摘要:

产业链:产品产量回升,行业处于进化发展阶段

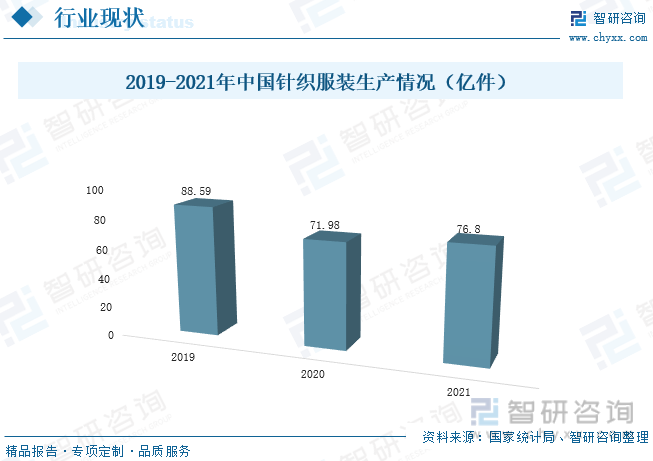

2021年,我国针织类服装共计生产76.8亿件。由于我国疫情形势缓和,行业复工复产,针织类服装产量同比小幅回升。随着消费者要求提升,对我国针织服装行业产品设计要求提高,行业中高端产品需求进一步增加。随着我国经济水平逐步提高,人们对生活服饰需求逐渐提升,针织面料服饰因其优越的柔软透气性深受广大居民喜爱,我国针织服装行业因此兴盛发展。21世纪以来,随着我国居民服装需求逐步多元化,社会针织面料生产技术提升,针织服装行业进入崭新的行业进化发展阶段。

进出口贸易:行业进出口贸易顺差,出口贸易金额大幅回升

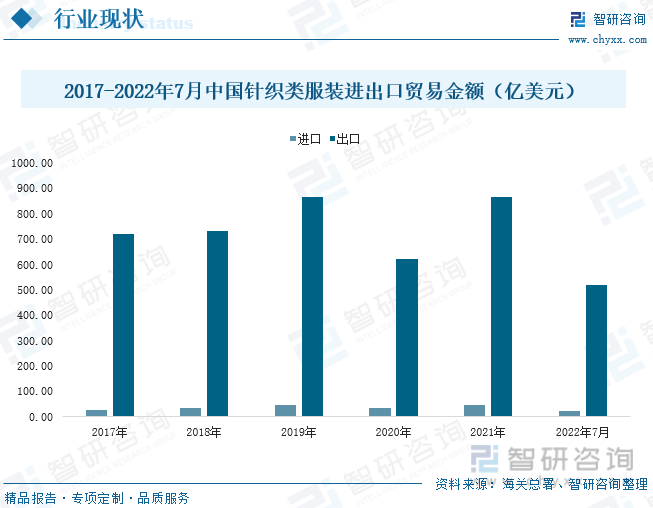

2021年,我国针织类服装进出口贸易金额分别为46.63亿美元、864.72亿美元,同比变化率分别为32.66%、38.92%;2022年7月,我国针织类服装进出口累计贸易额分别为23.71亿美元、518.86亿美元,同比变化率分别为-9.8%、21.8%。由于深厚的行业历史发展基础,至今我国仍是针织类服装出口大国。近年来,我国针织服装行业出口贸易额呈总体上涨态势。随着我国疫情防控逐步常态化,针织服装行业对外出口贸易逐步回升。

企业分析:规模以上企业盈利能力回升,线上销售重要性进一步凸显

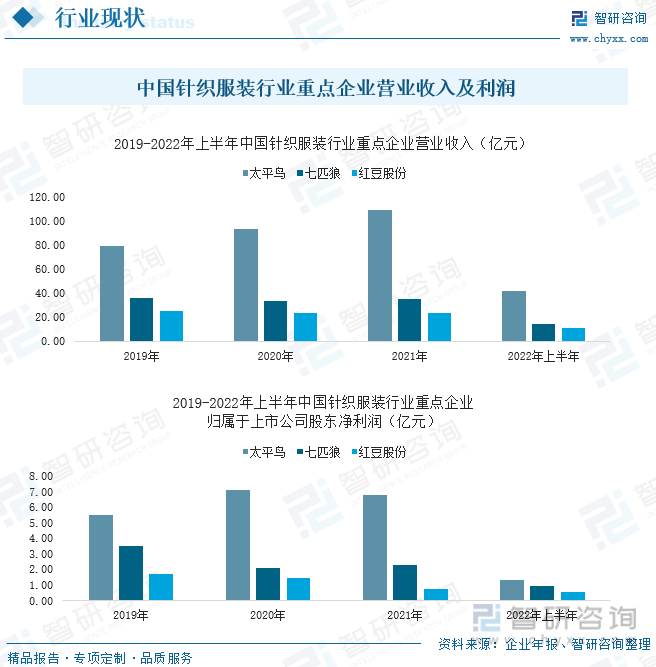

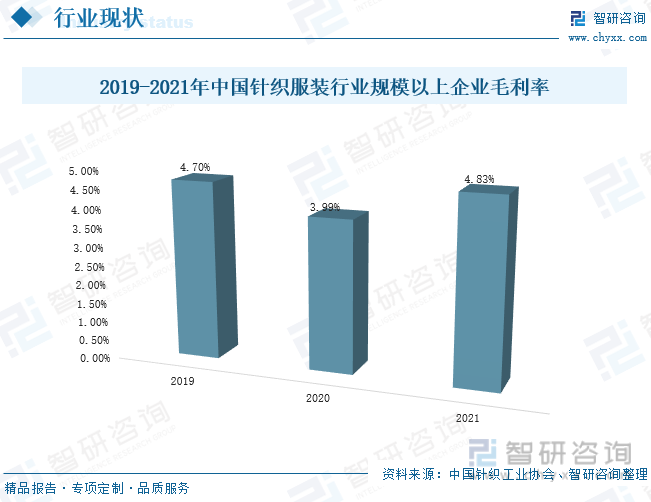

2021年,我国针织服装行业规模以上企业平均毛利率为4.83%,同比增加0.82个百分点,相较于2019年,我国针织服装行业规模以上企业毛利率小幅增长,企业盈利能力回升。2021年,太平鸟、七匹狼、红豆股份营业收入分别为109.21亿元、35.14亿元、23.43亿元,企业归属于上市公司股东的净利润分别为6.77亿元、2.31亿元、0.77亿元。2022年上半年,太平鸟、七匹狼、红豆股份营业收入分别为41.97亿元、14.48亿元、11.26亿元,同比变化率分别为-16.31%、-6.06%、9.01%;企业归属于上市公司股东的净利润分别为1.33亿元、0.90亿元、0.52亿元,同比变化率分别为-67.57%、9.23%、-31.17%。我国针织服装行业受疫情冲击影响严重,各企业经营进一步转向淘宝、抖音、京东、唯品会等线上销售平台。

发展趋势:中高端针织类服装市场需求进一步提升,企业加速构建产品品牌矩阵

随着我国居民收入水平逐步提高,生活水平也呈直线上升,对各类针织服装面料要求更高,对服饰的设计要求也更高。目前,我国针织类服装生产以基本实现机械化、产业化,行业内产品产量稳定,产品主要出口至美欧日韩等国。随着国际形势发酵及寒冷气候的到来,在我国国内销售量相对饱和的情况下,各针织服装企业或将进一步将产品销往欧美等国外轻工业程度相对较低的国家及地区,以保障企业业务营收能力。同时,各企业必将持续增加企业品牌宣传费用,迎合市场消费习惯将线下销售进一步转向线上平台,构建企业产品品牌矩阵,提高企业针织类服装产品品牌市场认知度,增强企业产品市场竞争力。

关键词:针织服装行业产业链、针织服装行业进出口、针织服装行业企业、针织服装行业发展趋势

一、产业链:产品产量回升,行业处于进化发展阶段

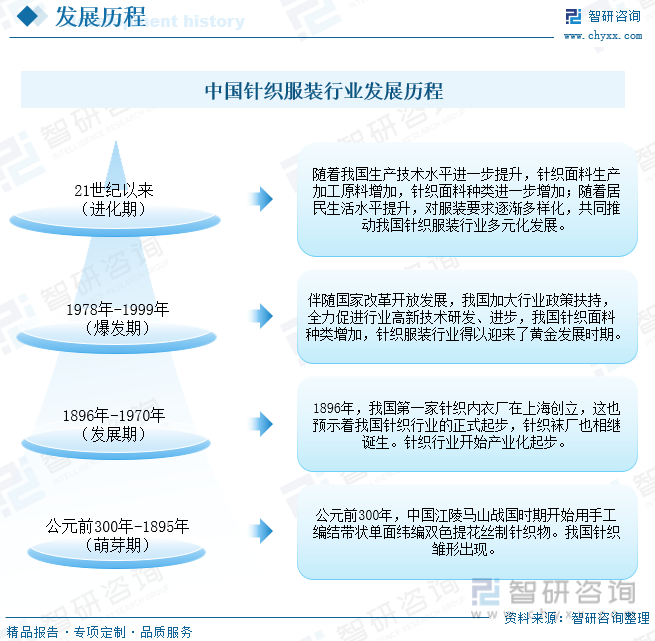

我国针织类服装萌芽时期可追溯至公元前,超长的行业萌芽期给行业发展奠定了坚实基础;近代开始,随着现代工厂理念的进入,我国针织服装行业开始进入产业化起步阶段;自改革开发以来,乘着国家高发展发展快艇,我国针织服装业进入爆发发展阶段;21世纪以来,随着我国居民服装需求逐步多元化,社会针织面料生产技术提升,针织服装行业进入崭新的行业进化发展阶段。

中国针织服装行业发展历程

随着我国经济水平逐步提高,人们对生活服饰需求逐渐提升,针织面料服饰因其优越的柔软透气性深受广大居民喜爱,我国针织服装行业因此兴盛发展。针织面料(胚布)根据原材料不同可分为棉花针织面料、羊毛针织面料、化学纤维针织面料等。针织面料可剪裁制成针织衫、针织半裙、针织连衣裙、针织袜等。

针织服装行业产业链图谱

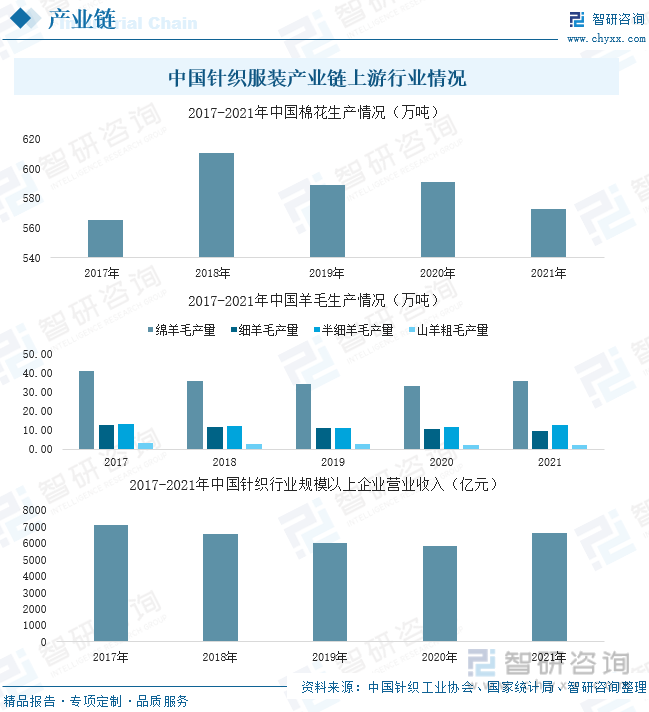

2021年,我国棉花产量为573万吨,同比减少3.05%;绵羊毛、细羊毛、半细羊毛及山羊粗毛的产量分别为35.62万吨、9.82万吨、12.83万吨、2.33万吨,同比变化率分别为6.77%、-7.50%、9.77%、-2.92%。近年来,我国棉花、羊毛生产情况总体呈下滑态势。目前我国针织服装行业面料生产原材料更多是应用人造化学纤维原料,如人造棉、人造丝、尼龙、涤纶、腈纶等。近年来,我国针织服装上游针织行业内规模以上企业营业收入呈总体下滑态势;随着我国疫情形势逐步稳定,2021年我国针织行业内规模以上企业营业收入达6637.34亿元,同比增长13.30%,企业营业收入回升。

中国针织服装产业链上游行业情况

2020年,由于新冠疫情爆发,我国实施封闭式防控管理,各行业生产受严重冲击,针织服装行业生产情况同比下滑至71.98亿件。2021年,我国疫情形势缓和,行业复工复产,针织类服装产量同比小幅回升,针织服装行业产品共计生产76.8亿件。近年来,随着我国居民收入水平逐步提高,生活水平直线上升,消费者对各类针织服装面料要求更高,对服饰的设计要求也更高,居民针织类服装消费意愿逐步升级,对我国针织服装行业产品设计提出更高要求,对高端针织类服装产品需求度进一步提升。

2019-2021年中国针织服装生产情况(亿件)

二、进出口贸易:行业进出口贸易顺差,出口贸易金额大幅回升

2021年,我国针织类服装进出口贸易金额分别为46.63亿美元、864.72亿美元,同比变化率分别为32.66%、38.92%;2022年7月,我国针织类服装进出口累计贸易额分别为23.71亿美元、518.86亿美元,同比变化率分别为-9.8%、21.8%。由于深厚的行业历史发展基础,至今我国仍是针织类服装出口大国。近年来,我国针织服装行业出口贸易额呈总体上涨态势。随着我国疫情防控逐步常态化,针织服装行业对外出口贸易逐步回升。

2017-2022年7月中国针织类服装进出口贸易金额(亿美元)

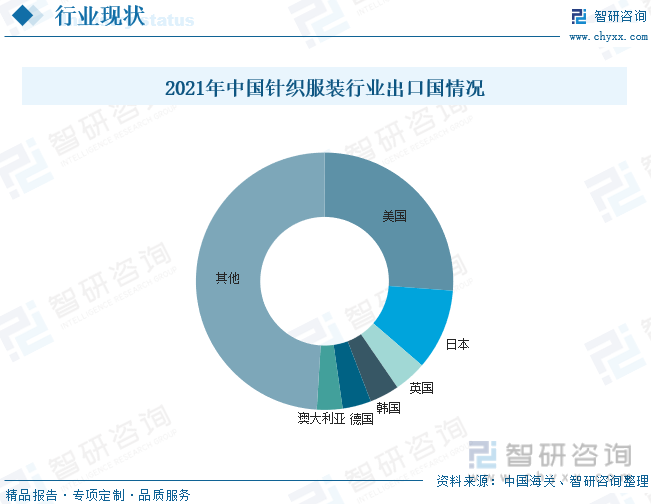

我国作为针织服装出口大国,出口贸易交易对象遍布全球各大洲,贸易出口国数量达200个以上,其中主要出口国包括有美国、日本、英国、韩国、德国、澳大利亚、法国、荷兰等。2021年,我国出口至美国、日本、英国、韩国、德国、澳大利亚六国的针织服装贸易金额占比达50%以上,其中美国占据26.17%。

2021年中国针织服装行业出口国情况

三、企业分析:规模以上企业盈利能力回升,线上销售重要性进一步凸显

2021年,太平鸟、七匹狼、红豆股份营业收入分别为109.21亿元、35.14亿元、23.43亿元,企业归属于上市公司股东的净利润分别为6.77亿元、2.31亿元、0.77亿元。2022年上半年,太平鸟、七匹狼、红豆股份营业收入分别为41.97亿元、14.48亿元、11.26亿元,同比变化率分别为-16.31%、-6.06%、9.01%;企业归属于上市公司股东的净利润分别为1.33亿元、0.90亿元、0.52亿元,同比变化率分别为-67.57%、9.23%、-31.17%。

中国针织服装行业重点企业营业收入及利润

近两年,由于我国针织服装行业受疫情冲击影响严重,因此各企业经营进一步转向淘宝、抖音、京东、唯品会等线上销售平台,各企业线上平台销售额逐年提高,企业线上销售平台经营重要性日益凸显。因此,2022上半年,红豆股份增加了其企业品牌线上宣传费用,以推动企业高端化转型升级,保障企业产品销售,企业利润因此小幅下滑。

相关报告:智研咨询发布的《2022-2028年中国针织服装行业市场运营态势及发展前景预测报告》

2021年,我国针织服装行业规模以上企业平均毛利率为4.83%,同比增加0.82个百分点,相较于2019年,我国针织服装行业规模以上企业毛利率小幅增长,企业盈利能力回升。

2019-2021年中国针织服装行业规模以上企业毛利率

四、发展趋势:中高端针织类服装市场需求进一步提升,企业加速构建产品品牌矩阵

1、中高端针织类服装市场需求进一步提升,对上游行业提出更高要求

随着我国居民收入水平逐步提高,生活水平也呈直线上升,对各类针织服装面料要求更高,对服饰的设计要求也更高。为满足市场需求,各针织面料研发企业必将持续加大企业面料研发投入,为下游针织服装企业提供质量更好、柔软度更好、透气性更高、更易于日常打理的的优质针织面料,为消费者提供更多的面料选择可能性。

2、企业出口贸易规模或将进一步扩大

目前,我国针织类服装生产以基本实现机械化、产业化,行业内产品产量稳定,产品主要出口至美欧日韩等国。随着国际形势发酵及寒冷气候的到来,在我国国内销售量相对饱和的情况下,各针织服装企业或将进一步将产品销往欧美等国外轻工业程度相对较低的国家及地区,以保障企业业务营收能力。

3、企业加紧设计型人才培养,加速构建自身品牌矩阵

随着消费者对针织服装各项要求提升,各针织服装企业必将加紧企业相关服装设计人才的引进,积极建立完善企业设计型人才全面培育机制,以便企业能够结合市场流行走势及面料特性设计出符合市场需求的针织类服装,吸引消费者目光,增强企业针织服装的市场竞争性;同时,必将持续增加企业品牌宣传费用,迎合市场消费习惯将线下销售进一步转向线上平台,构建企业产品品牌矩阵,提高企业针织类服装产品品牌市场认知度,增强企业产品市场竞争力。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国针织服装行业市场需求分析及投资发展研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国针织服装行业市场需求分析及投资发展研究报告

《2022-2028年中国针织服装行业市场需求分析及投资发展研究报告》共十七章,包含针织服装整体行业发展规划分析,中国针织服装行业投资分析,中国针织服装行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国检测车品牌份额分析:舜泰、驼山和江改上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)