一、MLCC配方粉的定义与性能

MLCC介质材料(配方粉)是制作多层陶瓷电容器(MLCC)的关键基础材料。MLCC主要用于储存电荷、旁路、滤波、调谐、震荡等方面,是各种电子、通讯、信息、军事及航天等消费或工业用电子产品的重要组件。由于其小体积、结构紧凑、可靠性高及适于SMT技术等优点而发展迅速。

一般认为,MLCC电子陶瓷材料(简称“陶瓷粉料”)既包括MLCC配方粉,也包括配方粉的主要原料(钛酸钡、氧化钛、钛酸镁等)等基础粉,改性添加剂可以提升配方粉性能,其中钇、钬、镝等稀土类元素保证配方粉的绝缘性;镁、锰、钒、铬、钼、钨等添加剂保证配方粉的温度稳定性和可靠性,也属于MLCC陶瓷粉料的组成成分。

二、产业链分析

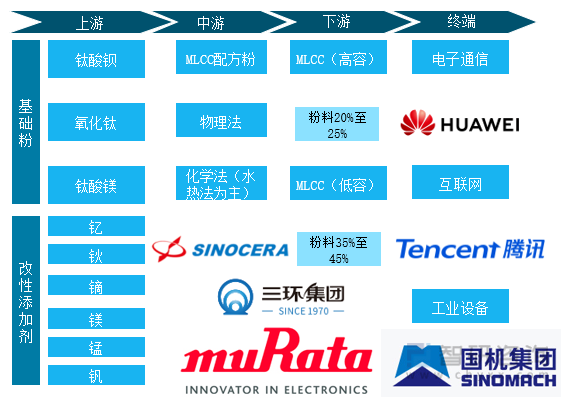

MLCC配方粉行业的上游行业是基础化工行业,下游行业是MLCC行业MLCC主要应用于各类电子整机中的振荡、耦合、滤波等电路中,其终端应用行业包括消费电子类产品、通信通讯、汽车工业、数据传输以及其他电子类产品等。

MLCC配方粉产业链

资料来源:智研咨询整理

1、MLCC产业分析

按照电子元器件是否对电信号进行激发放大、震荡甚至数据运算和处理,可将电子元器件分为主动元件和被动元件。如果说主动元器件是电子产品的大脑,则被动元器件就是电子产品的肢体,是整个电子电路产业的基石,而电容器则是其中最为重要的组成部分。

对于电容器市场而言,又可以按照其构造主要分为陶瓷电容器、铝电解电容器、薄膜电容器和钽电容器等,其中,陶瓷电容器由于使用场景最为广泛,占据主要地位,预计在电容器市场中的占比约五成。片式多层陶瓷电容器(即 MLCC)由于具有寿命长、体积小、稳定性强等优点,预计占据了陶瓷电容器中的九成市场。

MLCC 的性能高度契合终端应用要求,发展趋势长期向好。MLCC 具有体积小、电容量大、高频使用时损失率低、适合大量生产、价格低廉以及稳定性高等诸多特点,不但直接受益于 5G 建设的需求带动,更会随着包括新能源汽车行业在内的新兴产业和电子产品性能升级的蓬勃发展而长期向好。

2、MLCC 行业一大壁垒:电子陶瓷粉料的材料技术

电子陶瓷材料在狭义上即陶瓷粉料,是生产 MLCC 的主要原料之一;而在广义上,除陶瓷粉料外,电子陶瓷材料也包括陶瓷粉料的主要原料钛酸钡粉和改性添加剂。钛酸钡常温下介电常数较高,故可作电介质材料;但钛酸钡也有缺点,比如常温下损耗角正切值、介电常数温度系数都很大,需添加改性添加剂改变其化学性能,才能被用作电介质。添加剂主要包括稀土类元素,例如钇、钬、镝等,以保证粉料的绝缘性;另一部分包括镁、锰、钒、铬、钼、钨等,以保证粉料的温度稳定性和可靠性。

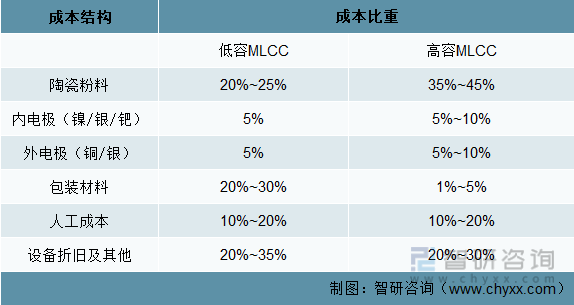

MLCC 成本主要由陶瓷粉料、内电极、外电极、包装材料、人工成本、折旧设备及其他构成。其中,陶瓷粉料占比较大,在低容 MLCC 产品中占比 20%-25%,高容MLCC 成品中占比高达 35%-45%。MLCC 所用电子陶瓷粉料的微细度、均匀度和可靠性直接决定了下游 MLCC 产品的尺寸、电容量和性能的稳定。

MLCC 成本结构和比重

3、MLCC粉体产业分析

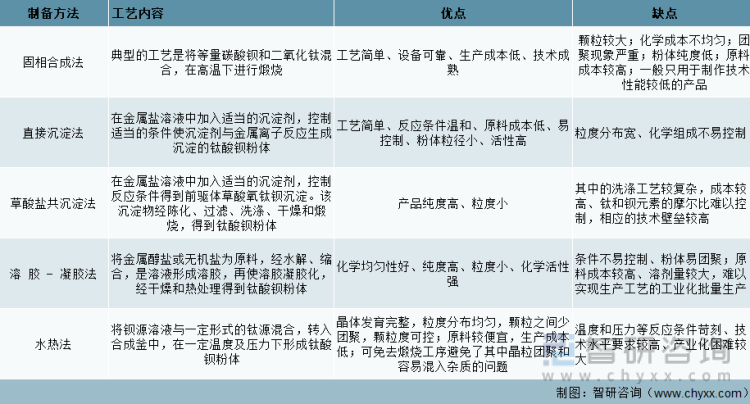

工业化生产中使用的制备方法主要包括固相合成法、草酸盐共沉淀法、水热法等,溶胶-凝胶法及新提出的微波水热法均尚在实验室小试阶段。从产出瓷粉的质量来说,固相法和草酸法可用于规模化生产,但粉体颗粒较大、不够均匀,品质较低,市场售价相应较低;溶胶-凝胶法制备的粉体最为优质,市场售价最高,生产成本也相应较高,生产周期长,粉体容易团聚,不适于用作大批量生产;水热法生产的颗粒细且均匀,易于获得下游客户的认可,可用于较为高端的 MLCC 产品,相应的市场售价较高,而生产成本相对较低,因此业内普遍预测水热法将对其他制备工艺形成一定的市场替代。

MLCC 瓷粉制备工艺

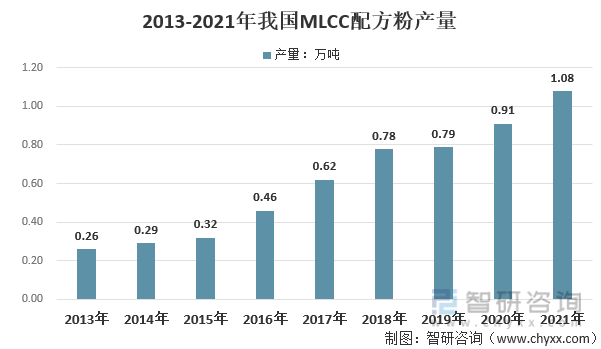

2013年我国国内MLCC配方粉产量为0.26万吨,2021年我国MLCC配方粉产量增长至1.08万吨,2013年以来我国MLCC配方粉产量复合增速为19.48%,随着国瓷材料等主要供应商研发生产能力的提升,我国MLCC配方粉产业进口替代不断加强。

MLCC配方粉是 MLCC 的关键原材料。从生产成本上而言,MLCC 主要由原材料、包装材料、人工和设备折旧构成,其中原材料在成本中的占比接近一半。而在原材料之中,陶瓷粉料的占比又超过六成,随着 MLCC等级的提高,MLCC配方粉的成本比重会更高,而且差异化也更加明显,因此对于MLCC 企业而言,在确保性能的同时,MLCC配方粉的成本也极大地影响了终端产品的成本,因此,对于产品性质差异不大的通用型号产品,在保证质量的情况下,降低MLCC配方粉的采购成本对于 MLCC 生产企业至关重要。

2020年我国MLCC配方粉销售均价为10.34万元/吨,2021年我国MLCC配方粉销售均价增长至10.41万元/吨,同比增长了0.68%。

三、竞争格局分析

MLCC 粉体市场集中于日本厂商,主要参与竞争厂家为:日本村田、国瓷材料、堺化学、美国 Ferror 等。日本厂商生产大多用于自用,而随着公司投产项目不断,中国企业产能释放将有望进一步带动市占率提升。

MLCC粉体龙头企业:国瓷材料

山东国瓷材料主要从事各类高端陶瓷材料的研发、生产和销售,已形成电子陶瓷材料、催化材料、生物医疗材料和包含建筑陶瓷材料在内的其他材料等四大业务板块,广泛应用于电子信息和通讯、汽车及工业催化、生物医药、太阳能光伏等领域。在电子陶瓷材料板块,公司 MLCC 用介质材料生产已形成规格较齐全、具有一定技术水平的产业体系,大部分产品已实现进口替代,但在高端 MLCC 领域还相对薄弱。公司电子陶瓷材料产品涵盖钛酸钡、MLCC 介质材料、和电极浆料等用于 MLCC 元件生产的产品。

国瓷材料业绩呈连续增长态势。2020 年,公司经营在新冠疫情冲击下,仍实现营收 25.42 亿元,同比增长 18.08%。2021年公司实现营业收入 31.62 亿元,同比增长24.39%。2020 年公司归母净利润为 5.74 亿元,同比增长 14.64%,2021 年公司归母净利润为 7.95亿元,同比上升 38.50%。

以水热法为核心,电子陶瓷材料板块发展向好。公司是继日本堺化学之后全球第二家、国内首家运用水热法批量生产纳米钛酸钡粉体的厂家,也是国内大陆地区规模最大的批量生产并对外销售 MLCC 粉体的厂家,打破了日本在这一领域的长期垄断低位。目前,国瓷材料在全球MLCC陶瓷粉体的市场占有率超过10%,国内市场占有率达高达 80%。公司计划总投资 2.8 亿元(其中使用募集资金 2 亿元)新建超微型片式多层陶瓷电容器用介质材料研发与产业化项目,以顺应下游MLCC 器件微型化发展趋势。

四、发展趋势与策略分析

1、发展趋势:

国产 MLCC 陶瓷粉体材料龙头企业有望引领中国 MLCC 高端化发展。虽然目前中国产业承担的主要是通用MLCC 型号的转移产能,但这并不意味着未来中国在高端 MLCC 产业会长期受制于人。相反,在 MLCC 制造工艺不发生颠覆性创新的情况下,做好通用型号、稳扎稳打地逐渐对高端产品逐个型号进行渗透,才是中国 MLCC 产业能够从小到大、进而从大到强的必然道路,而在此过程中,本土陶瓷粉料龙头企业将起到重要引领作用,并且充分受益。

国产龙头企业多年的技术积累有助于国产 MLCC 高端产品的技术突破。决定 MLCC 产品质量的核心因素主要有三项:电介质陶瓷粉料的材料技术、介质薄层化技术、陶瓷粉料和金属电极的共烧技术,其中每一项都与陶瓷粉料密切相关。例如,MLCC 所用电子陶瓷粉料的微细度、均匀度和可靠性直接决定了下游 MLCC 产品的尺寸、电容量和性能的稳定,其重要性不言而喻。电子陶瓷作为新材料之一,具备新材料典型的“三高三长”特征,即高投入、高难度、高门槛,长研究周期、长验证周期、长应用周期。因此,在前期数年的探索之中,国产龙头企业积累了电子材料制造中大量的“know-how”,在反复的探索中奠定了对于材料制造全环节的深入理解,可以根据下游 MLCC 客户的具体要求,通过定做加工特种生产设备、更改控制节点、改变材料成分等多种手段,生产出来适合国内 MLCC 高端产品生产所要求的陶瓷粉料,而且具有极高的性价比。

2、发展策略

1)、MLCC配方粉企业通过持续地实施较大规模的技术改造和规模扩张,做强、做大、做优现有MLCC配方粉产品,进一步提高产业集中度,巩固和扩大在国内外同行竞争中的“话语权”。开发MLCC配方粉新应用,整合产业链上的优质资源,发挥企业在MLCC配方粉行业的技术、规模化生产方面的优势,打通产业链的瓶颈,做大做强MLCC配方粉业务。

2)、升级产业结构,开发并量产一批与新兴战略产业相关联的先进陶瓷材料与产品,并使之成为MLCC配方粉企业的支柱性产品。开发具有核心技术支撑的新型终端应用产品,打造具有国际影响力的MLCC配方粉技术品牌。

3)、随着MLCC产品不断向薄介质、高层数、小尺寸、大容量、高可靠性方向发展,也要求介质材料在不影响介电性能的基础上更加微细化。MLCC配方粉企业需求研发并生产超微型MLCC介质材料,顺应下游MLCC产品微型化、高容量化、高频化的发展趋势,以满足市场的需求。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国MLCC配方粉行业竞争现状及投资决策建议报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国MLCC配方粉行业竞争现状及投资决策建议报告

《2026-2032年中国MLCC配方粉行业竞争现状及投资决策建议报告》共十二章,包含2026-2032年MLCC配方粉投资建议,2026-2032年我国MLCC配方粉未来发展预测及投资前景分析,2026-2032年我国MLCC配方粉投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国硼中子俘获治疗(BNCT)行业发展历程、政策汇总、产业链、发展现状、未来趋势:BNCT 赛道高景气,国内项目加速落地[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国眼科用药行业分类、产业链、市场规模、竞争格局分析:居民眼健康意识提升等驱动下,行业创新破局加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国特种材料制品行业政策、产业链、发展现状、重点企业及趋势研判:国家战略性新兴产业政策持续赋能,特种材料制品迎来高质量发展机遇期[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国运油车(传统能源类)区域上牌量分析:河北、新疆、四川上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)