关键词:新风系统发展历程、新风系统产品周期性、新风系统市场规模、新风系统竞争格局、新风系统发展趋势

一、新风系统定义

新风系统是指通过一些列的技术,将室内的新鲜空气净化,并引入卧室、客厅等需要新鲜空气的区域,同时将室内的污浊空气排出到室外,从而满足室内新风换气的需要。

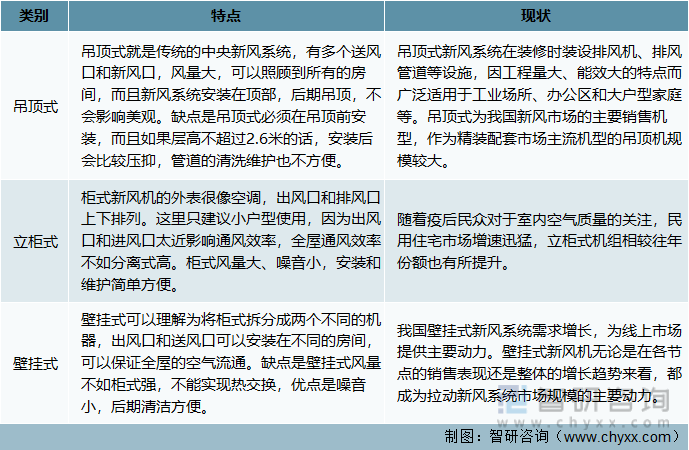

新风系统是由送风系统和排风系统组成的一套独立空气处理系统,分为管道式新风系统和落地式新风系统两种,管道式新风系统有一般为吊顶式,落地式新风系统主要有立柜式和壁挂式。

中国新风系统产品类别

资料来源:公开资料整理

二、新风系统产品周期性

在行业发展的周期性上,室内通风系统产品的应用领域广泛,行业没有明显的周期性,但会随社会整体经济情况的周期性变化而产生一定的波动。

在区域性上,现阶段我国室内通风系统行业整体集中度不高,主要生产厂商位于珠三角、长三角地区,这些地区配套设施齐备,供应商资源丰富,物流体系发达,区域内竞争企业较多。从销售区域结构来看,我国华南、华东地区气候相对炎热、多雨、潮湿,当地居民对室内通风系统产品在换气、除霉、除湿方面有更多诉求,同时区域整体经济水平和居民消费能力较高,因而成为主要销售市场。华北地区受空气污染和雾霾天气的影响较为突出,当地居民对空气净化功能需求较为强烈,亦有广阔的市场空间。另外,行业发展具有一定的季节性。室内通风系统产品主要附着于建筑物,春节期间受建筑施工暂停等因素的影响,产品销量减少,第一季度通常表现为行业淡季。

正常来说,新风系统的使用寿命在10到15年之间,不过因为不同新风品牌所使用的配件和技术不同,所以在使用年限上也会有些差异。

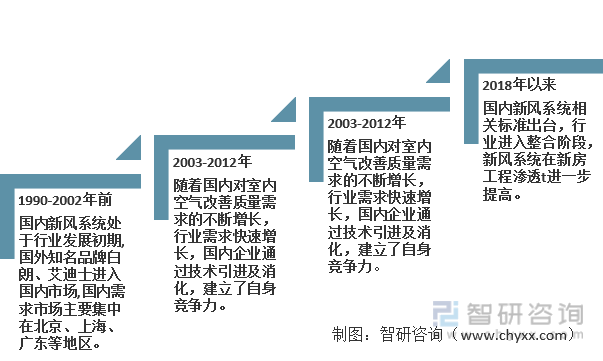

三、新风系统产业发展历程

1924年,英国大气污染处理专家奥斯顿·淳于1935年发明人类首台热交换新风系统,即现代意义上新风系统,标志着第一代新风机的诞生。伴随着人类对室内空气质量追求的不断提高,新风系统逐渐得以大规模推广应用。现代意义上人类对室内空气质量的关注最早可源于20世纪50年代欧美国家因大规模工业生产所致如比利时马斯河谷事件、洛杉矶光化学烟雾事件、伦敦烟雾事件等,这些事件引发了人类对大气污染问题的反思。1946年,德国标准化学会(DIN)发表DIN1946标准中第二部分关于《通风和空调:技术卫生要求》的修订案。该标准首次对建筑物通风标准进行了规定,不同于1956年英国《空气洁净法案》,DIN1946-2修订案标志着人类首次对室内空气质量问题的关注。自20世纪90年代新风系统进入中国市场以来,中国新风系统主要经历了产品引进阶段、初步发展阶段、快速发展阶段、市场整合阶段四个发展历程:

国内新风系统行业发展历程

资料来源:智研咨询整理

本文摘自智研咨询发布的《2022-2028年中国新风系统行业发展策略分析及投资前景研究报告》

四、新风系统行业标准及相关政策

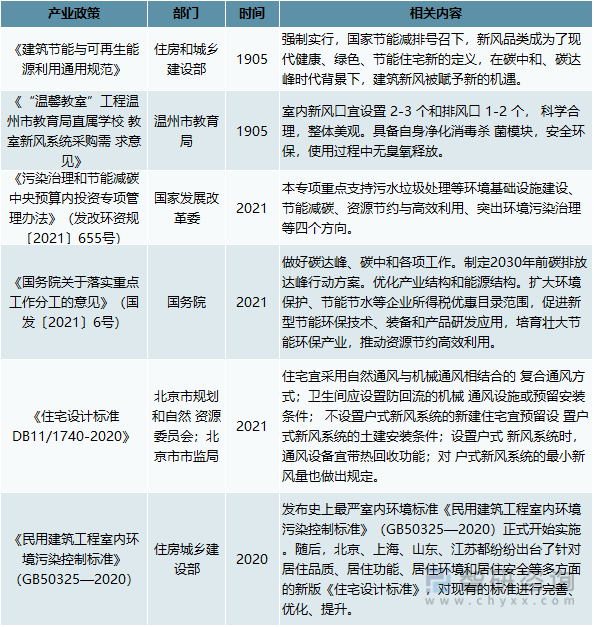

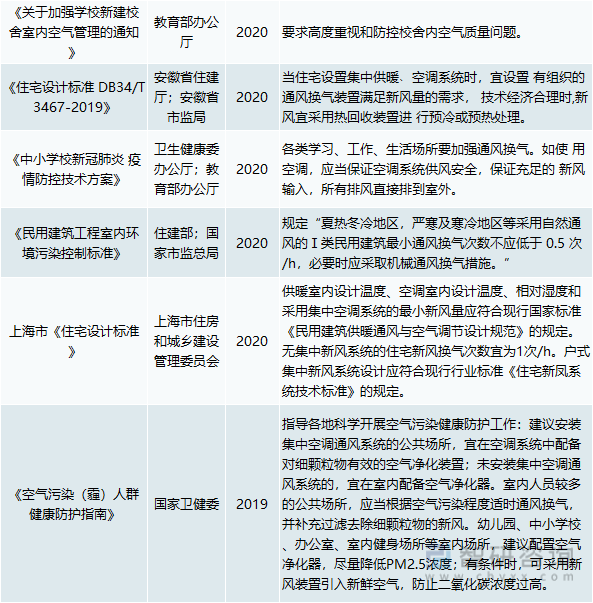

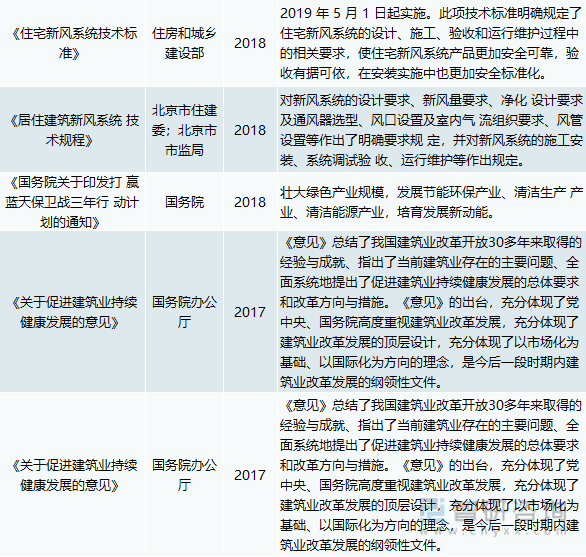

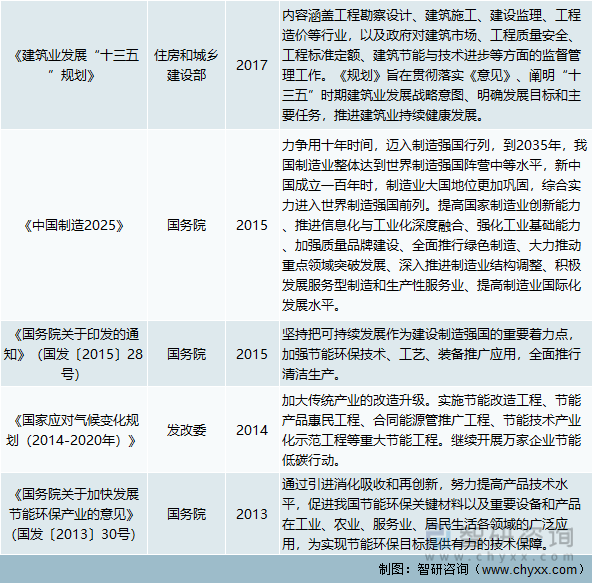

和发达国家相比,我国针对住宅通风、室内空气质量的政策建设较为滞后。但从2018年起,我国室内环境政策密集出台,新风系统相关标准也逐渐完善。2018年,住建部出台了《住宅新风系统技术标准》,从设计、施工、验收等各个环节对住宅新风系统的技术进行规定。2020年1月,住建部发布了严格的室内环境标准《民用建筑工程室内环境污染控制标准》,其中规定“夏热冬冷地区,严寒及寒冷地区等采用自然通风的Ⅰ类民用建筑最小通风换气次数不应低于0.5次/h,必要时应采取机械通风换气措施。”

新风系统行业相关现行标准

资料来源:工标网

室内通风系统行业的现行管理体制主要为国家宏观指导与协会自律管理相结合的管理体制。行业主管部门为国家发改委、工信部、国家市场监督管理总局;行业自律组织主要包括中国通用机械工业协会下属的风机分会及中国家用电器协会。

国家发改委主要承担行业发展的宏观管理职能,负责制订产业政策、制定行业发展规划,指导行业结构调整等工作。工信部主要负责拟定并组织实施行业规划、产业政策和标准,监测行业日常运行,推动重大技术装备发展和自主创新。国家市场监督管理总局主要负责市场综合监督管理。

中国通用机械工业协会下属的风机分会具体承担行业引导和服务职能。协会负责研究制造发展方向,建设行业技术、生产与管理经验交流中心,经济技术情报信息中心、技术经济咨询中心、企业经营管理指导中心和专业人才培训基地,进一步促进政府和企业的双向融合,促进行业可持续发展。中国家用电器协会的主要职能包括维护行业健康的竞争秩序,代表会员企业向政府反映企业的意见与要求,促进产品发展、维护产业安全等。

近年来我国陆续出台了室外污染防护及室内污染控制政策,对建筑物通风换气、空气净化及污染物限值等提出更为严格的要求,疫情的冲击进一步增强了这一政策趋势。在室内环境标准日益趋严的背景下,各地也陆续发布住宅设计及新建校园新标准,对室内通风换气提出具体要求。此外,随着住建部《住宅新风系统技术标准》和北京住建委《居住建筑新风系统技术规程》的发布,新风市场的设计、施工、验收等行业标准逐步建立,有助于引导新风行业健康规范发展。

行业主要法律法规

资料来源:智研咨询整理

行业主要政策标准

资料来源:智研咨询整理

五、我国新风系统市场竞争格局

我国新风行业仍由在行业内深耕多年的外资企业主导,远大、绿岛风等国内领先新风设备厂家亦表现出色,但整体行业集中度不高,中小品牌众多行业尚未洗牌。随着“马太效应”的逐渐显现,未来行业集中度将进一步上升,新建新风类产品生产线将为应对后续行业集中度的提升奠定产能基础。

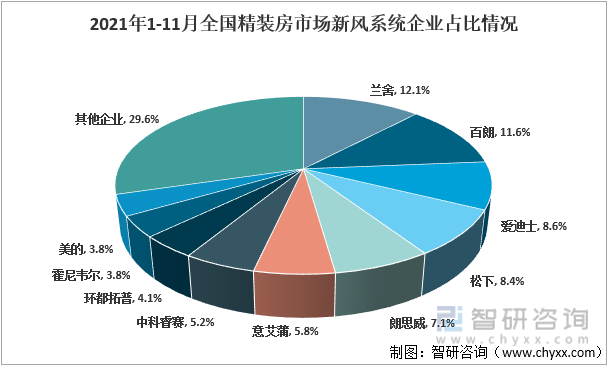

2021年1-11月精装修新风系统市场TOP5品牌的市场份额合计为47.8%,同比下降3.5%,与去年同期相比,中科睿赛、环都拓普进入了TOP10排名,而拓力环境、布朗退出了TOP10品牌。

2021年1-11月全国精装房市场新风系统企业占比情况

资料来源:公开资料整理

现阶段我国新风系统行业整体集中度不高,主要生产厂商位于珠三角、长三角地区,这些地区配套设施齐备,供应商资源丰富,物流体系发达,区域内竞争企业较多。

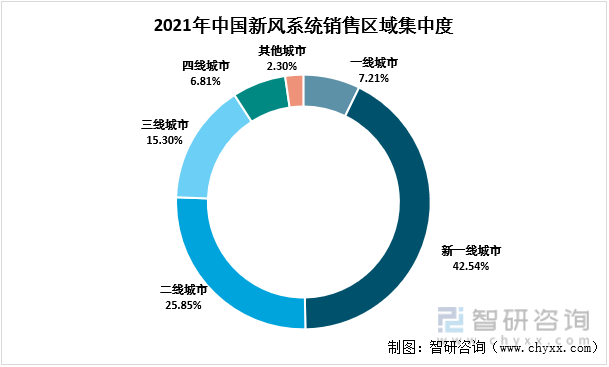

新风系统消费市场主要集中于新一线城市与二线城市,2021年新一线城市住宅新风系统市场规模占比42.54%,二线城市市场规模占比25.85%。

2021年中国新风系统销售区域集中度

资料来源:智研咨询整理

新风行业还未经历洗牌阶段,集中度有待提升。目前国内新风行业企业数量有600-800家,中小品牌偏多,行业集中度偏低。我国新风企业根据年销售额可以划分为三个梯队:

1、第一梯队的年销售额在1亿元以上,包括松下、大金这类涉及新风业务的外资综合性企业;百朗、兰舍、造梦者等外资专业新风企业;远大、环都、绿岛风等内资专业新风企业。这类企业研发生产水平高,销售网络广泛,品牌知名度高,竞争优势明显;

2、第二梯队的年销售额在5,000万元至1亿元,包括爱迪士、迈迪龙等外资专业新风企业,皓庭、霍尔、普瑞泰等内资专业新风企业,美的、海尔等进入新风行业的国内家电企业;

3、第三梯队的年销售额在5,000万元以下,企业数量众多,规模较小,实力较弱。

六、新风系统行业市场规模

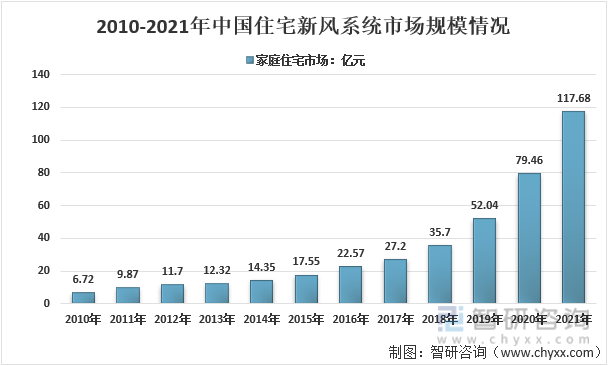

中国新风系统行业的规模发展受市场需求影响,呈现快速增长趋势。过去五年间,受中国大气污染问题影响,城镇居民对居住环境需求不断提高,市场需求持续扩大驱使中国新风系统行业市场规模快速增长。2010年我国家庭住宅新风系统市场规模6.72亿元,到2021年增长到了117.68亿元,年复合增长率高达87.38%。

2010-2021年中国住宅新风系统市场规模情况

资料来源:智研咨询整理

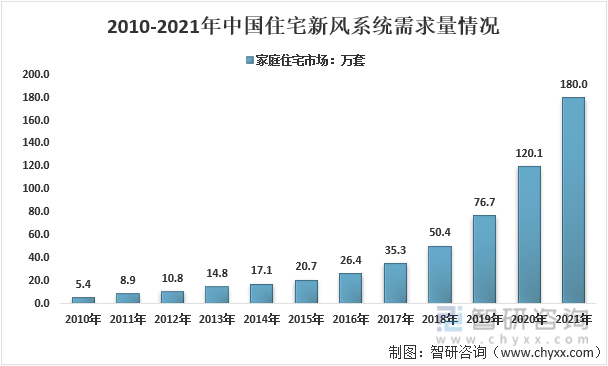

2010年国内住宅新风系统需求量5.4万套,到2021年增长至180万套。近几年我国住宅新风系统需求量情况如下图所示:

2010-2021年中国住宅新风系统需求量情况

资料来源:智研咨询整理

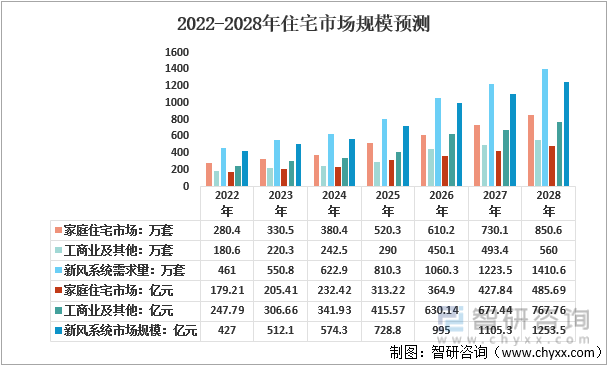

七、新风系统行业市场规模预测

近年来,“碳中和”、“碳达峰”目标将成为推动家电行业变革的重要催化剂,将带动家电市场消费升级,配合“后疫情时代”的市场新需求,同时将推动中国率先实现家后绿色化、舒适化、智能化。在“碳达峰”、“碳中和”的目标下,建筑节能成为长期趋势,新风系统的作用将会被更多消费者所认可,整个行业也会迎来爆发期。预计到2028年我国新风系统市场规模将达到1253.5亿元,其中,住宅新风系统规模485.69亿元,占比约38.75%。

2022-2028年住宅市场规模预测

资料来源:智研咨询整理

八、主要结论

1)住宅新风系统行业发展迅速,市场规模扩大

在城市化进程进一步加快、居民生活水平提高、政策推动、精装修市场快速放量以及由疫情引发的健康意识提升等多重因素影响下,新风系统的关注度快速升高,目前已经属于二级配套部品。

大型商用和地产配套项目一直是传统新风市场的主要下游应用渠道,学校、医院、展馆等人流量较大、人员复杂的场所对于新风系统的需求也在逐年增加,目前此类地方的新风系统还在初步发展阶段,但未来发展趋势良好。新风系统在商业地产及公共渠道等轻商领域的应用将朝着“碳达峰”“碳中和”等趋势发展。

2)住宅新风系统行业前景广阔,智能化趋势明显

新风系统在我国刚刚起步,尤其是住宅新风系统,其渗透率较低但也有很大的发展前景和市场。未来新风系统形式会更加多样,一些新风处理的新技术也会在新风产品上不断得到应用,如恒风量技术、加湿技术、不降温除湿技术及新风净化技术等,新风系统的智能化发展及与智能家居的融合也将成为重要发展方向。

3)住宅新风系统行业竞争将愈演愈烈,盈利空间呈下降

目前我国新风系统普及率较低,市场潜力巨大,也吸引了很多企业加入这个行业。近年来新风系统市场规模持续增长,在市场扩张的同时,大量品牌进入这一市场,B端、C端市场品牌竞争差异很大,参与竞争的品牌难以形成市场壁垒。随着更多品牌对精装修渠道建设的参与,住宅新风系统行业品牌集中度将有所下降,盈利空间或将呈下降态势。

4)房地产市场呈现下行态势,住宅新风系统行业增长受限

房地产市场整体上呈现下行态势,房地产投资也有所下降,对新风系统行业的快速发展产生了影响。但未来在政策维稳的主基调推动下,精装房渗透率提高的趋势也将持续向新风行业释放动力。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国新风系统行业市场全景评估及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新风系统行业发展策略分析及投资前景研究报告

《2026-2032年中国新风系统行业发展策略分析及投资前景研究报告》共十一章,包含2026-2032年中国新风系统行业投资前景分析,新风系统行业投资战略研究,2026-2032年中国新风系统产业投资机会与风险研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国新风系统行业产业链、市场规模、竞争格局和发展趋势:存量房改造市场快速扩容,为新风系统带来新的增长空间[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国新风系统行业现状及竞争格局分析:行业集中度不高,中小品牌众多,行业尚未洗牌[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)