摘要:

一、发展环境:制造业转型升级推动机床产业数控化率提升,下游市场需求空间广阔

数控机床作为工业“母机“,技术工艺水平对制造业产业化水平的提升起着重要作用。我国数控机床产业起步晚,但产业发展迅速,近年来产业发展得到政策的大力支持,政策内容包括支持发展产业集群、促进制造业转型升级指南、数控机床设备规范、数控机床再制造、数控机床设备上云标准、国产化率的提升等。总体看,制造业转型的大背景下,随着换机潮到来及新增需求持续放量,数控机床产业下游需求市场空间广阔。

二、发展现状:机床产业“大而不强”,数控化率提升空间大

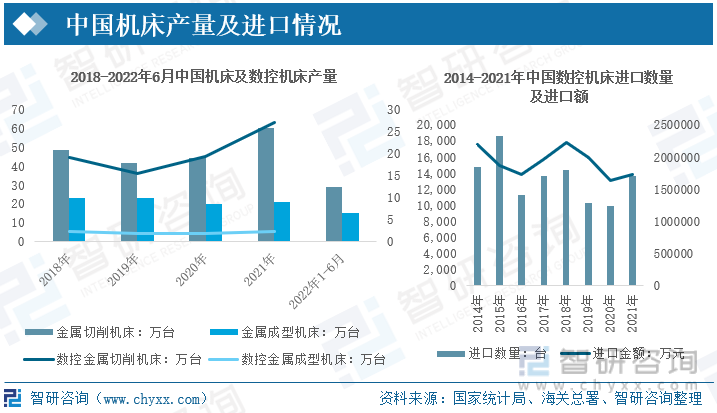

2020年中国机床产值169.18亿欧元,占全球总产值的29.3%;从需求端看,中国机床消费为186.1亿欧元,占全球消费额的比重为32.5%。中国机床产业规模达千亿,是全球最大的市场。2021年中国金属切削机床产量60.2万台,数控金属切削机床产量27万台,金属切削机床数控化率为43.3%;金属成型机床产量21万台,数控金属成型机床2.4万台,金属成型机床数控化率11.4%。2022年1-6月金属切削机床产量29万台,金属成型机床15.2万台。2021年我国机床数控化率仅为日本的一半左右,数控化率与国外发达经济体差距巨大。

三、企业竞争:民营企业发展迅猛,发力高端市场

包括创世纪、海天精工、沈阳机床、国盛智科、秦川机床、日发精机、浙海德曼等领先民营企业具备市场竞争实力,成为我国数控机床产业发展的骨干力量。各企业加大研发力度,致力于在高端数控机床领域不断缩小与国外领先企业的差距。

四、发展趋势:中高档数控机床国产替代加快

我国机床产业发展至今,产生了包括创世纪、海天精工、国盛智科、秦川机床、纽威数控等企业在内的多家民营领先企业,创世纪、国盛智科等企业多年来不断深耕中高端市场,产品系列不断完善,积极推进产品研发,竞争力大幅提高,民族品牌强势崛起,中高端数控机床国产化率稳步提升。

关键词:数控机床行业政策、数控机床产业链、数控机床产量、数控化率、数控机床企业格局

一、发展环境:制造业转型升级推动机床产业数控化率提升,下游市场需求空间广阔

1、政策助力机床产业数控化率提升

数控机床作为工业“母机“,技术工艺水平对制造业产业化水平的提升起着重要作用。我国数控机床产业起步晚,但产业发展迅速,近年来产业发展得到政策的大力支持,政策内容包括支持发展产业集群、促进制造业转型升级指南、数控机床设备规范、数控机床再制造、数控机床设备上云标准、国产化率的提升等。

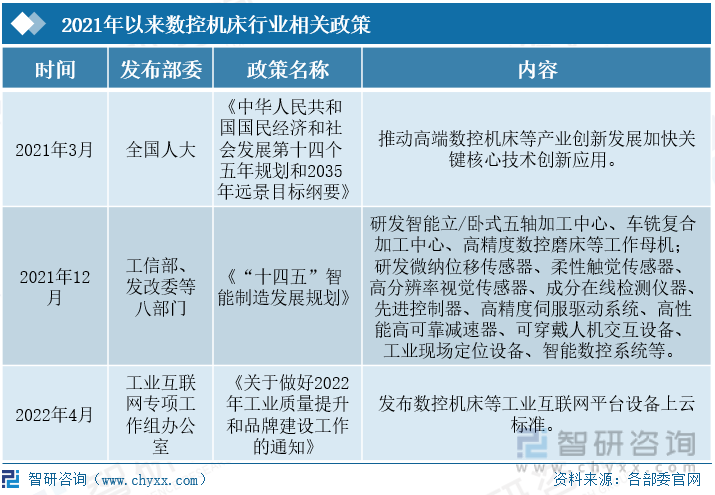

早在2015年国务院发布的《中国制造2025》中就提出到“十四五末”中国高端数控机床及基础装备国内市场占有率超过80%。2021年3月颁布的国民经济“十四五”规划中明确提出立足全产业链培育先进产业集群,推动高端数控机床等产业创新发展,加快关键核心技术创新应用。2022年4月工业互联网专项工作组办公室发布的《关于做好2022年工业质量提升和品牌建设工作的通知》发布数控机床等工业互联网平台设备上云标准,推动制造业向品质卓越、品牌卓著的方向发展,推进实现“制造强国”战略。随着政策效应的稳步释放,我国机床数控化率正在稳步提升中,行业规模快速扩大。

2、产业链配套仍需进一步完善,下游市场需求空间广阔

数控机床包括数控金属切削机床、数控金属成型机床、数控特种加工机床、加工中心等,上游原材料及零部件包括机床主体零部件、功能部件、电气元件、数控系统等,下游广泛用于汽车、通用设备、模具、自动化装备、电子设备、船舶、航空等多个行业。

我国铸件、轴承手等传统机械产业发展成熟,工艺技术水平较高,给数控机床产业发展提供了良好的支持,但高端领域数控系统等精密部件领域与国外领先经济体有着较大差距,进口依赖度较高。高档数控系统价值约占高端数控机床成本的20%-40%,在核心零部件领域缺乏价格话语权,相关企业生产成本居高不下,企业盈利能力受到较大影响。整体来看,数控机床产业链配套仍需进一步完善。

2018年以来,我国经济步入新常态阶段,经济由过去粗放式高增长逐步转向高质量发展阶段,制造业转型升级加速。今年年初国内新冠疫情多点集中爆发,叠加俄乌局势持续升级,海外订单承压,拖累宏观经济表现。但从制造业细分产业看,计算机、电气机械、专用设备等行业均表现出超强韧性,除通用设备制造业工业增加值同比下降2.2%外,其他相关细分产业均呈现增长态势。总体看,制造业转型的大背景下,随着换机潮到来及新增需求持续放量,数控机床产业下游需求市场空间广阔。

二、发展现状:机床产业“大而不强”,数控化率提升空间大

1、中国是全球最大的机床产销国,日本机床数控化率超80%

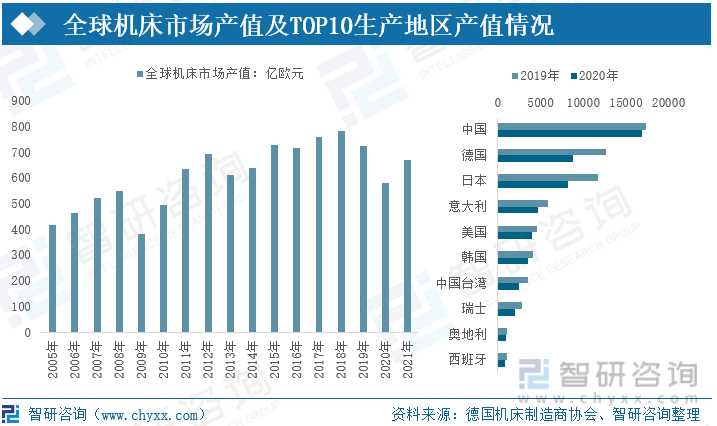

根据德国机床制造商协会(VDM)数据显示,2020年全球经济受到新冠疫情冲击,机床市场消费额580亿欧元,同比下降20%。VDM预计后疫情时代制造业加速恢复,2021年全球机床业将触底反弹,预计达到15.6%的消费增长,以此为依据测算出2021年全球机床工业产值在670亿欧元左右。2020年中国机床产值169.18亿欧元,占全球总产值的29.3%;从需求端看,中国机床消费为186.1亿欧元,占全球消费额的比重为32.5%。中国机床产业规模达千亿,是全球最大的产销市场。

除中国外,德国、日本、意大利、美国、韩国等国家和地区也是全球机床制造大国,其中德国、日本两国机床定位高端,性能优越,是全球机床制造强国。

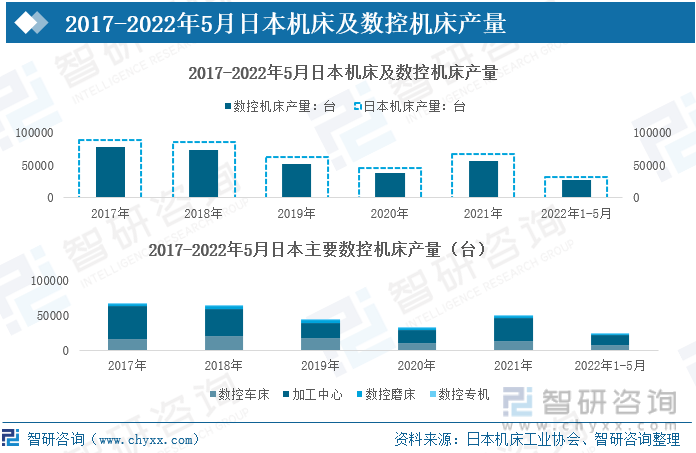

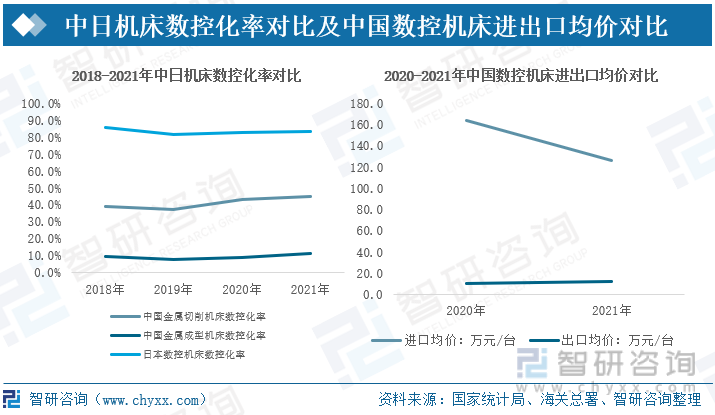

国外发达经济体机床数控化率高,日本机床数控化率维持在80%以上,美国和德国机床数控化率超过70%。根据日本机床工业数据显示,2021年日本机床产量6.76万台,其中数控机床产量5.63万台,机床数控化率83.3%;2022年1-5月机床产量3.11万台,其中数控机床2.66万台,机床数控化率85.6%。1-5月日本数控车床产量6913台,加工中心产量15260台,数控磨床产量1154台,数控专机产量326台,加工中心是日本数控机床主力机型,产量占数控机床总产量比重接近60%。

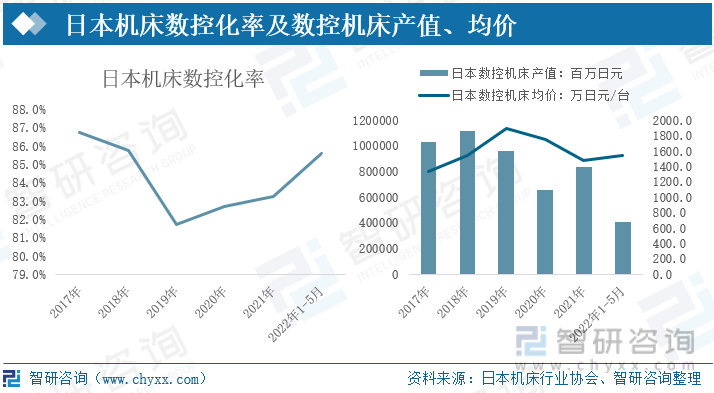

从价格方面看,2021年日本数控机床产值8338.06亿日元,均价1481.1万日元/台,折合人民币约74.06万元/台;2022年1-5月日本数控机床产值4121.85亿日元,数控机床均价1549.6万日元/台,折合人民币约77.48万元/台。

2、国内机床数控化率低,高端市场进口依赖大

2021年中国金属切削机床产量60.2万台,数控金属切削机床产量27万台,金属切削机床数控化率为43.3%;金属成型机床产量21万台,数控金属成型机床2.4万台,金属成型机床数控化率11.4%。2022年1-6月金属切削机床产量29万台,金属成型机床15.2万台。2021年我国机床数控化率仅为日本的一半左右,数控化率与国外发达经济体差距巨大。

近年来,除2020年以外中国数控机床进口量均维持在万台以上,进口金额变动态势与数量变动走势基本保持一致,2021年中国进口数控机床13694台,进口金额为172.70亿元。价格方面,我国数控机床进口均价维持在100万元/台以上,2019年达193.3万元/台,是2014年以来的最高值,2020年、2021年进口均价分别为164.0万元/台,126.1万元/台,进口均价有所下降但仍维持在高位。2020年、2021年中国数控起床出口均价为10.6万元/台、12.37万元/台,进口均价比出口均价高出10倍还多,由此可见中国生产的数控机床集中在中低端市场,出口的相关产品附加值较低,高端数控机床依赖进口。

我国虽是全球最大机床制造国,但高端产品,特别是数控机床领域与日本、德国等国领先企业存在较大差距,高端市场进口依赖度较高。总体来看,我国是全球最大的机床制造与消费国,但并非制造强国,机床产业整体呈现“大而不强”的市场现状,提高数控机床产业国际竞争力仍有较长的路要走。

三、企业竞争:民营企业发展迅猛,发力高端市场

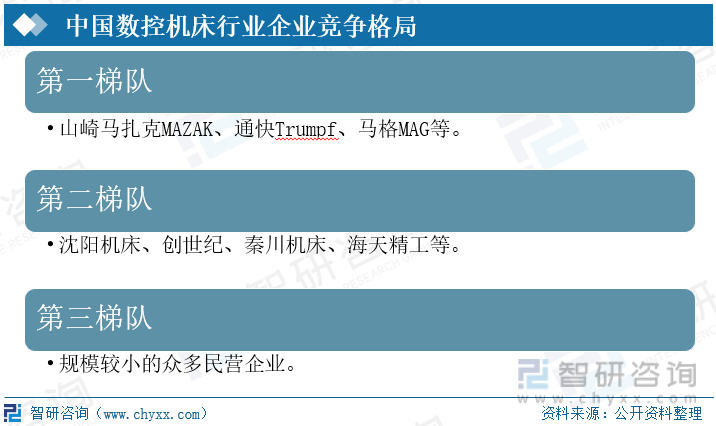

目前,我国数控机床产业呈现“三分天下”的态势,高端市场被国外领先品牌牢牢占据,国内企业竞争集中在中低端市场。包括山崎马扎克MAZAK(日本)、通快Trumpf(德国)、马格MAG(美国)在内的国外领先企业技术实力雄厚,掌握着高端数控机床市场关键技术,产品附加值高,品牌运营能力强,成为国内数控机床市场第一梯队企业;国内创世纪、国盛智科、创世纪、秦川机床等在内的多家领先企业不断增加产业链关键技术研发投入,加快高端市场布局,产品及品牌实力稳步提升,是国内数控机床市场第二梯队企业;其他众多规模较小的民营企业竞争集中在低端市场,处于第三梯队。

我国机床工业建设之初,产生了十数家领先的机床生产商,其中国有企业长期占据主导地位,沈阳机床、大连机床两家企业曾在2008年入围全球机床厂商前十,但随后在国外品牌的围追堵截下未能保持持续盈利,接连破产重组。部分民营企业抓住产业转型升级的机遇,大力发展中高端数控机床,稳步提升产品质量,利用价格优势获得市场份额,完成了资本和技术积累,发展至今,包括创世纪、海天精工、沈阳机床、国盛智科、秦川机床、日发精机、浙海德曼等领先民营企业具备市场竞争实力,成为我国数控机床产业发展的骨干力量。

创世纪2015年转变业务重心,剥离塑胶/结构件业务转向发展高端数控机床,并抓住3C市场对钻攻机需求这一市场机遇,企业规模不断扩大,产品系列迅速扩充,目前已经发展成国内数控机床企业领导者。早在2007年海天精工具备了数控机床批量化生产的能力,截止2021年底,公司已建成宁波大港、宁波堰山、宁波北化、大连精工四大具有现代恒温加工装配能力的大型数控机床制造基地。国盛智科以数控机床产品为核心,产品结构完备。

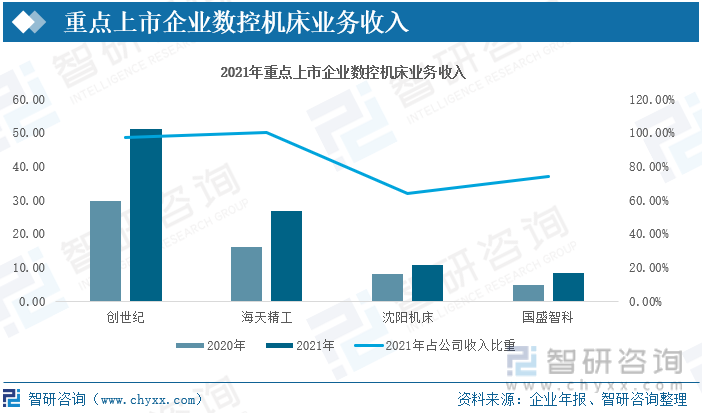

根据财报显示,2021年创世纪营业收入52.62亿元,同比增长53.6%,其中数控机床业务收入51.23元,占公司营业总收入的97.36%;2022年Q1营业收入12.92亿元,同比增长13.33%。2021年海天精工营业收入26.79亿元,同比增长67.30%,业务收入全部来自数控机床产品。2021年沈阳机床营业收入16.99亿元,同比增长26.48%,其中数控机床业务收入10.82亿元,占总收入的比重为63.70%;2022年Q1营业收入4.63亿元,同比增长16.06%。2021年国盛智科营业收入11.23亿元,同比增长55.98%,其中数控机床业务收入8.33亿元,占总收入的74.18%。2022年Q1国盛智科营业收入2.75亿元,同比增长18.62%。

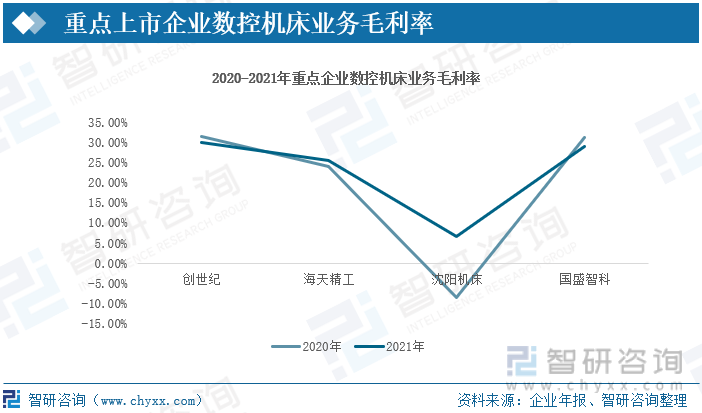

重点上市企业数控机床业务毛利率表现分化,根据公开资料显示,2021年创世纪、海天精工国盛智科三家民营数控机床领域龙头企业毛利率分别为29.97%、25.50%、29.16%,国企沈阳机床数控机床毛利率为6.61%,创世纪、国盛智科数控机床产品多集中在中高端市场,毛利率水平优于海天精工,海天精工深耕数控机床市场,毛利率水平优于数控业务仅占六成的沈阳机床,但整体来看盈利能力仍有较大的提升空间,特别是高端市场。

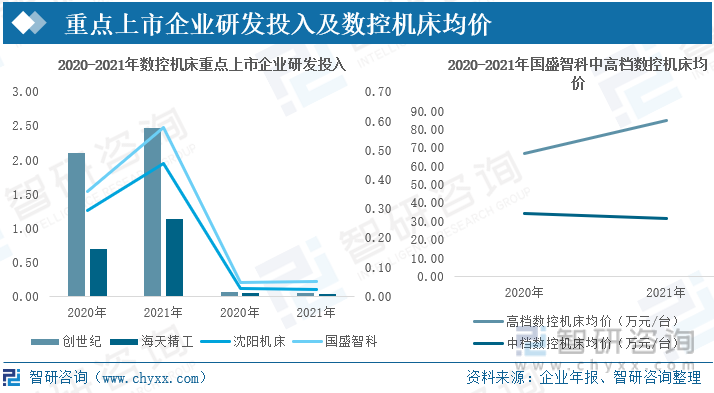

龙头企业研发投入逐年增长。2021年创世纪、海天精工、沈阳机床、国盛智科四家上市企业研发投入为2.47亿元、1.13亿元、0.45亿元、0.58亿元),研发投入占营业收入比重依次为4.70%、4.15%、2.19%、5.09%。

国内企业生产的高端数控机床价格明显低于进口产品。根据国盛智科可比的价格计算,2020年、2021年国盛智科高档数控机床均价分别为67.21万元/台、84.96万元/台;中档数控机床价格分别为34.29万元/台、31.70万元/台。而2020年、2021年进口数控机床价格分别达164.0万元/台、126.1万元/台。主流厂商的高端数控机床价格明显低于国外进口的数控机床。

四、发展趋势

1、企业布局高端市场,加速高端市场国产替代

近年来,在政策及市场需求的大力推动下,民营数控机床企业强势崛起,不断加大科技攻关研发投入,争相布局高端数控机床市场,技术及管理水平不断提高,生产的产品得到国内市场的广泛认可。去年至今,已有多家企业公布高端市场布局动态。创世纪拟18亿元投建高端数控机床制造产业化生产基地项目;秦川机床投资10亿元在西咸新区建设高档数控机床创新基地;海天精工计划投入10亿元在宁波经济技术开发区建设高端数控机床生产基地。未来,随着国产品牌的不断发力,我国数控机床高端市场国产替代步伐将加快。

2、产业链配套持续完善

从零部件品类的覆盖情况看,国内零部件厂商在大多数高端零部件上实现了高覆盖率。但在高端数控机床领域,关键零部件如数控系统、两轴摆头、两轴摇篮转台、光栅尺及编码器等主要依靠进口,国产零部件在高端数控机床产品上应用率较低。《中国制造2025》中提出到2025年中国数控系统标准型、智能型国内市场占有率分别达到 80%、30%;主轴、丝杠、导轨等中高档功能部件国内市场占有率达到 80%。未来随着各项配套政策的落地,主要起床企业不断加大关键核心零部件的研发投入,中高端市场产业链配套将日渐完善。

3、机床数控化率持续提升

2021年国内机床数控化率为44.9%,《中国制造2025》中国明确提出到2025年关键工序数控化率将提升到64%,国内机床数控化率仍有较大的提升空间。随着制造业转型升级不断加快,传统机床已不能满足制造业自动化、智能化、数字化生产需要,叠加2021年开始的换机需求,数控机床产业迎来了行业快速发展期。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国数控机床行业市场全景调查及发展战略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国数控机床行业市场全景调查及发展战略研究报告

《2022-2028年中国数控机床行业市场全景调查及发展战略研究报告》共十五章,包含2022-2028年数控机床行业面临的困境及对策,数控机床行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)