摘要:

行业背景:行业发展成为“朝阳产业”,政府加大行业监管力度

随着时代发展,中国自媒体行业兴起,美容护理理念得以广泛传播。随着中国人民生活水平不断提高,越来越多人开始对自身形象进行投资,日常护肤产品成为中国人民生活持续消耗品,家用护肤仪、化妆品等产品消费也逐渐增加,也有不少人选择使用医疗手段进行形象管理,行业成为“朝阳产业”。中国政府相关部门陆续出台多项政策,规范美容行业标准,限制非专业人士从业,提高行业从业人员水准,建立健全行业监管体系,保障人民生命财产安全。

行业细分情况:非手术医疗美容消费增加,家用美容产品成为行业主要增长点

1、医疗美容现状:行业监管力度加大,消费观念变化促进行业发展

多年来,随着中国人民生活水平提升,消费主体逐渐转移,美容行业消费者观念逐渐转变,对医疗美容接受度提高,中国医疗美容市场规模逐年扩大。2021年,中国医疗美容市场规模达2274亿元,同比增长15.1%。医疗美容可分为手术类医疗美容和非手术类医疗美容。

2、生活美容现状:家用美容产品消费增加,线下美容行业竞争激烈

至2021年,中国化妆品零售总额达4026亿元,护肤品市场规模经估算也达1751亿元,自2015年的复合增速分别为10.13%、9.54%。其他家用美容产品,如各种家用美容仪等,市场销售情况近年来也直线上升。线下非医疗美容机构生存环境相对艰难,但行业线下机构众多、客户对品牌机构信任的更高,行业中下游企业生存艰难,行业竞争激烈。

发展趋势:居民美容消费习惯进一步成形,非手术医美将成为居民日常主要美容手段之一

目前,护肤品已成为中国大部分居民都会进行消费的产品,其他美容消费项目居民接受程度也再逐步提升,居民美容消费习惯已经初步形成。随着美容行业消费主体开始逐渐向九零、零零后人群转移,消费者美容手段接受程度也将逐渐提升,医疗美容将逐渐成为大部分美容消费人群选择项。

关键词:行业背景、行业发展、行业规模、发展趋势

一、行业背景:行业发展成为“朝阳产业”,政府加大行业监管力度

美容行业是一个大的行业类别,覆盖了上百个人民消费领域,可被大体上分为医疗美容行业和生活美容行业两条产业。医疗美容行业包括手术美容手段和非手术美容手段,属于医疗服务业;生活美容行业可细分为家用美容产品行业和线下非医疗美容行业,分别属于制造业和服务业。

美容行业细分情况

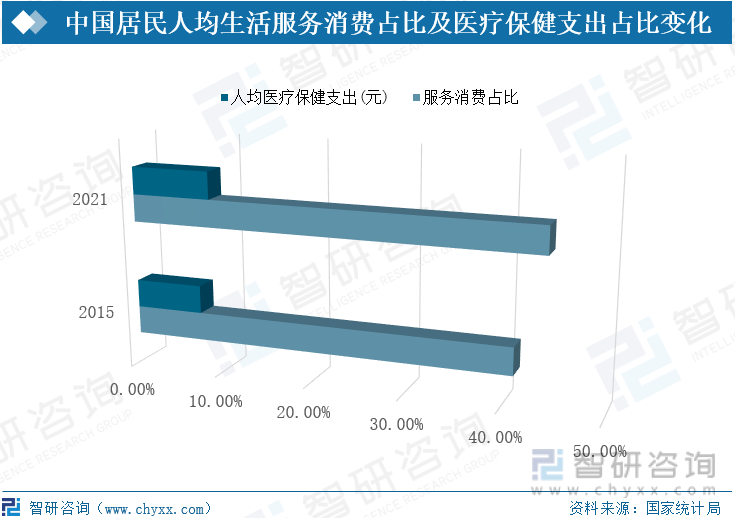

随着时代发展,中国自媒体行业兴起,美容护理理念得以广泛传播。随着中国人民生活水平不断提高,越来越多人开始对自身形象进行投资,日常护肤产品成为中国人民生活持续消耗品,家用护肤仪、化妆品等产品消费也逐渐增加,也有不少人选择使用医疗手段进行形象管理,中国美容行业得到长足发展。2021年,中国居民人均服务消费占人均总生活消费的44%左右,自2015年来,其复合增速比居民人均总消费复合增速高了1个百分点,达7.4%;中国居民人均医疗保健支出占比增至8.78%左右,复合增速达8.89%,比居民人均总消费复合增速高了2.5个百分点。

中国居民人均生活服务消费占比及医疗保健支出占比变化情况

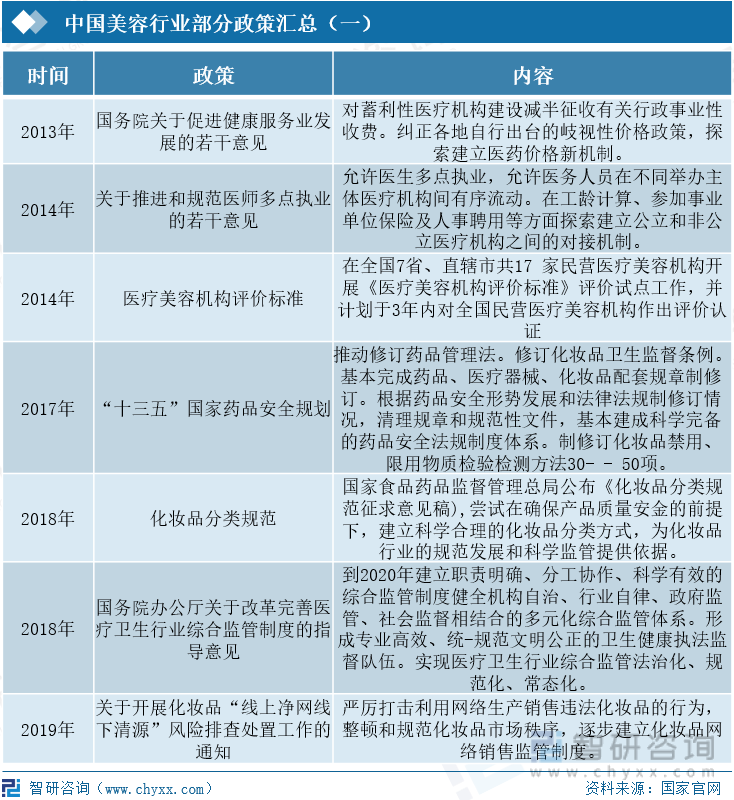

医疗美容行业属于医疗服务业,该行业需要从业人员具备相应的从业知识。上世纪中国医美行业发展之初,中国医美行业从业人员专业能力层次不齐,中国每年都要发生多起医美行业医疗事故。为改善行业情况,中国政府相关部门多年来陆续出台多项政策,规范医美行业标准,限制非专业人士从业,提高行业从业人员水准,建立健全行业监管体系,保障人民生命财产安全。

中国美容行业部分政策汇总(一)

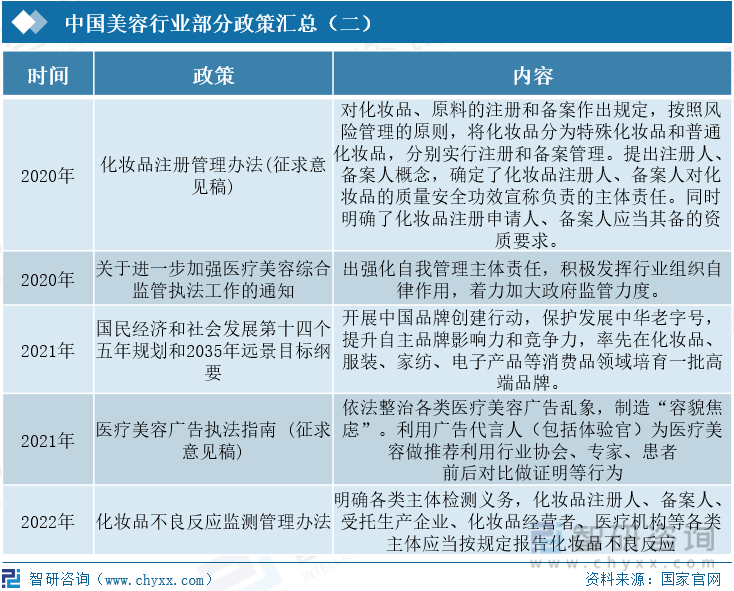

随着近几年美容行业的火爆发展,但由于中国市场上相关的监察体系并不完善、市场规范制度也为制定完全,中国市场上相关产品质量监管成为问题,消费者难以辨别产品优劣,使得消费者消费损失增加,化妆品、护肤品行业成为行业监管重灾区。

为健全行业监管体系、保障人民生命财产安全,中国政府相关部门对此陆续出台相关政策规范行业。2021年中国化妆品法规政策密集颁布,其中最需要注意的是即将在2022年1月1日正式实施的《化妆品生产经营监督管理办法》,其中详细规范了化妆品生产、企业经营的相关制度,在优化生产许可程序方面,对生产许可延续实行告知承诺制,明确生产许可项目分类原则,突出儿童护肤品、眼部护肤品应当具备的特殊生产条件;完善生产许可变更事项审核审批程序,为企业减负增效;2021年3月国务院颁布的《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中支持开展中国品牌创建行动,保护发展中华老字号,提升自主品牌影响力和竞争力,率先在化妆品、服装、家纺、电子产品等消费品领域培育一批高端品牌。

中国美容行业部分政策汇总(二)

二、行业细分情况:非手术医疗美容消费增加,家用美容产品成为行业主要增长点

1、行业产业链图谱

美容行业上游主要是各种美容所需要用到的美容设备,如激光医疗设备可以用于祛斑等,还有一些医疗耗材耗材,如棉签等,以及各种美容产品生产原材料,如华熙生物是中国HA主要研究、供应商,其旗下美容产品也是以该原材料为主要组成材料制成。行业下游主要是美容服务提供渠道及美容产品销售渠道,传统渠道一线下实体门店为主,互联网发展至今,目前,线上服务、销售平台也成为美容行业的主要服务、销售渠道。

美容行业产业链图谱

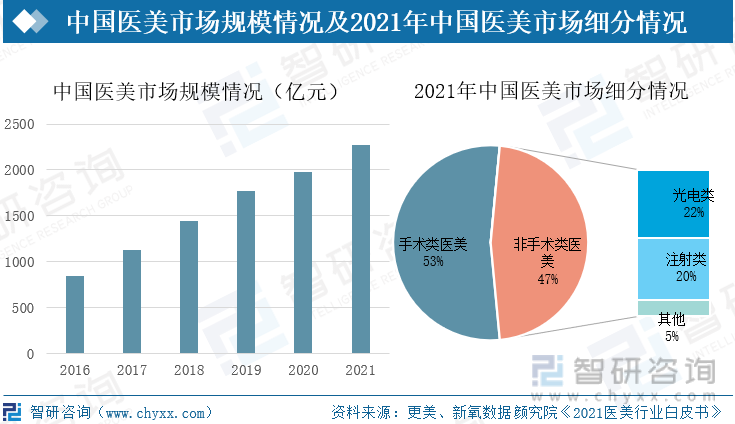

2、医疗美容现状:行业监管力度加大,消费观念变化促进行业发展

多年来,随着中国人民生活水平提升,消费主体逐渐转移,美容行业消费者观念逐渐转变,对医疗美容接受度提高,中国医疗美容市场规模逐年扩大。2021年,中国医疗美容市场规模达2274亿元,同比增长15.1%。医疗美容可分为手术类医疗美容和非手术类医疗美容。从近几年数据来看,中国医美消费者对非手术类医美手段的接受程度更高。2021年,中国医美行业非手术类医美项目市场规模占比增至47%左右,几乎与手术医疗美容项目平分市场。其中,光电和注射类非手术医美项目市场接受度更高。

中国医美市场规模情况及2021年中国医美市场细分情况

3、生活美容现状:家用美容产品消费增加,线下美容行业竞争激烈

中国短视频行业爆火,个人美容、保养概念广泛传播,中国人民自身美容理念得以完善;随着生活水平提升,中国人民更加注重进行个人日常美容;中国电商平台的发展方便了中国人民对美容产品的购入。至2021年,中国化妆品零售总额达4026亿元,护肤品市场规模经估算也达1751亿元,自2015年的复合增速分别为10.13%、9.54%。其他家用美容产品,如各种家用美容仪等,市场销售情况近年来也直线上升。中国家用美容产品相关行业蓬勃发展,护肤品、化妆品行业逐渐占据生活美容行业更多市场份额。

中国主要家用美容产品行业现状

随着整个人民护肤需求的增长,中国护肤品行业迅猛发展,再有中国电商行业兴起,让相关产品生产企业销售费用减少,企业产品销售大幅增加、产品利润大幅提升。中国护肤品行业成为中国生活美容行业主要增长点之一,巨大的行业红利让越来越多的人对中国护肤品行业进行投资。2021年,中国护肤品行业投资金额达32.2亿元,自2015年复合增速达61.53%,增涨速度惊人,侧面反映出中国护肤品行业的火爆。

相关报告:智研咨询发布的《2022-2028年中国美容行业市场专项调查及投资前景分析报告》

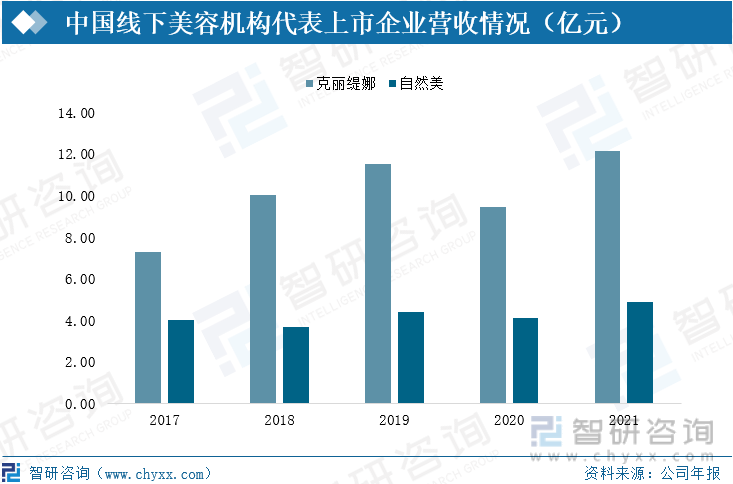

随着中国人民美容理念逐渐完善,对线下美容机构服务要求更高,因此目前行业内客户信赖度高、客源广的美容院基本都是连锁品牌机构,如克丽缇娜、思妍丽、美丽田园、自然美、诗丽堂等,这些美容院已形成品牌效应,成为美容消费者首选的线下美容院机构。近年来,中国线下美容院品牌克丽缇娜和自然美,虽然在2020年因疫情影响企业营收有所下滑,但自2017年来,企业营业收入分别复合增长了8.85%、3.38%, 企业整体健康发展。

中国线下美容机构代表上市企业营收情况(亿元)

目前,不少中小美容机构为吸引、留住客源,主动与上游产品产商合作、为消费者提供更实惠产品价格,增强服务质量、增加服务项目,将机构服务套餐化。但由于这样的经营模式需要线下美容机构牺牲自身利益、自身服务质量过硬,且其本质在于会员运营,因此该模式只适用于高消费美容机构,且一样存在不小的经营风险。针对中国线下美容院部分经营乱象,中国相关部门近年来也陆续出台了相关政策对线下非医疗美容院机构进行监管,较大程度上规范了行业情况,线下美容机构发展一定程度上受到影响。

三、发展趋势:居民美容消费习惯进一步成形,非手术医美将成为居民日常主要美容手段之一

1、居民美容消费习惯进一步成形,未来行业将持续上行发展

目前,护肤品已成为中国大部分居民都会进行消费的产品,其他美容消费项目居民接受程度也再逐步提升,居民美容消费习惯已经初步形成。中国未来经济必然是向上发展的,那中国居民收入必将逐步提升,在美容方面的消费也将呈上涨趋势,居民美容消费习惯将进一步固定,中国美容行业未来发展前景良好。

2、医美市场持续发展,非手术医美将成为居民日常主要美容手段之一

随着美容行业消费主体开始逐渐向九零、零零后人群转移,消费者美容手段接受程度也将逐渐提升,医疗美容将逐渐成为大部分美容消费人群选择项。非手术类医美手段因其安全、便捷、有效等良好特性,将会逐渐成为中国消费者在进行美容时的主要医美选择之一,又因非手术类医美手段效果持续时间有限,有需要的消费者需要持续去相关机构进行美容。因此,除日常家用护肤产品外,非手术医疗美容项目或将成为人们日常美容手段。

3、家用美容产品市场消费进一步增加,与线下非医疗美容机构竞争进一步加剧

随着中国自媒体行业发展,人们能够接收到的美容信息逐渐增多,大部分居民护肤、美妆意愿上涨,再有线上购物平台发展让中国电商行业得到迅猛发展,给护肤品、化妆品等家用美容产品企业运营带来新机遇,中国家用美容产品消费增加。也是由于自媒体、电商的迅猛发展,使得相关美容产品价格透明化,居民家用美容选择更多、效果良好且性价比更高,导致居民对传统线下非医疗美容机构需求减少,行业政策监管力度加大,对线下美容机构也十分不利,线下非医疗美容机构生存环境相对艰难。线下美容机构众多,但客户对品牌机构信任的更高,行业中下游企业生存艰难,行业竞争激烈。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国美容行业市场发展规模及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国美容行业市场发展规模及投资机会分析报告

《2026-2032年中国美容行业市场发展规模及投资机会分析报告》共十五章,包含2021-2025年美容行业政策环境分析,2021-2025年美容行业投融资分析,对美容业发展前景与趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国电解铜箔行业政策、壁垒、产业链、供需规模、竞争格局及发展趋势研判:锂电铜箔需求量不断提升,重要发展方向为实现高性能国产化替代[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国钢铁行业生产流程、产量、节能减排情况及重点企业分析:吨钢可比能耗见改善,结构转型电耗攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国莱赛尔纤维生产现状、竞争格局、行业内代表企业及未来竞争趋势分析:头部企业占据主导地位[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国兽医疫苗佐剂行业产业链、市场规模、竞争格局、企业分析和竞争趋势:多重利好驱动行业增长,本土产品加速突围高端市场[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国彩色宝石行业发展背景、产业链、市场规模、竞争格局及未来发展趋势分析:蒂芙尼、卡地亚等国际品牌主导高端市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国TFT-LCD面板行业工作原理、产业链、市场规模及相关企业分析:行业告别增量扩张,迈入存量优化低速增长阶段[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)