我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

目前智能手机领域OLED渗透率已经达到了15%,其中不少高端机型还采用了柔性OLED屏。而在中高端智能手表当中,几乎全部采用AMOLED显示屏。

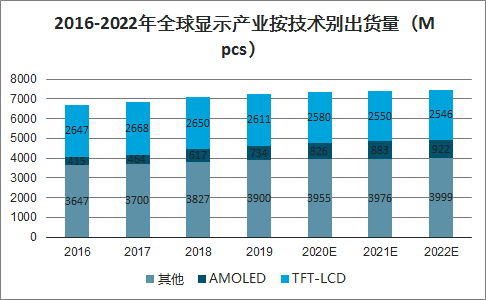

2022年OLED出货将超9亿片,年复合增长率达14.2%2022年全球显示产业规模40亿片,其中OLED超9亿片,全球显示产业营收1380亿美元,其中OLED约421亿美元。2016-2022年全球显示产业按技术别出货量(Mpcs)

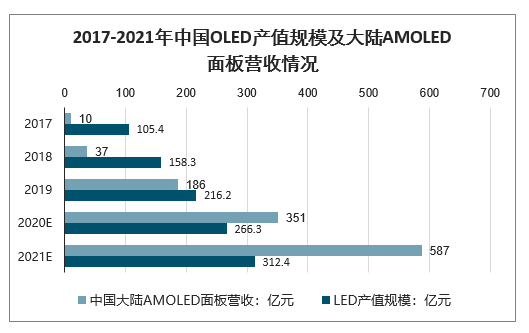

随着多条AMOLED生产线逐步实现量产,预计我国OLED产业规模在2020年迎来高速增长期。多条6代AMOLED将在2020年进入量产,届时我国AMOLED面板市场占有率将大幅提高,从而带动产业规模快速增长。预计2020年我国OLED产业规模将超过350亿元。

自2011年以来,中国OLED产值规模呈现逐年增加的趋势,预计2019年中国OLED产值规模达到216.2亿美元,2020年将达266.3亿美元,2021年将突破300亿美元,达到312.4亿美元。2017-2021年中国OLED产值规模及大陆AMOLED面板营收情况

智研咨询发布的《2020-2026年中国AMOLED行业竞争现状及投资盈利分析报告》共十四章。首先介绍了中国AMOLED行业市场发展环境、AMOLED整体运行态势等,接着分析了中国AMOLED行业市场运行的现状,然后介绍了AMOLED市场竞争格局。随后,报告对AMOLED做了重点企业经营状况分析,最后分析了中国AMOLED行业发展趋势与投资预测。您若想对AMOLED产业有个系统的了解或者想投资中国AMOLED行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章OLED产业相关概述

1.1 OLED基本介绍

1.1.1 概念界定

1.1.2 产品分类

1.1.3 基本结构

1.1.4 发光原理

1.1.5 产品优势

1.1.6 发展历程

1.2 OLED产业链分析

1.2.1 产业链整体结构

1.2.2 产业链上游企业

1.2.3 产业链中游企业

1.2.4 产业链下游企业

第二章2015-2019年全球OLED市场发展经验借鉴

2.1 全球OLED市场发展综述

2.1.1 OLED行业发展历程

2.1.2 OLED产业营收规模

目前OLED显示技术根据驱动方式分类可分为PMOLED(被动驱动式)和AMOLED(主动驱动式)两大类。所接触到的OLED屏幕绝大多数指的是AMOLED。

相对于传统的LCD来说,OLED具有自发光、清晰亮丽、轻薄、响应速度快、视角宽、低功耗、适用温度范围大、成本低、制造工艺简单等特点。而且,OLED作为平面光源,无论是在结构上还是在光源质量、产品特色等方面都具有传统LED照明无法企及的优势。此外,柔性OLED还具有可弯曲的优势,对于产品的ID设计和应用提供了更多的可能。

目前全球已经进入5G时代,我国也将“5G+8K”作为国家新基建重点发展方向。随着5G的发展,数据传播速度越来越快,视频传播将成为信息传播的主要载体,将进一步带来显示产业的新变革,主要体现在超高影像逼真感、广色域产生的真实感、高度明暗对比等方面的发展,全球进入了万物互联的科技生活模式,作为接收媒介的显示屏也迎来了前所未有的发展新机遇。随着视频成为当今社会信息传播的主要载体,5G应用不断普及,从奥运比赛、国庆庆典等大型比赛活动传输播放,到日常生活中的智慧驾驶、智能家居、移动穿戴、远程医疗等领域,未来五年OLED为主的高清显示将迎来黄金发展时期。

随着以移动互联网、物联网、云计算、大数据等为代表的新一代信息通信技术的迅猛发展,作为应用平台及终端的智能手机、平板电脑、可穿戴电子设备等消费类电子产品和智能家居产品的市场需求持续增长,智能终端出货量不断攀升。显示器件作为上述智能终端设备的关键部件,其市场需求也呈较快增长趋势。市场应用的主流显示技术经历了CRT、PDP、LCD、OLED四种主要显示技术形态。按照驱动方式的不同,OLED显示主要分为PMOLED和AMOLED两大类,AMOLED是当前OLED显示发展的主要方向。

AMOLED面板受到中小尺寸智能移动终端市场快速增长的带动,近年来发展迅速。2019年,全球AMOLED面板营收达到251亿美元,在新型显示器件产业总营收占比为21.50%。预计到2020年末,AMOLED面板营收将突破300亿美元。

2017-2025年全球AMOLED面板收益(亿美元)

2.1.3 OLED材料市场规模

2.1.4 OLED显示屏出货量

2.1.5 OLED区域竞争格局

2.2 日本

2.2.1 市场地位分析

2.2.2 厂商优势分析

2.2.3 企业布局动态

2.3 韩国

2.3.1 产业市场地位

2.3.2 企业布局状况

2.3.3 市场研发动态

2.4 美国

2.4.1 企业经营状况

2.4.2 市场研发进展

第三章2015-2019年中国OLED行业发展环境分析

3.1 经济环境

3.1.1 宏观经济发展现状

3.1.2 工业经济运行情况

3.1.3 经济转型升级态势

3.1.4 未来宏观经济展望

3.2 政策环境

3.2.1 新材料产业发展指南

3.2.2 半导体照明产业规划

3.2.3 工业企业技术升级指南

3.2.4 新型显示产业发展计划

3.3 社会环境

3.3.1 居民收入水平

3.3.2 社会消费规模

3.3.3 居民消费水平

3.3.4 网民规模现状

3.4 技术环境

3.4.1 显示技术综述

3.4.2 主流显示技术

3.4.3 显示技术发展

3.4.4 新兴技术发展

3.4.5 智能技术支持

3.5 产业环境

3.5.1 新型平板显示技术分析

3.5.2 新型显示产业产能状况

3.5.3 新型显示产业发展现状

3.5.4 新型显示创新中心建设

3.5.5 新型显示产业发展问题

3.5.6 新型显示产业发展建议

第四章2015-2019年中国OLED市场发展综合分析

4.1 中国OLED市场发展状况

4.1.1 产业发展特点

4.1.2 产业发展规模

4.1.3 市场产能状况

4.1.4 市场竞争格局

4.1.5 市场应用分布

4.1.6 产业发展举措

4.2 2015-2019年AMOLED产业发展分析

4.3 AMOLED产业发展分析

4.3.1 柔性AMOLED技术介绍

4.3.2 柔性AMOLED产能状况

4.3.3 AMOLED产业收入规模

4.3.4 AMOLED项目发展动态

4.3.5 AMOLED模组发展机会

4.3.6 AMOLED面板发展前景

4.4 2015-2019年PMOLED产业发展分析

4.4.1 PMOLED工艺流程分析

4.4.2 PMOLED核心材料成本

4.4.3 PMOLED应用市场发展

4.4.4 PMOLED市场经营状况

4.4.5 PMOLED产品研发进展

4.5 中国OLED产业发展存在的问题分析

4.5.1 产业发展劣势

4.5.2 技术研发问题

4.5.3 材料供给问题

4.6 中国OLED产业发展策略解析

4.6.1 加强技术创新发展

4.6.2 政府协调产业发展

4.6.3 注重产业链的整合

第五章OLED技术专利发展分析

5.1 全球OLED专利申请状况

5.1.1 OLED专利申请技术构成

5.1.2 OLED专利申请的来源地

5.1.3 OLED专利的申请人排名

5.2 中国OLED专利申请状况分析

5.2.1 OLED专利申请现状

5.2.2 OLED专利申请数量

5.2.3 OLED专利申请人分布

5.3 基于专利分析OLED行业存在的问题及对策

5.3.1 行业存在的问题

5.3.2 行业发展的建议

第六章2015-2019年中国OLED上游材料及设备市场发展分析

6.1 OLED材料分析

6.1.1 OLED材料介绍

6.1.2 OLED材料发展现状

6.1.3 OLED材料市场规模

6.1.4 OLED供应商分析

6.1.5 OLED有机材料分析

6.1.6 不同技术OLED材料分析

6.1.7 OLED材料研发方向

6.2 OLED设备分析

6.2.1 OLED设备总体分析

6.2.2 OLED镀膜设备

6.2.3 OLED光刻设备

6.2.4 OLED蚀刻设备

6.2.5 OLED剥离设备

6.2.6 OLED清洗设备

6.2.7 OLED蒸镀设备

6.2.8 OLED封装设备

6.2.9 OLED检测设备

第七章2015-2019年中国OLED中游制造市场分析

7.1 面板行业

7.1.1 面板行业发展综述

7.1.2 OLED面板市场规模

7.1.3 OLED面板需求分析

7.1.4 OLED面板区域分布

7.1.5 OLED面板竞争格局

7.1.6 OLED面板应用趋势

7.2 驱动芯片

7.2.1 驱动控制芯片指标

7.2.2 驱动控制芯片方案

7.2.3 OLED驱动芯片分析

7.2.4 OLED驱动芯片发展

第八章2015-2019年中国OLED下游应用市场发展现状

8.1 智能手机市场

8.1.1 智能手机市场发展现状

8.1.2 智能手机OLED屏幕现状

8.1.3 智能手机应用OLED状况

8.1.4 OLED手机面板市场份额

8.1.5 OLED手机屏幕企业格局

8.1.6 手机OLED屏幕市场前景

8.2 电视机市场

8.2.1 OLED电视的技术优点和劣势

8.2.2 OLED电视发展现状

8.2.3 OLED电视市场规模

8.2.4 OLED电视市场销售分析

8.2.5 OLED电视市场企业布局

8.3 VR市场

8.3.1 VR市场发展现状

8.3.2 OLED在VR市场的应用

8.3.3 VR市场OLED需求预测

8.3.4 VR市场未来发展趋势

8.4 可穿戴设备市场

8.4.1 可穿戴设备市场发展规模

8.4.2 OLED在可穿戴设备市场的应用

8.4.3 可穿戴设备市场OLED需求现状

8.5 汽车市场

8.5.1 汽车产业发展现状分析

8.5.2 车载显示OLED应用状况

8.5.3 汽车产业未来发展趋势

8.6 OLED照明

8.6.1 OLED照明产业发展规模

8.6.2 OLED照明产业发展特点

8.6.3 OLED照明厂商布局状况

8.6.4 OLED照明企业发展障碍

8.6.5 OLED照明市场发展前景

8.6.6 OLED照明市场发展方向

第九章2015-2019年中国OLED相关竞争市场发展分析

9.1 LED市场

9.1.1 OLED与LED对比

9.1.2 LED产业发展规模

9.1.3 LED主要应用市场

9.1.4 LED芯片行业发展

9.1.5 LED产业发展问题

9.1.6 LED产业发展对策

9.1.7 LED产业发展趋势

9.2 LCD市场

9.2.1 OLED与LCD对比

9.2.2 LCD面板出货面积

9.2.3 LCD面板产能规模

9.2.4 LCD对外贸易市场

9.2.5 LCD产业发展格局

9.2.6 LCD生产企业状况

9.3 QLED市场

9.3.1 OLED与QLED对比

9.3.2 QLED显示技术原理

9.3.3 QLED显示技术优势

9.3.4 QLED显示市场规模

9.3.5 QLED显示应用案例

9.3.6 QLED显示前景广阔

9.4 Micro LED市场

9.4.1 Micro LED发展特点

9.4.2 Micro LED发展历程

9.4.3 Micro LED企业布局

9.4.4 Micro LED现存问题

9.4.5 Micro LED发展空间

第十章国际OLED重点企业经营状况分析及经验借鉴

10.1 三星电子(Samsung Electronics)

10.1.1 企业发展概况

10.1.2 企业经营状况

10.1.3 企业发展战略

10.2 乐金显示(LG Display)

10.3 飞利浦照明(Philips Lighting Holding B.V.)

10.4 爱普生(EPSON)

10.5 友达光电(AU Optronics Corp.)

第十一章中国OLED重点企业经营状况分析

11.1 濮阳惠成电子材料股份有限公司

11.1.1 企业发展概况

11.1.2 经营效益分析

11.1.3 业务经营分析

11.1.4 财务状况分析

11.1.5 核心竞争力分析

11.1.6 公司发展战略

11.1.7 未来前景展望

11.2 深圳市新纶科技股份有限公司

11.2.1 企业发展概况

11.2.2 经营效益分析

11.2.3 业务经营分析

11.2.4 财务状况分析

11.2.5 核心竞争力分析

11.2.6 公司发展战略

11.2.7 未来前景展望

11.3 深圳万润科技股份有限公司

11.3.1 企业发展概况

11.3.2 经营效益分析

11.3.3 业务经营分析

11.3.4 财务状况分析

11.3.5 核心竞争力分析

11.3.6 公司发展战略

11.3.7 未来前景展望

11.4 天马微电子股份有限公司

11.4.1 企业发展概况

11.4.2 经营效益分析

11.4.3 业务经营分析

11.4.4 财务状况分析

11.4.5 核心竞争力分析

11.4.6 公司发展战略

11.4.7 未来前景展望

11.5 彩虹显示器件股份有限公司

11.5.1 企业发展概况

11.5.2 经营效益分析

11.5.3 业务经营分析

11.5.4 财务状况分析

11.5.5 核心竞争力分析

11.5.6 公司发展战略

11.5.7 未来前景展望

11.6 中颖电子股份有限公司

11.6.1 企业发展概况

11.6.2 经营效益分析

11.6.3 业务经营分析

11.6.4 财务状况分析

11.6.5 核心竞争力分析

11.6.6 公司发展战略

11.6.7 未来前景展望

11.7 欧菲光集团股份有限公司

11.7.1 企业发展概况

11.7.2 经营效益分析

11.7.3 业务经营分析

11.7.4 财务状况分析

11.7.5 核心竞争力分析

11.7.6 公司发展战略

11.7.7 未来前景展望

11.8 京东方科技集团股份有限公司

11.8.1 企业发展概况

11.8.2 经营效益分析

11.8.3 业务经营分析

11.8.4 财务状况分析

11.8.5 核心竞争力分析

11.8.6 公司发展战略

11.8.7 未来前景展望

第十二章中国OLED产业标杆企业项目投资建设案例深度解析

12.1 OLED微显示器件生产线项目

12.1.1 项目基本概述

12.1.2 项目建设价值

12.1.3 项目投资风险

12.1.4 项目影响分析

12.2 触控显示模块一体化项目-智能穿戴项目

12.2.1 项目基本概况

12.2.2 项目建设内容

12.2.3 项目投资概算

12.2.4 项目实施进度

12.2.5 项目经济效益

12.3 高精密金属掩模板项目

12.3.1 项目基本概况

12.3.2 项目市场前景

12.3.3 项目影响分析

12.3.4 项目投资风险

12.4 新型显示智能装备项目

12.4.1 项目基本概况

12.4.2 项目的必要性

12.4.3 项目的可行性

12.4.4 项目投资概算

12.4.5 项目经济效益

第十三章2020-2026年中国OLED产业的投资分析

13.1 中国OLED产业投资分析

13.1.1 产业投资项目

13.1.2 企业投资动态

13.1.3 产业投资优势

13.1.4 产业投资机会

13.2 中国OLED产业投资壁垒

13.2.1 竞争壁垒

13.2.2 资质壁垒

13.2.3 技术壁垒

13.2.4 资金壁垒

13.2.5 专利壁垒

13.3 中国OLED产业投资建议

13.3.1 行业投资建议

13.3.2 行业竞争策略

13.4 中国OLED产业投资风险提示

13.4.1 市场风险

13.4.2 材料风险

13.4.3 产能过剩

13.4.4 技术风险

第十四章2020-2026年中国OLED产业发展趋势预测分析(ZY GXH)

14.1 中国OLED产业发展前景展望

14.1.1 OLED市场发展机遇

14.1.2 OLED市场需求空间

14.1.3 OLED产业发展前景

14.2 2020-2026年中国OLED行业预测分析

14.2.1 2020-2026年中国OLED行业影响因素分析

14.2.2 2020-2026年全球OLED行业产值规模预测

14.2.3 2020-2026年中国OLED行业产值规模预测

14.2.4 2020-2026年中国OLED电视面板出货量预测(ZY GXH)

图表目录

图表1 OLED分类

图表2 PMOLED结构图

图表3 AMOLED结构图

图表4 OLED分层结构成本大致占比

图表5 OLED发光原理

图表6 AMOLED与LCD技术对比

图表7 中韩两国OLED显示产业发展历程

图表8 OLED产业链

图表9 OLED产业上游设备制造中国企业

图表10 OLED产业上游材料与零件制造中国企业

图表11 OLED中游面板主要中国企业

图表12 OLED产业链下游企业

图表13 OLED发展历程

图表14 2020-2026年全球OLED产值规模

图表15 2015-2019年全球OLED材料市场规模

图表16 2015-2019年全球OLED屏幕出货量

图表17 2015-2019年全球AMOLED出货量及渗透率

图表18 2015-2019年全球柔性OLED屏幕出货量

图表19 全球柔性OLED面板产能

图表20 OLED全球产能汇总(一)

图表21 OLED全球产能汇总(二)

图表22 OLED全球产能汇总(三)

图表23 2020年全球柔性OLED面板产能分布预测

图表24 全球各地区OLED产能增长情况(按基板数量)

图表25 全球各地区OLED产能增长情况(按面积)

图表26 全球各地区OLED产能占比变化趋势(按面积)

图表27 2015-2019年UDC历史营收

图表28 2015-2019年UDC历史净利润

图表29 2015-2019年国内生产总值及其增长速度

图表30 2015-2019年三次产业增加值占国内生产总值比重

更多图表请见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。