我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

中国慢性病发病率快速提升、亚健康问题日益凸显、癌症发病率与死亡率持续攀升等社会共性问题将推动人们健康意识进一步提升。确定用户健康状况、提早发现健康隐患等服务与用户需求匹配度极高,公立医院逐步实行“医检分离”推动公立医院体检专业化,民营专业体检机构高速发展等原因将共同促进中国体检行业健康高速发展。

2015年中国体检行业以超过25%的增速增长至940亿元,相对2010年的295亿元有了2倍多的增长,2011-2015这五年的行业复合增速达21%,行业增速高于整个医疗服务行业,2016年我国体检行业规模在1160亿元左右。2010-2016年我国健康体检市场规模走势图

资料来源:公开资料整理

《2017-2023年中国健康体检市场调研及投资前景评估报告》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了健康体检行业市场潜在需求与市场机会,报告对中国健康体检行业做了重点企业经营状况分析,并分析了中国健康体检行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据。

第一章健康体检行业相关概述 1

1.1 健康体检简介 1

1.1.1 健康体检的相关定义 1

1.1.2 健康体检的基本分类 1

1.1.3 健康体检的服务项目和费用 2

1.1.4 健康体检和医疗体检的区别 3

1.1.5 健康体检的经济与社会效益 4

1.2 健康体检行业简述 4

1.2.1 体检行业发展的必要性 4

1.2.2 体检行业发展模式分析 5

1.2.3 健康体检行业产生历史 6

1.2.4 健康体检行业的生命周期 6

1.2.5 健康体检行业产业链简介 7

1.3 健康体检机构介绍 8

1.3.1 健康体检机构分类情况 8

1.3.2 健康体检机构地位和作用 9

1.3.3 健康体检机构的监管模式 10

第二章2014-2016年医疗卫生服务行业发展分析 11

2.1 2014-2016年全球医疗行业发展状况 11

2.1.1 全球医疗保健业迎来投资机遇 11

2.1.2 全球健康服务产业发展分析 12

2.1.3 美国医疗行业发展状况分析 14

2.1.4 德国医疗行业发展状况分析 16

2.1.5 印度医疗行业发展状况分析 18

2.1.6 英国医疗行业发展状况分析 18

2.2 2014-2016年中国医疗行业发展概况 20

2.2.1 中国医疗产业形成背景介绍 20

2.2.2 中国医疗体制的改革与发展 22

2.2.3 中国医疗产业发展阶段分析 24

2.2.4 医疗卫生事业发展成就显著 27

2.2.5 中国医疗事业发展特点分析 30

2.3 2014-2016年中国医疗卫生事业资源状况 31

2.3.1 医疗卫生服务机构数量统计 31

2.3.2 医疗卫生服务机构分布情况 33

2.3.3 医疗卫生服务机构床位数量 33

2.3.4 医疗卫生服务机构人员情况 34

2.3.5 医疗卫生服务机构服务情况 37

2.4 2014-2016年中国农村医疗卫生发展状况 41

2.4.1 新型农村合作医疗发展状况 41

2.4.2 农村三级医疗服务体系建设 41

2.4.3 中国农村医疗服务情况分析 42

2.4.4 重大疾病保障试点工作进展 42

2.4.5 我国新农合工作要点分析 43

2.5 2014-2016年基层医疗卫生机构建设状况 45

2.5.1 基层医疗机构医疗服务分析 45

2.5.2 社区卫生服务机构情况分析 45

2.5.3 乡镇卫生院服务情况分析 47

2.6 2014-2016年中国医药费用状况分析 49

2.6.1 医疗卫生总费用情况 49

2.6.2 城乡居民医疗保健支出 50

2.6.3 政府部门卫生支出情况 50

2.6.4 基层医疗机构医药费用 52

2.6.5 医院机构医药费用情况 52

第三章2014-2016年国际健康体检行业发展分析及经验借鉴 54

3.1 2014-2016年全球健康体检市场总体情况分析 54

3.1.1 全球健康体检行业发展概述 54

3.1.2 全球健康体检行业进展现状 55

3.1.3 全球健康体检行业经验借鉴 55

3.1.4 全球健康体检行业发展趋势 59

3.2 全球健康体检行业模式及经验借鉴 59

3.2.1 美国健康体检模式 59

3.2.2 英国健康体检模式 61

3.2.3 日本健康体检模式 62

3.2.4 KYN健康体检模式 64

3.3 全球健康体检行业主要机构分析 64

3.3.1 美国WEBMD 64

3.3.2 美国KAISER PERMANENTE 67

3.3.3 美国SWEDISH COVENANT HOSPITAK 68

3.3.4 英国BUPA健检中心 69

3.3.5 英国NUFFIELD医疗集团 72

3.3.6 日本PL东京健康管理中心 73

3.3.7 日本圣路加医院预防医疗中心 76

3.3.8 日本赤十字社熊本健康管理中心 77

3.3.9 台湾美兆MJ诊所 80

第四章2014-2016年中国健康体检行业发展环境分析 82

4.1 经济环境 82

4.1.1 中国GDP增长情况分析 82

4.1.2 工业经济发展形势分析 85

4.1.3 财政收入与外汇储备分析 88

4.1.4 全社会固定资产投资分析 90

4.1.5 社会消费品零售总额分析 96

4.1.6 对外贸易的发展形势分析 100

4.2 政策环境 102

4.2.1 健康体检行业管理体制 102

4.2.2 健康体检行业政策法规 103

4.2.3 健康体检行业发展规划 116

4.2.4 健康服务业政策推进大事记 117

4.2.5 健康服务业国家层面发展战略发布 118

4.3 社会环境 119

4.3.1 人口发展环境分析 119

4.3.2 居民教育环境分析 121

4.3.3 居民收入水平分析 124

4.3.4 健康服务产业分析 126

4.4 技术环境 127

4.4.1 影响医疗服务的关键IT技术 127

4.4.2 健康体检管理系统设计分析 129

4.4.3 数字化健康体检系统设计分析 131

第五章2014-2016年中国健康体检行业发展现状 133

5.1 中国健康体检行业特征分析 133

5.1.1 区域性特征 133

5.1.2 客户群体特征 134

5.1.3 季节 性特征 134

5.1.4 抗周期性特征 135

5.2 2014-2016年中国健康体检行业运行状况 135

5.2.1 健康体检行业发展现状分析 135

健康体检属于预防医学的范畴,是医疗服务产业中的重要一环。美国医药协会于 1900年的会议上提出每年一次健康检查的理念。1908 年,美国士兵开始进行定期的健康体检。1947 年,美国医药协会正式提出“健康体检”的概念,指出人们应当在还是健康的时候就去看医生,而不是已经患病时才去,并建议每个35 岁以上的健康人应每年做一次全面身体检查。实践表明,通过专业的健康体检筛选发现疾病或潜在疾病,可以有效提高和改善人们的生活质量。目前,日本有约 70%的人选择专业体检机构进行体检。美国有7,700 万人在大约 650 个健康管理组织中享受医疗服务。

目前,健康体检已经成为人们发现潜在疾病及自身保健的重要手段,在人们的保健中起着重要作用。世界卫生组织的研究表明,人类1/3的疾病是通过健康体检得到的信息反馈的。因此,每年常规做 1 至 2次健康体检,已经逐渐被人们所接受。

相比境外健康体检行业而言,局限于国家政策、资金支持力度及居民健康意识水平,我国专业健康体检行业起步较晚,属于朝阳产业。2000 年以前,国内的健康体检仅局限于就业、参军及入学等目的而进行的强制性专项体检和对享受保健待遇的领导干部及专家的保健体检,体检机构主要为政府指定的非营利性医疗机构。

2000 年以后,随着国民经济的发展以及人民生活水平的提高,我国医疗卫生费用持续增加。随着人民生活水平及健康意识逐年增强,人们越来越关注自己的身体健康。特别是 2003 年以 SARS的爆发为标志,全社会对医疗预防工作日趋重视,人们健康体检意识进一步增强,疾病的“早发现、早诊断、早治疗”已经逐渐成为人们的共识,人们对健康体检的需求呈现逐年递增的趋势,居民人均医疗保健支出从2000年起出现大幅增长,健康体检市场随之也在快速升温,健康体检行业步入快速增长期。随着国家鼓励健康体检行业发展的政策相继出台,行业监管政策日趋规范,全社会健康意识的不断提高,众多民营机构和社会资本不断进入健康体检领域,有力的促进了健康体检市场的快速发展,健康体检行业发展前景广阔。

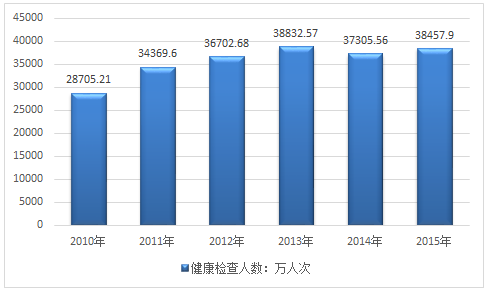

根据国家统计局数据:2015年我国医疗卫生机构门诊健康检查人次为38457.9万人。

2010-2016年我国医疗卫生机构门诊健康检查人次走势图

资料来源:国家统计局

2015年我国各区域健康检查人次统计图

资料来源:国家统计局

2015年我国健康检查人数分地区统计(万人)

| 地区 | 健康检查人数(万人) |

| 总 计 | 38457.90 |

| 北 京 | 854.75 |

| 天 津 | 443.44 |

| 河 北 | 1452.85 |

| 山 西 | 760.60 |

| 内蒙古 | 587.21 |

| 辽 宁 | 950.05 |

| 吉 林 | 419.62 |

| 黑龙江 | 604.27 |

| 上 海 | 776.40 |

| 江 苏 | 2900.22 |

| 浙 江 | 2462.43 |

| 安 徽 | 1359.85 |

| 福 建 | 869.86 |

| 江 西 | 1186.16 |

| 山 东 | 2818.52 |

| 河 南 | 2771.12 |

| 湖 北 | 1735.34 |

| 湖 南 | 1637.75 |

| 广 东 | 4062.39 |

| 广 西 | 1382.66 |

| 海 南 | 164.74 |

| 重 庆 | 736.60 |

| 四 川 | 2776.93 |

| 贵 州 | 916.93 |

| 云 南 | 982.27 |

| 西 藏 | 120.22 |

| 陕 西 | 828.55 |

| 甘 肃 | 833.26 |

| 青 海 | 161.61 |

| 宁 夏 | 211.21 |

| 新 疆 | 690.07 |

资料来源:国家统计局

5.2.2 中国健康体检市场容量分析 138

5.2.3 健康体检市场容量影响因素 139

5.2.4 健康体检业的商业整合模式 140

5.3 2014-2016年中国健康体检机构发展状况 142

5.3.1 中国体检机构业务发展状况 142

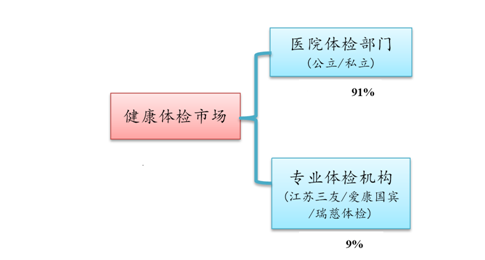

当前中国体检市场以公立医院等医疗机构的体检部门(医院、卫生院、社区卫生服务中心、妇幼保健院等)为主、以专业体检机构为辅。 由于传统思想上国民较为信任、依赖公立医院,且医保基本上未包括公众体检部分的开支,民众习惯上寻求大而全的公立医院作为首选。

专业健康体检机构市场占比较低。当前中国的健康体检市场由医院的体检部门和以美年大健康(美年大健康、慈铭体检)、爱康国宾、瑞慈体检为首的专业健康体检机构。

健康体检市场竞争格局

资料来源:公开资料整理

医院体检部门与专业体检机构比较

| 公立医院体检部门优势 | 专业体检机构优势 |

| 硬件设备齐全享有国家优惠政策和扶持,经营成本较低国民传统思想上较为依赖、信任公立医院 | 专业化体检、市场化运作经营机制灵活、市场服务意识强避免或减少医院交叉感染风险业务体系可标准化,便于连锁复制,迅速进行规模性扩张富有成效地检后健康管理服务与大医院功能定位不同,具备成长为真正意义上的专业健康体检服务机构的客观条件 |

| 公立医院体检部门劣势 | 专业体检机构劣势 |

| 公立医院院内交叉感染率始终居高不下,与专业体检机构相比,公立医院在服务理念、服务质量等方面存在明显劣势公立医院以临床、科研、教学为主要功能定位,体检业务仅作为其辅助业务。目前国内的公立医院一般处于单点经营状态,不具备连锁经营的条件 | 仅部分享受国家相关优惠政策,经营成本相对较高相比有实力的大医院,某些先进硬件设备条件相对不足 |

资料来源:公开资料整理

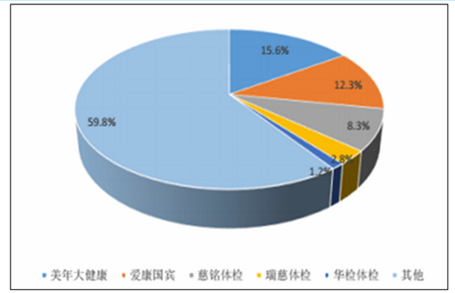

国内规模较大的专业体检机构主要有美年大健康、爱康国宾、瑞慈体检、红鬃马体检、九华体检等,其中美年大健康以15.6%的市占率处于龙头地位。

专业体检服务市场竞争格局

资料来源:公开资料整理

专业体检市场目前市占率较高的龙头企业主要有美年大健康、爱宾国康和慈铭体检。三家大型连锁体检公司的基本信息对比如下:

中国三大健康体检公司对比

资料来源:公开资料整理

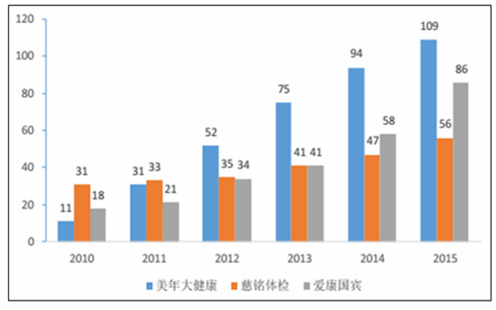

其中美年大康于2015年3月25日以借壳上市的方式在A股上市,并在2016年2月公告了通过发行股份购买资产实现并购慈铭体检的预案,在并购完成后美年大健康将拥有165家体检中心,远超第二名爱康国宾86家,成为国内体检市场上的龙头。

三家体检机构体检中心数目对比

资料来源:公开资料整理

5.3.2 健康体检机构服务形式分析 145

5.3.3 健康体检机构从业人员分析 147

5.4 健康体检行业SWOT分析 147

5.4.1 健康体检行业比较优势 147

5.4.2 健康体检行业比较劣势 148

5.4.3 健康体检行业发展机遇 148

5.4.4 健康体检行业面临威胁 148

5.4.5 健康体检行业应对策略 149

5.5 中国健康体检行业存在的问题 150

5.5.1 体检行业准入标准不完善 150

5.5.2 体检行业收费标准不统一 151

5.5.3 体检行业从业人员不匹配 151

5.5.4 行业监管主体职责不明晰 151

5.5.5 健康体检服务行为不规范 151

5.5.6 健康体检发展模式同质化 152

5.6 中国健康体检行业的发展策略 153

5.6.1 管理规范化 153

5.6.2 设施配套化 153

5.6.3 人员专业化 153

5.6.4 服务人性化 154

第六章2014-2016年中国健康体检行业运营模式探究 155

6.1 2014-2016年健康体检行业运营模式分析 155

6.1.1 体验式健康体检模式 155

6.1.2 管理式健康体检模式 155

6.1.3 中国式健康体检模式 155

6.1.4 未来式健康体检模式 156

6.2 2014-2016年健康体检机构运营模式分析 157

6.2.1 公立医院运营模式 157

6.2.2 专业体检中心运营模式 157

6.2.3 社区医疗服务中心运营模式 158

6.2.4 第三方健康体检机构运营模式 159

6.3 2014-2016年健康体检行业服务模式分析 160

6.3.1 实现“医检分离” 160

6.3.2 完善检查检测系统 160

6.3.3 体检套餐和检测项目 160

6.3.4 完善信息网络平台 162

第七章2014-2016年中国新型农村合作医疗健康体检模式分析 163

7.1 新型农村合作医疗健康体检概述 163

7.1.1 新型农村合作医疗健康体检内涵 163

7.1.2 新型农村合作医疗健康体检主体 164

7.2 2014-2016年新型农村合作医疗进展 165

7.2.1 中国新型农村合作医疗制度基本内容 165

7.2.2 新型农村合作医疗制度特征分析 167

7.2.3 新型农村合作医疗制度覆盖水平 168

7.3 新型农村合作医疗健康体检不同模式比较 168

7.3.1 新型农村合作医疗健康体检模式界定 168

7.3.2 不同健康体检模式的设计与内容 169

7.3.3 不同健康体检模式的实施效果 171

7.3.4 不同健康体检模式优缺点分析 172

7.4 新型农村合作医疗健康体检存在的问题 174

7.4.1 农民参合积极性有待提高 174

7.4.2 管理体制未适应工作需要 174

7.4.3 筹资成本和补偿能力的问题 175

7.4.4 医疗监管难度系数较大 175

7.4.5 相关政策和立法有待完善 176

7.4.6 缺乏合理的人才机制 176

7.5 新型农村合作医疗健康体检的发展对策 177

7.5.1 能力建设 177

7.5.2 筹资建议 177

7.5.3 组织建设 178

7.5.4 制度建设 178

7.5.5 政策建议 178

7.5.6 人才建设 179

第八章2014-2016年中国健康体检行业消费群体分析 180

8.1 2014-2016年城市居民健康状况调查 180

8.1.1 疾病状况部分调查 180

8.1.2 生活方式部分调查 181

8.1.3 健康观念部分调查 182

8.2 健康体检群体心理需求分析 183

8.2.1 健康体检群体平等心理 183

8.2.2 健康体检群体消费心理 183

8.2.3 健康体检群体便捷心理 183

8.2.4 健康体检群体疑病心理 184

8.2.5 健康体检躯体恐惧心理 184

8.3 健康体检市场目标客户分析 184

8.3.1 老年健康体检市场分析 184

8.3.2 儿童健康体检市场分析 186

8.3.3 女性健康体检市场分析 187

8.3.4 职业白领健康体检市场分析 188

8.3.5 高端客户群健康体检市场分析 189

8.3.6 社区卫生服务健康体检市场分析 190

8.4 针对健康人群的体检服务对策 191

8.4.1 树立现代健康观念 191

8.4.2 优化管理体制 192

8.4.3 建立一站式服务流程 192

8.4.4 合理配置检查设备 193

8.4.5 做好体检后健康管理 193

第九章2014-2016年中国健康体检机构市场竞争分析 194

9.1 2014-2016年中国健康体检行业进入壁垒分析 194

9.1.1 医疗执业资质壁垒 194

9.1.2 人才壁垒 194

9.1.3 管理壁垒 195

9.1.4 资金壁垒 195

9.2 2014-2016年中国健康体检行业竞争分析 195

9.2.1 市场主要体检机构的优劣势 195

9.2.2 健康体检市场竞争模式分析 199

9.2.3 健康体检市场竞争现状分析 199

9.2.4 健康体检市场关键竞争要素 201

9.2.5 高端体检市场成必争之地 202

9.2.6 健康体检市场进入“亿”级较量 203

9.3 2014-2016年公立医院健康体检市场竞争分析 204

9.3.1 公立医院市场竞争力分析 204

9.3.2 公立医院健康体检市场竞争力SWOT分析 205

9.3.3 公立医院健康体检服务路线 207

9.4 2014-2016年民营医院健康体检市场竞争分析 210

9.4.1 民营医疗机构市场竞争力分析 210

9.4.2 民营医疗机构市场竞争力SWOT分析 212

9.4.3 “夹缝”中生存的民营健康体检 215

9.5 2014-2016年疗养院健康体检市场竞争分析 215

9.5.1 疗养院市场竞争力分析 215

9.5.2 疗养院市场竞争力SWOT分析 216

9.6 2014-2016年门诊部健康体检市场竞争分析 219

9.6.1 门诊部市场竞争力分析 219

9.6.2 门诊部市场竞争力SWOT分析 220

第十章2014-2016年中国健康体检行业营销模式及策略分析 223

10.1 健康体检行业营销综述 223

10.1.1 健康体检行业营销目的 223

10.1.2 健康体检行业营销体系 223

10.1.3 健康体检行业营销观念 224

10.1.4 健康体检行业营销组合 224

10.1.5 医院品牌效应建设分析 224

10.1.6 健康体检行业营销技巧 225

10.2 健康体检行业营销策略分析 225

10.2.1 健康体检行业产品策略 225

10.2.2 健康体检行业价格策略 225

10.2.3 健康体检行业渠道策略 226

10.2.4 健康体检行业促销策略 226

10.2.5 健康体检行业服务质量策略 226

10.2.6 健康体检行业品牌竞争策略 227

10.2.7 健康体检行业管理策略 227

10.2.8 健康体检行业网络策略 228

10.3 健康体检行业营销策略案例分析 228

10.3.1 慈铭体检营销案例分析 228

10.3.2 爱康国宾营销案例分析 229

10.3.3 惠普体检高端店营销案例 230

10.3.4 美兆健康体检中心营销案例 231

10.3.5 扬州一二零医院体检康复中心营销案例 231

第十一章2014-2016年中国健康体检行业重点省市投资潜力分析 233

11.1 2014-2016年上海市健康体检市场发展分析 233

11.1.1 上海市健康体检需求分析 233

11.1.2 上海市健康体检整体状况 233

11.1.3 上海市主要健康体检机构 234

11.1.4 上海市健康体检竞争趋势 235

11.1.5 上海市健康体检SWOT分析 235

11.1.6 上海市健康体检发展对策 238

11.1.7 上海市健康体检发展潜力 240

11.2 2014-2016年北京市健康体检市场发展分析 240

11.2.1 北京市健康体检需求分析 240

11.2.2 北京市健康体检整体状况 241

11.2.3 北京市主要健康体检机构 242

11.2.4 北京市健康体检总量分析 242

11.2.5 北京市健康体检行业标准 243

11.2.6 北京市健康体检发展潜力 244

11.3 2014-2016年广州市健康体检市场发展分析 244

11.3.1 广州市健康体检需求分析 244

11.3.2 广州市健康体检市场现状 245

11.3.3 广州市健康体检市场规模 246

11.3.4 广州市健康体检项目分析 246

11.3.5 广州市健康体检机构分析 247

11.3.6 广州健康体检问题及对策 247

11.3.7 广州市健康体检发展潜力 249

11.3.8 广州市健康体检发展趋势 249

11.4 2014-2016年西安市健康体检市场发展分析 250

11.4.1 西安市健康体检需求分析 250

11.4.2 西安市健康体检发展历程 250

11.4.3 西安市健康体检市场规模 251

11.4.4 西安市体检市场竞争状况 251

11.4.5 西安市体检市场投资状况 252

11.4.6 西安体检机构重视个性化 252

11.4.7 西安市体检机构发展潜力 252

11.5 2014-2016年天津市健康体检市场发展分析 253

11.5.1 天津市健康体检需求分析 253

11.5.2 天津市主要健康体检机构 254

11.5.3 天津市健康体检市场火爆 254

11.5.4 天津市健康体检问题分析 255

11.5.5 天津市健康体检发展潜力 256

11.6 2014-2016年浙江省健康体检市场发展分析 256

11.6.1 浙江省健康体检需求分析 256

11.6.2 浙江省健康产业发展优势 257

11.6.3 浙江省健康体检发展潜力 259

11.6.4 浙江省健康体检发展策略 259

11.6.5 浙江省健康产业发展目标 260

11.7 2014-2016年江苏省健康体检市场发展分析 261

11.7.1 江苏省健康体检需求分析 261

11.7.2 江苏省居民健康状况分析 262

11.7.3 江苏省健康体检问题分析 264

11.7.4 江苏省健康体检发展潜力 264

第十二章2014-2016年中国健康体检行业领先机构综合竞争力分析 265

12.1 慈铭健康体检管理集团股份有限公司 265

12.1.1 企业发展简况分析 265

12.1.2 企业经营情况分析 266

12.1.3 企业业务范围分析 267

12.1.4 企业健康体检模式 267

12.1.5 企业服务网点分布 267

12.1.6 企业客户分析 268

12.1.7 企业设备环境分析 268

12.1.8 企业竞争优劣势分析 269

12.1.9 企业最新发展动向分析 270

12.2 爱康国宾健康管理集团 270

12.2.1 企业发展简况分析 270

12.2.2 企业经营情况分析 271

12.2.3 企业业务范围分析 276

12.2.4 企业健康体检模式 278

12.2.5 企业服务网点分布 278

12.2.6 企业客户分析 278

12.2.7 企业竞争优劣势分析 278

12.2.8 企业最新发展动向分析 279

12.3 美年大健康产业(集团)有限公司 279

12.3.1 企业发展简况分析 279

12.3.2 企业经营情况分析 280

12.3.3 企业业务范围分析 284

12.3.4 企业健康体检模式 285

12.3.5 企业服务网点分布 285

12.3.6 企业客户分析 286

12.3.7 企业竞争优劣势分析 286

12.3.8 企业最新发展动向分析 288

12.4 北京美兆健康体检中心有限公司 290

12.4.1 企业发展简况分析 290

12.4.2 企业经营情况分析 290

12.4.3 企业业务范围分析 292

12.4.4 企业健康体检模式 292

12.4.5 企业客户分析 292

12.4.6 企业服务网点分析 293

12.4.7 企业竞争优劣势分析 293

12.4.8 企业最新发展动向分析 293

第十三章2014-2016年中国健康体检行业投融资与并购分析 295

13.1 2014-2016年健康体检行业投融资现状分析 295

13.1.1 产业投资规模 295

13.1.2 产业融资规模 295

13.1.3 产业投资方式 296

13.1.4 产业投资领域 296

13.1.5 产业投资趋势 297

13.2 2014-2016年健康体检行业投融资案例分析 298

13.2.1 鼎辉国际投资慈铭体检 298

13.2.2 中经合等六家投资爱康国宾 299

13.2.3 浙江迪升投资北京现代阳光 299

13.2.4 凯雷投资美年大健康 301

13.3 2014-2016年健康体检行业并购案例分析 301

13.3.1 医疗健康业并购特点和趋势 301

13.3.2 健康体检行业并购情况 302

13.3.3 慈铭体检并购我佳健康体检 304

13.3.4 美年大健康并购康成和德立普 305

13.3.5 爱康国宾并购北京正清源健康体检中心 305

13.4 健康体检行业投资机会 307

13.4.1 健康产业链投资机会 307

13.4.2 细分市场投资机会 307

13.4.3 重点区域投资机会 307

13.5 健康体检行业投资风险及防范 308

13.5.1 政策风险及防范 308

13.5.2 技术风险及防范 308

13.5.3 供求风险及防范 309

13.5.4 竞争风险及防范 310

13.5.5 人力风险及防范 310

13.5.6 管理风险及防范 310

13.5.7 市场风险及防范 311

13.6 中国健康体检行业投资建议 311

13.6.1 健康体检行业主要投资建议 311

13.6.2 中国健康管理的盈利模式(zyyzg) 313

13.6.3 健康体检行业盈利性分析 314

13.6.4 健康体检行业并购的法律关注点 314

第十四章2017-2023年中国健康体检行业的前景及趋势预测 318

14.1 行业发展影响因素 318

14.1.1 有利因素 318

14.1.2 不利因素 319

14.2 中国健康体检市场发展前景 320

14.2.1 健康服务市场发展前景展望 320

14.2.2 健康体检市场发展潜力巨大 321

14.2.3 健康体检业发展前景广阔 322

14.3 中国健康体检发展趋势预测 322

14.3.1 我国健康体检产业的发展趋势 322

14.3.2 我国健康体检机构的发展趋势 323

14.3.3 我国医院体检中心的发展趋势 325

14.3.4 我国健康体检市场需求趋势预测 327

14.3.5 2017-2023年健康体检行业发展预测分析 328

附录:

附录一:《健康体检管理暂行规定》 329

附录二:《健康体检基本项目目录》 332

附录三:《关于进一步鼓励和引导社会资本举办医疗机构的意见》 337

附录四:《国务院关于促进健康服务业发展的若干意见》 342

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2023年中国健康体检行业发展概况:政策促进,人均消费金额逐年增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国老年人口数量、银发人群体检人数、健康体检的人群年龄结构及检出健康问题情况分析[图]](http://img.chyxx.com/2021/10/N1128FFPRA_m.jpg?x-oss-process=style/w320)