我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

电子竞技(Electronic Sports)就是电子游戏比赛达到“竞技”层面的活动。电子竞技运动就是利用电子设备作为运动器械进行的、人与人之间的智力对抗运动。通过运动,可以锻炼和提高参与者的思维能力、反应能力、心眼四肢协调能力和意志力,培养团队精神。电子竞技也是一种职业,和棋艺等非电子游戏比赛类似,2003年11月18日,国家体育总局正式批准,将电子竞技列为第99个正式体育竞赛项。2011年,国家体育总局将电子竞技改批为第78个正式体育竞赛项。

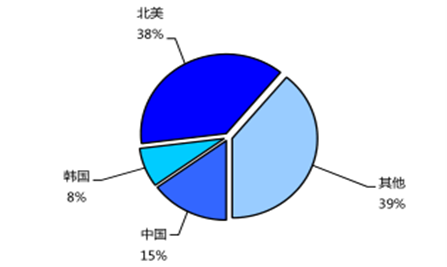

1986年美国ABC频道的直播上,[1] 通过电视直播两个孩子间玩任天堂游戏机,被视为电子竞技的开始。全球电子竞技高速增长势头不减 ,亚洲电竞市场正迎暖春 。2015 年全球电子竞技市场规模已达 3.25 亿美元,同比增幅高达 67.4%。据预计,2014-2019 年全球电子竞技市场复合增长率仍将高达40.7%,并在 2019 年实现 10.72 亿美元规模。中韩两国电竞产业的高速增长催生亚洲电子竞技热潮:2016 年来自亚洲的电竞赛事观众可望占全球 44%、中国将为全球电竞市场贡献 15%的份额。全球电竞产业爆发式增长势头不减

2016年中国或将占全球电竞市场份额的23%

中国智研咨询发布的《2017-2022年中国电竞行业运营态势及发展前景预测报告》共十三章。首先介绍了中国电竞行业市场发展环境、中国电竞整体运行态势等,接着分析了中国电竞行业市场运行的现状,然后介绍了中国电竞市场竞争格局。随后,报告对中国电竞做了重点企业经营状况分析,最后分析了中国电竞行业发展趋势与投资预测。您若想对电竞产业有个系统的了解或者想投资电竞行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章电子竞技的基本概述

1.1 电子竞技的概念阐释

1.1.1 电子竞技的定义

1.1.2 电子竞技的特征

1.2 电子竞技与电子游戏的区别

1.2.1 出发点和目的不同

1.2.2 电子竞技的规则是体育规则

1.2.3 电子竞技的经济学原理

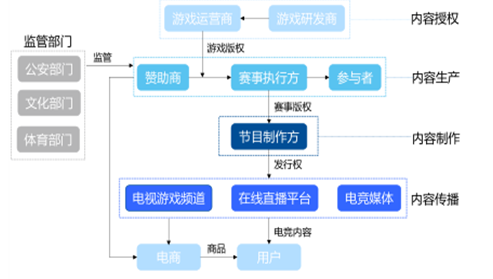

1.3 电子竞技的产业链

国内已形成环节成熟多样的电竞产业链。具体归为,上游:电竞游戏研运。游戏研发商、代理商获取授权、分成、广告和增值业务收益为主;中游:电竞赛事运营。赛事主办方、媒体、直播平台等参与者围绕电竞赛事实现观看流量的创造与流量变现;下游:周边衍生环节。通过社交、电商、手办、展会等形式实现具有电竞特色的“粉丝经济”变现。

围绕电竞赛事国内已形成较为成熟的产业链

1.3.1 游戏运营

1.3.2 赛事运营

1.3.3 游戏媒体

第二章2013-2015年全球电竞产业发展分析

2.1 全球电竞产业发展阶段及特征

2.1.1 萌芽阶段

2.1.2 迅速成长阶段

2.1.3 成熟阶段

2.2 2013-2015年全球电竞市场发展规模

2.2.1 电竞市场规模

2.2.2 电竞人口规模

2.2.3 电竞奖金规模

2.3 2013-2015年全球电竞产业发展特征

2.3.1 电竞行业地位重要

2.3.2 电子竞技渐成文化

2.3.3 消费结构多样化

2.3.4 产业链专业成熟

2.3.5 商业模式突破

2.4 2013-2015年全球电竞赛事发展状况

2.4.1 电竞赛事关注度

2.4.2 赛事项目迭代

2.4.3 赛事类型重心转变

2.5 国外电竞市场典型案例分析

2.5.1 游戏开发商分析

2.5.2 电竞赛事资金筹集方法

2.5.3 最强势的电子竞技协会

2.5.4 创新电竞衍生产品

第三章2013-2015年中国电竞行业的发展环境分析

3.1 经济环境

3.1.1 国际经济发展形势

3.1.2 中国经济运行现状

3.1.3 经济发展趋势分析

3.2 社会环境

3.2.1 国民收入不断提升

3.2.2 电竞越来越大众化

3.2.3 电竞社会偏见改观

3.3 政策环境

3.3.1 电竞行业政策变迁

3.3.2 地方政府鼓励扶持

3.3.3 政策有望持续宽松

3.4 技术环境

3.4.1 PC硬件不断发展

3.4.2 网络的普及和提速

3.4.3 视频直播技术成熟

第四章2013-2015年中国电竞产业总体状况分析

4.1 2013-2015年中国电竞行业发展综述

4.1.1 行业发展阶段

4.1.2 行业高速发展

4.1.3 市场需求分析

4.1.4 行业管理模式

4.1.5 行业辐射效应

4.2 2013-2015年中国电竞市场规模分析

4.2.1 电竞爱好者规模

市场规模、玩家基础齐发力,国内电竞产业正处高速增长期 。2014 年中国电子竞技整体市场规模已达 226.3 亿元,其中游戏收入贡献绝大多数收入,赛事与衍生收入同比增速均超 140%,呈现翻倍式增长。电竞赛事激增与电竞直播对玩家生活的加速渗透不断增厚国内电竞群众基础:2014 年国内电竞玩家已超 8000 万,并不断刺激赞助商加大电竞领域广告预算的投入,加速国内电竞产业商业化,助力行业高成长延续。

2016年电子竞技玩家将突破1.7亿大关

4.2.2 电竞市场规模

4.2.3 电竞用户规模

4.2.4 电竞奖金规模

4.3 2013-2015年中国电竞产业发展特征

4.3.1 MOBA成为主流

4.3.2 产业链不断细化

4.3.3 产业迎来新局面

4.3.4 产业盛宴开启

4.4 中国电竞用户行为特征分析

4.4.1 性别分布情况

4.4.2 年龄分布情况

4.4.3 用户收入情况

4.5 中国电竞产业SWOT分析

4.5.1 优势(Strengths)

4.5.2 劣势(Weakness)

4.5.3 机会(Opportunities)

4.5.4 威胁(Treats)

4.6 中国电竞行业存在的问题分析

4.6.1 产业发展瓶颈

4.6.2 行业发展单一

4.6.3 行业营销问题

4.7 中国电竞行业的发展策略建议

4.7.1 产业发展策略

4.7.2 行业管理策略

4.7.3 行业营销策略

4.7.4 行业政策建议

第五章2013-2015年电竞行业的商业模式分析

5.1 商业模式基础理论

5.1.1 商业创意

5.1.2 商业模式

5.1.3 成功的商业模式

5.2 国外成功的电子竞技商业模式

5.2.1 欧美模式

5.2.2 韩国模式

5.3 国外电子竞技产业商业模式比较

5.3.1 客户价值主张

5.3.2 资源和生产过程

5.3.3 盈利模式

5.4 中国电子竞技产业盈利模式分析

5.4.1 游戏销售

5.4.2 联合运营

5.4.3 商业广告

5.4.4 赛事承办和市场活动

5.5 我国电子竞技商业模式价值评价

5.5.1 电竞手游开发

5.5.2 直播平台

5.5.3 游戏内容制作方

5.5.4 电竞垂直社交模式

5.6 我国电子竞技商业模式的思考

5.6.1 现存的问题

5.6.2 发展的建议

第六章2013-2015年电竞赛事运营市场发展分析

6.1 电竞赛事运营市场发展分析

6.1.1 电竞赛事效应分析

6.1.2 电竞赛事发展迅猛

6.1.3 赛事运营的产业链

6.1.4 赛事关注度迅速提高

6.1.5 国内关注最高的赛事

6.2 电竞赛事运营盈利模式分析

6.2.1 虚拟门票

6.2.2 主播、选手经纪

6.2.3 游戏发行

6.2.4 广告与版权

6.3 WCA(世界电子竞技大赛)模式分析

6.3.1 政府深入参与

6.3.2 轻度竞技化游戏加盟

6.3.3 多角度营销切入玩家群体

6.4 WCA(世界电子竞技大赛)发展状况分析

6.4.1 观看情况

6.4.2 媒体关注情况

6.4.3 本土化崛起之路

6.4.4 引领全民电竞狂欢

第七章2013-2015年电竞直播市场发展分析

7.1 电竞直播市场发展分析

7.1.1 电竞直播行业火热

7.1.2 电竞直播产业现状

7.1.3 电竞直播产业生态

7.1.4 直播平台运营特点

7.1.5 直播平台成本分析

7.1.6 未来盈利模式分析

7.2 电竞直播平台竞争状况分析

7.2.1 直播平台竞争激烈

7.2.2 直播平台竞争格局

7.3 电竞直播平台模式案例分析

7.3.1 海外运营状况

7.3.2 中国运营状况

7.3.3 中外模式对比

第八章2013-2015年电竞行业产业链其他环节发展分析

8.1 电竞游戏运营

8.1.1 电竞游戏以端游为主

8.1.2 电竞游戏生命周期

8.1.3 电竞游戏厂商分析

8.1.4 电竞游戏趋势分析

8.2 其他环节分析

8.2.1 电竞俱乐部及联盟

8.2.2 职业选手和主播

8.2.3 赛事执行方

8.2.4 电视游戏频道

第九章2013-2015年中国电竞行业潜力企业竞争力分析

9.1 金亚科技

9.1.1 企业发展概况

9.1.2 企业经营效益

9.1.3 企业财务状况

9.1.4 电竞业务分析

9.2 顺网科技

9.2.1 企业发展概况

9.2.2 企业经营效益

9.2.3 企业财务状况

9.2.4 电竞业务分析

9.3 浙报传媒

9.3.1 企业发展概况

9.3.2 企业经营效益

9.3.3 企业财务状况

9.3.4 电竞业务分析

9.4 天神娱乐

9.4.1 企业发展概况

9.4.2 企业经营效益

9.4.3 企业财务状况

9.4.4 电竞业务分析

9.5 百视通

9.5.1 企业发展概况

9.5.2 企业经营效益

9.5.3 企业财务状况

9.5.4 电竞业务分析

9.6 雏鹰农牧

9.6.1 企业发展概况

9.6.2 企业经营效益

9.6.3 企业财务状况

9.6.4 电竞业务分析

第十章2013-2015年中国电竞产业投资现状分析

10.1 中国电竞市场投资形势

10.1.1 电竞成为投资热土

10.1.2 大量资金入局

10.1.3 直播平台投资热

10.1.4 上市公司吸引资本

10.1.5 电竞生态平衡危机

10.2 中国电竞市场投资动态

10.2.1 一级市场类

10.2.2 PE/VC类

10.2.3 直接投资类

10.3 地方政府投资打造电竞产业

10.3.1 银川

10.3.2 昆山

10.3.3 义乌

10.3.4 南京

10.3.5 鞍山

10.3.6 贵州

第十一章中国电竞产业市场投资潜力分析

11.1 中国电竞市场未来增长潜力

11.1.1 开发空间

11.1.2 转播版权

11.1.3 广告赞助

11.1.4 用户付费

11.1.5 赛事彩票

11.2 中国电竞市场消费增长潜力

11.2.1 爱好者边际消费倾向

11.2.2 消费项目有望扩大

11.2.3 消费具有大幅拓展空间

11.3 中国电竞行业盈利增长潜力

11.3.1 电竞观看流量将拓增

11.3.2 行业盈利性将大幅改善

11.3.3 行业外延有望拓展

第十二章中国电竞市场投资趋向分析及风险预警

12.1 未来投资趋向

12.1.1 电竞俱乐部

12.1.2 电竞游戏运营

12.1.3 电竞直播平台

12.2 主要投资风险

12.2.1 政策风险

12.2.2 收视风险

12.2.3 盈利风险

第十三章电竞产业市场前景趋势预测(ZYYF)

13.1 国内外电竞产业前景展望

13.1.1 电竞产业发展机遇

13.1.2 全球电竞市场前景

13.1.3 中国电竞产业前景

13.2 中国电竞市场发展趋势分析

13.2.1 电竞专业化与市场化

13.2.2 电竞娱乐化

13.2.3 电竞移动化

13.2.4 电竞全民化

13.2.5 电竞虚拟化

13.3 2017-2022年中国电竞产业市场规模预测

13.3.1 未来影响因素分析

13.3.2 电竞市场规模预测

13.3.3 电竞用户规模预测

图表目录

图表 电子竞技定义及主要类型

图表 电子竞技产业组成

图表 海外电子竞技发展示意

图表 2012年、2014年世界电竞市场规模

图表 2014年欧、美、韩电子竞技爱好者人数

图表 2008-2014年电子竞技奖金总额

图表 2014年美国E3游戏展现场

图表 2014年东京电玩展上的Cosplay大赏

图表 2014年全球体育迷与游戏爱好者数量对比

图表 2014年单个体育项目爱好者与电竞爱好者对比

图表 海外电子竞技产业链

图表 海外电竞博彩提供商举例

图表 当前海外奖金池规模前十的电竞比赛

图表 2010-2013年全球电竞比赛奖金池与观看流量比较

图表 2010-2014年电子竞技项目奖金占比

图表 主流电子竞技项目介绍

图表 不同的赛事类型比较

图表 海外赛事奖金权重象限图

图表 游戏开发商电竞行业行为对比分析

图表 通过内购道具提升等级

图表 2011-2015年Dota 2国际邀请赛总奖金

图表 KeSPA的垄断型权力架构

图表 Vulcun平台商业模式介绍

图表 2013-2014年世界工业生产同比增长率

图表 2011-2014年世界三大经济体GDP环比增长率

图表 2012-2014年世界及主要经济体GDP同比增长率

图表 2013-2014年三大经济体零售额同比增长率

图表 2013-2014年世界贸易量同比增长率

图表 2013-2014年波罗的海干散货运指数

图表 2013-2014年世界、发达国家和发展中国家消费价格同比上涨率

图表 2013-2014年美国、日本和欧元区失业率

图表 1980-2012年全球贸易量实际值和长期趋势

图表 2014年全球需求仍处于较低水平

图表 2014年世界降息经济体

图表 2014年升息经济体

图表 2014年美国道琼斯工业指数走势

图表 2014年新兴市场股指走势

图表 2014年美元指数及美元兑欧元和日元走势

图表 2014年美元兑卢布走势

图表 2014年每单位外币兑美元走势

图表 2011-2014年国际市场初级产品价格名义指数走势(2010=100)

图表 2013-2014年国内生产总值增长速度(累计同比)

图表 2005-2014年全国粮食产量

图表 2013-2014年规模以上工业增加值增速(月度同比)

图表 2013-2014年固定资产投资(不含农户)名义增速(累计同比)

图表 2013-2014年社会消费品零售总额名义增速(月度同比)

图表 2013-2014年居民消费价格上涨情况(月度同比)

图表 2013-2014年工业生产者出厂价格涨跌情况(月度同比)

图表 2014-2015年国内生产总值增长速度(累计同比)

图表 2014-2015年规模以上工业增加值增速(月度同比)

图表 2014-2015年固定资产投资(不含农户)名义增速(累计同比)

图表 2014-2015年社会消费品零售总额名义增速(月度同比)

图表 2014-2015年居民消费价格上涨情况(月度同比)

图表 2014-2015年工业生产者出厂价格涨跌情况(月度同比)

图表 中国电子竞技主要政策与事件

图表 四川成都承办2009年WCG

图表 江苏昆山承办2013年WCG

图表 国内电子竞技发展示意

图表 2008-2014年我国电竞爱好者数量

图表 国内电竞直播用户数量及市场规模

图表 2014-2015年中国电子竞技行业整体市场规模

图表 2014-2015年中国电竞行业各模块收入规模

图表 2014-2018年中国电子竞技用户规模

图表 电子竞技爱好者年龄分布

图表 电子竞技爱好者收入情况

图表 电子竞技商业模式比较——欧美模式VS韩国模式

图表 赛事的正向循环效应

图表 2014年新增4大国际型赛事

图表 2014-2015年赛事奖金池大幅增长

图表 赛事运营产业链

图表 2005-2015年全球赛事奖金池总额

图表 2013-2014年中国游戏直播用户数

图表 2010-2013年全球电子竞技赛事观看人数及年龄分布直播用户数

图表 2013年美国部分热门电竞赛事和体育比赛观看人数

图表 四项国内赛事比较

图表 全球电子竞技赛事单项奖金排名

图表 WCA2014、2015年运营广度的突破

图表 预期成熟电竞赛事的收入结构

图表 虚拟门票制度详解(一)

图表 虚拟门票制度详解(二)

图表 Ti3、Ti4奖金池规模

图表 以“虚拟门票+装备”为基础的赛事生态

图表 游戏主播、选手的收入模式

图表 知名主播工资排名

图表 LOL选手收入、战绩

图表 Dota2占全球用户游戏总时长占比

图表 WCA2014关键里程碑

图表 WCA2015央视广告截图

图表 WCA2014观看情况

图表 WCA2014媒体关注情况

图表 WCG、WCA比赛项目对比

图表 国内电竞直播产业链及收入模式

图表 国内电竞直播用户赛事竞猜意愿

图表 2012-2014年YY游戏直播收入

图表 游戏直播平台融资情况不完全统计

图表 游戏直播平台结构

图表 游戏直播平台界面(一)

图表 游戏直播平台界面(二)

图表 游戏直播平台推广手法

图表 游戏主播的三种类型

图表 游戏直播平台的成本

图表 各平台斥巨资争抢用户

图表 用户追随内容而非平台

图表 主要游戏直播平台比较

图表 2011-2014年Twitch的融资历史发展历程

图表 2012-2014年Twitch的流量发展历程

图表 中国电子竞技玩家数量

图表 Twitch的收入模式

图表 中外游戏直播平台模式对比

图表 2013年全球免费在线游戏收入前十名

图表 2014年全球免费在线游戏收入前十名

图表 电子竞技游戏5年的黄金生命周期

图表 海外研发商的游戏为主流

图表 英雄联盟赛事体系

图表 传统赛事体系

图表 网易打造的电竞游戏

图表 完美打造的电竞游戏

图表 MOBA类游戏:如今电子竞技的主流类型

图表 由繁入简:从RTS到MOBA

图表 由繁入简:RTS与MOBA也在逐渐简化

图表 富二代纷纷投资电竞战队

图表 2012年成立的民间俱乐部联盟

图表 现役职业选手和主播收入来源

图表 角色逐渐多元化

图表 引入众筹举办赛事

图表 2014年中国电竞用户通过电视观看赛事直播的用户占比

图表 电视播放将辐射到更庞大的用户群体

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。