我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

21世纪初,全球进入大健康管理时代,“预防优先”的健康观念深入人心,健康体检由此成为一个前沿且发展空间广阔的新兴领域。“健康体检”是指通过医学手段和方法对受检者进行身体检查,了解受检者健康状况、早期发现疾病线索和健康隐患的诊疗行为。

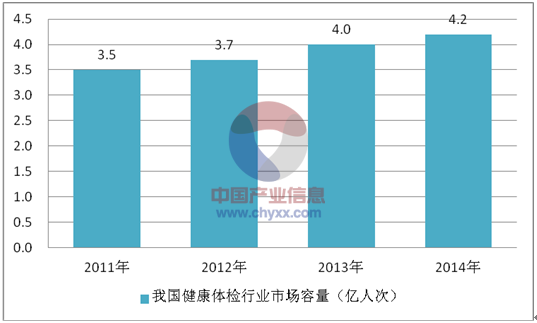

我国健康体检行业诞生的标志即是2002年慈铭的创立,其后,健康体检行业在国内迅速兴起,除众多传统医疗机构以及慈铭、爱康国宾、美年大健康等民营企业在业内始终保持活跃外,近年来,高盛、凯雷和平安等国内外风投机构也纷纷掘金体检行业。随着竞争者的持续加入,传统健康体检行业的红海危机已逐步显现,以数量增长、规模扩大、空间拓展为特征的外延式发展模式已不能满足企业保有持续竞争优势的内在要求。2013年9月,国务院发布了《关于促进健康服务业发展的若干意见》,提出到2020年,基本建立覆盖全生命周期的健康服务业体系,健康服务业总规模达到8万亿元以上。而这一数据距离中国健康体检市场的真正潜力仍然遥远——2013年健康体检市场总量已经到达4亿人次,2014年近4.2亿人次,保守估计整体市场规模在850亿上下,但由于中国医疗体制等历史原因,大部分市场份额仍集中于公立医院,未来健康体检连锁机构的市场想象空间还很大。2011-2014年我国健康体检市场容量统计(亿人次)

数据来源:智研咨询数据中心整理

产业信息网发布的《2015-2020年中国健康体检行业市场调查未来前景预测报告》共十二章。首先介绍了中国健康体检行业发展环境以及全球健康体检产业发展现状,接着分析了中国健康体检行业规模及消费需求,然后对中国健康体检行业市场运行态势进行了重点分析,最后分析了中国健康体检行业面临的机遇及发展前景。您若想对中国健康体检行业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第1章:中国健康体检行业研究背景 21

1.1 健康体检行业相关概述 21

1.1.1 健康体检概念 21

1.1.2 健康体检等级划分 21

1.1.3 健康体检市场定位 21

1.1.4 健康体检效益分析 21

(1)健康体检经济效益 22

(2)健康体检社会效益 22

1.2 健康体检行业发展背景 22

1.2.1 健康体检发展历史 22

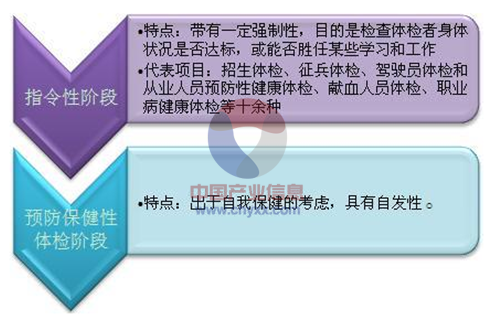

健康管理学是一门新兴的跨学科、跨专业的综合性、应用性学科。它涉及到预防医学、临床医学、营养学、运动学、中医学、心理学等众多学科,其主要研究范围是健康的维护与促进、慢性疾病及其转归,是我国健康产业的新理念。我国健康体检业务主要经历了两个阶段:

(1)指令性体检阶段

我国的健康体检最初多指干部保健或政府有关部门规定的指令性体检。指令性体检带有一定强制性,目的是检查体检者身体状况是否达标,或能否胜任某些学习和工作,目前已经有招生体检、征兵体检、驾驶员体检和从业人员预防性健康体检、献血人员体检、职业病健康体检等十余种。

(2)预防保健性体检阶段

改革开放后,随着社会经济的发展,人们的健康观念逐步转变,“有病早治,没病早防”已经被越来越多的人接受,越来越多的人倾向于在没有患病的时候主动进行健康查体。健康体检不再局限于指令性体检或干部保健,而成为一项自我预防保健行为,体检者通过健康查体了解身体整体状况,早期发现身体潜在的疾病,早诊断、早治疗,达到预防保健和养生的目的。

2003年7月28日,国务院副总理兼卫生部部长吴仪在全国卫生工作会议上提出“利用市场机制,培育健康产业”。作为新世纪医疗行业的朝阳产业——健康产业的重要组成部分,健康体检产业在我国的发展极为迅速。截至2014年10月,我国健康管理(体检)机构发展超过9000家。

数据来源:智研咨询数据中心整理

1.2.2 健康体检发展背景 23

1.3 健康体检行业政策环境 24

1.3.1 健康体检行业管理体制 24

1.3.2 健康体检行业政策法规 24

(1)《健康体检管理暂行规定》 24

(2)《健康体检基本项目目录》 25

(3)《关于进一步鼓励和引导社会资本举办医疗机构的意见》 26

1.3.3 健康体检行业发展规划 26

1.4 健康体检行业需求环境 27

1.4.1 疾病谱变化情况 27

1.4.2 居民慢 --- 患病率 28

(1)按性别分慢 --- 患病率 28

(2)按年龄分慢 --- 患病率 30

(3)按疾病分慢 --- 患病率 34

1.4.3 城市市民健康状况调查 41

(1)疾病状况部分调查 41

(2)生活方式部分调查 41

(3)健康观念部分调查 42

1.4.4 城乡居民医疗保健支出 42

(1)城乡居民人均医疗保健支出增长分析 42

(2)城乡居民人均医疗保健支出地区结构 43

第2章:国际健康体检行业发展现状及趋势分析 45

2.1 国际健康体检行业发展趋势 45

2.1.1 国际健康体检行业发展现状 45

2.1.2 国际健康体检行业经验借鉴 45

2.1.3 国际健康体检模式及经验启示 46

(1)日本健康体检模式 46

(2)英美健康体检模式 47

(3)kyn健康体检模式 48

(4)对健康体检模式建立和完善的启示 48

2.1.4 国际健康体检行业发展趋势 48

2.2 国际健康体检机构发展分析 49

2.2.1 英国bupa健检中心 49

(1)企业发展简况 49

(2)企业主营业务分析 49

(3)企业竞争优劣势分析 49

2.2.2 英国nuffield医疗集团 50

(1)企业发展简况 50

(2)企业主营业务分析 50

(3)企业竞争优劣势分析 50

2.2.3 美国kaiser permanente 51

(1)企业发展简况 51

(2)企业主营业务分析 51

(3)企业竞争优劣势分析 51

2.2.4 美国swedish covenant hospitak 51

(1)企业发展简况 51

(2)企业主营业务分析 51

(3)企业竞争优劣势分析 52

2.2.5 日本pl东京健康管理中心 52

(1)企业发展简况 52

(2)企业主营业务分析 52

(3)企业竞争优劣势分析 52

2.2.6 日本圣路加医院预防医疗中心 53

(1)企业发展简况 53

(2)企业主营业务分析 53

(3)企业竞争优劣势分析 53

2.2.7 日本赤十字社熊本健康管理中心 53

(1)企业发展简况 53

(2)企业主营业务分析 54

(3)企业竞争优劣势分析 54

2.2.8 台湾美兆mj诊所 54

(1)企业发展简况 54

(2)企业主营业务分析 54

(3)企业竞争优劣势分析 55

第3章:中国健康体检市场运作情况及swot分析 56

3.1 健康体检行业基本运行情况 56

3.1.1 健康体检机构分类 56

3.1.2 健康体检从业人员 56

3.1.3 健康体检服务形式 56

3.1.4 健康体检服务项目 57

3.1.5 健康体检费用分析 57

3.1.6 健康体检执业行为 57

3.2 健康体检市场运作架构分析 58

3.2.1 健康体检机构与其他机构的合作 58

(1)与医院的合作 58

(2)与中介机构的合作 58

(3)保险公司的介入 59

3.2.2 健康体检市场运作分析 59

(1)产业化方向发展 59

(2)专业化的管理和运作 60

(3)体检流程和体检结果的标准化 60

(4)个性化的体检需求和人性化的服务 60

3.3 健康体检机构地位及作用分析 61

3.3.1 健康体检机构地位和作用 61

3.3.2 健康体检机构竞争格局 62

3.3.3 健康体检机构存在问题 62

3.3.4 健康体检机构解决对策 64

3.4 健康体检行业swot分析 66

3.4.1 健康体检行业比较优势 66

3.4.2 健康体检行业比较劣势 68

3.4.3 健康体检行业发展机遇 69

3.4.4 健康体检行业面临威胁 70

3.4.5 健康体检行业应对策略 70

第4章:中国健康体检行业运营管理模式探究 72

4.1 健康体检群体心理需求分析 72

4.1.1 健康体检群体平等心理 72

4.1.2 健康体检群体消费心理 72

4.1.3 健康体检群体便捷心理 72

4.1.4 健康体检群体疑病心理 72

4.1.5 健康体检群体恐惧心理 73

4.2 健康体检机构运营模式分析 73

4.2.1 公立医院运营模式 73

4.2.2 专业体检中心运营模式 73

4.2.3 社区医疗服务中心运营模式 73

4.2.4 第三方健康体检机构运营模式 74

4.3 健康体检行业运营模式分析 74

4.3.1 体验式健康体检模式 74

(1)目标客户群体 74

(2)体检模式特点 74

(3)体检模式成效 74

(4)体检机构案例 75

4.3.2 管理式健康体检模式 75

(1)目标客户群体 75

(2)体检模式特点 75

(3)体检模式成效 75

(4)体检机构案例 75

4.3.3 自助式健康体检模式 76

(1)目标客户群体 76

(2)体检模式特点 76

(3)体检模式成效 76

(4)体检机构案例 76

4.3.4 站式健康体检模式 77

(1)目标客户群体 77

(2)体检模式特点 77

(3)体检模式成效 77

(4)体检机构案例 77

4.3.5 未来式健康体检模式 77

(1)目标客户群体 77

(2)体检模式特点 78

(3)体检模式成效 78

(4)体检机构案例 78

第5章:中国健康体检机构市场竞争力swot分析 79

5.1 健康体检市场目标客户分析 79

5.1.1 老年健康体检市场分析 79

5.1.2 儿童健康体检市场分析 80

5.1.3 女性健康体检市场分析 81

5.1.4 职业白领健康体检市场分析 82

5.1.5 高端客户群健康体检市场分析 84

5.1.6 社区卫生服务健康体检市场分析 85

5.2 公立医院体检中心市场竞争力swot分析 88

5.2.1 公立医院市场竞争力分析 88

(1)公立医院数量统计情况 88

(2)公立医院卫生人员统计 88

(3)公立医院床位数量统计 89

(4)公立医院收入增长情况 90

(5)公立医院业务支出规模 91

5.2.2 公立医院体检中心市场竞争力swot分析 91

(1)公立医院体检中心比较优势 92

(2)公立医院体检中心比较劣势 92

(3)公立医院体检中心发展机遇 93

(4)公立医院体检中心面临威胁 93

5.3 民营体检机构市场竞争力swot分析 93

5.3.1 民营医疗机构市场竞争力分析 93

(1)民营医疗机构数量统计 93

(2)民营医疗卫生人员统计 94

(3)民营医疗机构床位统计 95

(4)民营医疗机构资产负债 95

(5)民营医疗机构收入规模 95

5.3.2 民营体检机构市场发展历程与现状 96

5.3.3 民营体检机构市场竞争力swot分析 97

(1)民营体检机构比较优势 97

(2)民营体检机构比较劣势 97

(3)民营体检机构发展机遇 98

(4)民营体检机构面临威胁 99

5.4 疗养院健康体检机构市场竞争力swot分析 99

5.4.1 疗养院市场竞争力分析 99

(1)疗养院数量统计情况 99

(2)疗养院卫生人员数量 100

(3)疗养院床位数量统计 100

(4)疗养院资产负债规模 101

(5)疗养院收入支出规模 102

5.4.2 疗养院健康体检机构市场竞争力swot分析 102

(1)疗养院健康体检机构比较优势 102

(2)疗养院健康体检机构比较劣势 102

(3)疗养院健康体检机构发展机遇 103

(4)疗养院健康体检机构面临威胁 103

5.5 门诊部健康体检机构市场竞争力swot分析 103

5.5.1 门诊部市场竞争力分析 103

(1)门诊部数量统计情况 104

(2)门诊部卫生人员数量 104

(3)门诊部床位数量统计 105

(4)门诊部资产负债规模 105

(5)门诊部收入支出规模 106

5.5.2 门诊部健康体检机构市场竞争力swot分析 106

(1)门诊部健康体检机构比较优势 106

(2)门诊部健康体检机构比较劣势 106

(3)门诊部健康体检机构发展机遇 107

(4)门诊部健康体检机构面临威胁 107

第6章:中国新型农村合作医疗健康体检的模式研究 108(zyzl)

6.1 新型农村合作医疗进展 108

6.1.1 中国新型农村合作医疗制度基本内容 108

(1)新型农村合作医疗制度发展目标 108

(2)新型农村合作医疗制度实施原则 108

(3)新型农村合作医疗制度筹资标准 108

6.1.2 新型农村合作医疗制度特征分析 109

6.1.3 新型农村合作医疗制度覆盖水平 109

6.2 新型农村合作医疗健康体检内涵 111

6.2.1 新型农村合作医疗健康体检内涵 111

6.2.2 新型农村合作医疗健康体检主体 112

(1)医疗机构——健康体检的经办者 112

(2)地方政府——健康体检的组织和管理者 113

(3)参合农民——健康体检的直接参与者和受益者 113

6.3 新型农村合作医疗健康体检不同模式比较 114

6.3.1 新型农村合作医疗健康体检模式界定 114

6.3.2 不同健康体检模式的设计与内容 114

6.3.3 不同健康体检模式的实施效果 117

6.3.4 不同健康体检模式优缺点分析 124

6.4 新型农村合作医疗健康体检存在问题及建议 127

6.4.1 新型农村合作医疗健康体检存在问题 127

6.4.2 新型农村合作医疗健康体检发展建议 133

(1)政策建议 133

(2)建设建议 134

(3)组织建议 135

(4)实施建议 135

(5)管理建议 136

第7章:中国健康体检行业营销模式及客户策略分析 138(zyzl)

7.1 健康体检行业营销体系 138

7.1.1 健康体检行业营销目的 138

7.1.2 健康体检行业营销体系 138

(1)交易营销 138

(2)关系营销 138

7.1.3 健康体检行业营销观念 138

(1)市场营销观念 138

(2)服务营销观念 139

7.1.4 健康体检行业营销组合 139

(1)目标市场细分与定位 139

(2)如何满足顾客的需求 139

7.1.5 健康体检行业营销技巧 139

(1)广告营销 139

(2)非广告营销 139

(3)整合营销技巧 140

7.2 健康体检行业产品策略 140

7.2.1 服务实体设计 140

7.2.2 衍生服务设计 140

7.2.3 品牌定位设计 140

7.2.4 服务特点营造 140

7.2.5 个 --- 设计 141

7.3 健康体检行业价格策略 141

7.3.1 产品基本价格 141

7.3.2 产品促销价格 141

7.3.3 产品付款方式 142

7.3.4 产品条件设计 142

7.4 健康体检行业渠道策略 142

7.4.1 网点设计 142

7.4.2 时间设计 143

7.4.3 配套设备 143

7.5 健康体检行业促销策略 144

7.5.1 广告宣传 144

7.5.2 人员推销 144

7.5.3 营业推广 145

7.5.4 公共关系 145

7.5.5 客户挖掘 145

7.6 健康体检行业质量策略 146

7.6.1 技术人员 146

7.6.2 设备性能 146

7.6.3 检诊质量 146

7.6.4 健康指导 146

7.6.5 医院感染 147

7.7 健康体检行业管理策略 147

7.7.1 营销潜力 147

7.7.2 营销增长点 147

7.7.3 营销检查与考核 147

7.8 健康体检行业网络策略 147

7.8.1 网络推广 147

7.8.2 网络咨询 148

7.8.3 网络预约 148

7.8.4 体检客户关系管理系统 148

第8章:中国健康体检行业发展趋势分析 149

8.1 健康体检行业总体发展趋势分析 149

8.1.1 健康体检市场发展趋势 149

(1)健康体检与健康管理相结合 149

(2)健康体检与医疗服务相结合 149

(3)健康体检与健康保险相结合 149

(4)健康体检连锁化与规模化经营 150

8.1.2 健康体检机构发展趋势 150

(1)医检分离是趋势 150

(2)资质认证是前提 151

(3)行业整合是保证 151

8.1.3 健康体检行业需求趋势 151

8.2 健康管理行业发展现状与趋势分析 152

8.2.1 健康管理必要性 152

8.2.2 健康管理服务形式 153

(1)健康体检 153

(2)健康咨询 154

(3)健康研究 154

(4)健康科技 154

(5)健康教育 154

(6)健康管理 154

(7)健康服务 154

8.2.3 健康管理盈利模式 154

(1)以健康体检为主的盈利模式 155

(2)以网络服务为主的盈利模式 155

(3)以健康评估为主的盈利模式 156

(4)以健康咨询为主的盈利模式 156

(5)以康复管理为主的盈利模式 157

(6)以养老院为主的盈利模式 157

(7)以保健品销售为主的盈利模式 158

(8)以发展就医服务为主的盈利模式 158

(9)以社区常见慢 --- 管理为主的盈利模式 158

8.2.4 健康管理公司分类 159

(1)体检主导型 159

(2)中药调理型 159

(3)资源整合型 160

(4)自我服务型 160

(5)技术服务型 160

(6)私人医生型 160

8.2.5 健康管理应用现状 161

(1)健康管理在企业中的应用 161

(2)健康管理在健康保险中的应用 161

(3)健康管理在社区卫生服务中的应用 161

8.2.6 健康管理存在问题 162

8.2.7 健康管理延伸服务模式 163

8.2.8 健康管理与健康体检关系 164

8.2.9 健康管理发展前景展望 165

8.2.10 健康管理发展趋势及挑战 167

(1)健康管理发展趋势 167

(2)健康管理面临挑战 168

8.3 健康保险行业发展现状与趋势分析 169

8.3.1 健康保险行业发展历程 169

8.3.2 健康保险发展模式比较 173

(1)商业医疗保险模式 173

(2)国家医疗保险模式 173

(3)社会医疗保险模式 174

(4)储蓄医疗保险模式 174

8.3.3 健康保险行业经济运行 174

(1)保费收入 174

(2)赔付支出 175

(3)市场格局 175

(4)区域市场 175

(5)产品格局 176

8.3.4 健康保险行业发展趋势 177

8.4 数字化健康体检行业发展现状与趋势分析 178

8.4.1 数字化健康体检行业发展背景 178

(1)医疗信息化行业发展意义 178

(2)医疗信息化行业发展历程 179

(3)医疗信息化行业市场规模 181

1)总体市场规模 181

2)硬件市场规模 182

3)软件市场规模 183

4)服务市场规模 184

(4)医疗信息化行业发展机遇 184

(5)医疗信息化行业前景展望 185

8.4.2 数字化健康体检相关概述 189

(1)数字化与健康体检 189

(2)不同机构数字化系统区别 190

8.4.3 数字化健康体检机构区域分布 190

8.4.4 慈铭数字化健康体检探索成果 192

(1)慈铭数字化信息系统三大组成部分 192

(2)慈铭数字化健康体检软件四大特点 192

(3)慈铭数字化信息系统十二大管理软件 193

8.4.5 数字化健康体检行业发展趋势 195

(1)数字化健康体检标准研究 195

(2)电子病历xml应用体系研究 195

(3)数字化健康体检机构与数字化医院对接研究 195

第9章:中国健康体检行业重点省市投资潜力分析 196

9.1 上海健康体检行业投资潜力分析 196

9.1.1 上海健康体检行业需求分析 196

(1)上海人口规模 196

(2)上海卫生机构数量 196

(3)上海医疗保险参保人数 197

(4)上海城乡居民医疗保健支出水平 197

9.1.2 上海健康体检行业竞争趋势 198

(1)上海健康体检市场竞争格局 198

1)品牌阵营 199

2)竞争区域 199

3)市场份额 200

(2)上海健康体检市场竞争要素 200

1)品牌力分析 200

2)品牌价格策略 200

3)品牌服务质量 200

4)品牌定位与形象 200

5)品牌广告与推广 201

(3)上海健康体检市场竞争趋势 201

9.1.3 上海健康体检行业swot分析 201

(1)上海健康体检行业优势分析 201

(2)上海健康体检行业劣势分析 202

(3)上海健康体检行业机遇分析 203

(4)上海健康体检行业威胁分析 203

(5)上海健康体检行业发展对策 204

9.1.4 上海健康体检行业发展潜力 206

(1)上海健康体检机构及数量 206

(2)上海健康体检市场容量分析 207

(3)上海健康体检市场潜力分析 207

9.2 北京健康体检行业投资潜力分析 207

9.2.1 北京健康体检行业需求分析 207

(1)北京人口规模 207

(2)北京卫生机构数量 208

(3)北京医疗保险参保人数 208

(4)北京城乡居民医疗保健支出水平 209

9.2.2 北京健康体检行业发展潜力 210

(1)北京健康体检机构及数量 210

(2)北京健康体检市场容量分析 213

(3)北京健康体检市场潜力分析 213

9.3 河北健康体检行业投资潜力分析 213

9.3.1 河北健康体检行业需求分析 213

(1)河北人口规模 213

(2)河北卫生机构数量 214

(3)河北医疗保险参保人数 214

(4)河北城乡居民医疗保健支出水平 214

9.3.2 河北健康体检行业发展潜力分析 215

(1)河北健康体检机构及数量 215

(2)河北健康体检市场容量分析 216

(3)河北健康体检市场潜力分析 216

9.4 天津健康体检行业投资潜力分析 217

9.4.1 天津健康体检行业需求分析 217

(1)天津人口规模 217

(2)天津卫生机构数量 217

(3)天津医疗保险参保人数 218

(4)天津城乡居民医疗保健支出水平 218

9.4.2 天津健康体检行业发展潜力分析 219

(1)天津健康体检机构及数量 219

(2)天津健康体检市场容量分析 220

(3)天津健康体检市场潜力分析 220

9.5 浙江健康体检行业投资潜力分析 221

9.5.1 浙江健康体检行业需求分析 221

(1)浙江人口规模 221

(2)浙江卫生机构数量 221

(3)浙江医疗保险参保人数 222

(4)浙江城乡居民医疗保健支出水平 222

9.5.2 浙江健康体检行业发展潜力分析 223

(1)浙江健康体检机构及数量 223

(2)浙江健康体检市场容量分析 224

(3)浙江健康体检市场潜力分析 224

9.6 江苏健康体检行业投资潜力分析 225

9.6.1 江苏健康体检行业需求分析 225

(1)江苏人口规模 225

(2)江苏卫生机构数量 225

(3)江苏医疗保险参保人数 226

(4)江苏城乡居民医疗保健支出水平 226

9.6.2 江苏健康体检行业发展潜力分析 227

(1)江苏健康体检机构及数量 227

(2)江苏健康体检市场容量分析 228

(3)江苏健康体检市场潜力分析 228

9.7 深圳健康体检行业投资潜力分析 228

9.7.1 深圳从业人员健康体检质量分析 228

(1)检出率总体情况 229

(2)检出率地区比较 230

(3)检出率病种比较 230

(4)检出率机构比较 230

9.7.2 深圳健康体检行业发展潜力分析 230

(1)深圳健康体检机构及数量 230

(2)深圳健康体检市场容量分析 231

(3)深圳健康体检市场潜力分析 231

第10章:中国健康体检行业领先机构综合竞争力分析 232

10.1 健康体检机构总体发展分析 232

10.2 健康体检领先机构竞争力分析 232

10.2.1 慈铭健康体检管理集团股份有限公司 232

(1)企业发展简况分析 232

(2)企业经营情况分析 232

(3)企业业务范围分析 233

(4)企业健康体检模式 233

(5)企业服务网点分布 233

(6)企业客户质量分析 233

(7)企业设备环境分析 233

(8)企业竞争优劣势分析 234

(9)企业投资合作与战略并购 234

(10)企业最新发展动向分析 234

10.2.2 爱康国宾健康管理集团 234

(1)企业发展简况分析 235

(2)企业经营情况分析 235

(3)企业业务范围分析 235

(4)企业健康体检模式 235

(5)企业服务网点分布 236

(6)企业客户质量分析 236

(7)企业设备环境分析 236

(8)企业竞争优劣势分析 236

(9)企业最新发展动向分析 236

10.2.3 美年大健康产业(集团)有限公司 236

(1)企业发展简况分析 236

(2)企业经营情况分析 237

(3)企业业务范围分析 237

(4)企业健康体检模式 237

(5)企业服务网点分布 237

(6)企业客户质量分析 238

(7)企业竞争优劣势分析 238

(8)企业投资合作与战略并购 238

10.2.4 北京美兆健康体检中心有限公司 238

(1)企业发展简况分析 238

(2)企业经营情况分析 239

(3)企业业务范围分析 239

(4)企业健康体检模式 239

(5)企业客户质量分析 239

(6)企业设备环境分析 239

(7)企业竞争优劣势分析 240

10.2.5 北京现代阳光健康体检管理有限公司 240

(1)企业发展简况分析 240

(2)企业经营情况分析 240

(3)企业业务范围分析 240

(4)企业健康体检模式 241

(5)企业服务网点分布 241

(6)企业客户质量分析 241

(7)企业竞争优劣势分析 241

(8)企业投资合作与战略并购 241

……另有15家企业分析。

第11章:中国健康体检行业投融资与并购案例分析 264

11.1 健康体检行业投融资现状分析 264

11.1.1 产业投资规模 264

11.1.2 产业融资规模 264

11.1.3 产业投资方式 264

11.1.4 产业投资领域 264

11.1.5 产业投资趋势 264

11.2 健康体检行业投融资案例分析(zyzl) 265

11.2.1 鼎辉国际投资慈铭体检 265

(1)案例背景分析 265

(2)投资主体分析 265

(3)产生动因分析 265

(4)过程与成果分析 265

(5)案例启示分析 266

11.2.2 中经合等六家投资爱康国宾 266

(1)案例背景分析 266

(2)投资主体分析 266

(3)产生动因分析 267

(4)过程与成果分析 267

(5)案例启示分析 268

11.2.3 浙江迪升投资北京现代阳光 268

(1)案例背景分析 268

(2)投资主体分析 268

(3)产生动因分析 268

(4)过程与成果分析 269

(5)案例启示分析 269

11.3 健康体检行业并购案例分析 269

11.3.1 健康体检行业并购情况 269

(1)并购现状 269

(2)并购趋势 269

11.3.2 慈铭体检并购我佳健康体检 270

(1)案例背景分析 270

(2)并购主体分析 270

(3)过程与成果分析 270

(4)案例启示分析 271

11.3.3 美年大健康并购康成和德立普 271

(1)案例背景分析 271

(2)并购主体分析 271

(3)过程与成果分析 271

(4)案例启示分析 272

11.3.4 爱康国宾并购北京正清源健康体检中心 272

(1)案例背景分析 272

(2)并购主体分析 272

(3)过程与成果分析 272

(4)案例启示分析 273

第12章:中国健康体检行业投资前景分析 274

12.1 健康体检行业发展前景 274

12.1.1 健康产业发展空间巨大 274

12.1.2 健康体检消费理念形成 275

12.1.3 健康体检行业发展前景 275

12.2 健康体检行业投资机会 276

12.2.1 健康体检行业投资风险预警 276

(1)政策风险 276

(2)技术风险 276

(3)供求风险 276

(4)竞争风险 276

(5)人力风险 277

(6)管理风险 277

(7)社会认知风险 277

12.2.2 健康体检行业投资机会与建议 277

图表目录

图表1:2013年12月政府鼓励民营资本进入医疗服务领域政策密集出台 26

图表2:2013年我国主要疾病死亡率构成(单位:%) 27

图表3:1993年调查地区居民慢 --- 患病率(按性别)(单位:‰) 29

图表4:1998年调查地区居民慢 --- 患病率(按性别)(单位:‰) 29

图表5:2003年调查地区居民慢 --- 患病率(按性别)(单位:‰) 30

图表6:2008年调查地区居民慢 --- 患病率(按性别)(单位:‰) 30

图表7:1993年调查地区居民慢 --- 患病率(按年龄)(单位:‰) 31

图表8:1998年调查地区居民慢 --- 患病率(按年龄)(单位:‰) 32

图表9:2003年调查地区居民慢 --- 患病率(按年龄)(单位:‰) 33

图表10:2008年调查地区居民慢 --- 患病率(按年龄)(单位:‰) 34

图表11:1993年调查地区居民慢 --- 患病率(按疾病)(单位:‰) 35

图表12:1998年调查地区居民慢 --- 患病率(按疾病)(单位:‰) 36

图表13:2003年调查地区居民慢 --- 患病率(按疾病)(单位:‰) 38

图表14:2008年调查地区居民慢 --- 患病率(按疾病)(单位:‰) 39

图表15:2005-2014年中国城乡居民人均医疗保健支出及增长率(单位:元,%) 42

图表16:2009年中国城乡居民人均医疗保健支出地区结构(单位:元) 43

图表17:英国bupa健检中心优劣势分析 50

图表18:英国nuffield医疗集团优劣势分析 50

图表19:英国nuffield医疗集团优劣势分析 51

图表20:美国swedish covenant hospitak优劣势分析 52

图表21:日本pl东京健康管理中心优劣势分析 52

图表22:日本圣路加医院预防医疗中心优劣势分析 53

图表23:日本赤十字社熊本健康管理中心优劣势分析 54

图表24:台湾美兆mj诊所优劣势分析 55

图表25:新医改体系基本框架模式图 61

图表26:2003-2014年我国医疗机构数量情况(单位:家) 67

图表27:2008-2014年我国城乡居民人均医疗保健支出水平(单位:元) 67

图表28:城市白领亚健康人群所占比重(单位:%) 83

图表29:城市白领压力来源(单位:%) 83

图表30:2008-2014年中国公立医院数量及增长情况(单位:家,%) 88

图表31:2014年中国公立医院卫生人员及分布情况(单位:人) 89

图表32:2008-2014年中国公立医院床位数及增长情况(单位:张,%) 89

图表33:2014年按床位数分组的公立医院数量(单位:家,%) 90

图表34:2014年中国公立医疗机构总收入及构成(单位:%) 90

图表35:2007-2014年中国公立医院业务支出及增长情况(单位:万元,%) 91

图表36:公立医院体检中心特点 91

图表37:2014年中国各类民营医疗机构数量统计(单位:家) 94

图表38:2008-2014年中国民营医疗卫生人员数及增长情况(单位:人,%) 94

图表39:2014年中国民营医疗卫生人员及分布情况(单位:人) 94

图表40:2014年中国民营医疗机构床位及分布情况(单位:张) 95

图表41:2008-2014年中国民营医疗机构资产负债规模(单位:万元) 95

图表42:2014年中国民营医疗机构总收入及构成(单位:%) 96

图表43:2007-2014年中国民营医疗机构总收入及增长情况(单位:万元,%) 96

图表44:民营体检机构特点 97

图表45:民营健康体检机构发展的驱动因素 99

图表46:2008-2014年中国疗养院数量情况(单位:家) 100

图表47:2008-2014年中国疗养院卫生人员数量情况(单位:人) 100

图表48:2008-2014年中国疗养院床位数量情况(单位:张) 101

图表49:2008-2014年中国疗养院资产负债规模(单位:万元) 101

图表50:2008-2014年中国疗养院收入支出规模(单位:万元) 102

图表51:2008-2014年中国门诊部数量情况(单位:家) 104

图表52:2008-2014年中国门诊部卫生人员数量情况(单位:人) 104

图表53:2008-2014年中国门诊部床位数量情况(单位:张) 105

图表54:2008-2014年中国门诊部资产负债规模(单位:万元) 105

图表55:2008-2014年中国门诊部收入支出规模(单位:万元) 106

图表56:2008-2012年新农合和城镇居民医疗保险概况(单位:个,亿人,元,亿人次,亿元,%) 110

图表57:2007-2012年国家新农合和城镇居民医保筹资水平情况(单位:元) 110

图表58:2007-2012年国家新农合和城镇居民医保筹资水平结构图(单位:元) 111

图表59:新型农村合作医疗健康体检目的、作用及意义示意图 112

图表60:新型农村合作医疗不同健康体检模式的内容(单位:元/人次) 115

图表61:不同体检模式下参合农民体检率比较(单位:万人,%) 117

图表62:不同体检模式下参检农民疾病检出率比较(单位:万人,%) 118

图表63:不同体检模式下体检前后参合农民总补偿受益面比较(单位:万人,%) 118

图表64:不同体检模式下体检前后合作医疗基金结余率比较(单位:万元,%) 119

图表65:不同体检模式下体检经费支出水平与疾病检出情况比较(单位:%) 120

图表66:不同体检模式下参检农民对体检的满意度比较(单位:%) 120

图表67:不同体检模式下参检农民对体检持续性的意向比较(单位:%) 121

图表68:不同模式下受访农民在合作医疗中所关心的问题(单位:%) 122

图表69:若取消健康体检对参合率及筹资情况的影响(单位:万元,%) 123

图表70:新型农村合作医疗不同健康体检模式优缺点比较 124

图表71:部分参合农民未参加体检原因构成(单位:%) 130

图表72:现阶段较为科学而又理想的参合农民健康体检模式 137

图表73:1996-2011年健康险保费收入情况(单位:亿元) 175

图表74:2011年各地区健康保险保费收入及排名(单位:亿元) 176

图表75:健康保险各类型产品占比(单位:%) 177

图表76:我国医疗信息化发展各阶段 179

图表77:2001-2014年我国医疗信息化行业市场规模(单位:亿元,%) 181

图表78:2008-2014年医疗信息化行业市场规模结构(单位:%) 182

图表79:2008-2014年医疗信息化行业硬件市场规模(单位:亿元,%) 183

图表80:2008-2014年医疗信息化行业软件市场规模(单位:亿元,%) 183

图表81:2008-2014年医疗信息化行业服务市场规模(单位:亿元,%) 184

图表82:2007年中国医院信息系统建设状况统计(单位:%) 186

图表83:2007年和2014年临床信息子系统覆盖率对比(单位:%) 187

图表84:不同地区医院信息化投入资金统计(单位:元,%) 187

图表85:不同级别医院信息化投入资金统计(单位:元,%) 188

图表86:我国医疗信息化典型需求发展 189

图表87:2007-2014年上海人口规模及自然增长率(单位:万人,%) 196

图表88:2008-2014年上海市卫生机构规模分析(单位:家,万张,万人) 197

图表89:2014年上海医疗保险参保人数情况(单位:万人) 197

图表90:2008-2014年上海城乡居民医疗保健支出水平情况(单位:元) 198

图表91:2008-2014年上海城乡居民医疗保健支出水平变化图(单位:元) 198

图表92:上海主要健康体检机构竞争优劣势分析 199

图表93:上海部分健康体检机构 206

图表94:2008-2014年北京人口规模及自然增长率(单位:万人,%) 208

图表95:2008-2014年北京市卫生机构规模分析(单位:家,张,人) 208

图表96:2014年北京医疗保险参保人数情况(单位:万人) 209

图表97:2008-2014年北京城乡居民医疗保健支出水平情况(单位:元) 209

图表98:2008-2014年北京城乡居民医疗保健支出水平变化图(单位:元) 210

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2023年中国健康体检行业发展概况:政策促进,人均消费金额逐年增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国老年人口数量、银发人群体检人数、健康体检的人群年龄结构及检出健康问题情况分析[图]](http://img.chyxx.com/2021/10/N1128FFPRA_m.jpg?x-oss-process=style/w320)