中国于 2018 年 8 月发生首例疫情,随后疫情快速蔓延,截至 2019 年 5月 25 日,中国内地 31 个省(市区)皆已发生过非洲猪瘟疫情。非洲猪瘟发病率和死亡率最高可达 100%,目前全世界没有有效的疫苗防治,且极难根除。非洲猪瘟于 1921 年在肯尼亚首次发现,目前已有 60个国家先后发生非洲猪瘟疫情。在已发生过非洲猪瘟疫情的国家中,只有 13个国家根除了疫情,根除时间为 5 至 36 年。虽然当前,我国防疫猪瘟已取得了一定的阶段性成果,但是疫情情况依然严重。

从全球经验来看,非洲猪瘟很难在短时间内扑灭,攻克 ASF 是一场持久战。巴西和海地各历经 6 年时间(1978-1985),葡萄牙(1960-1993)用了 33 年,西班牙(1960-1995)35 年才彻底根除 ASF。尽管非洲猪瘟不是人畜共患病、不感染人,但该病的病死率可达 100%,而目前国际上还没有安全可靠的疫苗和预防用药。所以,世界动物卫生组织倡议“一旦发现疫情,扑杀并无害化处理以防止病原扩散是最有效的控制手段。”虽然已有 13 个国家根除了 ASF,但大部分付出了较大经济代价。

部分国家非洲猪瘟情况

- | 疫情开始时间 | 是否已根除 | 情况简介 |

巴西 | 1978 年 | 是(1984 年) | 1978 年至 1979 年一共发生 224 起 ASF 疫情,屠宰 6.7 万只,所有 ASF 疫情都通过扑杀和 焚烧消除。 1980 年,总统令发布了非洲猪瘟根除计划,首先开始的是南方区域,该区域面积 57.8 万平 方米,生猪养殖户数量占巴西全国的 44.65%,大约存栏 1526 万只猪,占据了全国猪肉产量 的 73%。其次是东南区域,最后是其他养殖区域。1984 年 12 月,巴西重新获得 OIE 无疫认 证。 |

西班牙 | 1960 年 | 是(1995 年) | 1985 年之前,西班牙仅采取扑杀阳性猪群和进行消毒处理等措施控制该病。之后,西班牙 颁布了非洲猪瘟根除计划,通过及时准确的监测和严格有效的封锁、扑杀等措施,在根除计 划颁布 10 年后成功根除了该病。 |

葡萄牙 | 1957 年 | 是(1993 年) | 1957 年首次出现,并迅速得到控制。1960 年再次出现,并迅速传播,直至与西班牙共同实 施根除计划,于 1993 年左右根除。 |

马耳他 | 1978 年 | 是(1980 年) | 到 1979 年全国所有猪均被扑杀。1980 年才开始重新饲养。 |

海地 | 1979 年 | 是(1984 年) | 1981 年开始实施非洲猪瘟(ASF)根除及补栏计划,当时全国喂养了约 120 万头猪,其中 80 万头猪由于感染病毒而死,剩余的 40 万头猪被扑杀。 |

俄罗斯 | 2007 年 | 否 | 俄罗斯联邦相关部门报告称,2007 年~2017 年,全国爆发过 1000 多次非洲猪瘟疫情,导 致大约 80 万头猪死亡。庭院式家猪养殖的规模减少了一半,从 2007 年的 1119 吨猪肉下降 到 2017 年的 608 吨。 |

罗马尼亚 | 2017 年 | 否 | 截止至 18 年 9 月初,境内 11 个县(省)的 190 个地方爆发非洲猪瘟 826 起,约有 16 万只 猪感染被屠杀或被烧毁。 |

越南 | 2019 年 | 否 | 截止至 5 月中旬,已蔓延至 34 个省,扑杀约 150 万头猪只,占全国猪只总数的 5%。 |

数据来源:公开资料整理

非洲猪瘟导致我国生猪产能大幅去化:生猪供给减少。主要体现在两个方面:一是扑杀直接减少供给。根据政策,我国对疫点内的生猪实行全部无害化处理。目前累计捕杀生猪达到 102万头。二是禁止泔水喂养,预计有 5%以上的产能受影响。

生产效率受影响。一方面受疾病影响,另一方面虽然政策不断优化,但由于非洲猪瘟蔓延,生猪地区调运依然在很大程度上受限,淘汰母猪被迫育肥,而同时能繁母猪无法补栏,产能无法更新。

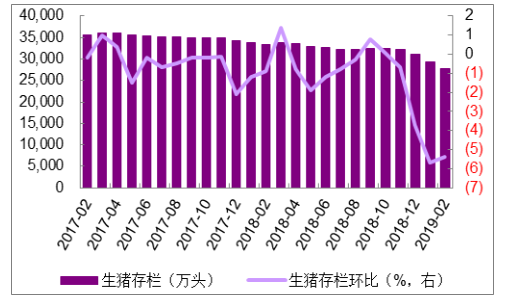

补栏意愿下行,产能扩张步伐或将放缓。发生疫情的北方主产区生猪无法外运,猪价快速下跌,一方面中小养殖户深度亏损,补栏意愿受到极大打击,同时规模养殖厂在北方的扩厂计划也将或放缓。存栏加速下行,验证产能去化。根据农村部数据,2018 年 12 月以来我国生猪存栏、能繁母猪存栏环比持续下滑,同比跌幅不断扩大。4 月生猪存栏环比下降 2.9%,同比下降 20.8%;能繁母猪存栏环比下降 2.5%、同比下降 22.3%。

从省份来看:能繁母猪和生猪存栏量出现大幅下滑。截止至 2019 年 1 月,河南能繁母猪存栏同比减少 26%;广东能繁母猪存栏同比下降 26%;吉林能繁母猪存栏同比下降 23%,生猪存栏同比下降 28%;江苏能繁母猪存栏同比下降 28%,生猪存栏同比下降 18.3%;重庆能繁母猪存栏同比下降 16.29%,生猪存栏同比下降 13.41%;江西能繁母猪存栏同比下降 5.2%,生猪存栏同比下降 2.1%。

2017-2019.2生猪存栏趋势

数据来源:公开资料整理

2017.2-2019.2能繁母猪存栏趋势

数据来源:公开资料整理

产能去化支撑猪价上行,行业周期见底验证,价格大幅上涨确定性高。同时在非洲猪瘟蔓延、产业集中度提升背景下,保证出栏量是享受上行周期红利的关键。

一、生猪价格趋势

我国生猪养殖行业周期性明显。从历史上看,每轮周期的时间大约为 4-5年,2000 年以来,我国共经历了四轮“猪周期”:2003-2006 年,2006-2010年,2010-2014 年,2014-2018 年。我们判断,本轮周期于 2019 年初开始,目前处于上行周期初始阶段。

生猪价格开启新一轮上行周期 (截止至 2019 年 5 月31 日)

数据来源:公开资料整理

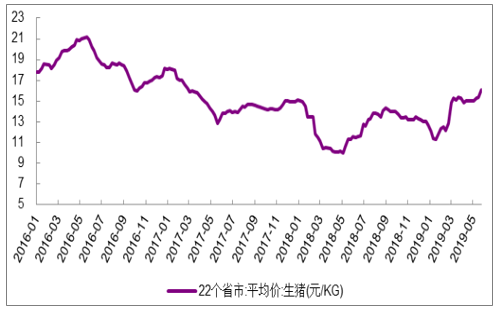

供需格局趋势性逆转,猪价进入上升通道。非洲猪瘟发生以来,我国生猪产能大幅去化,尤其是 18 年四季度母猪产能快速下降,带仔淘汰情况严重。按照生长周期来看,18 年下半年生猪存栏将影响 19 年上半年猪肉的供给,母猪产能去化的影响则将在 19 年下半年开始体现。近期猪价回暖推动行业进入盈利区间,尤其是基于对下半年行情的判断,部分养殖户补栏信心可能有所恢复,但考虑到 18 年养殖户亏损幅度,预计补栏能力有限。从 18年下半年来看,猪瘟及禁运推动行业仔猪和能繁母猪去产能大局已定,19年二季度末猪价大幅上涨的确定性高。

猪价有所回升,快速上涨即将开启。2016 年以来,生猪价格进入下行周期,而非洲猪瘟加速了价格下滑速度。19 年春节前,生猪价格快速下滑。根据国家生猪市场数据,1 月 29 日全国外三元均价仅为 11.37 元/公斤,为2018 年 6 月后最低点。3 月-5 月由于消费淡季叠加前期库存尚需时间消化影响,生猪价格在 14-15 元/公斤区间震荡。至 5 月末,随着端午节临近及产能大幅下降影响开始显现,猪价上涨趋势展现,截至 6 月 7 日,全国生猪价格均价为 16.02 元/公斤。结合存栏情况及养殖周期来看,我们预计猪价将在二季度末开始快速上涨,2020 年春节左右达周期高点,有望突破 25 元/公斤,2020 年上半年继续维持高位。

生猪价格趋势 (截止至 2019 年6 月7 日 )

数据来源:公开资料整理

二、生猪成本

生猪养殖需要耗费大量的人力、土地、饲料、疫苗等资源。从建猪场—买设备—引进猪苗—饲料供应—医疗保健—出栏,各环节都有各自的投入成本和利润。发展规模化养殖的核心优势之一是减少成本。同时成本控制也是影响企业竞争的关键因素之一。

疫情前:随着国内生猪养殖集中度的提高,低成本的大规模企业的市占率持续提高,而高成本的散养户被挤出市场,行业整体成本呈下降趋势。同时由于猪肉为国人首选肉制品,其消费市场相对统一、透明,故而成本竞争成为企业间盈利能力差异化的关键。

而非洲猪瘟蔓延后,随着提升防疫需求的提升、消毒药物的投入、生猪存活率的下降,死猪摊销的增多,企业的生猪养殖成本快速提升。

2018 年温氏股份、牧原股份生猪养殖营业成本拆分(单位:元/ 头)

- | 温氏股份 | 牧原股份 |

饲料原料 | 771.27 | 659.8 |

委托养殖费用 | 220.85 | |

药物及疫苗 | 66.11 | 106.42 |

职工薪酬 | 86.2 | 68.04 |

固定资产折旧及摊销 | 36.05 | 92.87 |

其他 | 174.26 | 158.84 |

合计 | 1327.74 | 1085.97 |

数据来源:公开资料整理

三、生猪出栏量

非洲猪瘟影响下,出栏量将是决定公司能否实现预期业绩的关键因素。目前许多企业均在布局扩大产能的规划。但受疫情、成本、产能建设进度等影响,能否达到预期存在较多不确定性。而只有实现有效出栏,才能享受猪价上行带来的红利,是衡量上市公司能否实现预期业绩的关键。

主要猪企出栏量及规划

公司 | 18 年出栏量 (万头) | 19 年出栏规划 (万头) | 20 年出栏规划 (万头) |

温氏股份 | 2229.7 | 2400 | |

牧原股份 | 1101.1 | 1300-1500 | |

正邦科技 | 553.99 | 650-350 | |

天邦股份 | 217.97 | 300-350 | 500 |

唐人神 | 80 | 160 | 300 |

金新农 | 24.13 | 45 | 100 |

天康生物 | 64.63 | 100 | 200 |

傲农生物 | 41.7 | 80-100 | 150-200 |

新五丰 | 74.53 | 100 | 200 |

新希望 | 255.37 | 350-360 | 800-1000 |

大北农 | 168 | 300 | 500-600 |

数据来源:公开资料整理

月度出栏量将是关注的重点。出栏量的实现实际上是公司产能布局,猪瘟防疫情况等综合反映的结果。猪价上涨提升养殖户积极性,从而推动供给增加,供给增加则造成肉价下跌,肉价下跌打击了养殖户积极性造成供给短缺,供给短缺又使得肉价上涨,周而复始,就形成了“猪周期”。

生猪价格大幅波动

完整周期 | 上升阶段 | 生猪价格(元/ | ||

最高点 | 最低点 | 最大涨幅 | ||

2003.05-2006.05 | 2003.05-2004.09 | 9.42 | 5.58 | 68.8% |

2006.05-2010.04 | 2006.05-2008.04 | 17.45 | 5.88 | 196.8% |

2010.04-2014.04 | 2010.04-2011.09 | 19.92 | 9.48 | 110.1% |

2014.04-2018.12 | 2014.04-2016.05 | 21.2 | 10.45 | 102.9% |

数据来源:公开资料整理

相关报告:智研咨询发布的《 2020-2026年中国生猪行业市场供需规模及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国生猪行业市场全景调查及发展趋势研究报告

《2022-2028年中国生猪行业市场全景调查及发展趋势研究报告》共十四章,包含2022-2028年中国生猪行业投资前景,2022-2028年中国生猪企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询