随着环保整顿力度不断加强,各大陶瓷砖厂商也加大环保工艺和治理投入,部分生产不达标工厂在法规政策的督促下,进行关停整改。加上需求也处于下行的情况下,一些企业生存空间收窄,甚至规模以上企业数量有所下降,2018年137家企业退出行业。环保和市场因素导致的优胜劣汰使得行业向头部公司集中。头部公司的规模逆势扩张,在行业下行中加速向上,市占率不断提升。环保加码,小企业成本增加或退出。传统建陶行业属于高污染、高能耗的行业,环境污染大,是国家重点监管的对象。能源燃烧过程中会产生二氧化硫(SO2)、氮氧化物(NOX)、颗粒物等大气污染物,造成严重的空气污染。以陶瓷工业发达的佛山市为例,初步统计2017年陶瓷行业颗粒物、二氧化硫、氮氧化物排放量分别占全市工业企业排放的24%、30%、32%。

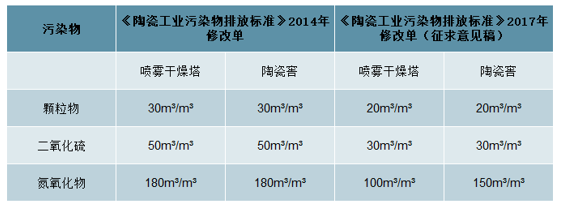

《陶瓷工业污染物排放标准》2014、2017修改单对比

数据来源:公开资料整理

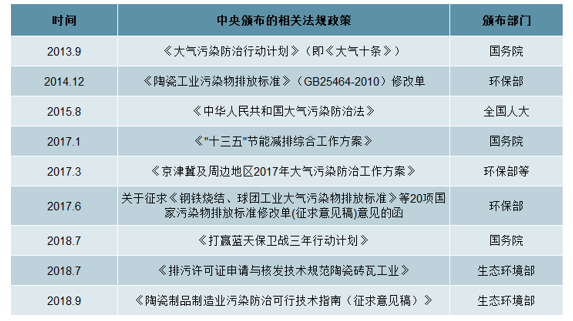

近年来环保管控加码,2017年《陶瓷工业污染物排放标准》的最新修订单对颗粒物、二氧化硫、氮氧化物的排放要求全面收严,在环保方面向陶瓷企业提出了更高的要求。此外,中央政府出台多项法规政策深化工业污染治理,地方政府也出台相关政策强化对“散乱污”企业的综合整治。

中央颁布的建陶相关污染治理政策一览

数据来源:公开资料整理

环保成为入场券,小企业面临淘汰。一些小企业环保设施不全,不达标,导致环保趋严后成本增加,甚至被迫停产,像一些规模以上企业也受到影响。大中型企业响应政策,通过“煤改气”等措施改造“绿色生产线”,而部分环保不达标的小企业被勒令关停整改。例如,2018-2019年蓝天保卫战重点区域强化督查中,广东、广西、江西、河北、河南等10省迎来中央环保督察组的“回头看”,仅10余天时间内就有30余家陶瓷企业被关停整改。绿色环保已成为当下企业能否继续参与市场竞争的“入场券”,对生产线进行环保改造需要大量成本,很多小企业将永远退出,产业集中度将会进一步增加。

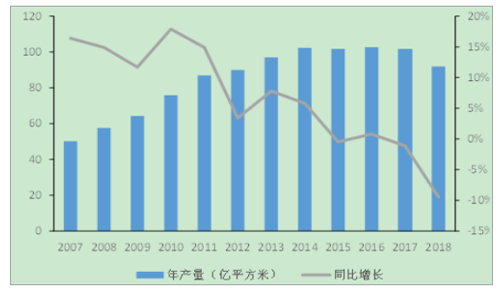

增量需求探底,将逐步进入释放阶段。瓷砖总需求量虽然会随着房地产行业的情况波动,但从产量看瓷砖产量一直在100亿平米左右波动。瓷砖行业的总产量从2016年的102.6亿平方米的历史峰值下降到2018年的91.9亿平方米,虽然2019年总体产量将继续下降,但总体上保持在较高水平。

瓷砖产量和增速

数据来源:公开资料整理

瓷砖产量和地产竣工面积及增速

数据来源:公开资料整理

特别是随着前期房地产销售的堰塞湖积累,地产竣工面积的改善将逐步带动瓷砖需求进一步集中释放。2019年7月房地产竣工面积同比下降11.3%,下降幅度进一步收窄。随着竣工面积增速的改善,瓷砖需求也将进入探底回升阶段。

1999年以来商品房累计销售面积

数据来源:公开资料整理

存量房时代,二次装修释放新需求。从1999年到2018年年末,我国已累计销售商品房170.56亿平方米。部分一二线城市已经进入存量房时代,二次装修的需求开始显现并逐步增加。随着存量住宅装修耐用年限的到来和二手房市场的持续发展,大量住房的二次装修需求将会逐步释放。我国第一批商品房建成于80年代,按照住房翻新周期为10-15年计算,存在巨大的旧房翻新装修需求。2008年二次装修在我国物业住宅市场的瓷砖消费比例仅为18%,到2017年,这一比例提升至30.2%。预计未来几年二次装修需求将进一步增加,为行业带来新的发展机遇。

全装修政策推行,精装房成趋势。

《建筑业发展“十三五”规划》要求到2020年新开工全装修成品住宅面积达到30%。各地方政府也出台了相应的“全装修”地方政策,其中海南、湖北要求全省全面实行全装修政策。预计到2020年,精装修的比例将达到80%以上,5年内大中城市将告别毛坯房。

部分省份相关政策要求

数据来源:公开资料整理

精装渗透率提升,头部企业将大干快上

由于环保、质量标准统一、安全隐患少且节省消费者时间精力等特点,精装房普及度逐渐提高。2018年,精装修住宅新开工规模253万套,同比提升59.9%,渗透率27.5%,同比提升7.5个百分点左右。而目前60%左右的精装房参与者是Top30地产企业,腰部企业参与热情提升但尚未完全发力。考虑到居民时间的碎片化以及购房者对装修品质要求的提高,我们保守估计2019年精装房新开盘数量有望同比增长30%以上,从而使得渗透率提升4-5个百分点左右,且未来5年内更多的腰部房地产企业将大比例参与精装房的开发浪潮中,B端流量逐渐增大,建陶消费趋于集中化。

精装房渗透率逐渐提升

数据来源:公开资料整理

精装房规模逐渐扩大

数据来源:公开资料整理

愿意购买精装房的消费者比例提升

数据来源:公开资料整理

精装房开放商及项目个数上升

数据来源:公开资料整理

参与者仍以头部企业为主

数据来源:公开资料整理

我们认为精装房渗透率的提升将使得头部瓷砖企业核心受益。我们假设:1)目前精装房年开盘量330万套,每年新增80万套(保守假设增量略低于2018年,中期内精装房开盘量保持该增长)。

2)平均一套精装房80平米,地面的60%、墙面的20%用瓷砖铺设。则根据我们测算,精装房增量每年带来瓷砖需求7040万平方米,新增产值在30亿元以上且这一入口的需求还在加速中。假设增量被10家头部瓷砖企业占据,则每家开发商平均年增量逾700万平米,相当于某头部企业2018年建陶需求提升10.7%左右。更重要的是,在毛坯房为主的时代,由于瓷砖用量较少,开放商并没有设置瓷砖供应商进入门槛,导致一些大型开发商合作的瓷砖企业数量平均超过10家。而精装瓷砖用量指数级增长到来后,集采模式的到来会导致战略合作供应商数量急剧减少(防水、涂料等一般是5-7家甚至更少的供应商数量),因此头部企业的优势会得到迅速放大,因此B端增量不会均匀流向所有企业。

精装房增量对瓷砖企业销量提振测算

数据来源:公开资料整理

除销量增长外,预计精装房的普及能够放大瓷砖行业规模效应。2018年,万科、碧桂园、恒大平均精装房新开盘28万套,按照上述假设,则三家房地产头部企业2018年采购精装房用瓷砖2500万平方米左右,而每家大地产集采的瓷砖品种一般在5种左右,则平均每种规格瓷砖年需求500万平米。因此我们测算只要获得1至2家头部企业左右的精装房订单,就可将生产线换为1.5万平米/日或者更大的生产线,而目前行业普遍的单线规模不足1万平/日。因此,头部企业一旦形成规模效应,单位成本会显著降低,进一步增强规模效应。

精装房参与者仍以头部企业为主

数据来源:公开资料整理

精装修挤压小企业空间,有利头部公司。全装修政策对瓷砖的品类、交付能力等各种标准提出了更高的要求,一些小瓷砖企业品类少,交付能力不强而被市场淘汰。而头部公司因其综合实力强而在地产商的招标中容易获得工程装修的瓷砖大订单。同时地产行业也在向头部公司集中,小地产企业被淘汰。而一些大型地产商,如恒大、万科、碧桂园精装修比例已接近100%,华润、绿城、金地等地产商精装修比例也在50%以上。这些龙头开发商选材品牌化越来越明显,瓷砖的头部公司在这场下游需求的改变中受益。

主要地产商全装修房比例

数据来源:公开资料整理

2018中国房地产开发企业500强陶瓷砖首选率

数据来源:公开资料整理

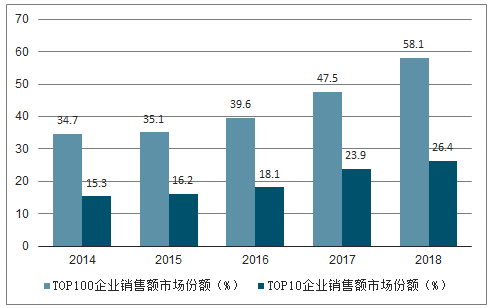

地产集中度提升,驱动瓷砖行业集中度提升。2018年地产行业集中度持续提升。前四大房地产开发企业销售金额占比从2013年的6.93%上升至2018年的14.17%。2018年全国10强、100强房地产企业销售额的市场份额分别为26.4%、58.1%,同比提升2.5和10.6个百分点。

2014-2018TOP10、TOP100房企销售份额

数据来源:公开资料整理

2018中国房地产企业销售额及增长率

数据来源:公开资料整理

随着地产行业的集中,地产企业数量减少、地产头部公司规模扩大。头部地产公司对于瓷砖供应商的选择局限于瓷砖行业的头部和第一梯队的公司,并且每个地产企业选择的供应商数量有限,第一梯队和头部的瓷砖公司将从中受益。地产集中度的持续提升和全装修政策的推行加速建陶行业洗牌,产业集中度和品牌集中度将不断提高,一线品牌和头部瓷砖公司的市场份额也将会得到提升,而小瓷砖公司将受到挤压。

旧改进一步释放B端需求

2019年以来,出于改善民生及稳增长考虑,国家多次强调旧改重要性,试点的105个小区改造已经于2018年展开。全国老旧小区16万个左右,涉及居民4200万户,建筑面积约40亿平米,预计改造总投资额高达4万亿元,如果按照5年改造期,则每年可以带来投资8000亿元,空间巨大。我们假设50%的老旧小区住户愿意进行入户装修,测算旧改可以提振瓷砖需求5.1%左右,如果考虑到电梯、停车库等基础设施的升级,则旧改对瓷砖B端需求的提振效果更大。同时,考虑到旧改同样可能通过政府或小区物业统一采购,我们认为旧改同样可能放大头部企业工程渠道优势并形成规模效应。

旧改对于瓷砖需求提振作用测算

数据来源:公开资料整理

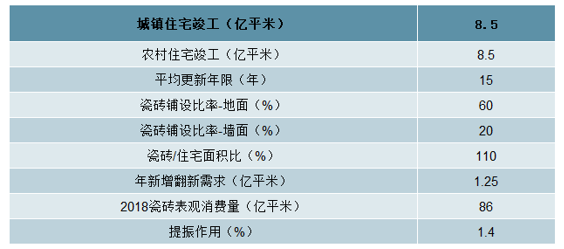

房地产翻新支撑中长期需求

我们假设城镇及农村住宅竣工面积未来均稳定在8.5亿平米左右,平均翻新年限为15年,而住宅瓷砖用量与此前假设基本保持一致,则测算得我国每年翻新市场的瓷砖需求增量为1.25亿平方米,占2018年表观消费量的1.4%。如果考虑到市政建筑的翻新,则翻新市场推瓷砖的提振作用更大。因此,我们认为来自房地产存量翻新的增量将支撑瓷砖需求中期内稳定增长。

新增房地产翻新瓷砖需求测算

数据来源:公开资料整理

我国房屋租赁规模

数据来源:公开资料整理

综上,我们认为就短期而言,精装房及旧改的推进有望迅速释放B端需求,并通过集采形成规模效应,使得拥有B端渠道优势的头部企业成长性迎来拐点,且单位成本显著降低并形成规模优势。就中长期而言,环保升级、行业兼并收购可能促使行业集中度逐渐提升,而房地产翻新需求将支撑中长期内瓷砖需求的增长,从而使得行业格局向好。因此,我们认为瓷砖行业竞争格局将迎来巨变,头部企业迎来布局良机。

相关报告:智研咨询发布的《2020-2026年中国瓷砖产业运营现状及投资规划分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国瓷砖行业市场研究分析及产业前景研判报告

《2026-2032年中国瓷砖行业市场研究分析及产业前景研判报告》共十二章,包含中国瓷砖行业重点企业布局案例研究,中国瓷砖行业市场前景预测及发展趋势预判,中国瓷砖行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年全球瓷砖行业市场供需分析:产销量均有所提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)