一、2018年全球互联网广告行业发展回顾

随着互联网生态环境的逐渐完善、互联网广告的精准化程度提高、新技术的不断兴起以及媒体质量较高等优势的逐渐凸显,广告主对互联网广告的认可程度逐渐增强,互联网广告行业迅速崛起。

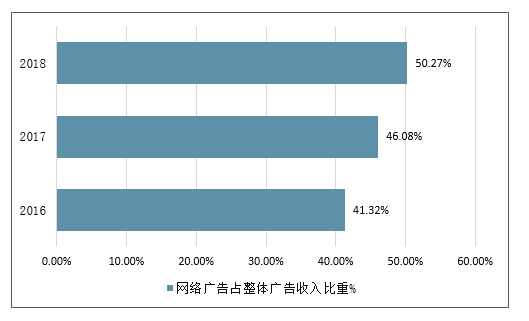

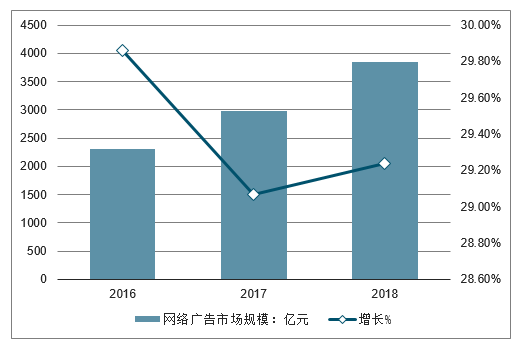

2018年全球网络广告市场规模为2733亿美元,同比增长13.76%。2018年全球互联网广告市场占整体广告收入市场份额为50.27%。

2016-2018年全球网络广告市场规模及增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国互联网广告行业市场深度评估及市场前景预测报告》

2016-2018年全球网络广告占整体广告收入比重情况走势

数据来源:公开资料整理

二、2018年中国互联网广告行业发展回顾

1、中国互联网广告行业市场规模

2016-2018年我国互联网广告市场增幅稳定在20%-30%之间;2018年我国互联网广告市场规模达到3845亿元,较上年同比增长29.24%。

2016-2018年中国互联网广告市场规模及同比增长走势

数据来源:公开资料整理

2018年中国互联网广告所占比重为46.2%,预计2019年比重有望超过传统媒体。

2016-2018年中国网络广告占整体广告收入比重情况走势

数据来源:公开资料整理

2、互联网广告总收入分析

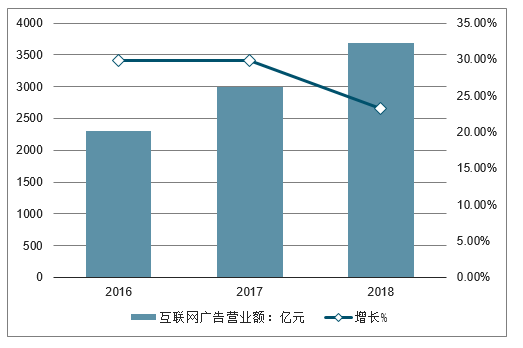

2017年中国互联网广告总收入为2995亿元,2018年互联网广告总收入为3694亿元,同比增长23.3%。

2016-2018年中国互联网广告营业额及同比增长

数据来源:公开资料整理

2017-2018年中国移动端广告收入占比

数据来源:公开资料整理

2018年中国主要行业互联网广告收入品类占比中,食品饮料类占据互联网广告收入品类的榜首,占比达到26.8%,个护及母婴品类位列第2。

交通、网络通讯及房地产三大品类分列3-5位,收入占比均超过6%,为互联网广告收入的传统大品类;数码电子产品、金融保险、零售物流品类收入占比则分列6-8位。

2018年中国主要行业互联网广告收入品类占比情况

数据来源:公开资料整理

3、互联网广告市场竞争格局

互联网广告主要分为搜索广告、展示广告及其他广告。搜索广告近几年快速增长,市场占比已超越展示广告。从细分来看,垂直搜索广告、搜索关键字广告和品牌图形广告发展已逐渐稳定,相比之下视频贴片广告市场份额逐步提升。

以今日头条、小米、美团为代表的新生力量,已经成为拉升互联网广告持续增长的新动能。它们的加入,也进一步推升了互联网广告的集中度,2018年收入前十的互联网平台在全行业市场份额占比由90.92%升至92.67%。

2018年收入前十的互联网平台情况

数据来源:公开资料整理

搜索类广告包括搜索关键字广告和垂直搜索广告。由于关键字搜索服务作为网民最常用的网络功能,其广告市场主要集中在百度、360搜索和搜狗等搜索引擎。而基于淘宝、京东、去哪儿等的垂直搜索广告快速发展,超越搜索关键词广告成为第一大广告形式。

展示类广告是指通过图形、视频和文字链等直接展示的广告。从展示形式来看,具体分为品牌图形广告、富媒体广告和视频贴片广告和文字链广告等形式。

其他广告,包含电子邮件广告、分类广告和导航广告等。

核心媒体资源掌握在少数互联网企业手中。由垂直搜索广告的电商网站、通用搜索引擎、视频网站、综合门户和垂直门户等组成的主流网站占据了我国互联网市场近80%的网络媒体资源,且在未来有进一步集中的趋势。与媒体资源相对应的广告营收企业亦非常集中。百度和淘宝的搜索广告营收遥遥领先,均超过280亿。

目前行业的竞争主要体现在如下三个方面:

1)客户资源竞争

针对客户的竞争不仅体现在对大型客户的争夺, 同时也包括对中小型客户的争夺。互联网广告商一方面通过提供高效率、低成本的“一站式”互联网广告来吸引大型客户;另一方面通过提高媒介购买量,增强投放渠道丰富性及媒介购买价格优势来吸引中小型客户。同时,各服务商竞相通过技术手段提升营销效果来争夺客户资源。

2)网络媒介资源竞争

互联网媒体是传播互联网广告信息的重要渠道,是服务商开展互联网广告的核心要素之一。随着国内网络媒介资源“分散化”程度加剧,各互联网广告商对优质媒介资源的争夺将越来越激烈。

3)互联网广告技术竞争

由于各种互联网媒体变化较快,且日趋复杂,而互联网广告过程均涉及海量信息数据的采集、记录、分析、应用和优化,依靠人工难以有效完成,因此互联网广告行业对技术能力和技术平台有较高的要求, 各服务商都非常重视网络营销技术的开发和应用, 技术竞争最终体现为为客户提供的服务质量和服务能力的竞争。

四、2019年互联网移动广告行业发展的三大趋势前景预测

随着移动应用经济的发展,移动广告行业的生态也发生了巨大的变化:在美国,移动广告的份额已经超过了电视广告。

预测2019年全球数字化移动广告的交易额预计将达到2323.4亿美元,到2020年预计将占到全部广告份额的50%。

预计到2019年,60%的移动应用都将通过应用内广告进行变现。移动广告已经成为了移动互联网行业商业模式中的重要组成部分,也是未来发展的必然趋势。

移动应用以及应用内广告的发展进入下一个十年。在成熟市场中,神话式的App越来越难出现,满足用户需求和喜好的难度越来越高;但依然有越来越多的参与者入局,将成熟市场的经验复制到发展中市场,推动着整个移动应用经济的发展。

数据来源:公开资料整理

全球数字化移动广告的交易额预测

1. 广告富媒体化视频互动广告占比上升

在今天的互联网环境中,“注意力”已经成为了一种必须抢夺的资源,用户对于无意义的信息容忍度越来越低,这一点在移动端的表现尤为明显,玩法简单的轻量级游戏成为近年来的爆款、观看的视频也越来越短。

面对这种消费者习惯的改变,要想继续在移动广告方面获得成功,卓越的广告创意将成为关键的影响因素,单纯的展示类广告等被动推送广告的吸引力在降低,用户已经很少会在移动端通过静态的横幅广告与广告主发生互动。

2018年上半年以来,激励视频广告逐渐成为游戏开发者投放与变现的标配,而试玩广告的关注度也越来越高。

其中最亮眼的数据来自于休闲游戏中的试玩广告,通过这种广告展现形式的创新,开发者广告位的CTR平均提升了37%以上。在快速发展的移动世界里,能够吸引消费者的创意广告展现形式迅速成为新的移动营销衡量标准。

2019年,更多基于富媒体,以视频、互动等形式呈现的广告将被应用于移动广告中。

适应这种形式,AdTiming推出了广告创意中心Creative Timing,支持试玩(Playable)、激励视频(Rewarded Video)、原生(Native)等多种广告形式,还搭配了独有的弹幕视频广告插件——AdMuing。

这种弹幕广告形式新颖,贴合当下年轻人的兴趣和习惯,能够自动读取App Store中的正向评价,在展示产品的同时进行推荐,提高用户和广告的交互水平。经过投放验证,AdMuing对各类游戏的eCPM提升效果都很明显,其中策略、休闲、Puzzle类的eCPM提升能达到10%甚至更多。

2. 内容、电商、游戏类应用 将成为广告市场的主要生力军

随着基础应用的普及,娱乐和交易服务类的App将成为未来的市场热门。

预测2019年整体移动应用的增速将会是全球经济增速的5倍,而其中手游将会成为最大的增长动力,预计将占据整体移动应用市场60%的份额。

与此同时,从2016年到2019年,全球移动用户每天花在观看移动视频上的时间将增长110%(超过75分钟),娱乐类应用的全球用户支出将增长520%。因此不管是推广还是变现,围绕游戏、内容及电商进行的服务都将成为明年的主题。

在推广层面,2018年对于整个互联网行业而言异常艰难,面临越来越高的买量成本,即将到来的2019年也被认为充满了各种挑战,但在这样的形势下,仍有79%的广告主认为明年自己将会提升数字广告的预算,且平均增幅将达到20%。

大多数广告主表示,自己将把更多的广告预算放在社交媒体和视频平台上。

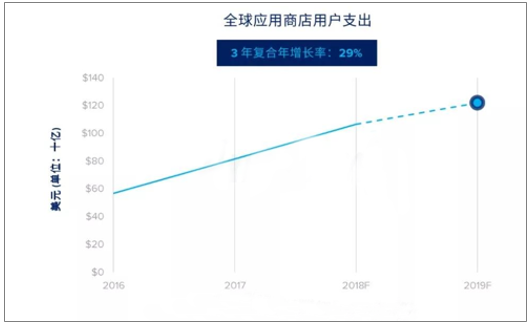

而在变现层面,预测2019 年App 商店用户支出将超过1,220 亿美元,游戏占总用户支出的份额接近75%,而这些收入大部分来源于应用内购买(IAP)以及应用内广告(IAA)。

2019年全球应用商店用户支出预测

数据来源:公开资料整理

目前在休闲游戏中IAA和IAP的比例约为6:4;而中核与策略游戏70%的收入仍来自于IAP,并且这样的趋势将持续一段时间。

在接下来的一年里,将看到越来越多的以广告变现支持商业模型的轻量级游戏,移动应用内广告将会为开发者创造更高的收入。

3. 产业链分工不断细化开发者基于变现的专业化需求不断提升

预计2019 年通过App内广告变现的App 数量将增加60%,在价值2,500 亿美元的数字广告市场展开争夺,而这也将加剧广告平台之间的竞争与分化程度。

针对于变现业务,开发者最看重的广告平台能力包括:主动分享洞察和报告、广告透明度、参与制定更好的决策等等;而其中最重要的因素在于,开发者需要能够帮助自己提升营收和利润的合作伙伴。

不管是推广还是变现,开发者对于流量精细化运营的要求越来越高,移动广告市场已经告别了简单粗暴 “流量为王”的红利时代,只有能满足开发者精细化需求的广告平台才能主导市场。

因此,虽然Facebook和Google两个巨头共同提供了60%以上的广告库存,具备压倒性的优势,但Google在变现服务领域的综合排名却仅仅在第7位,市场份额也逐渐流失到传统SSP平台。

在中国的情况也类似,得益于程序化技术的发展,有更多中小型的营销平台从被BAT占据了80%支出的程序化广告市场中分到了一块蛋糕,未来也将赢得更广阔的发展机会。

未来的发展有三个重点方向:

首先,围绕应用变现为广大的开发者提供专业的解决方案,帮助开发者处理好商业化变现的问题,实现最大化的广告收益,让开发者能够专注于产品设计。

其次,广告平台的服务要更加精细化,这种精细化体现于更高粒度的人群细分、更精准的定向、更深入细分的广告洞察数据、以及更贴合开发者需求的细致服务。

最后,广告平台还应该保持创造性思维,结合产品设计恰当的广告展现形式,并积极推动广告形式的创新,保护用户体验同时提高变现效率。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网广告行业市场深度监测及投资趋势预测报告

《2026-2032年中国互联网广告行业市场深度监测及投资趋势预测报告》共十五章,包含2026-2032年互联网广告行业面临的困境及对策,互联网广告行业投资前景研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国互联网广告行业现状分析:整体发展形势向好,行业集中度进一步提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国互联网广告行业市场发展分析:行业总收入不断增长,但受多方因素影响增速不断放缓[图]](http://img.chyxx.com/2022/02/O21613KLDR_m.png?x-oss-process=style/w320)