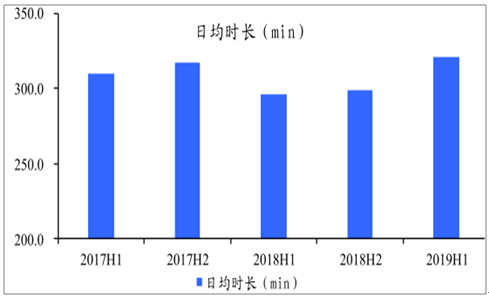

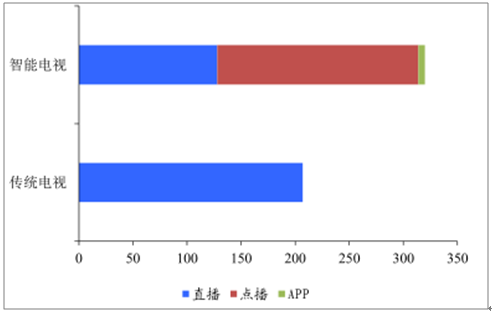

随着智能电视使用习惯的日益养成,智能电视使用时长呈上升趋势,根据调查数据显示,2019H1智能电视家庭日均使用时长321分钟,较2018H2提升7.4%。此外,由于智能电视使用场景较多(直播+点播+APP),其对应的使用时长显著高于传统电视,2018年智能电视单设备日均使用时长为320分钟,较同期传统电视时长多54.6%,其中直播时长128分,占比40%,点播时长186分钟,占比58.1%。

2017-2019H1智能电视家庭日均使用时长呈上升趋势

数据来源:公开资料整理

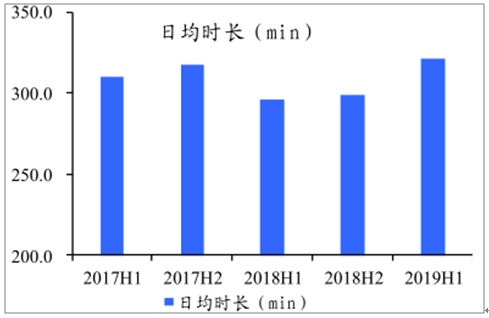

2017-2019H1智能电视家庭日均使用时长呈上升趋势

数据来源:公开资料整理

智能电视因功能场景较多,使用时长显著高于传统电视

数据来源:公开资料整理

一、OTT广告现状

OTT全称OverTheTop,OTT是指通过互联网来向用户提供各种应用的服务。也可以理解为互联网电视相关业务,比如智能电视,各类盒子等终端。

OTT广告资源主要是百度聚屏广告的四类资源中的一类,OTT广告的常见主要还是家庭场景,跟网络广告不一样的是,电视屏的广告视觉效果更好,并且电视广告是处于相对封闭的家庭场景中,广告主投放完广告以后,会有很多的消费者观看。

现在大多数的网络广告都是精准营销,所以网络广告和消费者的广告是一对一,而OTT广告和消费者的关系则是一对多,OTT广告也可以算是广撒网,只要用消费者有需求,就有可能会产生消费。

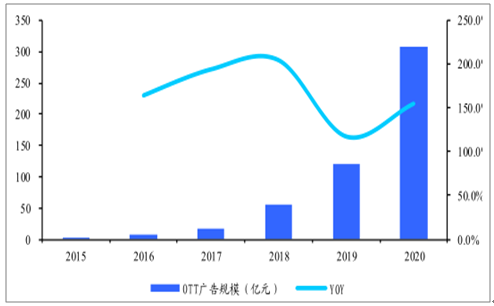

2018年全国OTT广告市场规模为55亿元,同比增速超过200%,同时预计2019-2020年OTT广告整体规模有望持续保持翻倍增长,2020年市场规模超300亿元。我们认为OTT广告市场增长动力主要包括:1)渗透率及使用习惯养成,用户时长持续增长提升流量价值;2)性价比凸显,模式创新,广告主对OTT广告市场认知度提升;3)数据体系完善,OTT广告精准度提升。

预计2020年OTT广告市场规模超300亿元

数据来源:公开资料整理

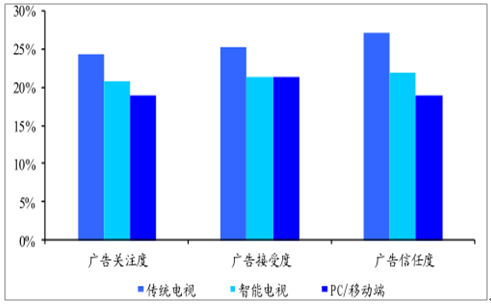

由于传统电视依托于电视传播的权威性和影响力,广告信任度较高,而OTT广告兼具传统电视广告和PC/移动端广告的特点,在整体广告效果和广告接受度上高于流量环境复杂的互联网广告形式。进一步,若考察OTT和传统电视广告的细分类型,OTT系统层广告接受度基本不低于传统电视,而内容层广告接受度亦仅略低于传统电视。

OTT广告接受度高于PC/移动端广告

数据来源:公开资料整理

OTT广告接受度

数据来源:公开资料整理

电视台直播广告接受度

数据来源:公开资料整理

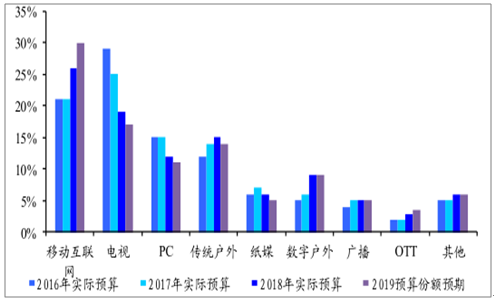

根据调查数据显示,OTT广告在广告主预算中的占比由2016年的1.9%提升至2018年的2.9%,同时预计2019年在全媒体预算中占比提升0.5个百分点至3.4%,占比持续提升,相较于2019年电视端17%的预算占比,OTT广告的市场份额仍相对有限。

广告主预算中OTT广告份额持续提升

数据来源:公开资料整理

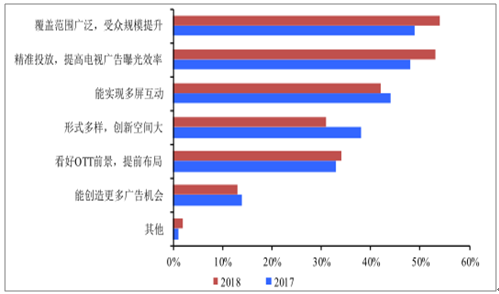

根据调查数据显示,2018年有31.8%的广告主选择投放OTT广告,占比较2015年提升了18.8个百分点,与此同时,更多行业的广告主开始投OTT广告,根据调查数据显示,2017H1仅Top2行业贡献了80%的OTT广告规模,2018H1参与行业数量提升,TOP8行业贡献80%广告规模,与传统电视、PC、移动广告趋势开始接近。考察广告主投放动因,受众广泛和精准度提升电视广告曝光率成为权重最高的原因。

受众范围和精准度成为广告主投放OTT广告的主要动因

数据来源:公开资料整理

根据调查数据显示,2017年贴片和开机广告为OTT主要广告形式,其中开机广告CPM均价为25元;贴片广告若与其他媒介渠道的贴片组合投放,其价格与传统TV端一样,若单独投放OTT,则相对于传统TV广告溢价20-35%,但从市场实际情况看,多屏联投,大屏小屏同价仍为主流模式,占比在60%左右。考虑到传统电视广告的CPM价格在200元左右,OTT广告整体价格仅为其1/7,而广告效果与传统TV类似,性价比凸显。

OTT广告CPM价格远低于传统TV广告

数据来源:公开资料整理

目前OTT广告主要有两大类型:

系统层广告:系统层广告依托于OTT操作系统,由终端厂商所有,主要包括开机、关机、屏保、专区互动等广告形式,多以CPT和CPM售卖;

内容层广告:内容层广告依托于视频内容,主要包括贴片、暂停、角标等形式,以贴片广告为代表,终端厂商、牌照方、内容提供方、应用开放商等均有此部分广告资源,主要通过CPM售卖。

根据调查数据显示,2018年OTT广告规模为55亿元,其中系统层广告17.5亿元,占比31.8%;内容层广告37.5亿元,占比68.2%。具体到细分广告类型上,2018H1系统层广告的开机广告和内容层的贴片广告合计占比已在60%以上,占据了绝大部分市场份额。

系统层广告的开机广告和内容层的贴片广告占据主要市场份额

系统层广告 | 内容层广告 | ||

开机 | 60% | 贴片 | 70% |

桌面推荐位/品牌定制专区 | 10-20% | APP开屏 | 10-30% |

APP打开前 | 1-10% | 桌面推荐位/品牌定制专区 | 1-20% |

屏保 | 1-5% | 角标/luncher | 1-20% |

桌面换肤 | 1-5% | 暂停 | 1-5% |

数据来源:公开资料整理

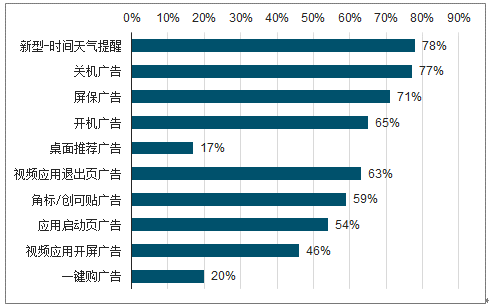

OTT由于兼具直播、视频点播和其他APP(教育、游戏等)功能,其在广告位设置上的灵活性和自由度均高于传统电视,现阶段OTT广告位业已涵盖了用户从开机、选择内容、使用内容到关机的全行为路径覆盖,在开机及贴片广告之外,根据使用场景的不同开发出了诸如换肤、角标、创可贴、暂停、互动、APP退出、屏保、关机等多种创新型广告形式,全面满足广告主传播推广和销售转化的营销需求。另一方面,现阶段创新广告形式的价值利用率尚有较大提升空间:根据勾正数据,2018H1开机广告的投放率接近100%,其他广告类型中,除开屏广告投放率超过60%以外,其余广告形式投放率均不足50%。从实际投放份额上,2018年非开机/贴片广告的曝光量份额为8.7%,较2017年提升了5.2倍,在开机/开屏广告填充率高启的背景下,创新广告形式的传播效果有望逐步得到广告主认可,成为OTT广告市场增长的核心动力之一。

开机及开屏广告以外的广告形式填充率不足50%

数据来源:公开资料整理

二、发展趋势

1、从单一投放到组合投放

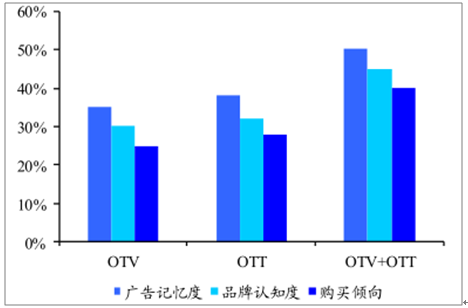

由于OTT视频具备点播功能,根据调查数据显示,2019H1OTT开机日活达到9403万台,其中47%只看OTT点播内容,考虑到传统电视广告难以触达点播人群,OTT端广告投放有助于广告主实现更大范围触达。进一步,家庭设备关系网络出现为跨屏营销和投放奠定基础,智能电视所携带的wifi探针能力将同一局域网内的家庭智能设备关联起来,根据调查数据显示,截止到2019H1年2.03亿智能电视中有1.42亿台有探测能力,关联4.3亿手机设备,进一步根据勾正对某邮轮品牌的跨屏投放效果调研,跨屏投放效果在广告记忆度、品牌认知度和购买倾向上比单屏高出10-15个百分点。

某游轮品牌跨屏投放效果显著高于单屏投放

数据来源:公开资料整理

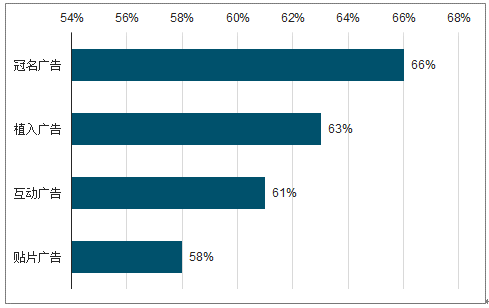

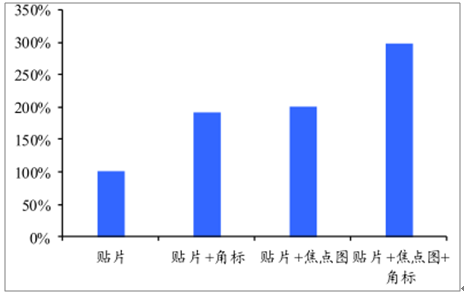

广告主投放OTT广告的试水过程与PC、移动端基本一致,从一开始沿用OTV投放思路,主打前贴片、以及多屏连投;转而开始关注OTT渠道上丰富多样的广告资源形式,结合场景的独特性衍生出新的广告形式。根据电通安吉斯的调研,对比并量化OTT视频前贴广告与其他形式广告组合后的曝光价值差异,贴片广告与其他广告形式组合投放之后曝光价值(有效曝光X品牌回忆)大幅上升,尤其是贴片+角标+焦点图的组合投放,使曝光价值提升198%。进一步,根据电通安吉斯的数据,在OTT端采用不同的媒体产品组合能进一步帮助品牌效果的提升,接触多种OTT广告形式的用户,在广告回忆度、品牌认知度、广告喜好度及购买意愿的表现均高于仅接触一种OTT广告形式的用户,OTT组合广告投放在达到更好的品牌曝光和展示的目的外,也实现销售转化的提升。

OTT广告形式组合投放曝光价值更高

数据来源:公开资料整理

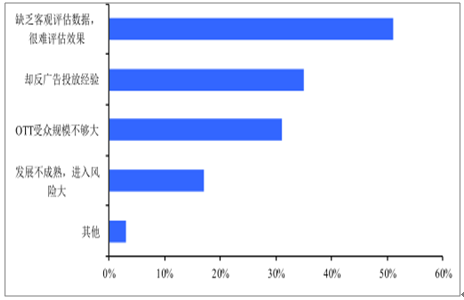

根据调查数据显示,2018年制约广告主在OTT端投放广告的原因构成中,缺乏客观评估数据、难以评估投放效果成为最大原因。

数据评估体系成为制约OTT广告投放的最大原因

数据来源:公开资料整理

随着监测技术、数据体量、数据维度的不断完善,第三方监测公司已经在OTT广告投放前、中、后三个阶段提供广告和用户监测服务。以勾正数据为例,截至2018年底勾正数据通过先进的APK技术与TCL、创维、酷开、康佳、长虹、风行等多家国内知名电视机企业深度合作,覆盖智能电视终端超过1.03亿台,可连接移动智能设备数量已突破3.6亿台。在此基础上,勾正数据从基本属性、电视使用习惯、观影偏好、浏览偏好、消费偏好五大维度画跨屏用户,打通节目监测数据、消费数据、终端数据、跨屏数据等数据维度精准刻画用户属性,形成了基础属性、用户行为、社群、品类消费四级标签体系,共74类2800余个标签,并依托标签体系实现了对用户的群体分类,现阶段勾正已实现对喜剧、亲子、汽车、互金、体育、美妆六大社群用户进行深入追踪研究和精准投放。依托完善的数据体系和分析架构,勾正数据为客户提供了:1)投放前的人群识别,通过历史积累的广告投放监测数据帮助广告主预估广告效果,指导其制定投放策略;2)投放中的实施洞察和流量聚合,实时跟踪广告投放效果,帮助广告主不断优化广告投放行为;3)投放后的效果监测评估,全面评估投放效果,为后续客户投放策略调整优化提供第一手数据支撑。

2、付费及增值业务

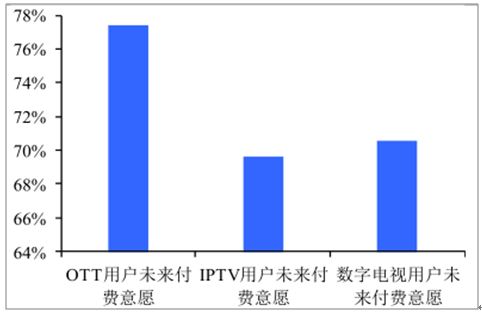

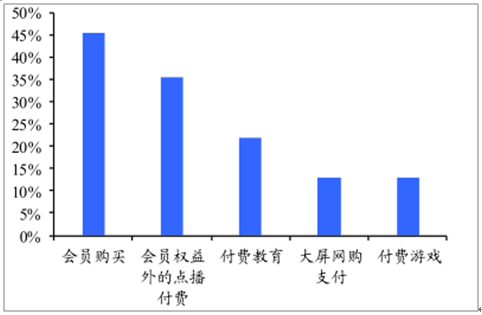

OTT于用户视频及会员付费意愿高于IPTV/DTV。根据调查数据显示,传统数字TV、IPTV和OTTTV用户未来有意愿为电视大屏部分功能付费的比例分别达到70.6%、69.6%和77.4%。OTT端用户付费意愿显著高于IPTV和传统数字电,具体到OTT端,内容选择仍是大屏用户未来付费的主要因素,会员购买及视频内容点播付费意愿占比分别为45.6%和35.5%。

OTT端用户付费意愿高于IPTV/DTV

数据来源:公开资料整理

OTT用户中会员付费及点播付费意愿最强

数据来源:公开资料整理

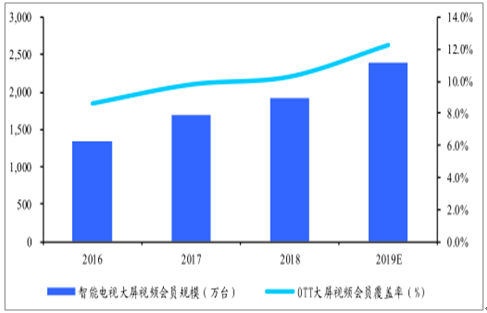

2018年智能电视大屏会员规模达到1916万,较2017年增长230万,同比增速13.6%,大屏会员收入16.3亿元,较2017年增长17.8%,对应的大屏会员人均花费金额由82元提升至85元,付费会员的商业化道路步入正轨。随着视频内容投入持续强化及网端视频网站付费渗透率提升,预计OTT端会员数量有望维持高速增长,根据调查数据显示,预计2019年智能大屏付费会员数量有望达到2400万,人均消费金额提升至100元/台,对应OTT会员收入达到24亿元,同比增长47.3%。

预计2019年OTT会员数超2400万,APRU值同步提升

数据来源:公开资料整理

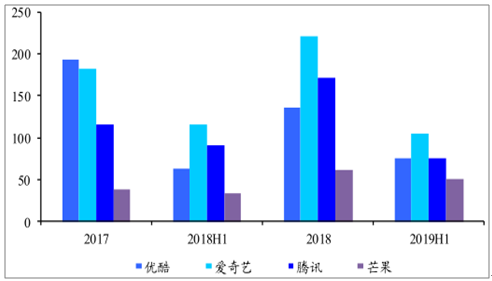

2017-2019H1期间,优爱腾+芒果TV剧集内容(包括版权剧及自制剧)供给持续增加。另一方面,2015年以来爱奇艺自制内容价值每年以140%以上的速度快速增长;但同期体现外购剧集体量、定制剧集体量的认证版权、预付账款依然加速增长。截至2018年Q3,认证版权价值为168.95亿元,同比增长95.54%,预付账款达30.762亿元,同比增长232.71%。

2017-2019H1主要视频网站持续扩充剧集内容供给(部)

数据来源:公开资料整理

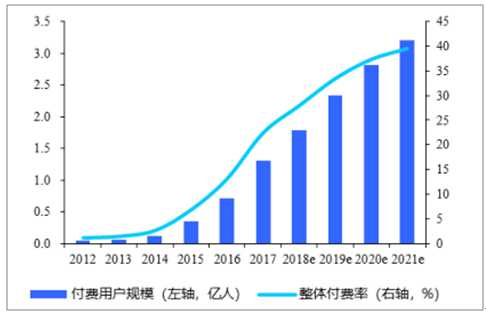

随着优质付费内容持续供给带来的付费习惯的持续养成,未来国内长视频行业付费用户的数量仍有一定的增长空间,未来几年,视频网站付费渗透率依然会保持较快速度的增长。据预计,到2021年中国网络视频市场整体付费率将达到39.6%,目前视频网站用户规模三年复合增速为10.17%,假设2018-2021年视频网站用户规模分别以10.17%、9.17%、8.17%、7.17%的速度增长,则到2021年,网络视频总用户达到8.07亿人,付费用户规模将达到3.20亿人。优质内容驱动视频付费用户规模增长一方面实现了视频内容付费习惯的养成,同时亦为OTT端付费率提升打开增长空间,根据调查数据,2018年视频网站的《延禧攻略》《香蜜沉沉烬如霜》等头部内容在OTT端的日均点播率显著高于OTT端TOP100剧集日均点播率均值。

视频网站付费用户规模仍有增长空间

数据来源:公开资料整理

一方面视频网站对于大屏会员提供了诸多优惠和权益:连续包月/季度/年度会员性价比提升,同时在内容独播、观影特权、周边权益等多维度构建了会员权益体系,实现了会员体验的持续提升。另一方面视频网站在OTT大屏端的会员生态体系建设日趋完善,对于用户而言,购买大屏视频会员的同时在教育、音乐、购物等多方面获取增值服务,用户权益的扩展和配套服务的延伸在刺激付费、提升粘性的同时实现了对用户行为数据的收集,对后续针对性的营销策略制定提供了重要指引。

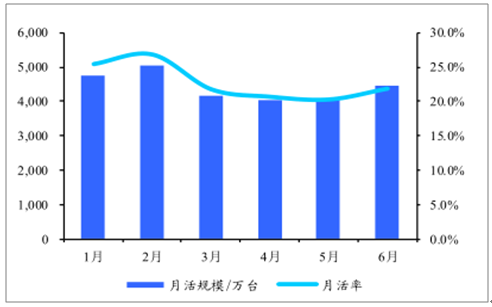

2019年智能电视非视频类应用月活跃终端数量在4000-5000万台之间,占月活数量约为20-25%;从使用时长看,工具类、音乐类、游戏类等多品类应用日均使用时长均在50分钟以上,同比均有大幅提升;进一步考察非视频类应用各个细分品类的日活规模和使用时长数据,TOP15日活细分品类中,音乐播放器日活规模和使用时长均较高,此外教育类、生活类和游戏类日活数量均未超过40万台,使用时长则各自有较大区别,考虑到非视频APP月活数量已经在4000万台级别,月活到日活的巨大差异反映出现阶段仍以满足智能电视用户细分垂直需求为主,同时用户活跃度有限。随着大屏生态的日趋完善,未来非视频类应用渗透率和使用频次有望持续提升。

2019年1-6月智能电视非视频类应用月活规模在4000-5000万台之间

数据来源:公开资料整理

未来基于终端型的会员不仅仅是内容观影上的体验,而是覆盖用户所有应用体验、便捷体验商业化等多方位的优化。当OTT终端形成开放式平台后,成为终端会员后即可在平台上享受一切大屏服务及家庭物联网多向服务、不仅仅是视频内容、还有教育、音乐、游戏、购物、生活应用以及其他可遥控家庭物联的设备终端等。OTT作为家庭的第一块也是唯一一块交互大屏,有望成为家庭物联网的中枢核心,从而实现智慧家庭场景下流量的汇集和分发,实现客厅经济快速成熟背景下OTT终端价值的重估。

相关报告:智研咨询发布的《2020-2026年中国OTT电视广告行业市场消费调查及战略咨询研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联洒水车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年云南省纯电动自卸汽车市场分析:玉溪市上牌量达676辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国越野自卸汽车区域上牌量分析:广西上牌量位居首位[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国舞台车品牌份额分析:豪沃上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国污水处理车品牌份额分析:中达凯和春尚上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年山东省售货车市场分析:泰安市上牌量达262辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)