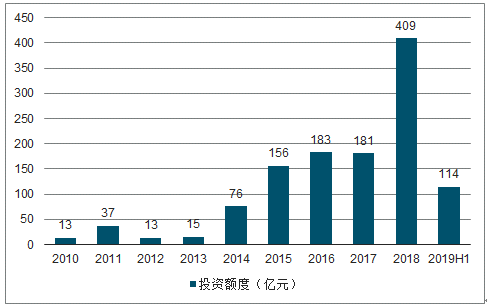

从资金面来看,2010年以来,教育行业投资数量及额度逐步上涨,到2018年,教育行业的投资金额激增,达到409亿元(投资案例486起)的最高纪录。2019年上半年,VC/PE融资数量达167起,融资金额达114亿元。尽管有下降,但教育行业仍未达到饱和或成熟状态,仍有新进入者。

2010-2019H1教育行业投资额度趋势

数据来源:公开资料整理

从2019年上半年的融资金额最大的10笔交易来看,K12教育仍占最大比例5起,其次是语言培训3起,然后是素质教育和幼儿教育各1起。

2018-2019H1金额Top10融资事件

企业简称 | 细分行业 | 交易金额(亿元) | 交易时间 | 投资方名称 |

作业帮 | K12 | 34 | 2018.10.2 | 软银集团 |

大米科技 | 语言培训 | 34 | 2019.6.21 | 云锋基金红杉中国等 |

掌门1对1 | K12 | 24 | 2019.2.19 | CMC资本中金甲子等 |

贞观雨科技 | K12 | 21 | 2018.12.25 | 腾讯科技华平投资IDG资本 |

华尔街英语 | 语言培训 | 21 | 2018.3.16 | 霸菱亚洲中信资本 |

哒哒英语 | 语言培训 | 18 | 2019.1.16 | 华平投资涌铧投资好未来 |

三育教育 | 幼儿教育 | 17 | 2018.8.31 | 联想控股 |

一起作业 | K12 | 17 | 2018.3.20 | 中信产业基金顺为资本淡马锡 |

作业盒子 | K12 | 10 | 2019.5.30 | 阿里巴巴 |

VIP陪练 | 素质教育 | 10 | 2018.11.2 | 老虎基金腾讯科技等 |

数据来源:公开资料整理

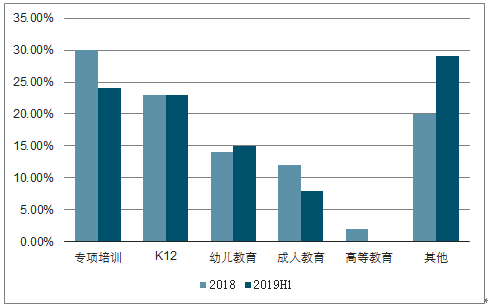

2018年至2019年上半年,从教育行业细分赛道的投资数量来看,发生融资事件数最多的是专项培训教育赛道,同时K12、幼儿教育也一直保持较高投资吸引力。

2018-2019H1VC/PE投资细分市场占比

数据来源:公开资料整理

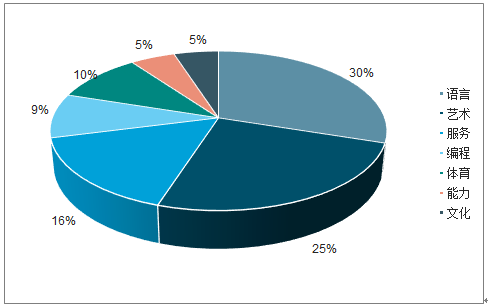

专项培训是近年来投融资市场中的重点细分行业之一。专项培训领域内种类繁多,可分为编程培训类、能力培训类、体育培训类、文化培训类、艺术培训类、语言培训类以及相关服务提供类。其中占比最高的是语言和艺术类(分别为30%和25%)。

2019H1专项培训融资事件类型比例

数据来源:公开资料整理

一、专项培训在资本市场上的发展主要有3个重点方向

1.语言培训

资本市场对语言培训的关注由来已久,尽管语言培训赛道上已存在一批相当成熟的大规模领头企业,但由于拥有总量大而稳定且个性化要求不断提高的市场需求,预计未来语言培训也将持续在投融资市场上处于强势地位。例如,2019年1月便有哒哒英语在这条拥挤的赛道上获得完成D轮25,500万美元的好成绩。

2.素质教育

近年来在教育观念和政策环境的变化下,素质教育成为教育产业的大方向之一。相应地,以艺术、编程、体育、能力、文化类培训为代表的素质教育也在投融资市场上表现尤佳,在2019H1融资事件次数加起来占到近半(46%),多年来融资金额也十分亮眼:画啦啦、美术宝等艺术培训企业获得千万美元的融资,VIP陪练自2014年至今融资金额已达到十亿元级别,可见艺术培训在资本市场上的大好前途。另外,值得一提的是,随着人工智能等技术领域的发展,编程教育低龄化趋势显著,因此面向少年儿童的编程培训日益火热,或成为未来投融资的重点。

3.职业教育

虽然职业培训目前在融资金额上成绩并不突出,但它值得投资者加以关注。受到如2019年2月发布的《职业教育改革实施方案》等多项政策鼓励影响,职业培训在2019年下半年及以后很可能在资本市场上有更好的表现。

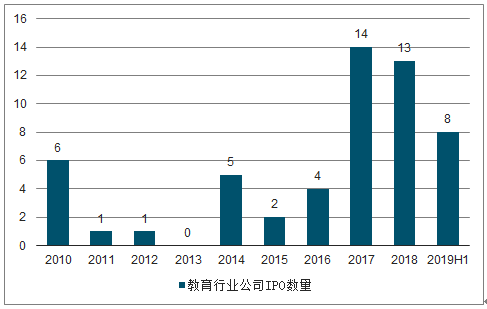

二、受环境影响IPO企业数量或将有所减少

从2017年开始至2019年上半年,教育行业IPO共计35家,包括新东方在线、跟谁学等,均赴美国或香港上市,还未上市的VIP陪练也于今年7月表示明年可能上市,开启了教育企业上市第二次热潮。以募集金额来看,中国东方教育、希望教育、新东方在线募集金额分别高达44亿、32亿和17亿港元。从上市地来看,教育公司仍以港股和美股上市为主。虽然2018年至2019H1整体教育行业IPO情况持续在高位,但由于当前全球经济形势不佳,预计短时期内教育行业IPO数量会有所减少,部分优质企业将等待更好的市场机会以上市。

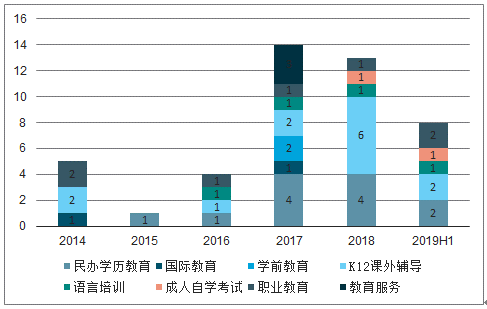

2010-2019H1我国教育行业公司IPO数量

数据来源:公开资料整理

首先,在《民促法》鼓励社会资本办学的政策基调下,从事民办学历教育和K12课外辅导的IPO企业数量呈现出显著增加的态势。其次,可以发现,由于稳定的语言培训需求,语言培训IPO企业数量在较长时间内平稳,在新技术如人工智能、大数据的加持之下,在未来仍可能保持较好的发展。最后,尽管职业教育企业持续陪跑IPO,但在2019年职业教育改革方案实施的背景下,预计职业教育企业将迎来它们在资本市场上的春天。

IPO教育企业细分行业数量

数据来源:公开资料整理

1.华南地区出现“IPO集聚效应”

在2019年上半年完成IPO的8家教育企业中,中国科培、思考乐都属于华南地区的区域性线下教育巨头,它们也都选择较为传统的港股上市。加上2018年底上市的卓越教育,这一现象说明,华南地区以其庞大的人口基数及教育需求,已培育出许多市场势力强大的教育机构。华南地区的教育格局正在逐步走向成熟。

2.中西部地区民办教育集团IPO较多

中国东方教育、嘉宏教育和银杏教育是典型的内地民办教育集团,分别基于安徽、河南及浙江、四川这些人口、教育大省起家并逐步扩展。可以推测,以相似轨迹发展的其他内地民办教育集团也极可能走上IPO之路。

3.线上教育行业被市场看好

8家企业中,跟谁学、华富教育、新东方在线为拥有“互联网基因”的线上教育企业,它们的成功上市说明在线教育有着广阔发展前景。

语言培训、K12课外辅导稳中向好,职业教育有了更快的发展。根据《2019一季度胡润大中华区独角兽指数》显示,2019年Q1高估值的独角兽企业中从事教育行业的企业共有8家,其中从事K12课外辅导4家,语言培训的企业2家,职业教育的企业2家。

2019Q1高估值教育独角兽企业列表

企业名称 | 企业估值范围(亿元) | 细分行业 |

VIPKID | 200 | 语言培训 |

猿辅导 | 200 | K12课外辅导 |

作业帮 | 200 | K12课外辅导 |

高顿 | 100 | 职业教育 |

哒哒英语 | 70 | 语言培训 |

慧科教育 | 70 | 职业教育 |

一起作业 | 70 | K12课外辅导 |

掌门1对1 | 70 | K12课外辅导 |

数据来源:公开资料整理

尽管从教育独角兽企业来看,潜在教育上市企业依然较多,但是当前资本市场转弱,诸多教育上市企业股价下跌,并且教育政策一直在不断规范各级教育市场,教育上市企业亦需要看好时机,并从实际情况选择上市时机。

三、并购市场活跃度呈现下降趋势

中国教育市场的并购状况一直处于不稳定状态,并购金额自2016年起逐步提升,虽然并购案例在逐步减少,但是交易金额在2018年达到最高392亿元。这其中最大交易是2018年亚夏汽车作价185亿元收购中公教育100%股权(即中公教育借壳上市事件)。预计在未来一段时间内并购事件将继续减少。

2010-2019H1教育行业并购金额及数量

数据来源:公开资料整理

在2018-2019H1交易金额Top10的并购事件中,其中K12教育和职业教育各占30%,其次是幼儿教育,最后是语言培训。预计未来幼儿教育市场并购将出现一些案例,因为国家出台幼教新政后,整体上一级市场对教育市场的投资热情出现减退趋势,整体的教育资产在一级市场的估值也有所降低。这对于专门投资教育的机构来说是件好事,可以用合理的估值拿到优质的资产,但是对于一些投机性的PE/VC机构而言,它们可能就会渐渐退出市场竞争。

2018-2019H1交易金额Top10并购事件

企业名称 | 所在行业 | 交易金额(亿元) | 交易时间 | 并购方名称 |

中公教育 | 职业教育 | 185 | 2018.12.27 | 亚夏汽车 |

启行教育 | K12教育 | 36.9 | 2018.11.10 | 神州数码 |

美杰姆教育 | 幼儿教育 | 33 | 2018.11.28 | 启星未来 |

翡翠教育 | 职业教育 | 15.8 | 2018.3.27 | 文化长城 |

小红帽教育 | 幼儿教育 | 10 | 2018.10.16 | 麦忒 |

SJW国际 | 语言培训 | 9.4 | 2018.1.31 | 首控集团 |

树仁教育 | K12教育 | 8.6 | 2018.3.13 | 中教控股 |

未来教育 | K12教育 | 7 | 2018.11.05 | 立思辰 |

天羽飞训 | 职业教育 | 7 | 2018.12.12 | 海航控股 |

西铁教育咨询 | 其他 | 5.8 | 2018.3.13 | 中教控股 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国教育行业市场消费调查及投资价值咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国教育OMO模式行业市场发展规模及投资机会研判报告

《2025-2031年中国教育OMO模式行业市场发展规模及投资机会研判报告》共十章,包含教育OMO模式标杆企业——案例研究与经验借鉴,教育OMO模式发展前景及规模预测,教育OMO模式发展策略与投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)