一、关于进一步促进我国居民消费的政策建议

1、调整假期安排促进我国假日消费

20 1 9 年“ 五一” 假期增至四天时间,旅游、出行、餐饮等服务类消费实现了超预期增长, 有力促进了国内消费。这表明, “五一”假期调整与促进假日消费之间有着内在的联系。建议我国政府在维持法定节假日不变的前提下,通过调整双休日的时间,尽可能将今后的“五一”假期、清明假期、端午假期、中秋假期调整至四天时间,促进假日消费进而带动经济增长。

2、支持生活服务电子商务平台发展近年来,中国经济结构发生全面、深刻的变化,产业结构继续升级,第三产业对国民经济的拉动作用不断增强。服务业已成为我国国民经济增长的新引擎, 对国民经济增长的贡献率进一步提高,发挥了国民经济的“稳定器”和“助推器”作用。根据国家统计局公布的数据,2019年一季度,服务业增加值同比增长7.0%,服务业增加值占国内生产总值比重为57.3%,比上年同期提高0.6个百分点;服务业对国民经济增长的贡献率达到了61.3%。与此同时,国内消费者需要更多优质、多样化的生活服务,这给服务业线上化发展带来很大的机遇。以交易金额衡量, 我国2017年生活服务电子商务市场规模约为2.7 万亿元,预计到2023 年将增至8万亿元,年复合增长率达19.8%,越来越多的消费者将使用生活服务电子商务,生活服务的在线交易渗透率将不断提升,美团点评等生活服务电子商务平台将发挥越来越大的作用。美团点评拥有美团点评、美团外卖、美团打车、摩拜单车等消费者熟知的App,业务覆盖全国2800个县区市,服务全国4亿多用户。美团点评发挥技术领先优势和平台优势, 建设生活服务业从需求侧到供给侧的多层次科技服务平台,借助大数据、AI、物联网、LBS等,为生活服务商家提供营销、配送、经营、IT、供应链、金融等六大服务,提高商家经营能力和效率,助力生活服务业数字化升级。推动我国服务业高质量发展,促进国内服务消费,支持美团点评等生活服务电子商务平台发展是一个重要抓手。

3、大力发展网络订餐、在线旅游、移动支付等服务类网络消费

网络订餐、在线旅游、移动支付等服务类网络消费是新兴消费, 发展潜力巨大,今后将成为拉动我国国内消费增长的重要途径。建议我国政府注重培育和发展服务类网络消费,为服务类网络消费行业营造良好的发展环境,推动我国消费结构升级。要鼓励和支持网络订餐、在线旅游、移动支付等服务类网络消费行业的技术创新和商业模式创新,促进数字技术的广泛深度应用,进一步提升服务类网络消费的服务能力和发展质量。要充分发挥政府部门、行业协会、服务业领军企业的作用,开展面向新兴服务业态的服务模式、服务技术与服务市场等标准化探索研究,加强服务业行业标准和行业规范建设,助推我国服务业高质量发展。

二、收入是决定消费阶段的重要因素,国内分层明显

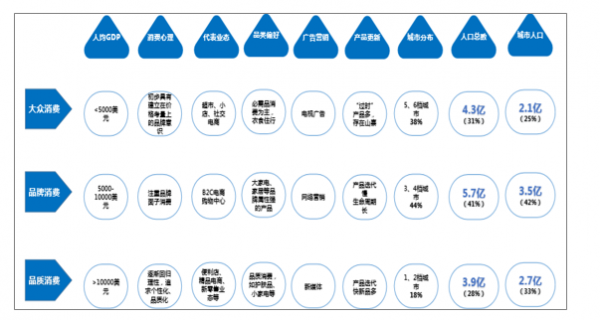

从消费变迁的角度看,日本、美国都经历了大众消费品时代-品牌、品质化升级时代-理性、简约化消费时代等阶段,国内区域广阔,收入水平差异巨大,虽然一二线城市进入品质化、简约化消费时代,三四线城市仍处在品牌和向品质化升级时代,五六线城市还处在大众消费品时代。国内有4.4亿人口处于大众消费阶段、5.6亿人口处于品牌消费阶段、3.9亿人口处于品质消费阶段。根据人均GDP将中国的城市分成了6档,超过7成的人口是在3-6档的城市,结合收入水平对应消费阶段,国内一二线城市已经进入了品质化、简约化消费阶段,覆盖人口3.9亿,占中国总人口的28%,对应城市人口数2.7亿人,占中国城市人口的33%;三四线城市还处于品牌化消费阶段,正向品质化消费进化,覆盖5.7亿人口,占中国总人口的41%,对应城市人口数3.5亿人,占中国城市人口的32%;五六线城市还处于大众消费阶段,覆盖4.3亿人口,占中国总人口的31%,对应城市人口数2.1亿人,占中国城市人口的25%。消费升级、降级还是分级?应该说国内还处在消费升级的大浪潮中,只是层级上有些差异,收入水平、人口结构、消费者行为变化等影响,国内消费品行业正从批量消费阶段进入多层次、多元化、简约化发展阶段,正在从物的消费进入到服务性消费以及精神层面消费。

国内4.3亿人口处于大众消费阶段、5.7亿人口处于品牌消费阶段、3.9人人口处于品质消费阶段

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国社会消费品零售行业市场全景调查及投资方向研究报告》

1、国内超一半人口人均GDP低于8000美元

世界银行每年会根据人均国民收入GNI将国家或地区分成4档,分别是低收入经济体(L)、中低收入经济体(LM)、中高收入经济体(UM)和高收入经济体(H)。按照2016年标准:低收入:人均国民年收入低于1,045美元;中低收入:人均国民年收入在1,046-4,125美元;中高收入:人均国民年收入在4,126-12,735美元;高收入:人均国民年收入高于12,736美元。按照这个标准,国内GNI已超过8000美元,属于中高收入的范畴。但考虑到国内贫富差距较大,发达地区和欠发达地区发展水平差异较大,不同地区之间的收入差距以及人口分布是研究国内消费发展趋势主要着重考虑的因素。

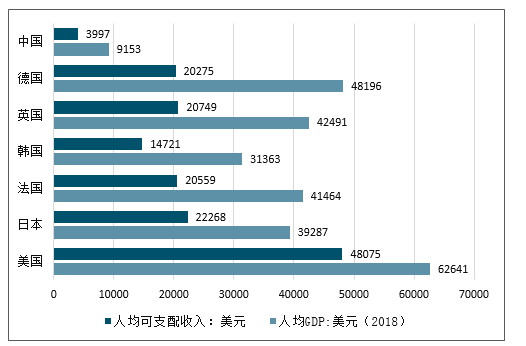

中国与发达国家人均GDP、可支配收入差距较大。在国际消费能力比较中,人均GDP是最常用的指标。从数值来看,我国人均GDP与国外发达国家还有较大差距,2018年国内人均GDP突破9000美元,而日本、法国、英国、德国的人均GDP都在40000美元左右,而美国更是达到57000美元。而从人均可支配收入来看,中国与发达国家的差距更大,主要是因为国内人均可支配收入/GDP比例低。2018年国内人均可支配收入为4000美元,而英国、德国、日本、法国都在20000美元以上,美国更是高达62000美元。

国内人均GDP、可支配收入与发达国家差距较大(2018)

数据来源:公开资料整理

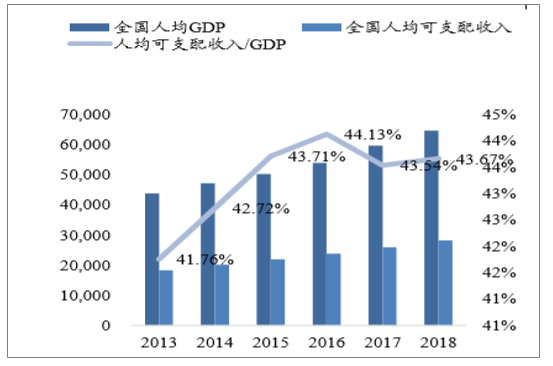

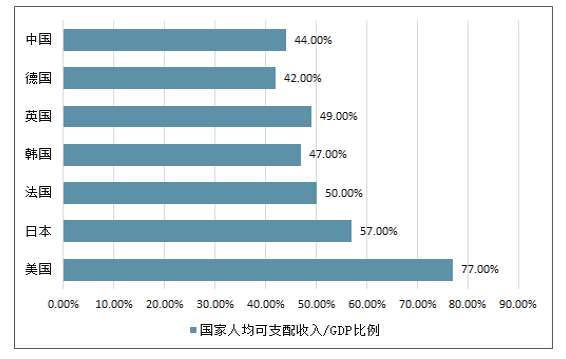

国内人均可支配收入/GDP比例较低,比较人均GDP可能会高估国内的消费能力,用人均可支配收入来衡量居民消费能力更加合理。中国国内人均可支配收入/GDP比例较低,一般发达国家这一比例都在50%以上,美国更是超过了70%,而国内的比例不到45%。其主要原因有两个:一是GDP是地区的概念,既包括中国人在中国的创造的价值,也包括外国人在中国创造的价值,而这部分价值并不会转化为国人的收入,而中国是一个国际企业很多的国家;二是收入转化为可支配收入还需要扣除税收、五险一金等等,而国内这部分可能会达到30%的比重,所以人们可以支配的收入就会和创造的价值差距比较大。这意味着国内居民GDP不能很好的代表国内人民的消费能力,因为有很大一部分GDP不能转换成为居民消费。所以我

国内人均可支配收入/GDP比例较低,在41-44%的区间,发达国家大部分在50%以上

数据来源:公开资料整理

发达国家人均可支配收入/GDP比例大部分在50%以上

数据来源:公开资料整理

根据国内实际情况制定收入划分标准,因人均可支配收入数据缺失较多,所以按照人均GDP分为6档,并测算对应的人均可支配收入。目前国内共有34个省级行政区域,包括23个省,5个自治区,4个直辖市,2个特别行政区;285个地级市、15个地区、30个自治州、3个盟,2856个县级行政区划单位。按照世界银行的划分标准:从省级单位来看,大部分都落在了中高收入层级;从地级单位来看,大部分都落在了中高收入和中低收入层级。采用世界银行的标准划分效果不明显,因此决定结合国内实际情况进行更细致的收入划分:如前文所述,对于消费能力的划分,采用可支配收入是比较适合的,但在实际操作中,许多地级单位并没有最新的人均可支配收入的数据,所以采用了数据更易获得的人均GDP来进行划分。从具体划分上,将国内地区按照人均GDP水平分成了6档,并对应到美元单位的年人均GDP,并通过一定比例测算人均可支配收入水平,分别是:1档-人均GDP>96001元,约14000美元(为了简化以及与后文消费时代的划分对应,这里对应美元精确到千位,下同);2档-人均GDP72001-96000元,约10001-14000美元;3档-人均GDP54001-72000元,约8001-10000美元;4档-人均GDP36001-54000元,约5001-8000美元;5档-人均GDP18001-36000元,约2500-5000美元;6档-人均GDP<=18000元,约<2500美元。进一步的,通过人均GDP推测人均可支配收入水平,近几年,全国人均可支配收入/人均GDP比例持续上升,在41-44%的区间,考虑到人均GDP较高的城市这一比例比较低,对总体影响大,保守起见,用GDP*45%测算对应的人均可支配收入的区间。

以人均GDP为划分标准制定6档收入划分

分档 | 人均GDP(美元/年) | 人均GDP(元/年) | 人均可支配收入(元/年)(按GDP45%测算) |

1档 | =>14000 | =>96001 | =>43201 |

2档 | 10001-14000 | 72001-96000 | 32401-43200 |

3档 | 8001-10000 | 54001-72000 | 24301-32400 |

4档 | 5001-8000 | 36001-54000 | 16201-24300 |

5档 | 2501-5000 | 18001-36000 | 8101-16200 |

6档 | <=2500 | <=18000 | <=8100 |

数据来源:公开资料整理

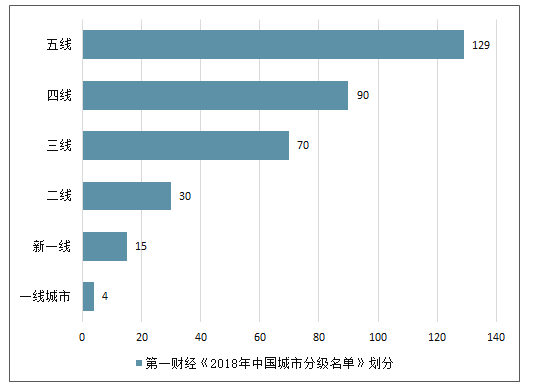

从地级单位来看,超过6成城市人均GDP低于8000美元,对应测算人均可支配收入低于24300元。从地级单位来看,国内有294个地级市、30个自治州、7个地区、3个盟,合计334个,考虑到4个直辖市,一共有338个“城市”。按照第一财经•新一线城市研究所的《2018年中国城市分级名单》,将国内城市分为6类,一线有4个、新一线有15个、二线有30个,三线有70个,四线有90个,五线有129个,占比最多。依据人均GDP按照制定的收入划分标准对中国的城市进行全新划分,其中250个城市有2018年人均GDP的数据,将这250个城市发现有156个城市的人均GDP在8000美元以下,对应测算人均可支配收入在25400元以下,占比高达62.4%,其中人均GDP在5001-8000美元的比重最大,为82个,占比32.8%,对应测算人均可支配收入为1589325424元。

国内超过6成城市人均GDP低于8000美元,近4成城市人均GDP低于5000美元(2018)

第一财经《2018年中国城市分级名单》划分

数据来源:公开资料整理

按照人均GDP重新划分

数据来源:公开资料整理

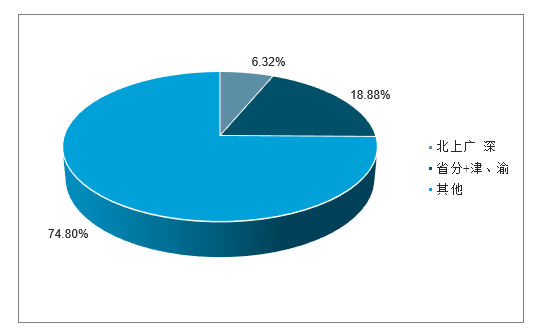

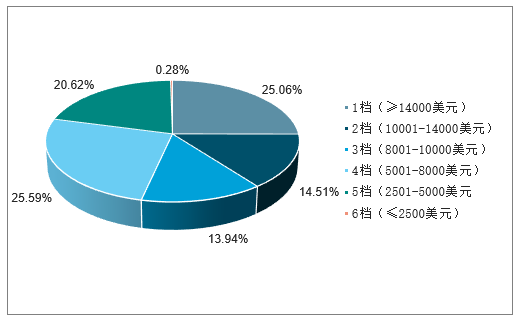

从人口数量来看,中国只有25.20%的人口在北上广深和省会城市,近一半的人口人均GDP低于8000美元,超过2成人口人均GDP低于5000美元。心理学中有一个原理:人们总是严重高估与自己处境相同的人的数量。在中国,区域之间的发展差异很大,而从事投资行业的人口一般在相对发达的北上广深和省会城市,这就导致从事投资行业的人很容易高估国内高收入、高消费人口的数量。而事实上,北上广深的人口数量只占全国人口的6.32%(2018),即使加上所有省会城市以及天津和重庆两个直辖市,这部分人口也只占国内总人口的25.20%,其余74.80%的人口都在非省会城市。进一步的,通过计算每个城市对应的人口数,得到国内有39.57%的人口人均GDP大于10000美元,有46.49%的人口人均GDP在8000美元以下,对应测算人均可支配收入在25400元以下,其中人均GDP在5001-8000美元的比重最大,人口占比为25.59%,对应测算人均可支配收入为15893-25424元。由此可见,我国不同地区之间的发展水平存在着巨大差异,人们的收入水平也差距较大,这会带来消费特征的不同。

国内只有25.20%的人口在北上广深和省会城市

数据来源:公开资料整理

国内只有46.49%的人口人均GDP低于8000美元,超过2成人口人均GDP低于5000美元(2018)

数据来源:公开资料整理

2、结合美日消费变迁历程,将国内消费阶段分为三阶段

近百年来,美国消费变迁主要经历了三个阶段:大众消费时期、品质化消费时期及理性消费时期。大众消费在20年代逐渐在美国社会占据消费主流地位,并持续到60年代,这一阶段人均GDP从800美元上升到5000美元,人均可支配收入从600美元上升到3400美元;20世纪70年代末,美国人均GDP由9000美元向20000美元加速迈进,人均可支配收入从6000美元提升到16000美元,居民更多追求品质化消费;90年代以来,经济收入差距拉大,美国人均GDP达到20000美元以上,人均GDP达到16000美元以上,消费者价格意识回归,理性消费登上舞台。

美国消费变迁趋势一览

- | 20世纪20年代-60年代 | 20世纪70年代末-80年代 | 20世纪90年代以来 |

消费变迁趋势 | 大众消费 | 品牌化、品质化消费崛起 | 理性消费意识复苏 |

代表性事件 | 汽车的普及耐用消费品革命 | “雅皮士”风貌兴起 | “雅皮士”逃离曼哈顿千禧一代注重性价比 |

驱动力 | 柯立芝繁荣,战后经济发展 | 走出滞胀时期,经济快速发展 | 经济收入差距拉大,千禧一代成主要消费人群 |

人均GDP水平 | 800-5000美元 | 9000-20000美元 | 20000美元以上 |

人均可支配收入 | 600-3400美元 | 6000-16000美 | 16000美元以上 |

财富水 | 平收入水平低,增速高 | 收入水平提升,增速高 | 收入水平高,增速放缓 |

消费者认知能力 | 低 | 较低,但开始提升 | 高 |

企业获利难易 | 较易 | 容易 | 困难 |

数据来源:公开资料整理

日本经历了四个消费阶段,与美国消费变迁历程类似。从上世纪60年代至今,日本国民消费偏好可以归纳为四个阶段。1945-1974年是大众消费时代,这一阶段家电迅速普及,经济发展水平较低,人均GDP在5005000美元区间;1975-2004年日本消费开始升级,“新人类”一代更加追求消费个性化、高端化及品牌化,这一阶段日本经济经历高速发展后,人均GDP从5000美元提升到35000美元;从2005年开始,日本进入第四消费时代,这一时代的出现一个很重要的社会基础就是,没有经历过泡沫经济的“平成一代”(90后)年轻人开始走入社会,在这一阶段,大家回归理性,无品牌倾向显现,开始简约消费,这时的日本人均GDP已经到35000美元以上,人均可支配收入在15000美元以上。

日本经历了四个消费阶段,与美国消费变迁历程类似

- | 第一消费时代1912-1941年 | 第二消费时代1945-1974年 | 第三消费时代1975-2004年 | 四消费时代2005至今 |

消费偏好 | 西洋化大城市倾向 | 大众消费美式倾向 | 个性化、高端化、品牌化,欧式倾向 | 回归理性、简约消费,无品牌倾向 |

消费特点 | 文化市场 | 私家车、私人住宅、3C大家电 | 量变到质变,每家数辆私家车,个人化小家电 | 联系是核心,趋于共享,重视社会 |

社会背景 | ●日俄战争胜利开始至中日战争;●东京、大阪等大城市的中等阶级诞生 | ●战败、复兴、经济高度增长期至石油危机;●大量生产、大量消费 | ●石油危机到低增长、泡沫经济、金融破产、小泉改革;●贫富差距拉大 | ●雷曼危机、两次大地震,经济长期不景气不稳定等导致收入减少;●人口减少致消费缩小 |

出生率 | 5% | 2-5% | 1.3-2% | 1.3-1.4% |

老龄化率 | 5% | 5-6% | 6-20% | 20-30% |

人均GDP(美元) | - | 500-5000美元 | 5000-35000美元 | 35000美元以上 |

人均可支配收入(美元) | - | 300-3000美元 | 3000-20000 | 美元20000美元以上 |

财富水平 | 收入水平低,增速高 | 收入提升,增速高 | 收入水平高,增速放缓 | |

消费者认知能力 | 低 | 较低,但开始提升 | 高 |

数据来源:公开资料整理

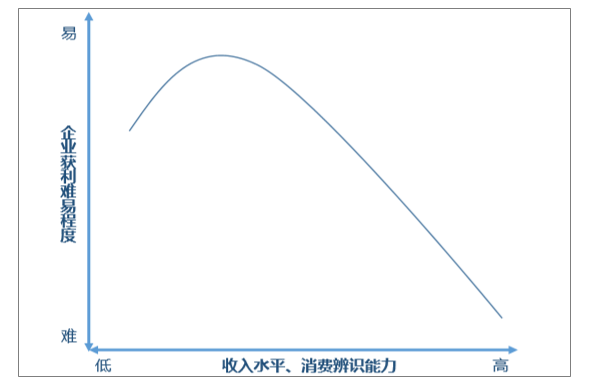

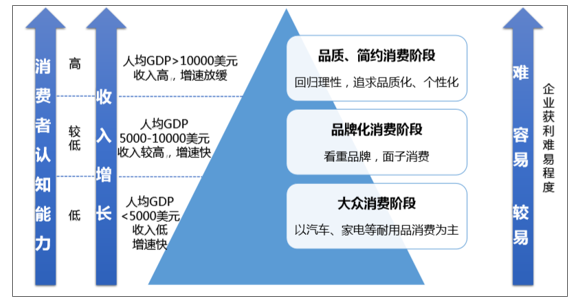

消费变迁的两个重要推动力是财富增长和消费者认知能力,而不同消费阶段企业获利的难度也不同,低线城市消费者消费认知辨识能力较弱。随着消费者财富的增长和认知能力的变化,不同消费阶段也表现出不同的消费特点。在大众消费阶段,消费者的收入水平较低,但消费认知能力也不高,这种情况下,能满足消费商品需求的企业就可以很容易的销售出商品从而获利;到了品牌化消费阶段,消费者的收入有了较大程度的提升,品牌化意识强,但消费认知能力还处于不断提升的阶段,这个阶段企业销售商品的难度也比较小,而且消费者的需求有了较大的提升,所以企业获利比较容易;而进入了品质、简约消费阶段,消费者的收入虽然高,但增速开始放缓,人们对于收入增长的预期降低,另一方面,消费者的认知能力已经提升到一个比较高的程度,所以这一阶段消费者对于商品的品质、性价比很挑剔,这就使得企业获利的难度大幅提升。

不同阶段企业获利难易程度也不同

数据来源:公开资料整理

结合美日消费变迁的历程,将消费阶段划分为大众消费阶段、品牌化消费阶段和品质化消费阶段。从美国、日本的发展历程来看,发现不同收入水平下会有不同的消费行为,从而对应不同的消费阶段。因此结合美日的消费变迁的历程,将人均GDP水平与消费阶段进行对应:人均GDP在5000美元以下的,处于大众消费阶段,主要以汽车、家电等耐用品消费为主;人均GDP5000-10000美元,处于品牌化消费阶段,看重品牌、面子消费,认为品牌即品质;当人均GDP超过10000美元以后,处于品质消费阶段,这个阶段消费开始回归理性,追求品质化、个性化和性价比。这里需要说明的是,美国是在人均GDP达到20000美元时进入的品质化消费阶段,但中国由于物价水平较低的原因,所以人均GDP不用达到20000美元就会进入品质消费阶段,按照世界银行的购买力平价人均GDP来看,美国2017年的数值为59531国际元,中国为16807国际元,美国是中国的3.54倍,而实际的人均GDP美国是中国的6.74倍,是购买力平价人均GDP倍数的两倍,也就是说中国8800美元的人均GDP其实相当于美国17000美元的购买力。所以粗略估算在中国,当GDP>10000美元时,即开始进入品质化消费阶段。

将人均GDP与消费阶段进行对应,将消费阶段划分为大众消费阶段、品牌化消费阶段和品质化消费阶段

数据来源:公开资料整理

3、国内消费分级明显,企业长尾效应显著

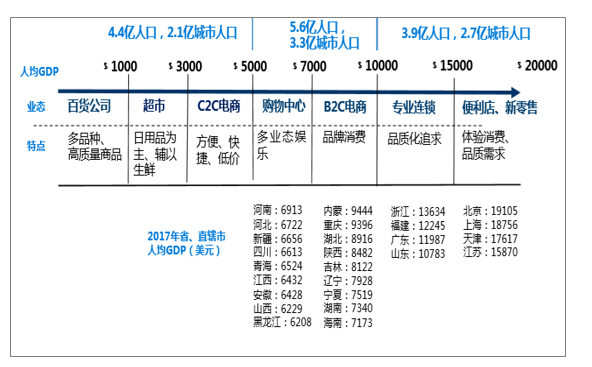

国内不同区域收入差异巨大,消费企业长尾效应明显。随着收入的提升,消费者所偏好的消费形态也会发生变化,在收入比较低的阶段,消费者还处于大众消费阶段,对价格敏感性高,购买的品类也比较单一,百货、超市以及C2C电商会比较受欢迎;当收入提升后,消费者进入到品牌化消费阶段,此时购物中心和B2C电商就会开始火热;而当收入进一步提升后,消费者进入品质化、简约化消费阶段,看重体验和品质,此时便利店、新零售、专业连锁店就会开始快速发展。正如前文所述,中国地域辽阔,收入分布不均,不同区域处于不同的消费阶段,而且每个阶段的人群数量都很巨大,这种发展的差异恰恰给中国的消费企业提供了机会,可以在恰当的时点进入新的市场,这使得国内消费企业的长尾效应十分明显。

不同收入阶段会流行不同的零售业态,国内消费企业长尾效应明显

数据来源:公开资料整理

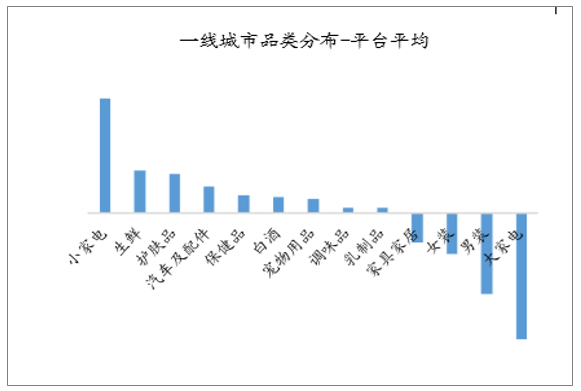

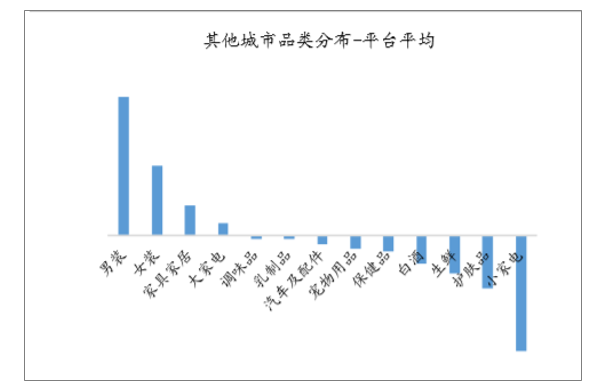

从电商大数据来看,一二线城市消费者购买小家电、护肤品等品质消费比较多,而低线城市购买大家电、家具家居、服装等耐用品和必选消费比例更高。根据京东大数据和线上调研数据,可以发现,一二线和低线消费者在品类选择上有很大的不同,一二线消费者线上网购的中小家电、护肤品、生鲜、保健品、宠物用品等品类占比高于平台平均水平,而这些大多数为品质消费阶段的消费品类,而三四线的消费者家具家居、大家电等耐用品和服装这种必需品占比高于平台平均,而其他城市则服装品类明显高于平台平均,消费分级十分明显。

一线城市消费者线上购买小家电、生鲜、护肤品等比例高于平均

数据来源:公开资料整理

二线城市消费者线上购买小家电、护肤品、生鲜等比例高于平均

数据来源:公开资料整理

三线城市消费者线上购买家具家居、大家电等比例明显高于平均

数据来源:公开资料整理

四线城市消费者线上购买大家电、服装等比例高于平台平均

数据来源:公开资料整理

其他城市消费者线上购买服装、家具家居、大家电等比例高于平台平均

数据来源:公开资料整理

中国有10亿人口处于大众消费和品牌消费阶段,人口基数大,收入增长快,边际消费倾向高,认知程度较低,消费企业获利难度小,为超市、电商、国货品牌等带来巨大发展空间。正如前文所述,不同发展阶段消费者的收入水平和认知能力不同,也会导致企业获利难度不同,大众和品牌消费阶段,消费者收入增长较快,辨识和认知能力不强,所以企业较容易获利,而进入品质消费阶段,企业的获利难度大大提升。国内目前仍有众多山寨产品,例如康帅博、奥利敖、旺子等,它们与正品的包装很类似,但价格便宜很多,一二线发达城市是找不到它们的踪迹的,因为消费者认知能力很强,但在超低线城市,山寨品牌却卖的很好,主要就是因为消费者的认识和辨识能力较弱,价格优惠可以很快的吸引到顾客。目前国内有10亿人口仍处于大众和品牌化消费阶段,人口基巨大,并且边际消费倾向高于一二线高收入人群,这为超市和国货品牌的发展提供了巨大的机会。

低线城市消费者消费认识辨识能力较弱,山寨品牌横行,孕育着巨大机

数据来源:公开资料整理

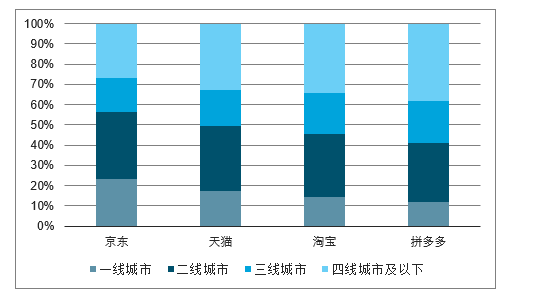

低线城市用户占比高的OPPO和VIVO的崛起证明了低线城市拥有巨大的潜能,传统电商下沉和社交电商崛起推动低线城市网购渗透率提升,市场下沉将成为电商市场未来重要方向。不同品牌的手机针对客户群体也不尽相同,不同于苹果、小米的一二线战略,OPPO和VIVO通过实体店渠道和投放广告的方式快速下沉到低线城市,并且取得了亮眼的成绩,2018Q1在三四线及以下城市销售占比超过60%。2018Q3中国智能手机市场销量占比最高为VIVO和OPPO,市场份额分别高达19.2%和19.1%,将苹果、三星等大品牌甩在身后。传统电商虽然发展多年,但主要用户还是来自一二线,近年来,随着流量红利殆尽,传统电商也开始不断下沉到三、四线城市;另一方面,伴随微信生态壮大的社交电商因其使用方便、价格便宜、传播性广的特点,迅速在低线城市打开市场,很多之前不用网路购物的用户开始使用社交电商购物。在这两方面因素的推动下,国内3-5线城市网购渗透率持续提升,增速明显高于1、2线城市,但低线城市的网购渗透率仍然不高,到2018年5线以下地区网购渗透率还只有45%。

拼多多低线城市用户占比高(2018.04)

数据来源:公开资料整理

VIVO和OPPO低线城市用户占比高(2018Q1)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)