一、概况

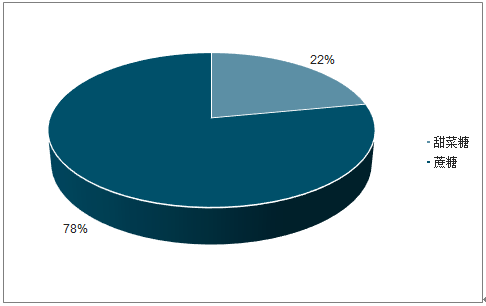

糖是工业生产和日常生活不可或缺的原料,从糖种类来看,甘蔗糖在全球的占比约在80%;从生产国来看,全球前5大产糖国家合计占比在近五个榨季均在60%左右,其中欧盟以生产甜菜糖为主,其余4大产糖国以甘蔗糖为主。

2018年全球糖品种结构

数据来源:公开资料整理

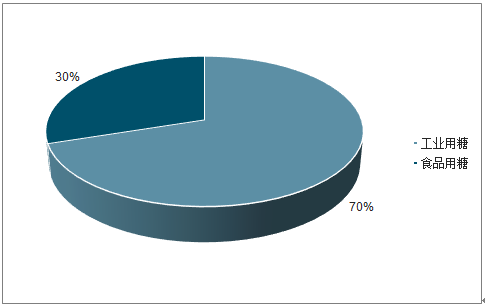

2018年全球糖产量占比

数据来源:公开资料整理

糖的需求来源于家庭需求和工业需求,两者占比分别为30%和70%。从全球看,糖的需求量没有明显的周期性变化,而产量有明显的周期性波动,因此全球糖的供需缺口在于供给端变化,需求对糖价的影响较小。

糖主要消费国家(千吨)

数据来源:公开资料整理

二、主要产国

1、巴西

从地域分布来看,巴西中南部地区,尤其是圣保罗州的的食糖生产在巴西食糖生产中占有重要地位,产量占全国的80%以上。从榨季时间来看,东北部榨季为9月~下年4月,中南部榨季为每年5~12月。因此一年两次收割、全年均可榨糖使巴西糖和乙醇产量均为全球领先。

20世纪70年代的石油危机给巴西经济以沉重打击,为减少对石油进口的依赖,实现能源多元化,巴西政府制定了以甘蔗为主要原料的酒精燃料发展计划,目前巴西已成为全球乙醇燃料第二大生产国和第一大出口国。巴西生物乙醇的生产是通过各种手段使糖类或者淀粉糖化,然后添加酶进行发酵,最后再通过蒸馏脱水等技术来获得生物乙醇,在巴西工厂内可同时榨糖和制作乙醇燃料。

巴西工厂内可同时榨糖和发酵乙醇,因此巴西的糖醇比(榨糖用蔗和发酵乙醇用蔗的比重)对巴西糖产量起关键性作用,同时也是短时间内使全球白糖产量快速增长或下跌的最大因素。

巴西的醇油比直接影响乙醇产量,进而间接影响巴西糖产量。近年来巴西乙醇汽油多动力车数量持续增长,2018年已经接近3000万辆,持续增长的多动力车为乙醇提供巨大需求。

多动力车能燃烧汽油或乙醇,因此乙醇和汽油的性价比影响了消费者的需求。

对原油作为汽油的上游产品直接影响汽油的价格,一般醇油比(燃料乙醇价格/汽油价格)平衡点大约为0.7,当醇油比在0.7及以上,考虑到乙醇热值为汽油的2/3,且保存期较短,又容易造成发动机拥堵等缺点,消费者倾向于选择汽油;当醇油比低于0.7,尤其是在0.65及以下时,消费者倾向于选择燃料乙醇。

2017年布伦特原油价格处近几年低位,较低的汽油价格使燃烧乙醇并不具备高性价比,因此醇油比比较高;2018年原油价格上涨,醇油比下降,意味着燃烧乙醇更划算,因此2018年巴西乙醇产量同比有较为明显的上涨;2019上半年布伦特原油价格同比相对于2018年略有下跌,预计2019年醇油比相对于2018年,仍旧保持或略微升高,即乙醇产量保持2018年增速或略微放缓。

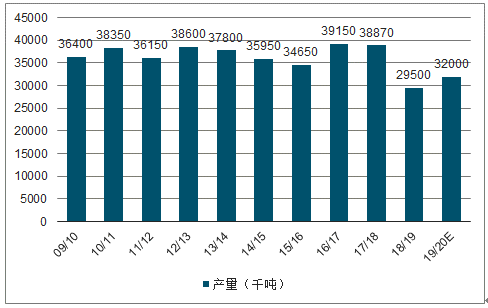

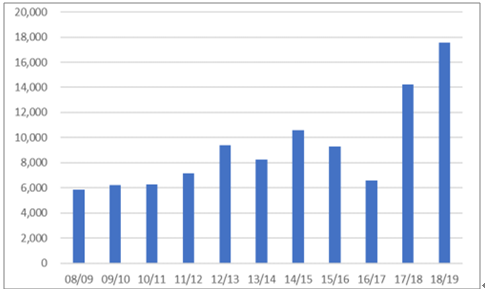

2009-2020年巴西糖产量及预测(千吨)

数据来源:公开资料整理

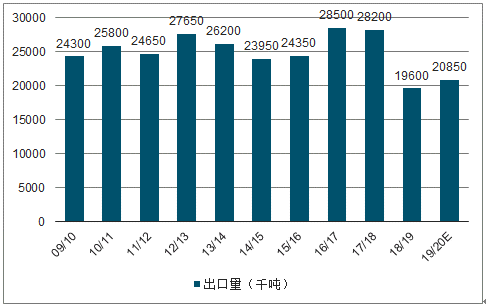

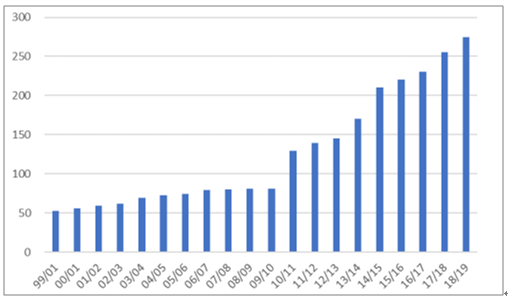

2009-2020年巴西糖出口量及预测(千吨)

数据来源:公开资料整理

2、印度

从区域来看,印度甘蔗主要种植区是在北部的恒河平原;按邦来看,北方邦是全国最大的甘蔗产区,18/19榨季北方邦甘蔗产量占全国的50%左右,南部的卡邦和马邦甘蔗产量合计占比30%~40%,南北两大主产区几乎控制全国糖产业,榨季为10月~下年5月。

1)出口政策

从糖的总体生产和消费看,印度是全球第一大糖类消耗国,国内消费占生产量的比例很大。因此当印度国内出现供需缺口时,则加大进口,成为糖进口国;若供给量大于需求量,则政府转而鼓励出口。

2008-2019年印度糖期末库存量(千吨)

数据来源:公开资料整理

18/19榨季印度糖期末库存到达史无前例的高位,约为1700万吨,因此2019年印度极有可能出台相关出口补贴政策以刺激出口量。2018年9月印度政府通过550亿印度卢比补贴来实现500万吨糖出口的计划,补贴的范围包括糖厂出口、运输、甘蔗收购补贴等。

2019年2月印度上调糖厂的最低出厂价,由29000印度卢比/吨上调至31000印度卢比/吨,以1美元=69印度卢比折算,则在印度国内的糖价约为20.42美分/磅,加上补贴后,印度出口糖价在14美分/磅以下,长期压制国际糖价。

随着莫迪连任,印度的出口补贴政策将大概率延续,但19/20榨季却因为18/19榨季的降库存而补贴基数降低。因此即使补贴力度力度持续,但补贴基数的降低也能印度补贴糖对国际糖价的冲击。此外,由于印度的持续补贴已经引起WTO成员国不满,因此后续印度出口补贴政策幅度上调的可能性不大,大概率是与本榨季持平或下调。

2)甘蔗定价政策

与中国的粮食托市政策类似,印度政府与各州政府、制糖业和甘蔗种植者协会的磋商,为甘蔗制定了最低支持价格(minimumsupportprice,简称MSP);一些州政府将在MSP的基础上提高30%及以上,称为地方指导价格(stateadvisedprice,简称SAP);在09~10榨季,印度又启动了最低收购价制度(fairandremunerativeprice,简称FRP)。因此,糖厂的甘蔗收购价格是依靠政府规定价格而不是市场定价而决定的。

随着国家对甘蔗种植支持力度越来越大,甘蔗已经成为印度种植效益最高的经济作物。由于印度甘蔗收购价和糖售价并非联动,因此糖价低迷和成本高企使印度糖厂大量亏损,无法偿还农民的蔗款。截至2019年4~5月,糖厂拖欠的蔗款创历史新高,累计达到3030亿印度卢比(约43.8亿美元),相当于蔗农超过一年未获得劳动收入,北方邦拖欠甘蔗款1080亿印度卢比(约15.6亿美元)。因此,当前糖厂的巨大亏损和未来政府对糖厂出厂价的政策调整都有可能对印度糖产量有重要影响。

印度甘蔗最低支持价格(印度卢比/百公斤)

数据来源:公开资料整理

3)发展替代性能源政策

为了减少对原油进口的依赖,2017年11月,印度批准了乙醇混合(EBP)计划下乙醇价格的修订,同时将自甘蔗汁生产的乙醇价格提高25%,由47.13卢比/升涨至59.13印度卢比/升,由18/19榨季生效。目前已有近200家糖厂申请无息贷款以扩建和新建乙醇产能。由于新建乙醇产能需至少一年的时间,预计19/20榨季影响开始显著。同时,政府于2019年3月宣布增加1290亿印度卢比的软贷款以提高糖厂的乙醇产能,并计划于2022年实现汽油中10%的乙醇掺混比。预计在接下来的几个榨季,由于政策导向因素,更多甘蔗将用来产乙醇。

受2019年厄尔尼诺现象发生以及出口补贴政策持续实施的强烈预期,美国农业部下调印度19/20榨季的产量和库存量,上调出口量,产量3030.5万吨,出口量350万吨。

3、泰国

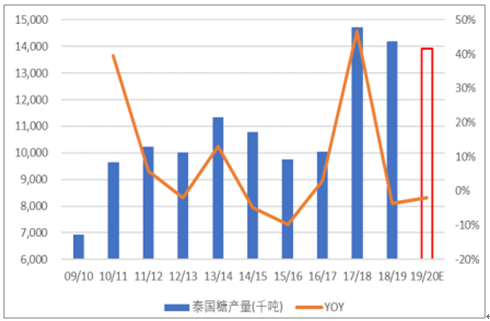

泰国是第四大甘蔗生产国,甘蔗产量已过亿吨,仅次于巴西、印度和中国,并成为全球第三大白糖出口国。全国分中部、南部、东部、北部和东北部5个地区,蔗地主要分布在中部和东北部,有27个府产蔗。泰国榨季为11~12月至次年5~6月。

19/20榨季泰国糖产量预期下降。由于糖价多年低迷,而玉米价格持续上涨,因此蔗农改种玉米使甘蔗种植面积持续降低,而糖价低迷也使农民持续保留旧甘蔗宿根,限制产量增长。

泰国作为世界第三大产糖国,产量与消费量都较为稳定,与印度和巴西想比,泰国糖产量、库存量以及政策等都不会对世界糖的供需产生剧烈冲击,对糖价的影响程度也较小。

2009-2020年泰国糖总产出(千吨)

数据来源:公开资料整理

泰国糖出口量(千吨)

数据来源:公开资料整理

4、中国

我国糖的总体产出主要分为蔗糖和甜菜糖,其中甜菜糖在近三个榨季占总产出比例仅为10%左右,主要分布在新疆和内蒙古地区,占我国甜菜种植面积的95%以上。蔗糖产量占糖总产出的90%左右,是我国最主要的产糖来源。我国蔗糖的四大主产区包括广西、云南、广东、海南,其中广西产糖量占全国糖总量比重为67%,是我国蔗糖第一大主产区。

18/19榨季各省甘蔗糖产量比重

数据来源:公开资料整理

我国食糖生产整体上体现出“增产—降价—减产—涨价—增产”的周期性特点。与生猪养殖行业类似,糖料产量受到上年食糖价格的影响,上年食糖价格上升或是高峰时,蔗农增加种植面积和资金投入,导致当年食糖产量大幅增加;在上年食糖价格下降时,蔗农会减少投入甚至改种其他农作物,导致当年食糖产量下降并带来食糖价格的回升。

受甘蔗宿根的自身生长规律影响,国内糖产量表现为5~6年一个周期,糖周期食糖产量连增基本不超三年,2019年正处于国内食糖产量连增尾声和糖价下跌末期。

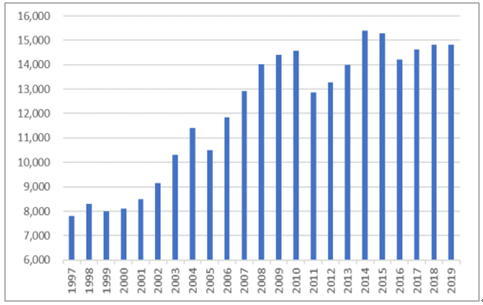

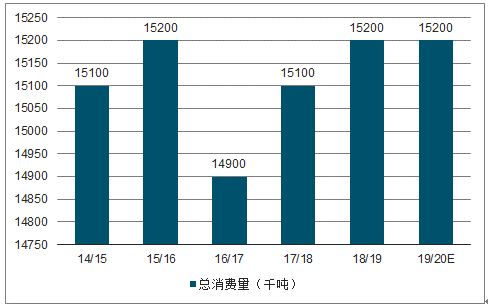

从需求端看,自改革开放以来,随着我国经济的不断发展,白糖消费大致经历了两个阶段。第一阶段从1997-2008年,食糖的消费随国内经济与国民可支配收入同比增长,由742.2万吨增长到1397.1万吨。第二阶段从2008年至今,由于人口数量的稳定和对食堂需求的满足度,白糖消费日趋稳定,近几年一直保持在1300万~1500万吨的量级。

1997-2019年中国白糖总消费量(千吨)

数据来源:公开资料整理

2018/2019榨季进口糖290万吨,占国内总产量的27.1%,进口量占总产量比重较大使我国糖价走势不仅受国内供求的影响,同时也受国际糖价的影响。

目前走私糖对国内食糖市场秩序的干扰作用较小。由于国内外糖价的巨大价差,边境走私猖獗,故2017年起海关和海警局等联合开展农产品反走私综合治理,在广西、云南和东南沿海加大对食糖走私的打击力度,着力切断“购、运、储、销”走私链条,目前走私糖对国内食糖市场秩序的干扰作用较小。

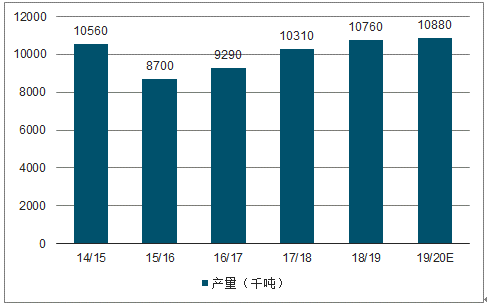

广西甘蔗单产的提升使18/19榨季的糖产量增长至1076万吨,由于糖料收购价稳定,糖农种植积极性延续;2019/2020榨季糖料种植面积微增0.3%,糖产量预计增长至1088万吨,而广西在2019年4月颁布的甘蔗收购价市场化的政策的影响在未来几个榨季逐步显现。

2014-2020年中国糖产量及预测(千吨)

数据来源:公开资料整理

2014-2020年中国糖进口量及预测(千吨)

数据来源:公开资料整理

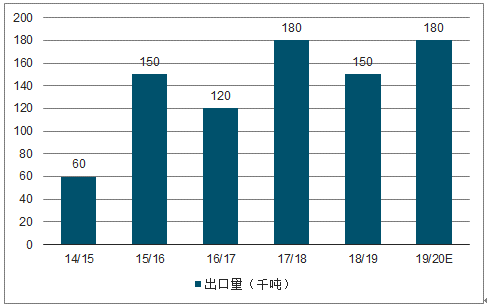

2014-2020年中国糖出口量及预测(千吨)

数据来源:公开资料整理

2014-2020年中国糖总消费量及预测(千吨)

数据来源:公开资料整理

1)、甘蔗收购政策

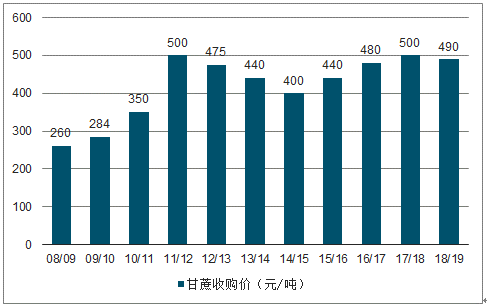

2011年政策在广西、广东、云南、海南和新疆5个糖料主产区开始试行,由发改委对食糖市场价格、制糖企业成本和效益以及糖农成本和效益等因素进行全面了解之后,规定收购价格的基准和上下浮动幅度,再由省级政府在规定范围内自行制定。

甘蔗收购价的制定保证了蔗农种植效益,因此蔗农没有更大动力减少甘蔗种植,从而政策从源头上决定了我国甘蔗产量和种植面积,并间接决定我国蔗糖的产量。

2008-2019年广西甘蔗收购价(元/吨)

数据来源:公开资料整理

以17/18榨季为例,巴西糖料蔗收购价格135元人民币/吨,广西收购价格500元/吨,按照8.2吨甘蔗榨一吨糖计算,一吨糖仅原料蔗的成本就差2993元。2019年4月,广西发改委发布文件,自2019/2020榨季起广西糖料蔗收购价格退出政府指导价格管理,实行市场调节价,由种植主体和制糖企业签订糖料蔗订单合同,明确糖料蔗收购价格、收购范围等,鼓励糖料蔗按质论价。收购政策改革已经从国内甘蔗最大产区率先开始,未来政策是否进一步铺向全国还需观察19/20榨季广西甘蔗种植情况。

2)、贸易保护政策

我国白糖实行配额制的政策,每年白糖进口关税配额总量为194.5万吨,配额内的税率为15%,自2011年中国食糖进口首次超过关税配额以来,近几年食糖进口一直处于高位。2017年5月22日,我国对配额外进口糖实行保障关税(对于配额外进口糖,在征收50%的配额外关税基础上,额外收取“保障关税”),保护期为2017年5月22日至2020年5月21日,而关税税率逐年降低,2017年5月22日至2018年5月21日、2018年5月22日至2019年5月21日、2019年5月22日至2020年5月21日的保障关税分别为45%、40%和35%。

由于中国在2017年签订的保障关税政策即将在2020年结束,国际市场目前对中国2020年的保护期结束后政策走向十分关注,对保障关税政策是否延续以及关税税率是否下调存在疑虑。

在进口保障关税实施之前,巴西一直都是中国食糖进口大国,2016年中国从巴西进口量200万吨,占进口总量的65%;2017年从巴西进口量80万吨,占总量的34%;2018年进口量73万吨,占比仅25%。2019年5月,巴西甘蔗行业组织Unica在一份声明中宣称,中国同意于2020年5月前取消对巴西糖的额外进口关税。若如Unica所言取消关税,则中国从巴西的进口量可能恢复到2016年水平,同时对国内糖价将形成不小的冲击。

目前中美贸易战仍旧存在变数,因此中国与巴西在国际政治和国际贸易上的关联更加密切,如中国与巴西在大宗农产品、鸡肉等存在大量贸易往来、又同列金砖五国,因此存在中国对巴西农产品进口政策让步的可能性。目前国内相关部门未颁布最终文件,国内外糖价的巨大价差仍旧存在,基于对本国产业的保护,国家的关税保护政策大概率延续,但关税税率仍存不确定性。

三、趋势

19/20榨季目前除巴西已经开榨外,其余各国还处于甘蔗生长期,因此影响全球产量的印度季风、全球油价、进出口政策等因素仍有诸多变数。基于目前新榨季的生产进度,我们认为在糖价连续低迷了两个榨季的情况下,19/20榨季影响全球糖供应量的利空因素在增加,多数国家的增产动力不足,降库存动力增大,全球产能由增到减,包括USDA在内的诸多机构也认为19/20榨季全球糖供需压力将有所减轻。

全球机构对19/20榨季的糖

机构 | 预测内容 |

ISO | 2019/20榨季全球糖市供应缺口预估300万吨 |

GreenPool | 2019/20榨季全球食糖供应缺口预估162万吨 |

荷兰合作银行 | 2019/20榨季全球糖市缺口预计预估420万吨 |

F.O.Licht | 2019/20榨季全球食糖供应缺口预估310万吨 |

Datagro | 2019/20榨季全球食堂供应缺口为234万吨 |

Sucden | 2019/20榨季全球糖市供应缺口为250万吨 |

数据来源:公开资料整理

全球糖价格的底部由印度决定,印度大量的低价补贴糖冲击了国际市场糖价,使国际市场糖价长期徘徊12~13美分/磅。印度的出口补贴政策已经受到WTO成员国的谴责,19/20榨季印度是否在降低补贴力度对国际糖价至关重要。此外,印度天量库存也对国际糖价上涨形成压力。而上限受巴西糖醇比影响,巴西糖醇比短时间内能够改变世界糖的供应量,若原油价格在2019H2一路走高,那么燃烧汽油的性价比将远低于燃料乙醇,那么全球TOP2产糖国——巴西的榨糖量下降后将在短期内降低全球糖供应量。

其他国家如泰国、中国等其他糖主产国对糖价走势无法形成巨大影响,而当前令全球担忧的天量糖库存只能延缓糖周期的到来,无法改变整体向上的趋势。

相关报告:智研咨询发布的《2019-2025年中国白糖行业市场现状分析及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白糖行业市场全景评估及发展策略分析报告

《2026-2032年中国白糖行业市场全景评估及发展策略分析报告》共十三章,包含2021-2025年中国白糖原料市场运行局势分析,2026-2032年中国白糖行业发展趋势与前景展望,2026-2032年中国白糖行业投资风险及战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年白糖行业产业链发展现状及下游需求分析:糖料供应量缩减,市场白糖产品供需收紧[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)