一、医药流通改革分析

随着医改稳步推进,各类医药行业政策密集发布。2017年仅国家级发布文件就已超300余份,政策涵盖了医药、医疗、医保以及流通四个大领域下几乎所有的细分方向。

在医疗体制改革中,国家明确提出要坚决压缩流通渠道环节。在实施“两票制”以前,医药流通模式为:药品公司→产品代理(多级)→医药配送商→医院→患者。

在此环节下,产品销售工作由药品公司交给全国总代理负责,随之全国总代理层层分发,多级产品代理级级抬价。当药品由终端销售机构送达消费者手中时,药品价格已经虚长不少,增加消费者的看病负担。

为解决这一难题,2016年,“两票制”改革出台。实施“两票制”后,医药流通模式为:药品公司→医药配送商→医院→患者。由药品公司对接医药配送商,意为砍掉中间多余的分销商环节,降低患者看病负担,同时提高医药供应链效率。

理想丰满,现实骨感。“两票制”推出两年后,实施起来,依旧有不少困难。

其一“两票制”在降低患者看病负担的同时,加大医药企业的物流成本。在两票制前,医药企业只需要和一家全国总代对接,到现在需要和众多的下游终端商接洽,人工成本直线上升;其二药品企业在接洽下游终端商的同时需要筛选合适的第三方物流信息,公司药品的流通追溯对信息化管理的要求与日俱增,例如仓储管理系统、客户管理系统等投资也都被迫加大。

于是,上有政策、下有对策。药品企业更钟情于“两票制”改革前的医药流通模式,于是中间环节的医药代理商换了一个名头,顺势变成了医药推广商。故“两票制”推出两年后,在药企的“灵活变通”下,改革并未取得如期成果。

在医药流通中,下游医院地位十分强势。强势的地位体现在两处,一处为医院逐利,第二处为医院对上游药企应付账款的谈判十分强势。

首先在医药的流通过程中,医药逐利的事例并不罕见。一方面多年来的“以药养医”让医院自身思想觉悟不强;另一方面,在下游终端销售商在采购药品时,药企为了增强自身竞争力,回扣交易十分盛行,也进一步导致了药品价格虚高,加大民众看病负担。

另,因下游医院地位的强势,对很多中小企业来说,普遍的赊销方式以及行业整体较长的回款期,让处于弱势地位的中小企业面临巨大的资金链压力,为了应对资金压力,医药企业通常会与商业银行合作进行应收账款保理业务,资金压力本就大,银行机构还要分一杯羹,医药商业无异于饮鸩止渴。

医药流通中,下游医院地位的强势,不仅伤害了消费者的权益,还加大了上游药企的生存压力。

二、药品流通市场规模

随着医药卫生体制改革的不断深入,药品流通行业积极顺应政策导向,呈现增长平稳、结构优化、质量升级的发展态势。2017年全国七大类医药商品销售总额为20016亿元,较上年同比增长8.82%,2017年药品批发企业销售增长有所放缓,药品零售企业连锁率进一步提高,医药电商开启资源整合的平台化发展之路,医药物流市场竞争明显加剧。

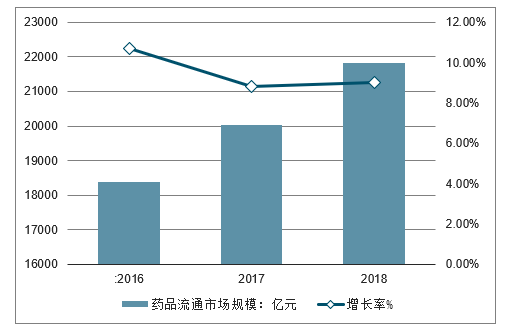

中国医药流通行业整体保持持续增长,但受国家宏观经济环境影响,总体运行呈现缓中趋缓的态势,根据测算,2018年药品流通市场规模达到21800亿元左右。

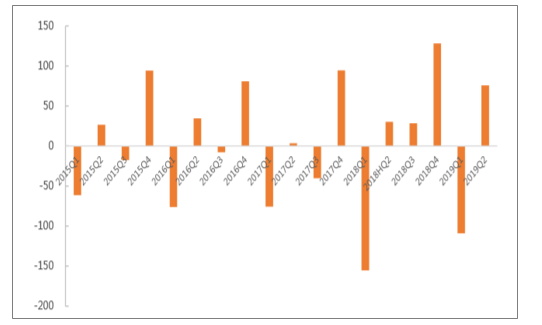

2016-2018年中国药品流通市场规模及同比增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国药品流通行业市场运行态势及投资战略咨询报告》

三、医药流通拐点渐临,连锁药店高景气度持续

1、医药流通板块现金流改善明显,行业拐点渐临

2019年大部分医药流通企业取得较好的成绩,随着“两票制”等政策带来的经营调整逐步到位,医药流通企业行业竞争环境逐步净化,头部企业市场份额不断提升;另一方面,随着“4+7"政策的推行,具备较强配送能力,网络布局较广的龙头配送企业,获得更多的市场份额以及与工业企业更加紧密的渠道业务关系,与此同时”4+7“带量采购品种也使得医药流通公司现金流压力得到一定的缓解。

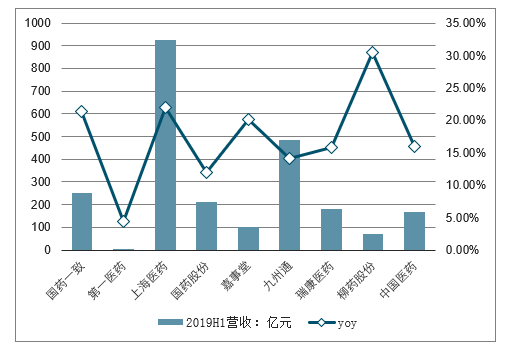

2019H1医药流通重点公司营收及增长情况(单位:亿元)

数据来源:公开资料整理

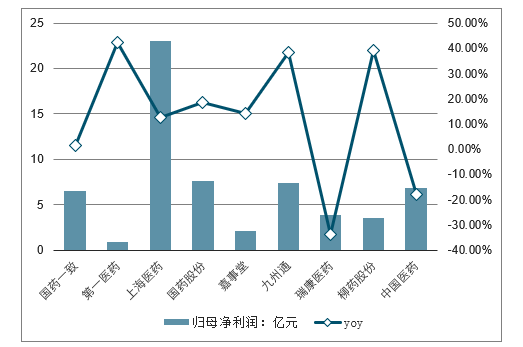

2019H1医药流通重点公司归母净利润及增长情况(单位:亿元)

数据来源:公开资料整理

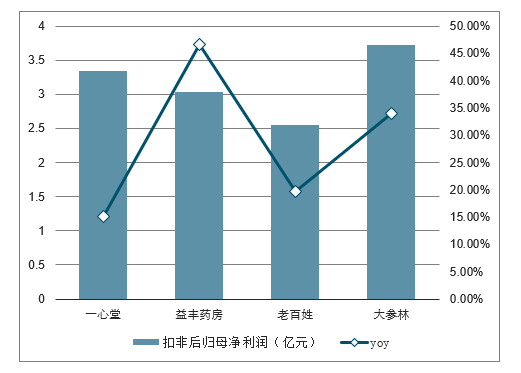

2019H1医药流通重点扣非后归母净利润及增长情况(单位:亿元)

数据来源:公开资料整理

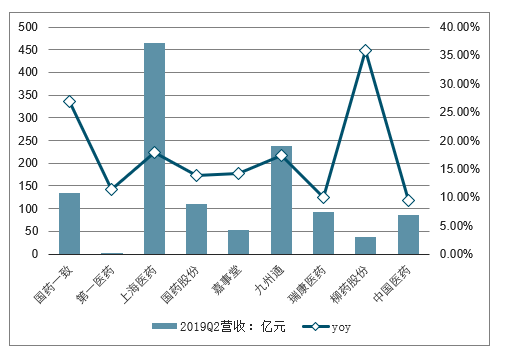

2019Q2医药流通重点公司营收及增长情况(单位:亿元)

数据来源:公开资料整理

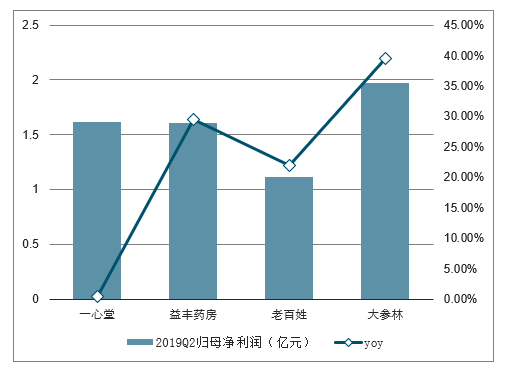

2019Q2医药流通重点公司归母净利润及增长情况(单位:亿元)

数据来源:公开资料整理

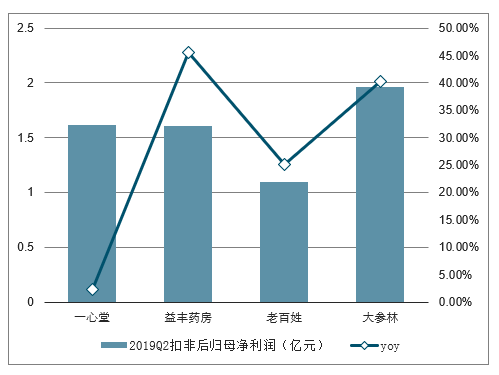

2019Q2医药流通重点扣非后归母净利润及增长情况(单位:亿元)

数据来源:公开资料整理

对2019年上半年医药流通公司的现金流情况进行分析:上半年板块现金流情况改善较为明显,分析其中的原因主要有:1、部分流通企业加强对应收账款的管理,通过催收以及其他金融手段与方式(ABS等)提前取得应收账款;2、增值税降税对流通企业现金流产生积极影响;3、部分医药流通企业通过其他业务如:零售、工业等获取更好的现金流,同时“4+7"带量采购品种在某些地区是预付或者账期缩短,对企业现金流产生积极影响。

医药流通公司现金流情况(亿元

数据来源:公开资料整理

对医药流通重点公司的现金流请款进行分下,也能看到在2019年上半年,现金流净额的增长较为明显,均处于回升态势。

医药流通重点公司2015-2019H1经营活动现金流净额情况分析(亿元)

数据来源:公开资料整理

判断随着“两票制”、“4+7”等行业政策的不断推行,医药流通行业集中度将迎来更加快速的提速,龙头企业的市场占有率有望快速提升。随着医药流通企业的业绩逐步释放,以及现金流情况的逐步好转,行业拐点有望逐步来临。

2、连锁药店高景气度发展,龙头市占率稳步提升

医药零售行业维持了较高景气度的发展,2019年上半年四家连锁药店大部分维持了快速的增长。上半年医药零售行业既有增值税降税、小规模纳税人等优惠政策的积极影响,同时也受到职执业药师不足等问题的限制,整体来看,行业发展趋势依旧是头部企业市场份额不断提升的态势,行业集中度不断提高,龙头企业的议价能力不断加强。

2019H1连锁药房四家标的公司营收及增长情况(亿元)

数据来源:公开资料整理

2019H1连锁药房四家标的公司归母净利润及增长情况(亿元)

数据来源:公开资料整理

2019H1连锁药房四家标的公司扣非后归母净利润及增长情况(亿元)

数据来源:公开资料整理

2019Q2连锁药房四家标的公司营收及增长情况(亿元)

数据来源:公开资料整理

2019Q2连锁药房四家标的公司归母净利润及增长情况(亿元)

数据来源:公开资料整理

2019Q2连锁药房四家标的公司扣非后归母净利润及增长情况(亿元)

数据来源:公开资料整理

2019年四家连锁药店企业门店数继续不断提升,上半年,益丰药房、大参林、老百姓、一心堂当期净增门店数分别为516家、273家、384家、430家。大部分企业依旧采取并购+自建的方式进行门店的扩张。从整体经营情况来看,连锁药店企业均拥有相对健康的现金流,随着门店数量的不断提升,未来新开门店的逐步成熟,与并购门店不断贡献业绩,有望推动龙头企业继续稳步的发展。

四家连锁药店门店等数

- | 益丰药房 | 大参林 | 老百姓 | 一心堂 |

门店总数 | 4127 | 4153 | 4579 | 6129 |

直营店 | 3871 | 4114 | 3673 | 6129 |

加盟店 | 256 | 39 | 906 | |

当期净增门店 | 516 | 273 | 384 | 430 |

当期新建(不含 | 加盟店) | 281 | 156 | 292 |

当期并购 | 206 | 118 | 136 | |

医保店比例 | 75.51% | 76.6% | 87.08%(2018年) | 80.32% |

日均平效(元/平方米) | 62.39 | 87.5 | 51 | 44.79 |

销售毛利率 | 39.09% | 40% | 34.12% | 38.79% |

销售净利率 | 6.76% | 7.22% | 5.78% | 6.66% |

经营活动现金流净额(亿元) | 4.33 | 5.75 | 4.43 | 3 |

数据来源:公开资料整理

四、智慧供应链服务及医药电商加快发展将成为未来主要发展趋势

随着我国医药商业行业的发展,未来主要呈现一下趋势:

1、药品流通市场销售规模稳步增长

随着国际国内医药产业链合作逐步深入,“互联网+医疗健康”体系不断完善,供应链服务持续创新,人工智能快速发展,药品流通行业将迎来新的更大发展空间。同时,随着疾病谱变化、人口老龄化加速、人民群众生活水平提高以及保健意识增强,全社会对医药健康的需求将不断提升,药品市场销售规模将进一步扩大。

2、药品流通行业发展进入结构调整期

随着国家各项医改政策的相继发布实施,药品流通行业将进入结构调整期。未来几年内,在政策驱动下药品流通市场竞争将更加激烈,两极分化日益明显。全国性药品流通企业跨区域并购将进一步加快,区域性药品流通企业也将加速自身发展;规模小、渠道单一的药品流通企业将难以为继,行业集中度将进一步提高。

3、资本成为改变药品流通行业格局的重要力量

近年来,在资本的推动下,药品流通企业正在由传统的增加产品拓展客户以及开拓新店等内生式成长方式向并购重组的外延式成长方式转变,行业竞争格局也随之发生变化。一些大型医药产业集团分拆流通业务板块单独发展,或通过并购进入药品流通行业,并逐漸作为主营业务进行开发;一些区域性批发企业为了渗透市场终端,不断向下游零售企业拓展;还有一些药品流通企业借助资本力量收购上游的中药饮片制剂等生产企业,不断强化自身供应链优势。

4、医药电商发展模式日新月异

在新技术、新动能的驱动下,“互联网十药品流通”将重塑药品流通行业的生态格局。未来几年内,跨界融合将为医药电商注入新的活力,医药电商领域的竞争将日益加剧。

5、智慧供应链服务水平不断提升

近年来,全国性医药集团和区域性药品流通龙头企业以云计算、大数据和物联网技术为支撑,积极整合供应链上下游各环节资源,促进“物流、信息流、资金流”三流融合,建立多元协同的医药供应链体系。

同时,“两票制”政策实施加速医药供应链扁平化进程渠道重心下移已成为必然趋势。随着医药供应链智慧化和物流标准化的持续推进,预计医药供应链市场将呈现有序竞争、稳步发展态势。

五、2019年医药流通行业新机遇

2019年,医药行业也将迎来新的发展机遇。互联网及信息技术的不断发展,使医药行业在提供传统的服务之外,利用新技术,整合新资源。对于医药物流行业来说,流通企业可以开发新的信息产品,依托智能化平台,在完成自身精细化管理的同时,还可与合作伙伴共享实现更多价值,提高仓储配送效率,提高客户满意度,创新自身营销模式。

同时,在两票制的推进下,将传统的渠道为王模式逼入绝境,大型集团企业不应该再满足于凭借规模获利,中小公司也不应局限单做市场配送的候补角色。医药物流企业应该审视自身,调整自身模式来顺应如今的市场环境。并且如今各地政府正放宽对零售药店的政策,禁止药房托管,医院的处方和零售端互联互通、实时共享。现有的营销模式面临冲击,迎来配送新模式,医药流通企业也可以从中寻找新的发展方向。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药流通行业市场全景调研及未来趋势研判报告

《2026-2032年中国医药流通行业市场全景调研及未来趋势研判报告 》共八章,包含中国医药流通行业终端市场分析,中国医药流通企业案例分析,中国医药流通行业投资战略规划与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国医药流通行业全景速览:“两票制”改革稳步推进,行业整体呈现规模化、集中化趋势发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)