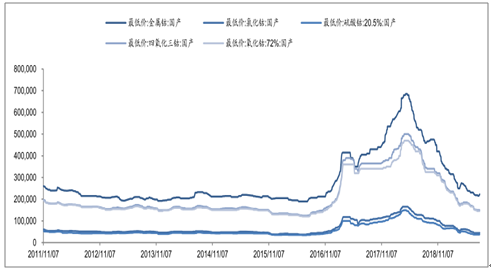

据调查数据显示截至8月2日,欧洲标准级金属钴报价12.2-13美元/磅,合金级金属钴报价12.4-13美元/磅。标准级金属钴低幅报价较前次报价上涨0.1美元/磅,高幅报价上涨0.25美元/磅;合金级金属钴低幅报价较前次上涨0.05美元/磅,高幅报价上涨0.1美元/磅。同时嘉能可7月31日发布2019年上半年报告显示其自产钴资源上半年产量为2.13万吨同比增长28%,其中Q2季度自产钴产量1.04万吨,环比下滑4.6%,KCC钴目标完成率不及预期是主要原因。多重因素下国际钴价触底反弹,但实际供应仍较充足;受国际钴价带动,需求有活跃迹象,国内钴价或企稳现回升趋势,同时前期钴价大跌国内一直在去库存阶段,未来或考虑有购买需求,带动价格企稳甚至回升。

国内钴产品价格走势(元/吨)

数据来源:公开资料整理

一、供给

全球钴矿资源接近50%)来源于刚果(金)。根据美国地质勘探局统计,2018年全球钴矿储量为690万公吨,其中接近50%左右来源于刚果金,澳大利亚、古巴、俄罗斯、加拿大、中国、美国、赞比亚等也均有分布。而从产量角度来看,2018年全球钴矿产量为14万公吨,其中刚果(金)为9万公吨,占比达到64.29%,是绝对的钴资源大国。

刚果民主政策变化。造成行业扰动。2018年3月9日,民主刚果颁布新《矿业法》,在一定程度上增加了未来该国钴原料开采以及出口成本。根据新矿业法,民主刚果的普通金属出口税率将从2%提高到3.5%,稀缺类金属的出口税率则从2%提高到5%,同时2018年12月3日刚果(金)颁布法令宣布金属钴为“战略矿物”,将其税率由此前的3.5%大幅调升至10%。

2018年全球钴矿储量构成占比(%)

数据来源:公开资料整理

全球钴矿未来两年呈现放量趋势,短期供给释放受限,个体行为对行业影响较大。2019年钴原料增量主要来自于刚果(金)的铜钴矿,以嘉能可的KCC项目、ERG的RTR项目以及一些中资企业在当地的投资项目为代表;2020年除了嘉能可和ERG扩展,中国的万宝矿产、中色、中铁等产量也将提升;其中嘉能可Kantanga项目规划2018-2020年钴产量目标为1.1/3.4/3.2万吨,ERG的RTR项目第一阶段、第二阶段钴产量计划为1.4/2万吨。短期随着钴价走低一些小型矿业公司产量萎缩,同时洛阳钼业和淡水河谷钴减少,KCC产量目标完成率不达预期均造成了短期供给释放受限,在此情况下,年产量较大企业的个体行为将会对行业供给造成较大影响,进而影响钴价。

根据调查数据显示,在2017年-2018年初钴价格上涨期间,手工钴制品产量上升较快,2018年占刚果钴产量的20%(刚果当局显示30%),在供应过剩导致钴价暴跌后刚果(金)的手工矿商将注意力转向铜,短期内一定程度上改善了供需关系。民采矿的成本普遍较低,收购站根据当时市场价格和矿石品位进行收购,价格约为钴价格的30%。根据安泰科预测,2019年全年钴产量预计为14.5-15万吨,较2018年小幅增长。

钴加工企业成本预测

钴矿品位 | 2%-3% | 4%-5% |

收购价格 | 3-4美元/磅 | 4-5美元/磅 |

万元/金属吨 | 4.43 | 6.65 |

手抓矿 | 华友招股书成本较原矿 | -20% |

元/金属吨 | 3.55 | 5.32 |

粗加工成本(万元/金属吨) | 8.71 | 6.03 |

关税 | 1.5% | 1.5% |

权利金税率 | 10% | 10% |

运费(万元/金属吨) | 1.34 | 1.34 |

国内粗钴成本(元/金属吨) | 16.54 | 15.42 |

加工后钴盐(钴粉)成本(万元/ 金属吨) | 21.21 | 19.77 |

数据来源:公开资料整理

二、需求

钴的物理、化学性质决定了它是生产耐热合金、硬质合金、防腐合金、磁性合金以及各种钴盐的重要材料、下游被广泛应用于电池、制取合金、制取颜料、医疗等领域。根据安泰科统计,2018年全球精炼钴总体需求量约为12.6万吨,同比增长接近11.5%,其中电池行业用钴量约为7.8万金属吨,占比约为60.86%,高温合金用钴量约为1.76万金属吨,占比约为13.74%,其他行业用钴量较为平均;而中国钴消费量约为6.47万吨,同比增速达到19.81%。2019年以来受全球经济不确定性影响以及中美贸易战为代表的国家间的贸易保护对消费起到一定的抑制作用,钴下游领域3C市场处于低迷期,航空业以及硬质合金等行业均受到波及,新能源汽车领域一枝独秀但基数较小。

2015-2018年全球精炼钴消费量及增速

数据来源:公开资料整理

全球精炼钴消费占比

数据来源:公开资料整理

1、3C设备

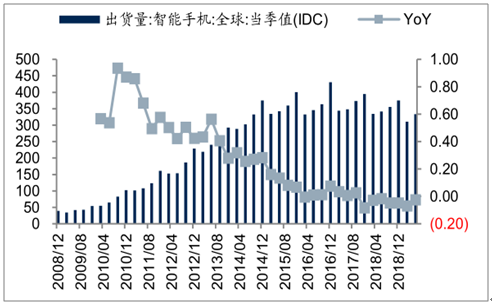

2018年以来,以智能手机、笔记本电脑以及平板电脑为代表的3C市场表现疲软,导致钴在电池领域的需求大打折扣。根据调查数据显示,2018年全球智能手机总出货量为14亿部,同比减少4.1%,2019年智能手机的出货量预测是13.9亿部。截至2019年上半年,全球智能手机累计出货量约为6.4亿部,同比减少4%。其中中国和美国智能手机出货量二季度降幅最大,除中国和日本外的亚太地区延续了2018年以来的强劲势头,主要推动力来自于印度及多个东南亚市场。

全球智能手机出货及增速(百万部,%)

数据来源:公开资料整理

全球笔记本电脑出货情况(百万台,%)

数据来源:公开资料整理

2、锂电池

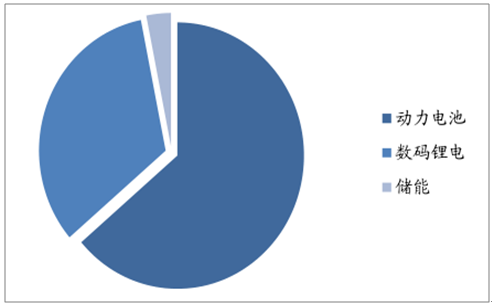

据调查数据统计,2018年中国锂电池总出货量102GWh,同比增长27%,其中数码锂电池的出货量较2017年增长不大,主要原因是全球及国内智能手机、移动电源等出货量减少,而2018年数码锂电池在电动工具、电动自行车、蓝牙等小型3C领域的应用量有所增加。从全球角度来看,根据调查数据统计2017年全球除动力电池和储能以外的传统领域锂电池出货量达74.4GWh,未来几年增速相对稳定。5G的推广将为全球锂电池短期带来巨大增量:加速更新换代周期;单体带电量上升;可穿戴设备等新需求被创造。

2018年中国锂电池出货结构(%)

数据来源:公开资料整理

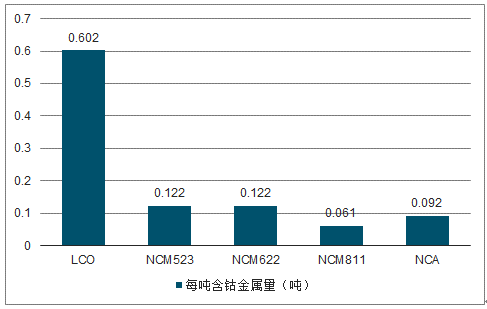

从3C锂电池品类来看,目前笔记本电脑用正极材料主要是镍钴锰酸锂和钴酸锂二分天下,钴酸锂在手机和平板电脑的应用也正面临部分被镍钴锰酸锂替代的情况。根据调查数据统计2018年国内钴酸锂前十二家产量月5.37万吨,同比增长0.94%。

不同正极材料每吨含钴金属量(吨)

数据来源:公开资料整理

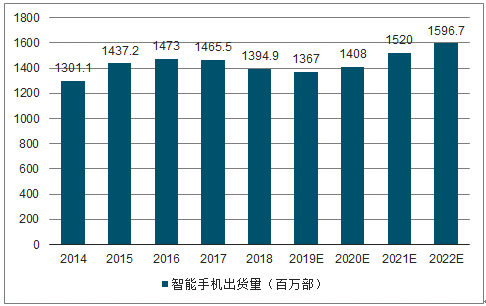

2014-2022年智能手机出货量及预测

数据来源:公开资料整理

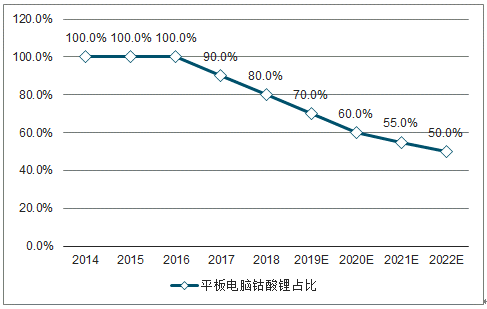

2014-2022年智能手机钴酸锂占比趋势及预测

数据来源:公开资料整理

2014-2020年平板电脑发展趋势及预测

数据来源:公开资料整理

2014-2022年平板电脑钴酸锂占比及预测

数据来源:公开资料整理

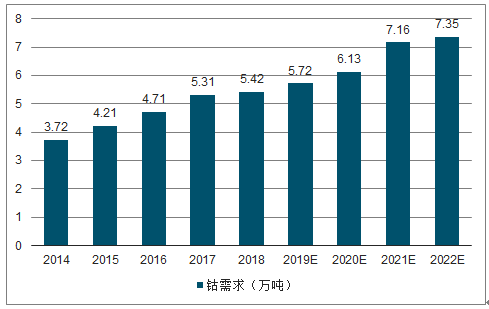

2014-2022年3C领域对钴的需求及测算

数据来源:公开资料整理

3、新能源汽

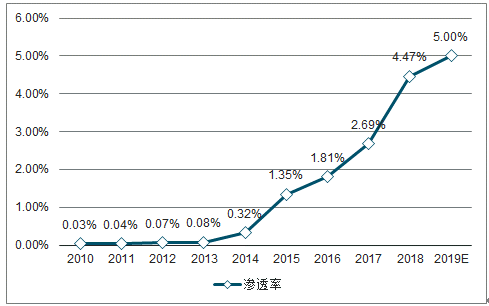

根据2017年4月颁布的《汽车产业中长期发展规划》要求,到2020年我国新能源汽车年产销达到200万辆,2025年新能源汽车占汽车产销20%以上,在会议上也曾表示我国新能源汽车要争取2019年8%、2020年10%的渗透率。截至2019年6月份我国新能源汽车销量46.4万辆,渗透率仅为4.52%,而2018年我国新能源汽车销量为125.6万辆,与工信部2020年200万辆的目标仍有70多万辆的差距,测算,2019年到2020年国内对于电池装机量需求约为83.47GWh/125.29GWh,2019-2020两年复合增速达到49%。2020-2025年按要求仍有年化24%的增长空间,潜在市场空间巨大。

2010-2019年中国新能源汽车渗透率

数据来源:公开资料整理

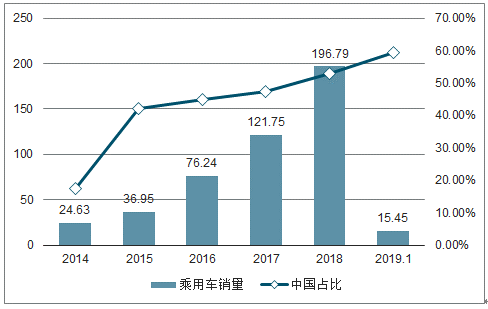

国内新能源汽车市场受政策因素驱动发展得如火如荼,而海外新能源汽车发展也在加速阶段,英国、法国、德国、日本等国家均通过车价补贴、税收减免等方式支持新能源汽车发展。根据乘联会统计,截至2018底,全球新能源乘用车汽车销量已达196.79万辆,其中中国新能源乘用车占比达到59.35%。海外新能源乘用车的销量增长主要依靠各国政策刺激以及爆款车辆的拉动,从海外各传统车企新能源汽车销量占比可以看到,2018年销量占比最高的是特斯拉达到了51%,其次是美国通用12%、日本丰田8%以及德国宝马7%。海外新能源汽车销量同步高速增长拉动世界锂电池需求,2018年全球动力电池出货106GWh,同步增长55.2%。预测19-20年海外动力电池装机量分别为54.87GWh和75.17GWh,其年化市场增速达到37%。

2014-2019.1全球新能源乘用车销量以及中国占比(万辆,%)

数据来源:公开资料整理

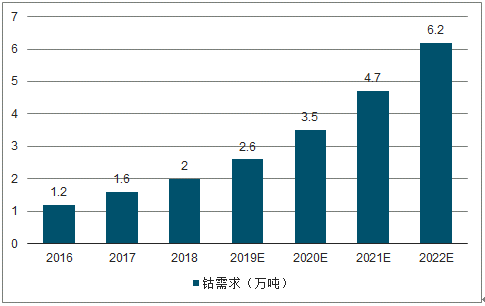

根据2019/2020年国内和国外动力电池装机量分别为83.47GWh、125.29GWh、54.87GWh和75.17GWh测算,2019年和2029年全球动力对钴的需求量分别为1KWh电池需要人造石墨量1KG计算,2019-2020年全球锂电池负极材料人造石墨需求分别为16.7万吨、22.4万吨,年复合增速达到32%。

2016-2022年世界动力电池钴需求量及测算

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国钴行业市场调查及发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中国雷达传感器用芯片行业发展历程、供需情况、市场规模、重点企业及趋势研判:受益于汽车与国防需求,雷达传感器用芯片规模达51亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)