瓷砖分类众多(颜色、材质、规格、材质、风格、工艺),SKU位于家居前列。下游以住宅为主(占 60%),地板、厨卫墙面、农村部分外墙都需铺设瓷砖;以商用地产和基建为辅(占 30%),购物、餐饮、娱乐地产,及隧道工程、轨道交通等基建也存在一定需求。

常见的瓷砖分类

品类 | 特征 | 适用 | 价位 | 优点 | 缺点 |

通体砖 | 表层不施釉,正反面材 质和颜色相同,具有较 强的防滑和耐磨性,大 多数防滑砖都是通体砖 | 主要用于厨卫、厅堂、 过道和室外走道等地 面,尤其适合阳台、露 台等区域 | 60元左右 (800*800m m) | 坚硬耐磨(表面抛光 后可与石材相比), 防潮(吸水率低), 经济实惠 | 虽然有渗花通体砖 等品种,但整体花 色比不上釉面砖 |

釉面砖 | 主体分为陶土和瓷土, 将砖表面用釉料烧制而 成,表面可以做出各种 花纹和图案 | 一般用于厨房和卫生间 | 40-90元 (800*800m m) | 表面的颜色花纹更丰 富,釉层部分具有强 耐污性 | 作地砖时抗折强度 比全瓷砖差;表面 釉层被磕碰损坏后 影响美观和防污性 |

抛光砖 | 通体砖坯体的表面经过 打磨/抛光处理而成的 一种光亮的砖,相对通 体砖而言表面更光洁 | - | 30-70元 (800*800m m) | 打磨处理后洁净通 透,能让空间看起来 更加明亮;比普通瓷 砖更抗打磨 | 抛光时留下凹凸气 孔,因而抗污性不 强。而且因为光 滑,所以不防滑 |

仿古砖 | 属于上釉的瓷质砖,但 釉料色彩仿古。材质来 自天然青石板,高温高 压处理后,质感更细腻 | - | 25-60元 (800*800m m) | 强度高,具有极强的 耐磨性,兼具防水、 防滑、耐腐蚀的特性 | 防污能力较抛光砖 稍差 |

陶瓷锦砖 | 别名马赛克,形状小, 花色多样,用途广泛。 材料上分为陶瓷、大理 石、玻璃马赛克 | 因小巧和色彩多样,适 于小面积地面、墙面 | 8元左右 (300*300m m) | 耐酸耐碱耐磨,不渗 水,抗压力强,色调 柔和朴实,化学稳定 性好,容重轻 | 马赛克缝隙太多, 容易脏难清洗,厨 房尽量避免 |

玻化砖 | 高温烧制的瓷质砖,所 有瓷砖中最硬;属于强 化的抛光砖,工艺要求 高,表面不抛光就很亮 | 非常适用于客厅等公共 场合使用 | 30-90元 (800*800m m) | 表面经过打磨非常光 亮且耐脏,硬度高, 不容易有划痕 | 存在色泽单一,不 防滑,造价相对较 高等缺点 |

数据来源:公开资料整理

一、需求

由于应用广泛、需求量大,瓷砖行业规模超 5000 亿元(其他建材品种百亿规模)。过去几年需求稳定波动,未来仍有量价齐升动力。量的角度看,由于瓷砖行业起步早、发展成熟,因而与地产竣工增速趋同,近年消费量稳定波动,呈向上趋势(2017 年 88.1 亿平,2010-2017 年 CAGR 约 3.5%)。长期来看,随着存量房步入翻修阶段,瓷砖需求将进一步释放(当前新建住宅占需求 40%,二手房占 17%)。

单品类瓷砖单价维持稳定,但消费升级下瓷砖产品结构优化,高端市场占比由 2007 年 13.2%升至 2012 年 16.5%,中高端市场则由 2007 年 51.0%升至 2012 年 55.9%。且环保压力下原材料涨价,部分瓷砖龙头发布涨价函。

瓷砖渗透率近饱和(70%+),但大幅下滑风险小。一方面,瓷砖以易清理性和耐腐蚀性,成为厨卫等功能空间的必备墙饰;另一方面,由于消费习惯稳固,木地板对地面装饰替代效应减弱。

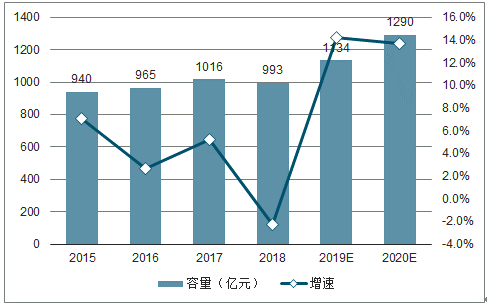

预计2019 年城镇住宅市场容量 将达1134 亿元。其中对于每平住宅平均覆盖瓷砖 1.25 平的假设推算如下。此外,按竣工面积城镇:农村=3:5 的比例,农村还有接近 2000 亿元的瓷砖市场。

2015-2020年当期装修新房及增速预测

数据来源:公开资料整理

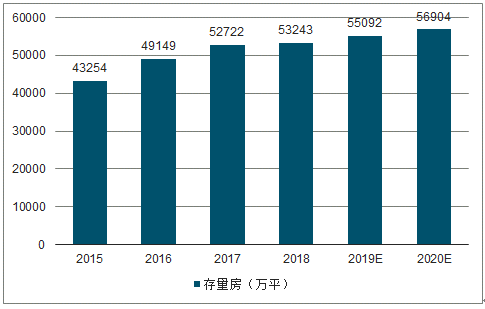

2015-2020年当期翻修的存量房及预测

数据来源:公开资料整理

2015-2020年装修房屋总面积及预测

数据来源:公开资料整理

2015-2020年瓷砖行业市场容量及增速预测

数据来源:公开资料整理

二、供给

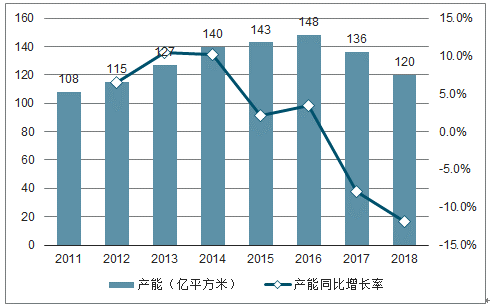

当前瓷砖行业处于产能过剩状态 。2014-2016 年,瓷砖产量保持稳定(略超 100 亿平)、产能略有增长(增至近 150 亿平),因而产能利用率降至 70%以下,供需恶化。

2012-2018年瓷砖行业年产量及同比增速

数据来源:公开资料整理

2011-2018年瓷砖行业年产能及同比增速

数据来源:公开资料整理

2017 年开始,在供给侧去产能、竞争形势恶化、环保成本攀升等背景下,固定资产投资完成额增速大幅放缓,同时落后产能持续淘汰,行业产量产能均有下降,2018 年产能利用率重新升至 75%左右。未来格局预计进一步好转。

2011-2018年瓷砖行业产能利用率

数据来源:公开资料整理

三、格局

制造商共 2000 余家(皆为民营),其中规模以上企业 1265 家,高端产能不足,中小产能过剩,形成三个梯队。第一梯队约 30 家,占企业数 2%,如马可波罗(营收70-80 亿元)、新中源(营收 50-60 亿元)、东鹏瓷砖(营收 50+亿元)、蒙娜丽莎(营收 30 亿元)、欧神诺等,研发能力强、产品质量高、品牌效应显著,一般覆盖中高端市场,渠道辐射全国。CR5 不足 5%。第二梯队约 200 家,占企业数 10%,如江西景德镇、湖南衡阳等区域品牌,区域知名度高、性价比高,覆盖中低端市场。第三梯队 1700余家,占企业数 88%,数量众多,鱼龙混杂,主要是杂牌和小厂,其中相当一部分技术落后、缺乏自主品牌,但价格优势显著,灵活性强。

瓷砖行业三大梯队格局

- | 代表品牌 | 企业特征 | 市场分布 |

第一梯队 | 马可波罗瓷砖、蒙拉丽莎瓷砖、诺贝尔瓷砖 | 渠道能力强、产品研发能力强、服务体系完善 | 一二线城市为主、三四线城市为辅、全国覆盖 |

第二梯队 | 嘉达陶瓷、顺辉瓷砖、王者陶瓷 | 渠道能力较强、能够仿制新产品、服务体系较为完善 | 三四线城市为主、一二线城市为辅、区域覆盖 |

第三梯队 | 规模较小的建陶企业、代工厂 | 少渠道、弱研发能力、服务体系不完善 | 仅服务于特定区域 |

数据来源:公开资料整理

我国瓷砖行业相较于其他家居行业,瓷砖行业集中度较低,究其原因,其一,产品需求异质性强,可选项多且更新迭代快,且不同品种和规格的生产无法灵活切换,生产规模效应极弱,因而细分品类易出现知名品牌,如专营大理石砖的简一和专营仿古砖的金意陶。其二,运输费用占比高、运输半径小,区域品牌较为强势,例如江西景德镇和湖南衡阳等区域品牌。其三,产品生产壁垒不高,虽然瓷砖看重设计研发,但产品易模仿、生产过程简单,给杂牌较大生存空间。

近年在供给侧改革背景下,盈利能力弱、环保不达标的部分中小厂商逐渐退出市场。规模以上企业数量由 2016 年的 1432 家降至 2018年的 1265 家,具有资金和品牌优势的大企业市占率持续提升。

消费升级下,龙头对杂牌有自然替代作用 :①龙头研发投入大、产品设计优&更迭快,小企业一般为生产导向,需求更迭带来结构性过剩(如全抛釉取代传统抛光产品)。②建材行业品牌红利逐步兑现,消费升级下更受青睐。③瓷砖运输半径小,龙头资金积累推动异地设厂,产能渠道辐射全国,对区域小厂形成挤出效应。

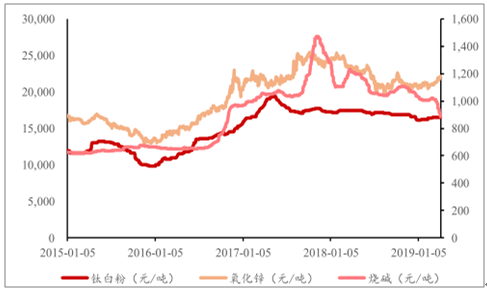

原材料涨价倒逼行业整肃:成本端,环保压力下原材料和燃料价格涨幅大,2016-2017 年烧碱涨价 107.1%,氧化锌涨价 83.8%。2015-2018 年煤炭涨价 20.3%,包装箱板纸涨价 40.9%。瓷砖企业成本骤增,而龙头议价力强,可通过涨价函转移成本压力,小企面临洗牌。

前期瓷砖化工原材料价格大幅上涨

数据来源:公开资料整理

2012-2018年瓷砖行业规模以上企业数量及增长率

数据来源:公开资料整理

C 端集中度提升缓慢, 大宗助力企业快速提升市占率 一方面,工程业务。推动企业突破规模瓶颈。瓷砖零售集中度上升空间小,主要因产品需求的非标性和生产的单一性无法匹配,而工程端同一地产商要求花色少,极大促进订单放量。 另一方面 ,地产 商青睐龙头供应商。地产商采取招标和集采模式,总部定下合作的供应商列表,再给各项目具体挑选,每个客户只选 3-5 家合作商。当前 1265 家陶瓷企业(至少 5000 品牌),只有 40-50 个品牌可进入精装房竞争(佛山50 多家保留生产的企业只有 8-9 家进入序列),招标门槛高。而龙头品牌、资金、产品、服务等竞争优势显著,全国布局提升响应速度(地产商极少考虑区域品牌),规模效应下性价比高,因而成为首选。未来,随着地产龙头市占率持续攀升,政策推动下精装房渗透率加速上升,B 端逐步替代 C 端新房需求,市场集中度有望加速向上。

供给侧改革和环保压力,迫使中小企退出市场 。瓷砖高污染(烟尘、二氧化硫、废水、固废)、高能耗(成本结构中能源占 20-30%)。因此,环保趋势下瓷砖作为重点行业被彻查。 环保政策加码:政策规定陶瓷污染物排放总量(十三五期间减少 8-10%),直接限制企业集中度(十三五末企业数减少 1/3,前十集中度 20-30%)。 环保督查+北方污染限产: 2018 年 2+26 城市排放限值执行范围扩大至陶瓷行业,山东淄博、四川夹江等地出现大范围停产。而北方陶企秋冬季节停产4-5 个月,空窑导致成本大幅增加,而且造成产品花色配套不全、质量稳定性下降。“煤改气”推动落后产能淘汰:以天然气为燃料的陶企由 2014 年 270 家升至 460 余家。同等发热量燃气成本更高,特别是冬季天然气供不应求,耗气成本占售价的 1/3,倒逼中小企业淘汰。

2018 年瓷砖行业停产限产

主要产区 | 2018年停产限产 |

北方四省(河南、河 北、山西、陕西) | 5月开始大量企业停产,总停产比例约20%,其中陕西比例最高 (约2/3);至7月,四省共约60条产线停产,范围之大远超往年 |

山东(淄博、临沂) | 山东200余产线中,15%处于停产状态,其中临沂陶企相对正常, 仅3条停产,但淄博约10家企业停产,两地共约30余条产线停产 |

四川(主要指夹江) | 7月底夹江产区产线关停率已高达60%以上,共约60条生产线停产 |

辽宁(法库、建平、 喀左) | 辽宁三产区总体开工率不足6成,截至7月,辽宁106条产线中,处 于停产(或阶段性停产)的共30余条,占已建成产线总量的28% |

广东 | 至11月底部分陶企进入全面停产阶段 |

山东淄博 | 于11月下旬停窑检修 |

山东临沂 | 陶企自主选择错峰生产,建陶产线(不含使用天然气的企业)采取 产线停产方式限产50% |

河南 | 执行错峰生产 ,11月15日起停产4个月 |

辽宁法库 | 截止11月初,法库产区70余条生产线尚在运行的仅有32条 |

数据来源:公开资料整理

环保压力直接加速集中度的提升:部分中小产能环保意识不足或盈利能力有限,无法进行环保改造而面临淘汰。2017 年全国 183 家陶厂彻底退出,占 12.6%。2014-2017 年每省每年 5%-10%的陶厂倒闭或废弃,另有 10%-15%处于完全停产,例如佛山就有接近 1/3 的企业退出。部分地区环保压力大,整体面临淘汰。近年除广东等地陶企生产正常,其它产区如山东、河南、辽宁等开窑率普遍不高(50-80%),部分创下历史新低。此外,即使当前未被淘汰,上下游企业担心陶企停产,转向与环保达标的龙头合作或跨区域合作;而中小陶企也担心未来关停风险,愿意选择做一线品牌代工。龙头产业链地位和话语权增强。

由于地产商对品牌、设计敏感度不高,而且采购需求集中&大量,因而招标时主要考虑运营服务能力,包括响应速度、供货稳定性(容错率低)、铺贴指导、售后服务等,需要配合抢工、打样、补货,及时沟通。而欧神诺运营管控能力强、业务体系成熟高效,与多家地产商合作多年。存货周转天数持续下行,且低于东鹏、蒙娜丽莎。

大地产商主要瓷砖供应商

碧桂园 | 欧神诺、蒙娜丽莎、金意陶、马可波罗 |

万科 | 欧神诺、蒙娜丽莎、马可波罗、新中源、东鹏 |

恒大 | 佳美、冠珠、欧神诺、马可波罗 |

融创 | 马可波罗、宏宇、冠珠 |

保利 | 蒙娜丽莎、马可波罗、冠珠、新中源 |

绿地 | 马可波罗、新中源、蒙娜丽莎 |

数据来源:公开资料整理

四、趋势

2019 年住建部《住宅项目规范(征求意见稿)》中规定,城镇新建住宅应全装修交付,要求所有固定面都铺装或粉刷完成,这在 2020年 30%的渗透率目标基础上又有提升,而且房企预收款与可支配现金增加,被动+主动两方面推动全装修加速。虽然资金问题使精装标准偏低,但硬装环节的瓷砖始终包含在内,受精装推进影响。

2017-2019.2全装修政策列举

时间 | 机构 | 政策 | 政策重点 |

2017.05 | 中央住房城建部 | 《建筑业“十三五”规划》 | 指出到2020年,新开工全装修成品住宅面积达到30% |

2019.2 | 中央住房城建部 | 《住宅项目规范(征求意见稿)》 | 城镇新建住宅建筑应全装修交付,户内和公共部位所有功能空 间的固定面和管线应全部铺装或粉刷完成;基本设施安装到位 |

数据来源:公开资料整理

当前,绝大部分地产商精装修渗透率尚低(50%以下),在精装修渗透率加速提升背景下,涉及精装项目的房企迅速增加,各地产商精装项目占比也大幅提升。分结构看,TOP3 精装修渗透率已近 100%,难以提升;而尾部和区域地产商由于无法应对交付链条、难以把控项目质量、没有规模集采优势,因此精装获利较少,基本不会参与。

2013-2018年全装修总市场渗透率

数据来源:公开资料整理

全装修比例排名前列的企业

数据来源:公开资料整理

精装修带来增量市场:1、各龙头均有收益。精装持续提供增量需求,各龙头新客户拓展+存量客户渗透空间均大。而且地产客户一般选择多家供应商,单企业不超过 50%(注重服务的橱柜不超过 35%);而瓷砖异质性强、运输半径小,一般选择多家供应商。2、零售端品牌效应在工程端释放空间,而欧神诺工程端布局最早且路径清晰,已形成成熟的供应链和管理体系,而零售端龙头切入工程业务后,一般需要较长磨合期,规模效应较难短期释放。例如产能饱和需要 OEM 采购,但较难找到匹配需求的 OEM 产能,而且对质量要求和管理磨合也有难度。3、以蒙娜丽莎为例,依靠经销模式建立品牌力,因而经销商实力强、规模大(3000+家)、集中度高、合作年限长(10-20 年),所以经销商已经承揽大部分优质工程业务,总部的工程业务实力有限、直销项目较少,而如果把工程业务权限收回总部,又会侵蚀到经销商的利益,而且零售端利润贡献大,需要优先考虑。这种管理体系的冲突短期无法解决。而欧神诺工程业务起家,不存在类似问题。

工程强势带来品牌效应:其一,瓷砖整体规模收缩但工程端快速扩张,工程强势的企业受关注;其二,与地产龙头合作为品质背书,工程端口碑优势转化为零售端品牌效应;其三,工程收入扩张助零售投入营销推广,释放品牌效应。

工程业务提升服务能力:瓷砖有半成品特性(需安装、售后),服务水平直接决定产品呈现效果。欧神诺深耕工程渠道,服务能力强、供应链完善。

工程产能扩张 利好零售:瓷砖运输费用占售价 10%,零售端由经销商承担,运输费对招商意愿影响明显。欧神诺新建广西基地,未来继续全国布局,促进跨域招商。

相关报告:智研咨询发布的 《2019-2025年中国瓷砖行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国瓷砖行业市场研究分析及产业前景研判报告

《2026-2032年中国瓷砖行业市场研究分析及产业前景研判报告》共十二章,包含中国瓷砖行业重点企业布局案例研究,中国瓷砖行业市场前景预测及发展趋势预判,中国瓷砖行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年全球瓷砖行业市场供需分析:产销量均有所提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)