一、机器视觉在智能制造中的地位向“必选”迈进

机器视觉(MachineVision)指的是通过光学的装置和非接触的传感器自动的接收和处理真实物体的图像,以获得所需信息或控制机器人运动的装置,通俗的说就是应用在工业领域的视觉应用。

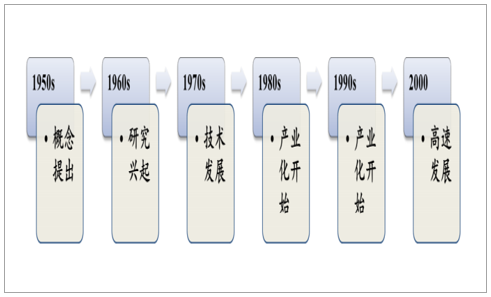

机器视觉概念在20世纪50年代提出,20世纪80年代开始逐步进入产业化,到2000年后进入快速发展期。经历了近20年的高速增长,我们认为机器视觉仍然是一个有较强成长动力的行业,主要驱动因素来自两个方面,一是对机器代人过程的不断进行、二是技术进步使得更多需求得以释放,前者的底层逻辑主要是人口红利的消失以及人生理能力的局限性,后者的底层逻辑主要是生产过程向更高效、更精确、更优质的进化。且随着时间推移,上述驱动因素的作用力不断增长,使得机器视觉在智能制造中的地位从“可选”逐步向“必选”迈进。

全球机器视觉发展历程

数据来源:公开资料整理

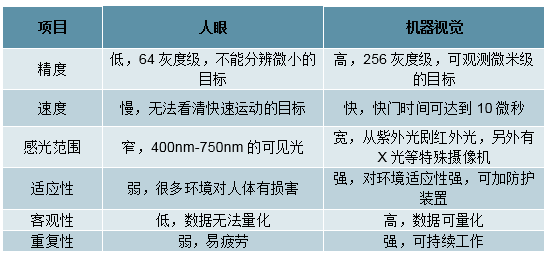

1、对经济性和质效的追求是推动机器视觉代人的基础动力:从经济性来看,市场上大多数机器视觉系统单价在3-5万元水平(主要取决于系统的复杂程度,简单的1-3万元,高参数或者3D系统可达20-30万元)。在发达国家,一个典型的10000万美元机器视觉系统应用可以替代3个年工资在20000万美元左右的工人,投入回收期非常短,且后续维护费用较低,具备明显的经济性。

随着人工成本上涨、人口红利逐步消失,对经济性的追求将推动机器视觉渗透率快速提升。从生产过程中的质量和效率来看,由于人眼天生的物理局限性以及人主观的情绪波动,在高通量、高速率、高精度等的生产环境中,机器视觉优势更加明显,有些需求甚至只有机器视觉才能满足。

人眼与机器视觉的对比

数据来源:公开资料整理

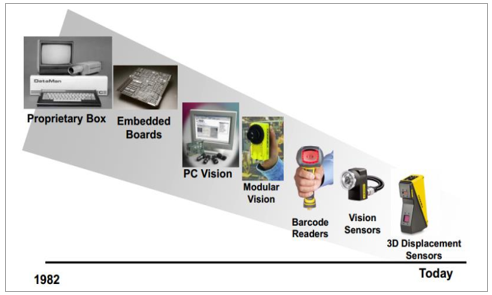

2、技术进步不断打开下游需求市场空间:机器视觉技术从1980s开始逐步产业化,经历了基于PC的视觉系统、模式视觉系统、条码扫描视觉系统、视觉传感器,发展到目前最先进的结合AI以及深度学习的3D视觉系统,技术的持续进入不断释放下游需求,推动机器视觉行业成长。

机器视觉的技术发展历史

数据来源:公开资料整理

以全球机器视觉龙头康耐视为例,基于在条形码扫描、3D机器视觉以及AI和深度学习等方面的技术进步,其近年来在物流、生物科学等领域的收入快速增长,2018年康耐视将自己的目标市场空间从29亿美元上调到了35.5亿美元,且未来还有进一步上调的潜力。

康耐视不断打开新的目标市场空间(百万美元)

数据来源:公开资料整理

展望未来,机器视觉行业主要有几个发展趋势:1)更多更快的图像数据传输、更先进的软件算法带来实现数字化、实时化和智能化的性能提升;2)硬件性能的提升(更高分辨率、更快扫描率等)和产品软件价格的下降推动机器视觉渗透率提升;3)产品向着小型化、集成化发展。

二、机器视觉行业发展历程

国外发展历程

起源于20世纪50年代的机器视觉,早期研究主要是从统计模式识别开始。工作主要集中在二维图像分析与识别上,如光学字符识别OCR(0pticalCharacterRecognition)、工件表面图片分析、显微图片和航空图片分析与解释。20世纪60年代的研究前沿是以理解三维场景为目的的三维机器视觉。1965年,Roberts从数字图像中提取出诸如立方体、楔形体、棱柱体等多面体的三维结构,并对物体形状及物体的空间关系进行描述。他的研究工作开创了以理解三维场景为目的的三维机器视觉的研究。

对积木世界的创造性研究给人们以极大的启发,许多人相信,一旦由白色积木玩具组成的三维世界可以被理解,则可以推广到理解更复杂的三维场景。于是,人们对积木世界进行了深入的研究。研究的范围从边缘、角点等特征提取,到线条、平面、曲面等几何要素分析,一直到图像明暗、纹理、运动以及成像几何等,并建立了各种数据结构和推理规则。

积木世界研究之后,机器视觉的理念逐步清晰,发展日益迅速:起步发展:20世纪70年代出现了一些视觉运动系统(Guzmanl969,Mackworthl973)。与此同时,美国麻省理工大学的人工智能(AI,ArtificialIntelligence)实验室正式开设“机器视觉”的课程,由国际著名学者B.K.EHorn教授讲授。大批著名学者进入麻省理工大学参与机器视觉理论、算法、系统设计的研究。

1977年,DavidMarr教授在麻省理工大学的人工智能(AI)实验室领导一个以博士生为主体的研究小组,于1977年提出了不同于“积木世界”分析方法的计算视觉理论,该理论在80年代成为机器视觉研究领域中的一个十分重要的理论框架。

蓬勃发展:20世纪80年代至今,机器视觉获得蓬勃的发展,新概念、新方法、新理论不断涌现。如:基于感知特征群的物体识别理论框架、主动视觉理论框架、视觉集成理论框架等。

从地区分布来看,机器视觉发展早期,主要集中在欧美和日本;随着全球制造中心向中国转移,中国机器视觉市场正在继北美、欧洲和日本之后,成为国际机器视觉厂商的重要目标市场,而欧美市场的份额稳中有降。不过整体来看,北美仍然是机器视觉最大的市场,比重在35-40%左右。

国内发展历程

相比全球,中国机器视觉发展较慢,1999-2003年是我国机器视觉发展的启蒙阶段,开始出现跨装也得机器视觉人才,2004年后迈入产业发展初期,机器视觉企业开始探索和研发自主产品并取得一些突破。近十年,中国机器视觉产业从发展中期迈向高速发展时期。目前,中国已有近百家机器视觉相关企业,从事安防、医疗及金融等各个领域。我国机器视觉发展历程可划分为启蒙、发展和高速发展三个阶段,目前正处于高速发展阶段。

启蒙阶段:在1999年到2003年的中国机器视觉的启蒙阶段,中国企业主要通过代理业务对客户进行服务。中国开始出现跨专业的机器视觉人才,从了解图像的采集和传输过程、理解图像的品质优劣开始,到初步的利用国外视觉软硬件产品搭建简单的机器视觉初级应用系统。早期的机器视觉从业人员同国外先进企业一起,通过极为广泛而艰辛的市场宣传和推广,技术交流和培训,项目辅导等等过程,不断地培训和引导中国客户对机器视觉技术和产品的理解和认知,从而启发客户发现使用机器视觉技术的场合,开启了中国机器视觉行业的历史历程。

在机器视觉行业的启蒙阶段,一些对品质有特别高要求同时对成本不特别敏感的工业领域,开始成为最早的机器视觉技术的收益者。如机器视觉技术进入了中国的特种印刷行业,为人民币的印刷质量和自动化水平提升、统一质量标准等等做出了杰出的贡献。在中国的另一个全球优势产业烟草行业,机器视觉技术进入烟叶异物剔除,包装检测等等方面的工序,替代人工的同时也大幅提升了产品的质量和生产效率。在特种印刷和烟草这两个行业机器视觉技术的成功应用以及类似技术后续在其他行业的扩展,也让更多工程技术人员和企业家第一次关注到视觉技术带给自动化产业的独特价值和广泛应用前景,整个行业进入发展阶段。

发展阶段:从2004年到2007年是机器视觉的发展阶段,这一阶段本土机器视觉企业开始起步探索更多由自主核心技术承载的机器视觉软硬件器件的研发,同时在机器视觉设备和系统集成领域新应用也不断涌现,多个应用领域取得关键性突破。从器件层面说,国内厂商陆续推出了全系列模拟接口和USB2.0接口的相机和采集卡,逐渐占据入门级市场,也出现了像凌云这样,专注于机器视觉平台软件产品开发的企业。

在设备和系统集成方面,随着电子制造产业全面转向”中国制造”,视觉技术在相关设备中的应用也蓬勃发展,例如PCB检测,SMT检测等等设备国产设备迅速兴起,凭借产品性价比和服务的优势填补了国内相关市场需求;随着部分海外从业人员回国创业,一些高端设备,如LCD的前道检测设备也开始在国内落地;在部分产业,如汽车,制药包装等等行业。随着国外产线逐渐向国内转移以及对产品质量的要求提升,这一阶段大批自动化领域的系统集成商开始熟悉并使用视觉技术;与此同时,国内的很多传统产业,如棉纺,农作物分级,钢铁,纸张等等行业,视觉技术作为提升质量和效率、取代人工的工具也开始了广泛的应用尝试。总体上视觉应用呈现百花齐放的旺盛状态。

高速发展阶段:从2008到2012年,中国机器视觉进入了高速发展阶段。众多机器视觉各种核心器件研发厂商出现,从相机、采集卡、光源、镜头到图像处理软件,数十家机器视觉技术的践行者,用他们的智慧和努力打造了中国创造的机器视觉产品。这些产品在广泛实践中不断完善,国内企业的视觉技术能力也得到了长足的积累和进步。

同时,随着视觉技术在PCB、SMT、半导体、太阳能、LCD、烟草、印刷、表面检测、制药包装、汽车等多个行业的广泛深度应用。特别值得一提的是消费电子类产品,如手机,电脑等等组装生产过程中的引导,测量,有无检测等相关需求的不断涌现,使得一大批真正的系统级工程师被培养出来。他们能够从系统的角度设计相关的视觉系统,掌握视觉和自动化相关的综合知识,最终将视觉的价值发挥到更多的领域中解决各类实际问题。

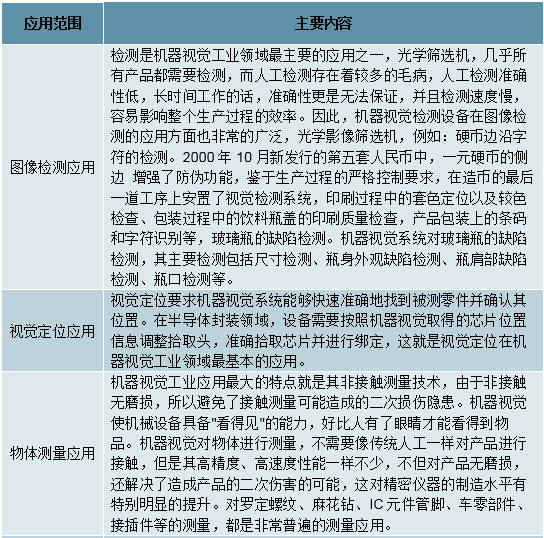

三、机器视觉主要应用范围

机器视觉可说是工业自动化系统的灵魂之窗,从物件/条码辨识、产品检测、外观尺寸量测到机械手臂/传动设备定位,都是机器视觉技术可以发挥的舞台,因此它的应用范围十分广泛,从作用看,主要包括图像检测应用、视觉定位应用、物体测量应用、物体分拣应用和图像识别应用。

机器视觉主要应用范围

数据来源:公开资料整理

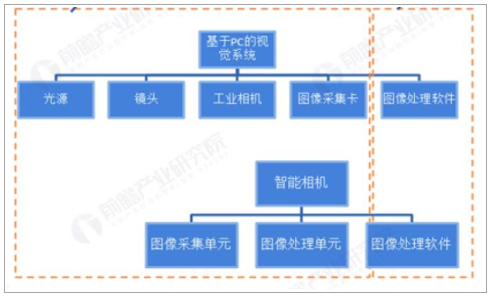

机器视觉的上游行业主要包括光源、镜头、工业相机(智能相机)、图像采集卡和图像处理软件等。

机器视觉上游行业分析

数据来源:公开资料整理

从下游应用行业看,国外主要应用于半导体及电子行业,其中大概40%-50%都集中在半导体行业,具体包括三大方面:PCB印刷电路:各类生产印刷电路板组装技术、设备;单、双面、多层线路板,覆铜板及所需的材料及辅料;辅助设施以及耗材、油墨、药水药剂、配件;电子封装技术与设备;丝网印刷设备及丝网周边材料等。SMT表面贴装:SMT工艺与设备、焊接设备、测试仪器、返修设备及各种辅助工具及配件、SMT材料、贴片剂、胶粘剂、焊剂、焊料及防氧化油、焊膏、清洗剂等;再流焊机、波峰焊机及自动化生产线设备。

子生产加工设备:电子元件制造设备、半导体及集成电路制造设备、元器件成型设备、电子工模具。机器视觉系统还在质量检测的各个方面已经得到了广泛的应用,并且其产品在应用中占据着举足轻重的地位。

随着中国制造业的蓬勃发展,机器视觉行业也在中国市场度过了发展的最初时期,不仅国际知名品牌纷纷在中国开展业务,中国本土的企业也逐渐兴起,机器视觉已为广大客户所熟知,应用范围也逐步扩大,由起初的电子制造业和半导体生产企业,发展到了包装,汽车,交通和印刷等多个行业,目前以电子及半导体和汽车行业应用居多。

工业4.0离不开智能制造,智能制造离不开机器视觉。机器视觉是实现工业自动化和智能化的必要手段,相当于人类视觉在机器上的延伸。机器视觉具有高度自动化、高效率、高精度和适应较差环境等优点,将在我国工业自动化的发展过程中发挥重要作用。

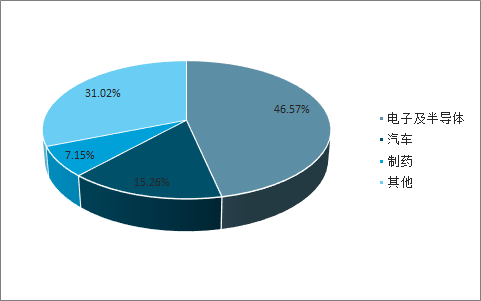

国内机器视觉主要应用领域占比

数据来源:公开资料整理

四、机器视觉市场快速增长

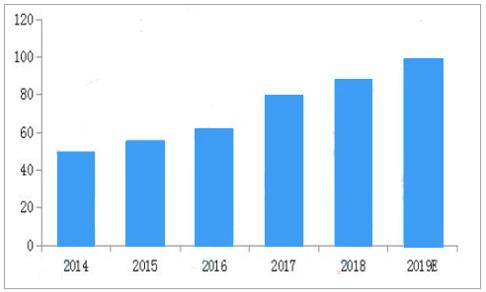

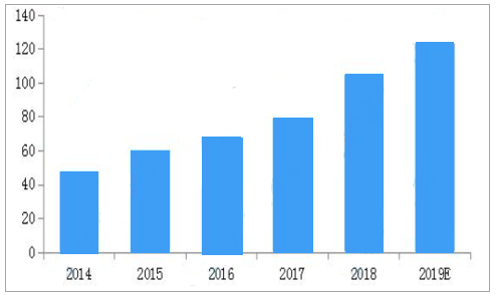

随着技术的进步以及应用成本的下降,机器视觉在工业中的渗透率日益提升,整个市场快速发展。2018年全球机器视觉市场规模超88亿美元,预计2019年这一数字将近100亿美元。从国内来看,2018年中国机器视觉市场规模首次超过100亿元,预计2019年市场规模将近125亿元。

全球机器视觉市场空间(亿美元)

数据来源:公开资料整理

中国机器视觉市场空间(亿元)

数据来源:公开资料整理

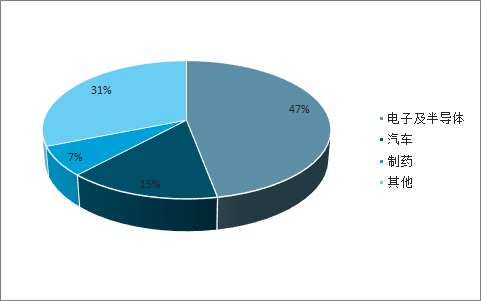

到2025年全球机器视觉市场空间将超过180亿美元,年均复合增速7.7%。预计国内市场从2018年104亿增长至2023年197亿元,年复合增长率达到13.63%。机器视觉广泛应用于电子及半导体、汽车制造、食品包装、制药等领域,其中电子汽车和电子是当前机器视觉最重要的应用领域。

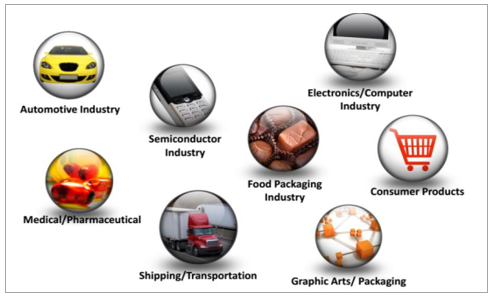

机器视觉的下游应用领域举例

数据来源:公开资料整理

全球机器视觉下游需求结构

数据来源:公开资料整理

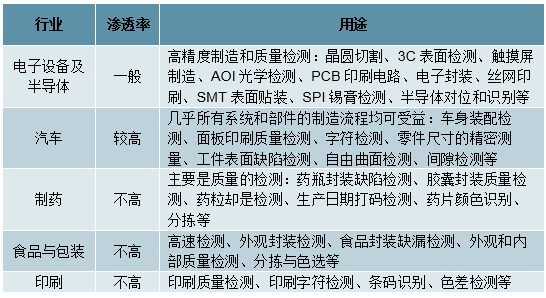

机器视觉下游应用梳理

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国机器视觉行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业级机器视觉行业市场全景调研及发展前景研判报告

《2026-2032年中国工业级机器视觉行业市场全景调研及发展前景研判报告》共十一章,包含中国工业级机器视觉行业发展环境洞察,中国工业级机器视觉行业市场前景预测及发展趋势预判,中国工业级机器视觉行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某机器视觉企业顺利通过2022年第四批专精特新“小巨人”认定[图]](http://img.chyxx.com/general_thumb/news/2.png?x-oss-process=style/w320)

![2024年中国机器视觉行业产业链图谱、市场需求及发展趋势研判:行业迎来爆发式增长,技术创新与国产化趋势双轮驱动智能制造未来[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)