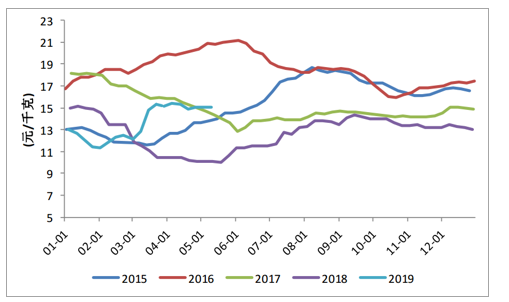

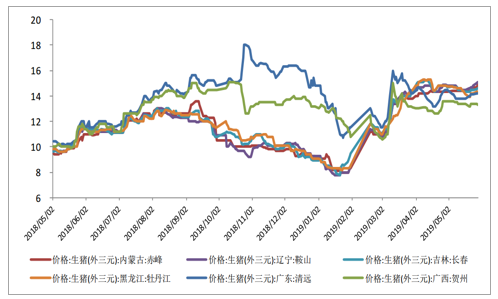

由于过年囤货需要消化,年后到2季度是猪肉的传统消费淡季。然而2019年年后猪价出现跳涨,而后四五月份全国猪价的整体走势维持平稳。虽然在五月份没有出现大家预期中大涨的情况,但从年后整体走势而言,明显维持了淡季不淡的趋势,也反映了供需偏紧的局面是确实存在的。

2019年年后猪价淡季不淡

数据来源:公开资料整理

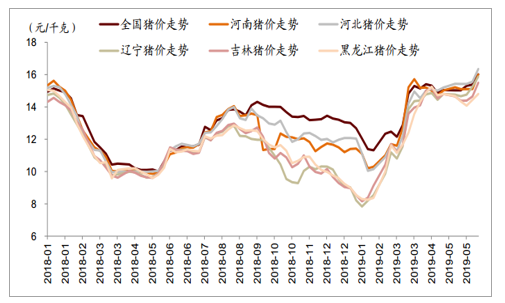

年初养殖盈利恶化,中小散户现金流普遍不佳:2019年春节前因农户加快抛售,主产区经历大幅深亏,其中河南、辽宁猪价在春节前分别最低跌至10.3、8.5元/千克,明显低于全国均价。如考虑散户14元/千克完全成本,即期产区净利率水平跌至-64.0%~-35.9%。对标历史,过去三十年散户年化净利率水平最低为2014年,当期也仅在-15.1%。这意味着春节前的亏损对于散养户来说已经是难以承受。同时考虑到2018年以来主产区的亏损时间长、亏损深度大,这将令散养户的现金周面临较大问题。

猪价分省走势

数据来源:公开资料整理

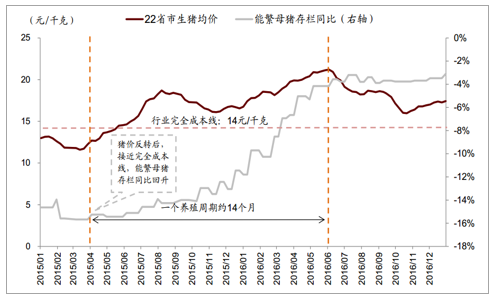

疫情背景下,养殖户补栏能力受到制约:从历史看,当猪价开始反转并逐步接近养殖户完全成本后,养殖户开始积极补栏,行业供给回升。2015年4月猪价反转并接近完全成本线,同期能繁母猪存栏同比跌幅收窄,以该时点向前推算一个完整养殖周期(约14个月),生猪出栏增加,2016年6月猪价也见到周期顶部。本轮周期中,因为疫情因素,养殖企业普遍新增防疫成本1~3元/千克,行业完全成本约在14~17元/千克,且考虑疫情导致的不确定性,我们判断养殖户需待猪价明确超过完全成本,才有更强补栏动力。从经济性考虑,疫情一定程度压制了养殖户补栏能力。

上轮周期中,猪价反转并接近成本线后养殖户开始补栏

数据来源:公开资料整理

2Q19猪价滞涨,源于屠宰端清查与南方抛售:猪价上涨是当前支持股价的核心催化剂。4~5月份猪价滞涨,也令养殖股股价表现走弱。从基本面看,我们认为猪价滞涨只是节奏的变化,或理解成涨幅的推迟。一方面,生猪屠宰企业的清查活动,包括5月1日前清查年屠宰5万头以上的企业,7月1日前清查其他屠宰企业,在一定程度上将屠宰企业库存挤向市场并压制短期价格;另一方面,两广地区疫情加强,南方抛售增多,也增加短期供给。向前看,屠宰企业库存下降后将有补库存动力,南方抛售后意味着后市无猪可售,二者均将助涨后市猪价。

农业农村部关于加强屠宰环节非洲猪瘟检测工作的通知

数据来源:公开资料整理

季节性叠加供给缺口,猪价仍是股价正向的催化剂:从季节性看,5~9月猪价处于季节性涨价阶段,因5月出栏生猪是前一年11月份出生,11月后随气温降低,仔猪死亡率提高,令5月后生猪出栏量降低,支撑猪价上涨。从供需看,即便考虑消费因疫情而出现下降,供给下降幅度也足以支撑猪价上涨。

整体看,我们初步判断2019年猪价逐季向上,年内高点在18~20元/千克左右,对生猪养殖股股价形成持续的正向刺激。

猪价季节性

数据来源:公开资料整理

压制五月猪价上涨的因素主要是短期市场供给增加造成的,目前利空因素影响逐步减弱,新一轮的猪价上涨即将开启。

影响市场价格的短期供需因素

数据来源:公开资料整理

正常出栏量:去年下半年南方地区疫情并未扩散,19年元旦前后正常补栏的仔猪在19年5月大量出栏。18年8月,非洲猪瘟疫情在我国首发,其对能繁母猪的淘汰将在19年6月开始影响生猪出栏。北方疫情加重发生在18年12月份,带仔母猪以及仔猪的淘汰也将在19年6月份开始影响市场供给,对应19年6月后生猪出栏量将逐月降低。

出栏体重:5月初市场对于5月中下旬猪价走高存在预期,养殖户压栏惜售导致5月生猪出栏体重有所上升,而肥猪的大量出栏拉低了全国市场均价。目前北方地区肥猪出栏比重较低,标猪短缺。南方压栏大猪消化还需时日,疫情抛售进入后期阶段,出栏体重将逐步下降。

区域生猪宰后体重(kg)

数据来源:公开资料整理

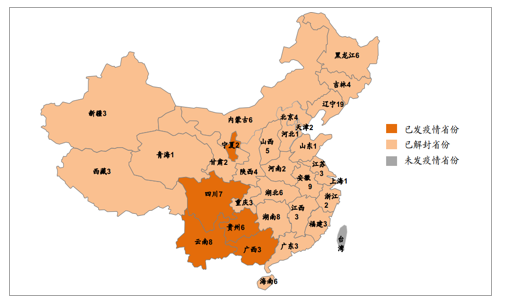

疫病抛售量:两广地区疫情在年后开始大面积爆发,致使区域生猪价格从3月中旬起出现了逆全国均价的明显下跌。并且两广地区抛售生猪大量流入周边省份以及华中、华东和西南地区,在一定程度上影响了全国猪价的上涨。目前广东地区经过前期抛售,供给缺口已现,上涨趋势已经开启。经过了2个多月的抛售,广西博白于5月26日报出一例疫情,生猪调运禁止出省,预计广西抛售已经接近尾声,剩余出栏将在短期内影响区域价格,但是对其他省份价格压制作用将基本消除。

疫情发展与区域猪价走势相关性强

数据来源:公开资料整理

疫情蔓延,夏季疫情发展仍存在变数:2018年以来中国散发非洲猪瘟疫情,且疫情呈现跳跃式发展,2019年10月从散发到蔓延全国,2018年11月从散户到规模养殖企业。我们认为疫情发展仍然存在不确定性,主要考虑夏季蚊虫多,疫情传播能力强,且中国尚无夏季防疫经验。一旦疫情夏季加强,或将进一步冲击行业产能,并提升市场对猪价高点的预期。

疫情发病数量及扑杀量统计

数据来源:公开资料整理

中国非洲猪瘟疫情地图

数据来源:公开资料整理

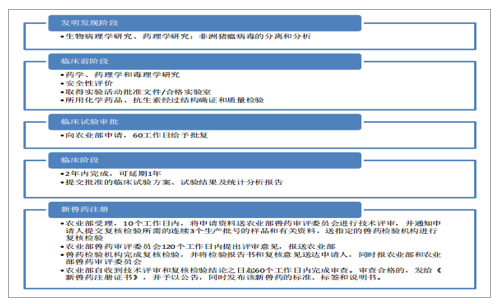

在5月24日举行的科研进展通报会上通告,由哈尔滨兽医研究所自主研发的非洲猪瘟疫苗取得了阶段性成果:成功创制非洲猪瘟候选疫苗,实验室研究结果表明,其具有良好的生物安全性和免疫保护效果,目前临床前中试产品工艺研究初步完成。根据新兽药研发上市流程,“分离毒株”处于新兽药研发的发明发现阶段,“创制候选疫苗”则处于临床前研究的阶段性成果,后续还要经过临床前中试生产、临床试验审批、临床试验、新兽药注册才能最终实现非洲猪瘟疫苗的商品化生产。根据国外非洲猪瘟疫苗的研发经验来看,临床阶段才是最难攻克的一环。以此前弱毒疫苗在葡萄牙和西班牙进行的田间试验为例,大量免疫后的猪出现了肺炎、运动障碍、皮肤溃疡、流产和死亡等疫苗免疫副作用,并且出现了大量病毒携带猪,此外还有很多在临床阶段面临难关的案例存在。因此我们判断,目前候选疫苗的创制给非洲猪瘟疫苗的研发带来了更多希望,但是后续临床试验仍需要持续投入资金与时间,存在更多不确定性,即使审批流程加速,距离成熟疫苗的研制成功、实现商用还需要至少1-2年的时间。我们并不排除,短期会推出并不完全成熟的疫苗产品,作为市场安慰剂提振养殖户信心的可能性,然而从功效上来讲,预计此类产品无法在短期内有效解决产能短缺的问题。

新兽药研发上市流程

数据来源:公开资料整理

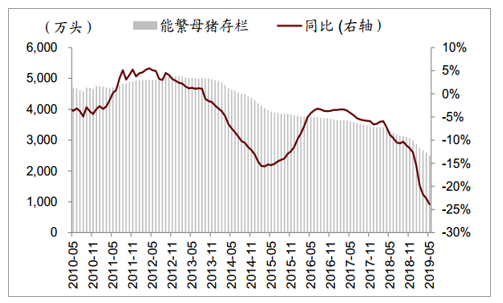

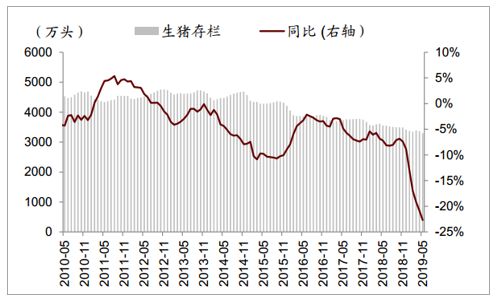

能繁母猪存栏同比大跌,产能加速去化:本轮猪周期中,因低养殖盈利叠加非洲猪瘟疫情,生猪产能明显下滑。2019年5月生猪存栏、能繁母猪存栏同比下跌22.9%、23.9%。从地方来看,主产区产能下降同样明显,2019年2月种猪存栏较2018年7月下降41.2%;调研猪场能繁母猪数量普遍下降20%以上,部分猪场能繁母猪数量断崖式下降。行业产能出清力度约30%的判断。整体看,2019年产能下降幅度已超上一轮周期,这令猪价上涨趋势确定,本轮周期中高点大概率刷新历史高点。

能繁母猪存栏同比下滑

数据来源:公开资料整理

生猪存栏同比下滑

数据来源:公开资料整理

需求端略有下滑,长期看回补。非洲猪瘟疫情在其集中爆发省份会在3个月之内影响区域猪肉消费,随着疫情高峰期过去,终端市场需求将会回补。

2019年前21周,全国主要批发市场白条猪肉消费量同比下降14%,鉴于上半年南方疫情较为严重,我们判断在疫情高峰过境之后,下半年需求将逐步回补,预计全国全年猪肉消费量有小幅下滑,预计下滑幅度在10%左右。替代供应难补缺口。受到我国消费习惯的影响,猪肉是我国最大的肉类蛋白消费品,2018年全国猪肉产量5404万吨,禽肉产量1994万吨。鸡肉作为最方便,最具性价比,最易接受的猪肉替代品,其每年产量不足猪肉的一半。从细分品种来说,白羽肉鸡受到国外引种的限制,2019年预计引种量与去年基本持平,其本身供需就维持在紧平衡状态,鸡苗价格长期高位也反映了行业在极度景气的局面下,在换羽意愿极强的情况下,仍旧保持供给短缺的局面,说明白羽肉鸡供给短期很难大幅增长。而黄羽肉鸡多饲养在南方水网地区,属于养殖环保所规定的限制养殖区域,受到环保、拿地等因素的限制,短期也难以迅速上量。根据禽料的增长规模来侧面验证,2019年1-4月肉禽饲料同比增长11.2%,我们认为肉禽养殖增量在10%左右,预计增加鸡肉供应量在200万吨。

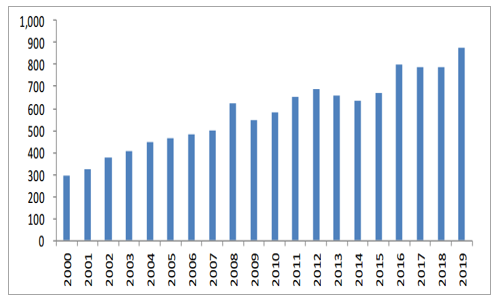

贸易战形势下,进口增长乏力。2018年全球猪肉进口量为790.6万吨,预计2019年略有增长至876.6万吨。考虑到日本、墨西哥等国家每年固定100万吨以上的进口需求,在出口总量没有大幅增长的情况下,可供调节给我国的进口量增长的空间并不大。

全球猪肉贸易量每年800-900万吨

数据来源:公开资料整理

并且中美贸易战愈演愈烈,本来预期从美国进口的部分猪肉订单取消,也会在一定程度上影响我国猪肉进口量。我国2018年进口猪肉156.1万吨,预计2019年进口量会有小幅增长,预计在200万吨左右。

供需缺口预测

数据来源:公开资料整理

综合来看,我们认为2019年全年的供应缺口在221万吨左右,并且在释放节奏上来看,供需缺口会从二季度开始逐步扩大,并在下半年消费旺季来临之际全面爆发。从后备母猪补栏看后续供应情况,供需缺口的持续扩大至少可以看到2020年年中。目前复养未见大面积成功案例,回交能提供的增量非常有限,疫苗研发还有漫漫长路要走,短期未见产能回升的任何态势,预计2020年供需缺口会继续扩大至千万吨以上。而巨大的供需缺口只能采用涨价的方式来体现,因此我们判断超级猪周期强势来袭,本轮猪价上涨的长度,涨幅的高度都将超过以往任何一轮周期。预计2019年猪价高点将破上一轮高点,达到21元以上,均价预计在17元/kg,2020年猪价持续走强,预计高点达到25-30元,均价预计在22元/kg。

相关报告:智研咨询发布的《2019-2025年中国猪肉连锁零售行业运营态势及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)