光伏(PVorphotovoltaic),是太阳能光伏发电系统(photovoltaicpowersystem)的简称,是一种利用太阳电池半导体材料的光伏效应,将太阳光辐射能直接转换为电能的一种新型发电系统,有独立运行和并网运行两种方式。

同时,太阳能光伏发电系统分类,一种是集中式,如大型西北地面光伏发电系统;一种是分布式(以>6MW为分界),如工商企业厂房屋顶光伏发电系统,民居屋顶光伏发电系统。

一、概况

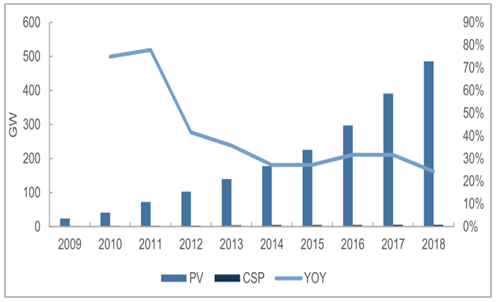

全球太阳能发电主要以光伏(PV)为主,占比接近99%,聚焦式太阳能发电(CSP)占比非常少。根据调查数据显示,近年来光伏累计装机增速虽然不复过去指数式爆发的盛况,但仍然维持在20%以上。

2009-2018年全球光伏累计装机容量

数据来源:公开资料整理

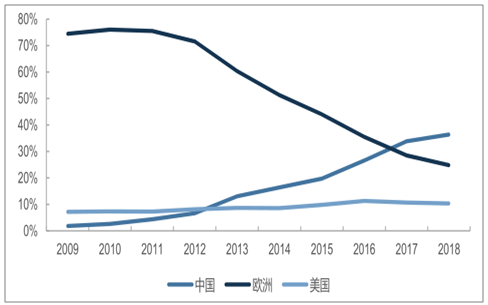

与风电类似,全球光伏装机主要在中美欧三地。欧洲一度占据全球近八成的光伏装机量,但随着我国光伏行业的强势崛起,目前中国已经超越欧洲成为全球最大的光伏市场。据调查数据显示,截至2018年底,中国、欧洲、美国三地累计装机容量占全球总装机容量的占比分别式36%、25%和10%,合计占比超七成。

2009-2018年全球累计装机主要在中欧

数据来源:公开资料整理

从新增装机来看,近三年有将近一半的新增光伏装机位于中国。根据调查统计从2011-2018年,中国新增光伏装机容量与占全球新增容量的比例双双大幅提升,新增容量由2.7GW最高增长到53GW,占比由9%最高提升到超过50%。中国光伏市场的重要性举足轻重。

二、光伏产业链

中国广阔的市场孕育了我国强大的光伏产业链,从上游的硅料、硅片生产,中游的电池片、组件制造,到下游光伏电场的建设安装、发电运营,各个环节产能惊人,同时也诞生了一批优秀的企业。

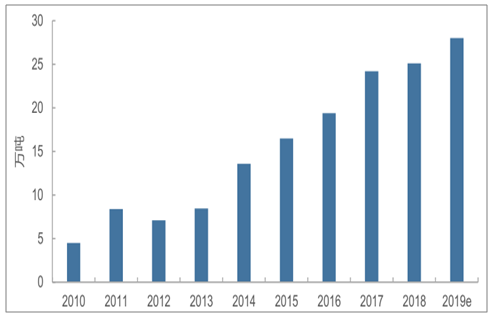

根据调查数据统计,多晶硅方面,2018年,我国国多晶硅产能超过万吨的企业有10家,产能利用率保持在较高水平,产量超过25万吨。2019年多晶硅产量预计将达到28万吨。

2010-2019年我国多晶硅产量及预测

数据来源:公开资料整理

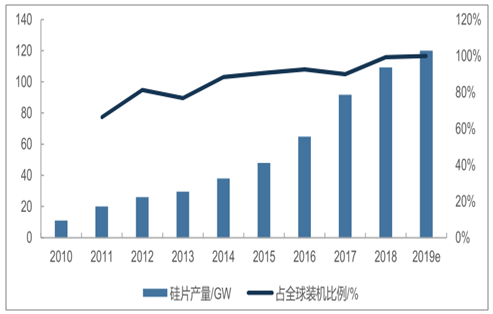

硅片方面,2018年全国硅片产量约为109.2GW,同比增长19.1%。全球前十大生产企业均位居中国大陆,预计2019年全国硅片产量将达到120GW。

我国的硅片产能几乎可以满足全球光伏产业的需求。从2012年开始,我国硅片产量占全球当年装机量的八成以上,且占比逐年提高。到2018年,当年全球新增光伏装机110GW,我国硅片产量约109GW。预计到2019年,我国硅片的产量或不低于全球光伏装机需求。

2010-2019年我国硅片产量几乎满足全球光伏及预测

数据来源:公开资料整理

晶硅电池片方面,2018年,全国电池片产量约为87.2GW,同比增长21.1%。电池片产量超过2GW的企业有12家,其产量占总产量的53.4%,集中度进一步提高。CPIA预计2019年全国电池片产量将超过90GW以上。电池片产量在全球光伏装机需求的八成左右。

我国电池片产量几乎满足全球需要

数据来源:公开资料整理

组件方面,2018年,全国组件产量达到85.7GW,同比增长14.3%,以晶硅组件为主。组件产量超过2GW的企业有11家,其产量占总产量的62.3%,集中度进一步提高。

预计2019年组件产量将超过90GW。目前我国的组件产量满足了全球80%左右的需求。根据调查数据显示,2018年中国企业晶科以11.6GW的出货量和12.8%的市场份额继续保持全球组件出货第一的位置。2018年全球组件出货量排名前10的公司中,9家来自中国。排名前五的企业均来自中国,它们合计占据了46.3%的市场份额。

2018年全球组件出货量排名

2018排名 | 厂商名称 | 2018年出货 量(GW) | 2018年市场 份额(%) |

1 | 晶科 | 11.6 | 12.8 |

2 | 晶澳 | 8.8 | 9.7 |

3 | 天合光能 | 8.1 | 8.9 |

4 | 隆基乐叶 | 7.2 | 7.9 |

5 | 阿特斯 | 6.4 | 7 |

6 | 韩华 | 5.6 | 6.2 |

7 | 东方日升 | 4.8 | 5.3 |

8 | 协鑫集成 | 4.1 | 4.5 |

9 | 顺风 | 3.4 | 3.7 |

10 | 中利腾晖 | 2.9 | 3.2 |

11 | FirstSolar | 2.7 | 3 |

数据来源:公开资料整理

光伏逆变器方面,根据2018年逆变器销量的统计数据,一共5家中国企业上榜,其中,华为、阳光电源仍旧牢牢占据排行榜前二的位置。上能电气排名滑落一位,位列第六;特变电工表现不佳,由第4位掉落到第十的位置。

2018年逆变器销量全球排名

2018年排名 | 企业 | 国家 | 份额 |

1 | 华为 | 中国 | 22% |

2 | 阳光电源 | 中国 | 15% |

3 | SMA | 德国 | 8% |

4 | powerElectronics | 西班牙 | 6% |

5 | ABB | 瑞士 | 5% |

6 | 上能电力 | 中国 | 5% |

7 | 固德威 | 中国 | 4% |

8 | SolarEdge | 以色列 | 4% |

9 | Ingeteam | 西班牙 | 3% |

10 | 特变电工 | 中国 | 3% |

- | 其他 | - | 25% |

数据来源:公开资料整理

三、政策

根据国家发改委价格司的统计,2018年可再生能源补贴资金缺口累计达到1200亿元,其中光伏补贴缺口超600亿,并且按照过往几年光伏较快的增长势头,如果装机规模不加遏制,补贴资金缺口将逐年扩大。

在光伏行业发展过热背景下,为了促进光伏消纳、助力产业升级、改善营商环境,2018年5月31日,国家发展改革委、财政部、国家能源局联合印发了《关于2018年光伏发电有关事项的通知》(简称“531新政”)。

补贴退坡。新投运的光伏电站标杆上网电价每千瓦时统一降低0.05元,I类、II类、III类资源区标杆上网电价分别调整为每千瓦时0.5元、0.6元、0.7元(含税),分布式光伏发电项目,全电量度电补贴标准降低0.05元,即补贴标准调整为每千瓦时0.32元(含税)。

限制规模。2018年国家将暂不安排地面电站建设指标,分布式光伏建设规模将控制在10GW,因此2018年剩余光伏安装量将来自于分布式、光伏扶贫、领跑者项目及各地不需要补贴的光伏项目。

光伏补贴逐年下调

单位:元/kWh | I类资源区 | II类资源区 | III类资源区 | 分布式补贴 |

2012 | 1.15 | 1.15 | 1.15 | 0.42 |

2013 | 1 | 1 | 1 | 0.42 |

2014 | 0.9 | 0.95 | 1 | 0.42 |

2015 | 0.9 | 0.95 | 1 | 0.42 |

2016 | 0.8 | 0.88 | 0.98 | 0.42 |

2017 | 0.65 | 0.75 | 0.85 | 0.42 |

2018(531前) | 0.55 | 0.65 | 0.75 | 0.37 |

2018(531后) | 0.5 | 0.6 | 0.7 | 0.32 |

2019E | <0.4 | <0.45 | <0.55 | <0.18 |

数据来源:公开资料整理

2018年9月13日,国家能源局发布了《关于加快推进风电、光伏发电平价上网有关工作的通知(征求意见稿)》,鼓励推动平价上网项目,将平价上网项目审批权下放至地方。

10月9日,三部委联合发布《关于2018年光伏发电有关事项说明的通知》,将5月31日之后,6月30日之前并网的户用光伏纳入国家补贴项目;将已经纳入2017年指标、且在6月30日(含)前并网的光伏电站项目,执行2017年电价。

10月16日,国家能源局印发了《关于光伏发电领跑基地奖励有关事项的通知》意见的函,计划对2017年光伏发电领跑基地给予3个150万千瓦建设规模奖励激励。

12月4日,发改委、能源局印发《清洁能源消纳行动计划(2018-2020年)》,提出要保障清洁能源行业高质量健康发展,测算并细化分解了风电、光伏、水电、核电等各能源品种逐年的具体目标:2018年,风电利用率高于88%(力争达到90%以上),光伏发电利用率高于95%,全国水能利用率95%以上,大部分核电实现安全保障性消纳;2019年,风电利用率高于90%(力争达到92%左右),光伏发电利用率高于95%,全国水能利用率95%以上,核电基本实现安全保障性消纳;2020年,风电利用率达到国际先进水平(力争达到95%左右),弃光率低于5%,全国水能利用率95%以上,核电实现安全保障性消纳。

进入2019年,光伏政策持续向好。2019年4月28日,发改委发布了2019年光伏电价政策,将三类资源区集中式电站标杆上网电价改为指导价,分别为:Ⅰ类地区0.4元/千瓦时、Ⅱ类地区0.45元/千瓦时、Ⅲ类地区0.55元/千瓦时。村级光伏扶贫电站(含联村电站),对应的I~III类资源区上网电价保持不变,仍分别按照每千瓦时0.65元、0.75元、0.85元执行。户用分布式调整为每千瓦时0.18元,其他工商业分布式补贴不超过0.10元。

2019年光伏政策

发文时间 | 单位 | 文号 | 文件名称 | 简介 |

2019年1月7日 | 国家发展改革委、国家能 源局 | 发改能源〔2019〕19号 | 关于积极推进风电、光伏 发电无补贴平价上网有 关工作的通知 | 鼓励平价上网,并给出具 体的优惠政策。 |

2019年1月22日 | 国家发展改革委、国家能 源局 | 发改运行〔2019〕144 号 | 关于规范优先发电优先 购电计划管理的通知 | 优先发电价格按照“保量 保价”和“保量限价”相结 合的方式形成,实行“保 量保价”的优先发电计划 电量由电网企业按照政 府定价收购,“保量限价” 的优先发电计划电量通 过市场化方式形成价格。 |

2019年2月1日 | 国家能源局综合司 | 国能综通新能〔2019〕 11号 | 关于发布2018年度光伏 发电市场环境监测评价 结果的通知 | 根据市场环境监测评价 结果控制各省的装机规 模 |

2019年3月20日 | 财政部、国家发展改革 委、国家能源局、国务院 扶贫办 | 财建〔2019〕48号 | 关于公布可再生能源电 价附加资金补助目录(光 伏扶贫项目)的通知 | 公布2019年进入光伏扶 贫补贴目录的项目 |

2019年4月12日 | 国家能源局、国务院扶贫 办 | 国能发新能〔2019〕37 号 | 关于下达“十三五”第二 批光伏扶贫项目计划的 通知 | 公布1.673GW的光伏扶 贫项目清单 |

2019年4月28日 | 国家发展改革委 | 发改价格〔2019〕761 号 | 关于完善光伏发电上网 电价机制有关问题的通 知 | 确定了2019年的不同类 型光伏项目的标杆电价 |

2019年5月10日 | 国家发展改革委国家能 源局 | 发改能源〔2019〕807 号 | 关于建立健全可再生能 源电力消纳保障机制的 通知 | 俗称“配额制”,确定了每 个省份电力消纳中,可再 生能源与非水可再生能 源的比例 |

2019年5月20日 | 国家发展改革委办公厅、 国家能源局综合司 | 发改办能源〔2019〕594 号 | 关于公布2019年第一批 风电、光伏发电平价上网 项目的通知 | 公布了14.78GW的平价 上网光伏项目,其中 4.6GW2019年并网 |

2019年5月28日 | 国家能源局 | 国能发新能〔2019〕49 号 | 关于2019年风电、光伏 发电项目建设有关事项 的通知 | 确定了2019年不同类型 新增光伏项目的管理办 法,除光伏扶贫和户用外 全部开展竞价;给出存量 光伏项目的处置意见 |

2019年5月31日 | 国家能源局 | - | 第三期光伏发电领跑基 地奖励激励信息公示 | 确定了第三批领跑者 1.5GW奖励指标的获得 城市:白城、达拉特旗、 泗洪 |

数据来源:公开资料整理

此次电价政策将标杆电价改为指导价。在固定补贴和平价上网之间形成良好过渡,平滑了行业去补贴带来的影响。光伏定价基本符合预期,预计我国全年仍将保持40GW以上的装机规模。

2019年5月28日,能源局发布了2019年正式光伏政策,该政策与此前几轮征求意见稿内容基本吻合,符合市场预期,即“在光伏全面实现平价上网前,对于不需要国家补贴的项目,由地方按规定自行组织建设;对于需要国家补贴的新建项目,原则上均应由市场机制确定项目和实行补贴竞价。”

根据2019年光伏政策的要求,竞价项目需7月1日前上报至能源局,指标有望于7月中旬陆续下发,2019年下半年国内光伏市场将陆续启动。

四、消纳改善

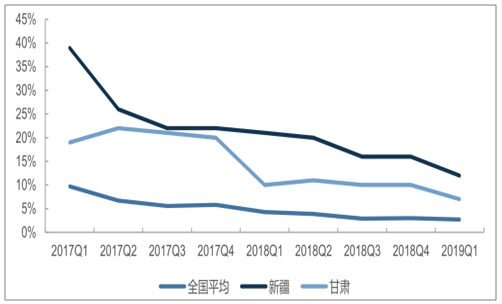

根据能源局的数据,2019年一季度,全国光伏发电量440亿千瓦时,同比增长26%;弃光电量12.4亿千瓦时,同比减少3.8亿千瓦时;弃光率2.7%,同比下降1.7个百分点,实现弃光电量和弃光率“双降”。弃光主要集中在新疆和甘肃,其中,新疆(不含兵团)弃光电量3.5亿千瓦时,弃光率12%,同比下降9.4个百分点;甘肃弃光电量2.1亿千瓦时,弃光率7.2%,同比下降2.9个百分点。

弃光率是国家进行光伏行业政策调控的重要参考指标,全国及重点地区弃光率的逐季改善有利于西北光照资源丰富地区装机空间的打开。

弃光率逐季得到改善

数据来源:公开资料整理

现阶段我国光伏伏度电成本还同国内的火电上网标杆电价有一定差距,但通过管控非技术成本,光伏的度电成本同火电的差距越来越小。从第三批领跑者的招标电价来看,光伏电价与当地的火电差价在0.0369-0.1255元/kWh,差距进一步减小,随着成本下降,效率的提升,目前在山东、内蒙古等地已有部分项目在朝着平价上网的目标推进。

2019年5月20日,国家发改委、国家能源局发布了《关于公布2019年第一批风电、光伏发电平价上网项目的通知》,公布了14.78GW的平价上网光伏项目,其中4.6GW的项目将在2019年内并网。这些平价项目主要分布在东北、中部、华南三地。

光伏发电的度电成本主要由三个因素决定:单位建设成本,有效利用小时数,以及融资成本,我们测算了在上网电价为0.40元/kWh、自有资金30%、贷款期限10年、贷款利率为6%条件下,资本金IRR同光伏系统造价的关系。可以发现,假设系统造价3.5元/瓦,年有效利用小时数1400小时的区域,对应的资本金IRR接近10%;光照时间为1300小时,对应的资本金IRR超过7%。

要实现光伏全面平价上网,必须从降本增效两方面同时切入。增效即提高发电量,可以通过提高利用小时数,采用高效电池技术等方法来实现;成本构成中非硅成本的占比日益提高,降低非硅成本的重要性日益显现。

2018年,全投资模型下地面光伏电站在1800小时、1500小时、1200小时、1000小时等效利用小时数的LCOE分别为0.22、0.37、0.46、0.55元/KWh。

如果保持1400小时以上的利用水平,未来随着组件、逆变器等关键设备的效率提升,面组件、跟踪支架等的使用,运维能力的提高,预计2021年后在部分高脱硫煤电价地区可优先实现与煤电同价。

2018年,全投资模型下分布式光伏发电系统在1800小时、1500小时、1200小时、1000小时等效利用小时数的LCOE分别为0.21、0.32、0.40、0.48元/KWh。

目前国内分布式光伏主要分布在浙江、山东、河南、广东等省份,等效利用小时数通常在1000-1100小时左右。

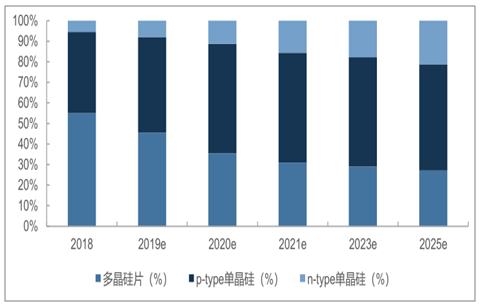

随着光伏市场的不断发展,高效电池将成为市场主导,单晶硅电池市场份额逐步增大,2018年单晶硅片市场份额超过40%,CPIA预计2019年将超过一半。随着异质结电池、N型PERT电池的应用推广,N型单晶硅片的市场份额,也将逐年提高。而多晶硅片的市场份额未来将逐步下降。

单晶份额提升,多晶份额受到压缩

数据来源:公开资料整理

五、出口

光伏产品对外贸易形势良好。2018年8月欧盟宣布,对华光伏反倾销和反补贴措施将于9月3日到期后终止,标志着欧盟对我国长达五年的“双反”告一段落。取消限制令是对整个欧盟最有利的决定,将真正实现双方产业的互利共赢,对其他国家也将起到引导示范作用。美国从2011年起开始实施贸易保护措施,2011年美国即开始“双反”调查并征收关税,2014年对我国发起第二次“双反”调查,2017年发起201调查并准备征收30%的关税,2018年又将光伏产品加入500亿征收清单中。然而,八年来我国光伏产品全球市场占有率越来越高,美国光伏企业相继破产或外移,其光伏产能从2011年的1.5GW跌至2017年的1GW。事实证明,贸易保护不是出路。

2018年光伏产品(硅片、电池片、组件)出口总额161.1亿美元,达到“双反”后最高水平,同比增长10.9%;硅片、电池片受价格跌幅影响,出口价减量增;组件出口额和出口量双升,占比由71.9%提升至80.6%。各环节出口均超过2017年,其中组件出口量月41GW,同比增长30%。多晶硅进口约12.5万吨,同比下降20%,进口额为18.7亿美金,同比下降21.9%(不含保税区)。

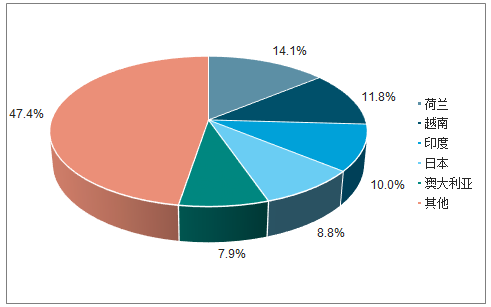

光伏组件出口市场集中度继续下降,形成传统市场和新兴市场(南美、中东、北非)结合的多元化市场。欧盟取消“双反”后,欧洲市场复苏,对欧洲主要国家(荷兰、德国、英国)的组件出口有所增长;对乌克兰、西班牙的出口大幅增长。受201调查影响,2018年对美国的光伏组件的直接出口近3141万美元,同比下降90%以上。

2018年组件出口国家分布

数据来源:公开资料整理

根据调查数据统计,我国已有超过20家的光伏企业通过合资、并购、投资等方式在海外布局产能;主要集中在越南、泰国、马来西亚等东南亚国家。其中,2018年海外布局的电池片有效产能达到12.2GW,组件有效产能达到18.1GW,。此外,硅片、逆变器、光伏玻璃、背板、EVA等配套产品的产能向海外布局也开始增多,海外基地的产业配套能力逐渐增强。在“531新政”的影响下,国内企业将电站开发、EPC运营服务、储能业务向海外扩张布局,行业正在掀起新一轮的“走出去”浪潮。

光伏发电在很多国家已成为清洁、低碳、同时具有价格优势的能源形式。不仅在欧美日等发达地区,在中东、南美等地区国家也快速兴起。2018年,全球光伏新增装机市场预计达到110GW,创历史新高。2019年,在光伏发电成本持续下降和新兴市场拉动等有利因素的推动下,全球光伏市场仍将保持增长,预计全年全球光伏新增装机量将超过110GW,乐观情形下甚至达到120GW。预计到2025年全球年新增光伏装机将达到200GW。即使是保守估计,到2025年全球光伏年新增规模也将达到165GW,新增装机复合年化增长速度约6%。

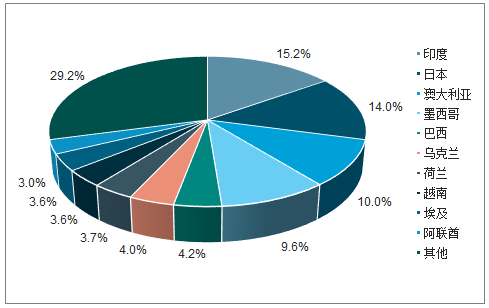

根据最新的海关数据,2019年4月,国内光伏组件出口量约为5.7GW,同比增长172%,环比下降9%。1~4月份的总出口量约为20.6GW,同比增长81%。由于海外很多国家在3月份存在抢装现象,近三年的4月份的需求量都会出现环比下降。即使如此,2019年4月份的数据仍然远超往年。

分国家来看,前五名的出口国家分别是荷兰,越南,印度,日本和澳大利亚,它们占据了超过一半的出口额。

按厂商来看,排名前五的企业分别是晶科、晶澳、天合、阿特斯和隆基,它们合计占据了接近一半的出口份额。

2019年1-4月份主要出口国累计占比

数据来源:公开资料整理

2019年1-4月份主要出口企业累计占比

数据来源:公开资料整理

虽然美国曾是中国光伏产品的第二大出口国,但由于2017年201法案实施之后,2018年中国对美国的光伏产品出口量几乎为0;而2019年1~4月份的数据也印证了,中国的出口主要在欧洲、日本、东南亚。中美贸易战对中国光伏行业的出口几乎无影响。

六、发展前景

目前光伏平价路径已然清晰,预计未来1-2年内可以实现光伏全面平价上网。多家机构预测2019年全球装机在110-130GW之间,预计中国可以实现超过40GW的光伏装机。

预测,印度、美国、欧洲三大市场2019年的需求相比去年都进一步提升,部分新兴市场如巴西、埃及等也都可能较去年成长,整体海外市场动能明确。光伏需求逐年成长,且目前看来2020年也是许多国家的政策节点,整体需求从2019下半年到2020年都会是需求旺盛的期间。若以乐观值来看,2020全球需求就有望挑战150GW,随后将继续逐年上升。

中国2019年的光伏政策已经明确,与市场预期一致,2019年下半年国内市场随即启动,光伏行业复苏的确定性提高,产业链各环节尤其是龙头将受益于平价前的最后一波需求反弹。

乐观预测,如果光伏平价上网顺利推进,到2025年,全球光伏年新增装机将达到200GW,中国年新增装机将达到80GW。保守估计的话,2025年,全球光伏年新增装机也有165GW,国内年新增装机约65GW。随着平价时代的到来,光伏行业的发展将进入全新阶段。

相关报告:智研咨询发布的《2019-2025年中国光伏组件行业市场现状分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询