一、市场空间:“十三五”场地修复为主战场,市场空间大

土壤修复可以分为场地土壤修复、农田土壤修复、矿山土壤修复三大类;土壤污染历史问题严重,众多污染土地无法理清责任人,难以贯彻污染者付费原则,资金来源严重依赖政府财政;当前地方政府去杠杆背景下,政府支付能力受限,土壤修复商业模式急需破局。

为满足城市建设用地需要,我国已逐步实施“退二进三”、“退城进园”和“产业转移”等政策,许多大中城市正面临重污染工业企业的关闭和搬迁,由此出现大量工业遗留和遗弃场地。这些场地因生产历史悠久、工艺设备相对落后,加之生产过程中管理粗放、环保措施缺乏或不完善及对危险废物处置不当等情况,造成了土壤、地表水和地下水的严重污染。

近年来,由于人口急剧增长,工业迅猛发展,工业固体废物不断向土壤表面堆放和倾倒,有害废水不断向土壤中渗透,大气中的有害气体及漂浮的尘土不断随雨水降落在土壤中,通过这些污染源的共同作用,产生了工业污染场地。

目前,全国涌现了数以万计的工业污染场地,这些场地的土壤往往受到挥发性有机污染物、重金属等多种污染物的污染,污染程度重、污染分布相对集中,其中华东华南地区受重金属污染场地较为密集,主要分布在湖南、云南、广西、广东等地区,北方则相对较少。

工业企业搬迁后遗留污染场地是社会经济发展的产物,常常伴随城市扩张或城市结构布局的调整产生,污染场地的管理和修复已经成为世界性的难题。

目前探索相对成功的模式为场地修复商业用地增值流转模式,即位于城区或边缘的具有一定经济价值的污染场地经过修复之后开发为商场等商业用地或公共设施用地。付费方为多地方地产开发商或土地储备中心,以土地开发收益弥补土壤修复成本。而农田和矿区由于距离城区较远,土地经济附加值较弱,并不适用于增值流转模式,修复资金主要依赖于地方财政,目前尚无合理有效的商业模式。《土壤污染防治法》提出对农用地以优先保护和农艺调控、替代种植等安全利用为主;农田修复市场可持续开发尚待观察;矿区土壤修复以阻断隔绝外部环境的风险管控措施为主。另外,国家对污染土壤的管理原则为“预防为主、保护优先、风险管控”,在市场起步阶段对土壤修复的第三方治理市场不宜过度高估。

商业用地增值流转土壤修复模式示意图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国场地修复行业市场需求预测及投资未来发展趋势报告》

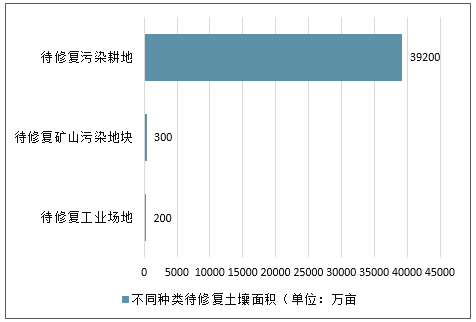

根据国家“到2020年现有位于城镇内人口密集区域的危化品生产企业全部启动搬迁改造”的指标,可以推测我国有待修复的工业场地存量200万亩,根据招投标现状来看,每块地修复成本从百万至千万甚至上亿不等,保守估计以每亩地20-50万元价格来估算,则场地修复市场空间将达到1万亿元;我国的待修复矿山污染地块在300万亩左右,保守估计以每亩地5-10万元左右价格垃圾进行估算,则矿山修复市场空间将达到3000亿元左右;待修复的污染耕地面积约为3.92亿亩,每亩耕地修复价格以1万元为计算,则污染耕地修复市场空间为3.92万亿。总计来看,这三类待修复土壤潜在市场空间达5.22万亿元。

我国不同种类待修复土壤面积(单位:万亩)

数据来源:公开资料整理

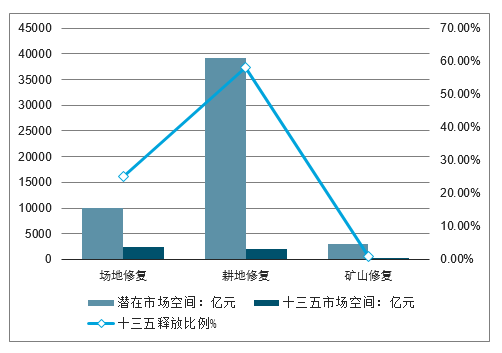

在多项政策推进下,城市场地修复和耕地修复有望率先启动,而矿区修复主要是在资源化的基础上修复。场地修复主要由于工业用地的经济效应,其修复价值能优先得到资本的认可进而启动较快,耕地修复主要还是靠政府推动。另外,“十三五”期间,场地修复土壤、耕地修复土壤、矿山修复土壤将分别释放25%、58%、1%,则这三类土壤修复工作在“十三五”期间市场空间分别为2500亿元、1960亿元、300亿元。

“十三五”期间土壤修复市场空间测算

数据来源:公开资料整理

当前开展工业污染场地修复的主要是北京、上海、南京、重庆等大中城市。近年来我国城市污染场地修复市场正处于上升期,不同规模的企业正看准这一机会,均开始涉足土壤修复。由于工业污染场地修复较耕地污染容易,且场地责任主体明确,不需要政府完全承担修复费用,因此与耕地污染修复市场相比,我国工业污染场地修复规模较大。

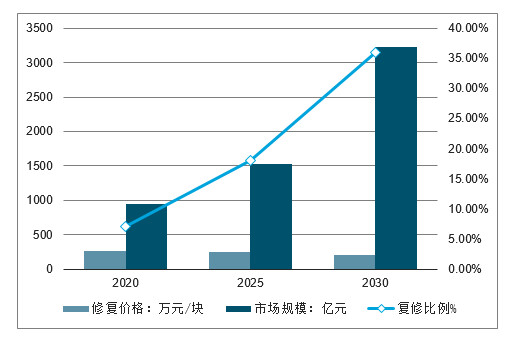

我国的工业污染场地大约为30-50万块,以当前平均每块场地的处理成本300万元估算,我国工业污染场地修复潜在市场空间为0.9-1.5万亿。“十三五”期间,我国工业场地预计修复比例约为7%,预计修复价格为270万元/块,市场规模约为945亿元。

2020-2030年场地修复比例、价格及市场规模预测

数据来源:公开资料整理

环境修复的主要客户集中在政府机构及地方城投平台,例如京蓝科技收购的中科鼎实2018年上半年营收中广州城实投资、苏州土储中心、北京保障房建设中心分别贡献54%、19%、3%。

保守估计“十三五”期间场地修复实际市场空间在千亿元以上。

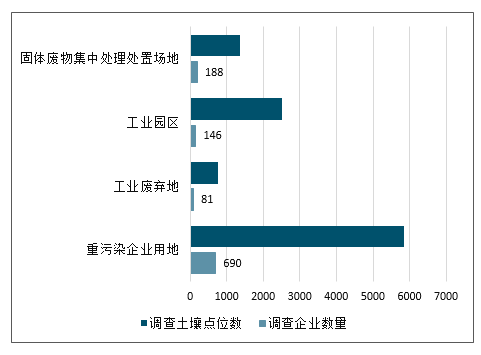

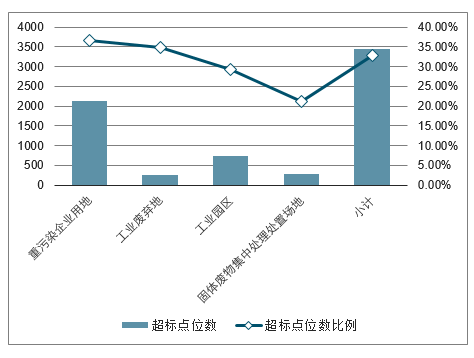

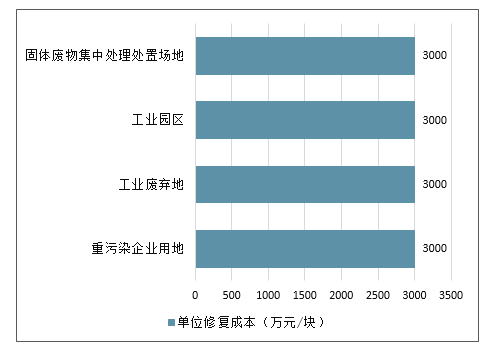

根据2014年发布的《全国土壤污染状况调查公报》,重污染企业用地、工业废弃地、工业园区等土壤超标点位数为3440个,超标比例约32.8%;由于土壤修复为非标准化产品,土壤污染程度、污染类型、污染面积等均会影响相应的技术选择,进而影响单位修复成本,项目之间差异较大,参考高能环境、建工修复部分项目单个修复项目金额,假设每个场地点位的修复成本为3000万元;

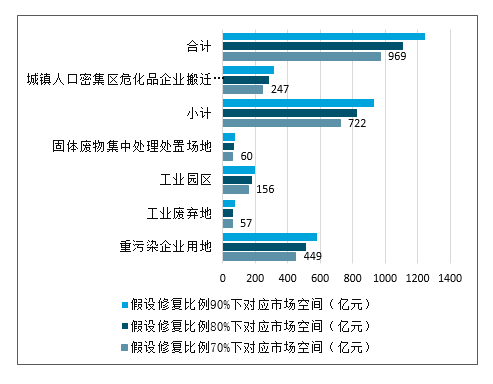

另外,国家近几年加大落后产能淘汰和城镇人口密集区危化品企业搬迁改造,工信部初步统计共有1176家危险化学品生产企业需要搬迁改造,假设每家企业的土壤污染点位数为1个,此类企业搬迁关停预计将带来场地修复增量空间,假设每块场地的修复成本为3000万元;

“土十条”要求到2020年污染地块安全利用率达到90%,情景假设污染地块修复比例分别为70%、80%、90%,对应的上述两部分市场空间分别在720-930亿元、250-320亿元左右;且在盐城响水工业园区爆炸事故后,江苏、山东等省份进一步加强化工企业淘汰整治力度带来新增需求,保守估计“十三五”期间行业市场空间在千亿元以上。

场地修复调查企业数量及调查土壤点位数

数据来源:公开资料整理

场地修复超标点位数比例及超标点位数

数据来源:公开资料整理

场地修复单位修复成本测算

数据来源:公开资料整理

场地修复市场空间测算

数据来源:公开资料整理

二、竞争格局:梯队已成,区域分化从工程经验、技术体系、收入规模来看待国内主要土壤修复参与商:

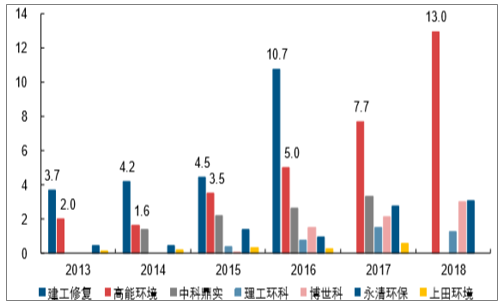

高能环境:行业第一梯队,2017-2018年营收分别为7.7亿元、13亿元;2018年新增订单量业内第一。公司起家于工程防渗业务,2009年左右通过重金属治理切入土壤修复领域,2018年环境修复新增订单达到20.8亿元,新增订单金额翻倍,目前正在施工的苏州溶剂厂北区项目为国内单体金额最大原位土壤修复项目之一(2.6亿元);2016年引进美国TRS公司的热脱附技术,弥补有机污染物处理能力,拥有固化/稳定化、土壤淋洗、气相抽提、热脱附、原位化学氧化等重金属污染场地和有机物污染场地修复技术,体系完善。业务优势地区在长三角、珠三角地区及湖北省等。

建工修复:行业第一梯队,截至2016年营收体量业内第一(10.7亿元);历史最悠久,业务专注于土壤修复业务,工程经验丰富,承担国内第一个土壤修复项目北京化工三厂项目(2007年),工程领域涉及焦化污染土壤、石化污染土壤、挥发性和半挥发性有机物污染场地、重金属污染场地、农药污染场地等;技术体系完善,拥有固化稳定化技术、土壤淋洗技术、气象抽提技术、化学氧化/还原、热解析等技术;公司凭借其上述优势及国资背景在北京地区大中型项目中具备优势。

中科鼎实(京蓝科技):2017年环境修复营收3.3亿元。2010年从地基基础工程业务转型土壤修复,与建工修复类似,以承担大单迅速提升业务规模,客户集中度较高(2014-2015年前五大客户收入占比均在97%以上);拥有原位/异位热解吸、常温解析、固化稳定化、化学氧化等核心技术;2019年初京蓝科技实现对中科鼎实控股。

永清环保:2018年土壤修复业务营收3.1亿元。耕地修复项目领跑行业,合计修复面积超过7万亩;外延并购完善技术体系,2015年并购美国IST公司(土壤及地下水修复),2016年与加拿大MC2公司达成51%股权收购协议(原位热脱附技术)。土壤修复业务位居湖南省内龙头地位,拥有当地大量农田修复订单,业务渐渐拓展至甘肃、山东、江苏等地区。

碧蓝环境(理工环科):2016年被理工环科收购,湖南省内重金属治理和土壤修复领域主要企业之一,湖南省为重金属污染大省;采用自主研发的药剂降低成本,2018年上半年土壤修复毛利率53.6%,远高于同行。

博世科:2018年土壤修复业务营收3.0亿元,新增土壤修复合同额6.73亿元。华南地区土壤修复优势明显,河北业务拓展取得进展;2017年收购加拿大RX公司,布局油田场地污染及地下水修复领域,引进其较为成熟的热解吸处理系统。

土壤修复主要参与企业历年营业收入(单位:亿元)

数据来源:公开资料整理

行业总结:我国土壤修复行业处于起步阶段,“十三五”期间行业法律体系和质量标准体系搭建提速,行业规范化程度提高;以往制约行业发展的主要因素在于行业对政府财政资金的高度依赖,矿山和农田修复市场以风险管控和安全利用为主,而土地增值流转模式下,以土地开发收益来支付修复成本,场地修复商业模式理顺;环保监管及安全事件驱动下市场加速释放,保守估计“十三五”期间场地修复实际市场空间在千亿元以上。近期城镇聚集区化工企业搬迁和江苏化工园区安全事件对行业市场释放具有一定催化作用。

三、未来场地修复行业发展趋势

第一个趋势是场地修复行业规模趋于扩大。我国城市化与工业化进程日益加快,部分省市出台政策要求污染较严重的工业企业实行整体搬迁或关闭,随之导致工业场地污染更加严重,对我国居民产生了较严重的影响。而由于土壤修复收益相关方面的原因,目前我国土壤修复主要集中在城市工业污染场地修复,所以未来我国工业污染场地修复市场规模将会明显扩大。

第二个趋势是以重点修复为主。2016年12月国务院印发《“十三五”生态环境保护规划》,重金属污染防治依然是“十三五”首要任务之一。《规划》提出,在“十三五”期间,争取20个左右地区退出重点区域,同时建立“锰三角”(锰矿开采和生产过程中存在严重环境污染问题的重庆市秀山县、湖南省花垣县、贵州省松桃县三个县)综合防控协调机制,统一制定综合整治规划,力争在2018年底全国重金属环境监测体系。因此未来几年,我国工业污染场地修复将首先针对重点城市、重点污染区域进行修复。

第三个趋势是修复技术有望提高。目前我国工业污染场地修复技术种类较多,大部分仍是传统的物理化学治理方法,渐渐成为土壤污染治理主流技术的生物治理技术水平还较低。在国家加大投资力度进行土壤修复的过程中,我国将会吸引国外先进技术,引进国外先进设备从而提高修复治理的效果。因此,随着我国工业污染场地修复市场的发展,未来我国工业污染修复技术将会明显提高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国污染场地修复行业市场运营态势及前景战略研判报告

《2025-2031年中国污染场地修复行业市场运营态势及前景战略研判报告》共十一章,包含中国污染场地修复行业代表企业分析,污染场地修复行业在2025-2031年的发展趋势展望,中国场地修复行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)