一、中小快递相继转型退出,快递单件利润环比趋稳

伴随行业增速换挡,头部快递的规模优势愈发突出,伴随中小快递的相继退出,行业将步入龙头竞争;与此同时,产能短板修复对业绩增长的边际提升更加重要 ,产能修复节奏差异将导致快递公司短期分化。

2018H2,三通一达均加速产能优化升级,再次应证了上述核心逻辑:韵达、中通继续保持成本优势,整体增速最快;圆通、申通下半年的单件成本优化幅度最大,快递单价降幅也最大,快递量增速回升最快。

2018年韵达单件业绩同比变化

公司 | 韵达 | 圆通 | 申通 | 中通 | ||||

年份 | 2018H1 | 2018H2 | 2018H1 | 2018H2 | 2018H1 | 2018H2 | 2018H1 | 2018H2 |

快递增量(亿件) | 10.28 | 12.37 | 5.54 | 10.46 | 3.19 | 8.95 | 10.47 | 12.54 |

面单收入 | -0.08 | -0.05 | 0 | 0 | -0.01 | -0.12 | - | - |

中转收入 | -0.17 | -0.14 | -0.12 | -0.46 | -0.1 | -0.35 | ||

小计 | -0.25 | -0.19 | -0.12 | -0.46 | -0.11 | -0.47 | -0.19 | -0.12 |

面单成本 | - | - | -0.01 | 0.03 | 0 | -0.03 | 0.05 | 0.04 |

中转成本 | -0.09 | -0.55 | 0 | -0.46 | -0.2 | -0.04 | ||

其中:运输 | -0.10 | -0.38 | 0.02 | - | -0.17 | -0.04 | ||

其中:中心操作 | 0.01 | -0.16 | -0.03 | -0.03 | 0 | |||

小计 | -0.18 | -0.14 | -0.1 | -0.51 | -0.01 | -0.19 | -0.15 | 0 |

面单毛利 | - | - | 0.01 | -0.03 | 0 | -0.09 | - | - |

中转毛利 | -0.03 | 0.09 | -0.1 | 0.11 | ||||

小计 | -0.07 | -0.05 | -0.02 | 0.05 | -0.1 | 0.03 | -0.04 | -0.13 |

快递毛利小计 | -0.07 | -0.05 | -0.01 | 0.06 | -0.02 | -0.09 | -0.05 | -0.11 |

其他业务毛利 | -0.04 | 0.03 | 0.11 | 0.01 | 0 | 0 | 0.02 | 0.01 |

总毛利 | -0.11 | -0.02 | 0.1 | 0.07 | -0.02 | -0.08 | -0.03 | -0.1 |

数据来源:公开资料整理

二、中小快递相继退出

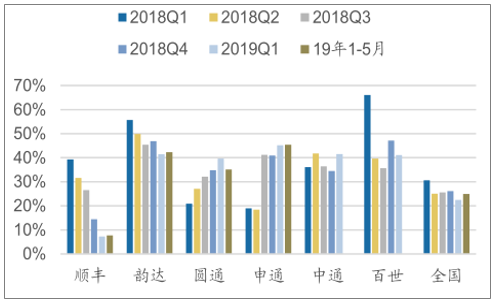

2019年以来,快递行业增速持续超预期,1-5月快递量累计同增24.9%,3-5月每月增量均超过10亿件;公司方面19Q1,韵达、圆通、申通、中通、百世快递量分别同比增长41.5%、39.6%、45.2%、41.6%、41.2%;4-5月,韵达、申通继续延续40%以上的增速。

截止19Q1,韵达、圆通、申通、中通、百世市占率分别为14.7%(+2.0pcts)、13.6%(+1.7pcts)、10.5%(+1.6pcts)、18.6%(+2.5pcts)、11.0%(+1.5pcts);CR5合计市占率从2017年的59.09%提升至19Q1的68.5%,随着如风达、国通、安能等中小快递相继宣布转型退出,头部快递竞争全面拉开。

上市快递公司快递量同比增速

数据来源:公开资料整理

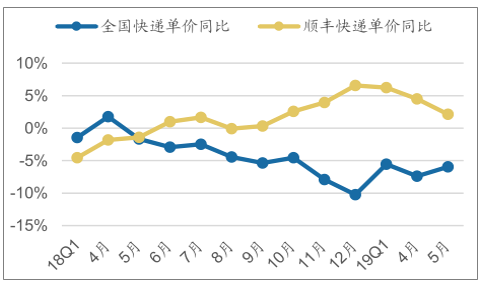

1-5月,同城、异地、国际件单价分别累计下降14.9%、3.9%、2.8%,较2018年有所扩大;公司方面,19Q1,圆通单件收入同减10.81%,考虑补贴收入口径调整,估计实际降幅约为5-6%;申通单件收入同减0.44%,剔除收购加盟商因素,估计实际降幅约为10%(详细测算参考年报总结);中通单件收入同减7.13%;百世单件收入同减6.3%,加盟快递单价降幅均有所扩大。

三、快递单件利润环比

2019Q1,韵达、申通、顺丰单件毛利均环比18Q4显著提升。韵达单件毛利为0.58元,较18Q4提升0.03元(+5.9%);申通单件毛利0.52元,较18Q4提升0.06元(+14.34%);顺丰单票毛利4.4元,较18Q4增长0.4元(+10%);中通、圆通、百世单件毛利环比下降,降幅均在0.1元以内;快递公司单件毛利基本趋稳,一季度均保持盈利增长。

上半年是快递行业的传统淡季,也是竞争热化、格局调整的时期。2019H1,三通一达都在加速产能升级和管理优化,费用和成本端会相对承压,单件快递利润环比趋稳,但同比波动明显,以至于快递公司的盈利同比增速出现短期分化。

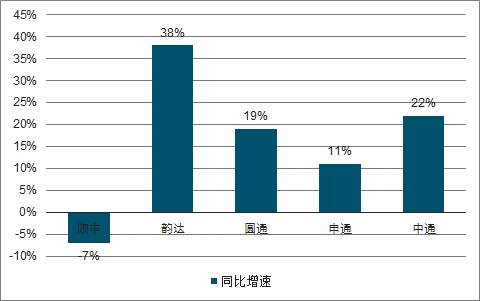

三通一达19Q1扣非净利同比增速

数据来源:公开资料整理

四、2019年趋势

快递单件成本可降至1 元左右,价格仍将继续承压,成本端,韵达、圆通、申通、中通最新公布的快递单件成本分别为1.22元、1.47元、1.36元、1.22元;韵达的单件中心操作成本最低,为0.38元,中通的单件运输成本最低,为0.79元;没有一个公司能在各项成本全部领先,因此三通一达的成本都有继续优化的点。

三通一达最新单件成本

元/ 件 | 韵达 2018 | 圆通 2018 | 申通 2018 | 中通 19Q1 | 最小值 |

面单成本 | 0 | 0.03 | 0.05 | - | 0 |

中转成本 | 1.22 | 1.44 | 1.31 | 1.22 | 1.17 |

其中:运输 | 0.83 | 0.93 | - | 0.79 | 0.79 |

其中:中心操作 | 0.38 | 0.51 | - | 0.44 | 0.38 |

小计 | 1.22 | 1.47 | 1.36 | 1.22 | 1.17 |

数据来源:公开资料整理

追溯三通一达的历史单件成本最低值,单件中心操作成本可降到0.36元,单件运输成本可降到0.66元,快递单件成本可降低到1.02元。因此,长期来看,快递成本的优化空间犹在,价格仍将继续承压。

三通一达历史单件成本最低值

元/ 件 | 韵达 | 圆通 | 申通 | 中通 | 最小值 |

面单成本 | 0 | 0 | 0.04 | - | 0 |

中转成本 | 1.22 | 1.34 | 1.26 | 1.02 | 1.02 |

其中:运输 | 0.83 | 0.85 | 0.81 | 0.66 | 0.66 |

其中:中心操作 | 0.38 | 0.48 | 0.46 | 0.36 | 0.36 |

小计 | 1.22 | 1.34 | 1.3 | 1.02 | 1.02 |

2019年三通一达在不同的单件快递毛利降幅情况下,实现利润同比持平所对应的快递量增速。以圆通为例,2019年单件快递毛利下降0.1元,那么快递量增速需要达到36%,才能实现快递毛利同比持平。

牺牲单件毛利赢得份额的竞争策略不可持续,和成本端优化相匹配的价格策略将引导未来的行业格局。快递公司的单件毛利将继续趋稳。

五、产能

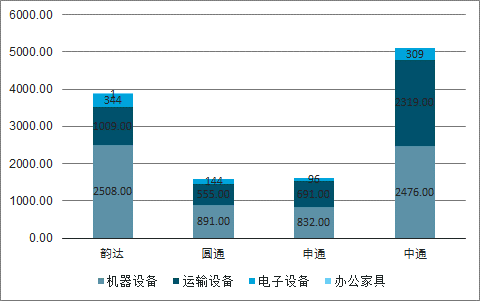

就2018年年末的资产结构情况来看,三通一达的产能短板差异较大,韵达在运力和不动产投入上稍有落后,圆通在设备投入上低于韵达、中通,申通的产能投入较均衡但整体规模不大。在龙头竞争加剧的背景下,修复产能短板对公司的现金流和管理水平提出了更高的要求。

三通一达2018 年动产净值(百万元)

数据来源:公开资料整理

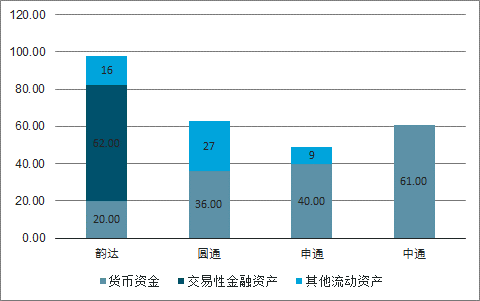

受益于利润的持续增长,三通一达2018年的经营性净现金流都有较大幅度改善;同时,2018年,韵达和圆通分别通过定增和发行可转债募资,筹资现金流净流入41亿元和43亿元;2018年底,申通公布拟发行规模不超过人民币20亿元(含20亿元)的公司债;2019年,韵达申请发行规模不超过人民币20亿元(含20亿元)的超短期融资券和不超过人民币20亿元(含20亿元)的中期票据,顺丰子公司发行不超20亿元公司债。综合来看,快递公司的现金储备充足,能够继续支撑产能优化。

三通一达流动资产情况(亿元)

数据来源:公开资料整理

从购建固定资产、无形资产及其他长期资产的增长情况看,顺丰和圆通19Q1明显放慢,韵达和申通的增速仍保持在高位。产能投入与修复的节奏将对公司的成本、费用产生显著影响,预计上市快递公司短期内仍有可能出现分化。

六、直营快递转型

2018年,顺丰和德邦的新业务都在快速扩张。顺丰的重货、冷运、国际、同城业务收入分别同比增长83%、85%、29%、172%;德邦的快递业务收入同比增长65%,快递占营收的比超过了快运主业。

2019H1以来,受经济增速放缓的影响,顺丰快递量增速明显放缓,但单票收入有所提升。伴随规模效应的显现、单票成本的下降,顺丰单票利润正逐渐修复,利润增速或将超过量收增速。3月以来,顺丰并表供应链业务,带来月均4亿元的增量收入,供应链正成为顺丰新的业绩增长点。

2019 年顺丰控股业务量增速趋稳

数据来源:公开资料整理

2019 年顺丰控股快递单价增幅

数据来源:公开资料整理

长期来看,两家直营快递都在经历主业增速放缓,新业加速扩张的过程,这对直营快递的短期利润增长形成了一定压力。随着规模效应的显现,直营快递将逐渐走出多元化扩张的建设期,迎来盈利持续向上的成长期。

旺季有望开启盈利修复,下半年是快递的传统旺季,存在业务量集中的特点,四季度快递量占比超过30%,“双十一”六天快递量占全年的3.7%左右,日均最高快递处理量可以达到3.3亿件,是全年平均水平的近三倍。在这种情况下,三通一达的竞争不仅仅是单纯的价格竞争,更是网络、服务、时效、品质、价格的多方位比拼。价格牌在快递旺季的抢单能力会有所减弱。

从历年情况来看,快递旺季都伴随快递公司的派费提价。因此,快递价格在旺季的下行压力将小于上半年。随着三通一达产能优化的完成、资本开支的趋稳,快递旺季有望迎来盈利修复。

2018年,拼多多移动平台订单量总计达111亿,同比增长68亿(+158.1%)。按照111亿件计算,拼多多快递占全国快递的21.89%,拼多多对2018年的快递增量贡献达65%;假设拼多多2019-2021年快递量增速分别为70%、50%、40%,其他来源快递增速分别为11%、10%、9%,那么行业增速将分别为24%、22%、20%。

保守预计2019年快递量同增23%,产生约117亿件的快递增量市场。CR5吃掉全部的增量的最低平均增速为高于行业增速约13个点,在此情况下,CR5将达71%。CR6将达77%。就市场空间看,行业增长仍能满足CR5平均36%左右增速,CR6平均30%以上的增速。

在当前的竞争格局下,快递价格虽然承压,但是快递公司的价格降幅将和成本端优化匹配,快递单件毛利趋稳,快递利润有望跟随量的增长维持20-30%左右的增速。19H2,随着三通一达产能优化的完成、资本开支的趋稳,快递旺季有望迎来盈利修复。但是,由于各家公司的产能优化节奏存在差异,预计短期内或出现分化。

全国快递量增速测算

亿件 | 2018 | 2019E | 2020E | 2021E | 2022E | 2023E |

拼多多 | 111 | 189 | 283 | 396 | 535 | 695 |

YOY | 158% | 70% | 50% | 40% | 35% | 30% |

一直预期(营收) | - | 112% | 69% | 45% | - | - |

其他快递 | 396 | 440 | 484 | 527 | 569 | 615 |

YOY | 11% | 11% | 10% | 9% | 8% | 8% |

总快递量 | 507 | 628 | 767 | 923 | 1104 | 1310 |

YOY | 27% | 24% | 22% | 20% | 20% | 19% |

数据来源:公开资料整理

相关报告:智研咨询发布的 《2019-2025年中国快递行业市场竞争现状及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快递行业市场竞争态势及发展趋向分析报告

《2026-2032年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2026-2032年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询