行业定义:定性部分的品牌电商服务是指在电子商务活动中服务商为品牌商提供的部分或全部电子商务服务,包括IT软件服务(如ERP、CRM系统,商品管理工具等)、营销服务、运营服务(如代运营)、仓储物流服务以及客户服务等。品牌电商服务行业属于服务输出型行业,得益于电子商务的快速发展的背景下品牌商拓展电商业务的刚性需求。

定量部分数据核算的企业范围只包括主营业务为代运营的企业,营收范围包括行业定义中的品牌电商服务的营收,如仅涉及除代运营外的单项或多项业务的企业,则不计入定量统计范围。

一、政策助推

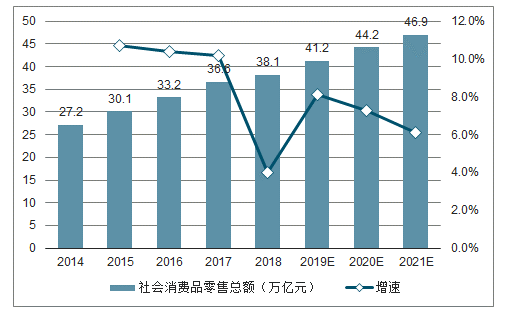

目前,我国消费市场运行总体呈平稳增长态势,2018年我国社会消费品零售总额为38.1万亿元。在供给侧改革的深化与国家政策的积极引导下,我国消费模式不断推陈出新,消费升级趋势明显将释放出巨大潜力,消费市场仍呈强劲发展势头,预计2019年社会消费品零售额增速回升至8.1%,总额将突破40万亿元大关。

2014-2021年中国社会消费品零售总额及预测

数据来源:公开资料整理

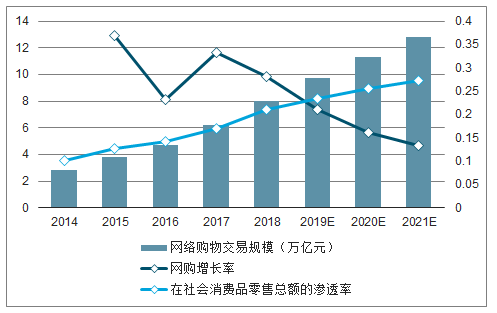

随着电商渗透率的上升,网络购物市场规模持续扩大,2018年网购市场规模为8.0万亿元,随着网购市场趋于成熟,网络增速有所放缓,但仍保持28.2%的高速增长。与此同时,2018年网络购物在社会消费品零售总额的渗透率突破20%,预计未来三年网购规模占社会消费品零售总额的份额将不断提升,网购市场仍为中国消费增长的强力引擎。

2014-2021年中国网络购物市场交易规模及预测

数据来源:公开资料整理

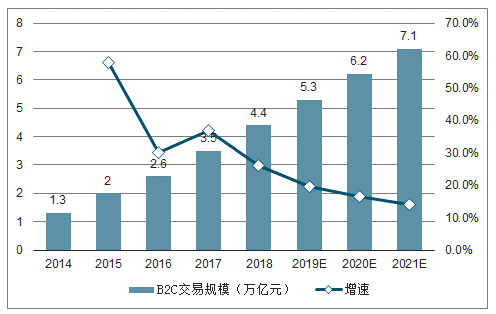

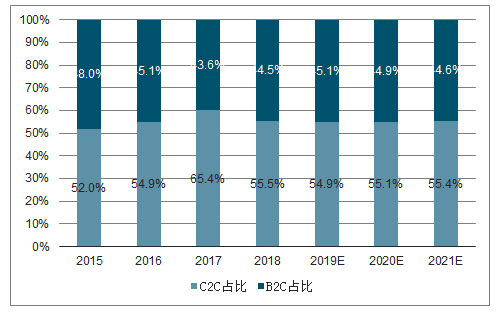

2018年,B2C电子商务市场规模高达4.4万亿元,预计2021年将突破7万亿元。同时,B2C在网络购物的市场份额达到55.5%,自2015年B2C占比首次超过C2C后,其市场份额始终明显高于C2C。

B2C在商品质量、服务体系等方面较C2C有更多优势,品牌企业更加重视电子商务布局,在消费结构转型升级下,消费者对产品品质与消费体验的追求不断增强,这将进一步推动电商品牌化快速发展。

2014-2021年中国网络购物B2C市场交易规模及预测

数据来源:公开资料整理

2014-2021年中国B2C与C2C市场份额对比及预测

数据来源:公开资料整理

二、行业发展现状

中国品牌电商服务行业的发展经过了价格阶段、品牌阶段,现进入品质发展阶段。一方面,随着消费者对品质需求与个性化消费追求不断增强,消费者需求变化越来越快,品牌商对消费者需求定位难度加大,对品牌产品能够及时满足终端消费者的需求增强;另一方面,新兴电商渠道迅速发展,消费者分布不集中增大对消费者触达难度,品牌商的销售压力随之增加,因此品牌商对获取多渠道流量的需求增强。针对品牌商需求的变化,这一阶段品牌服务商不走价格战,也不盲目崇尚大品牌,而是开始注重精细化运营,建立成熟的品牌建设体系、加快多元渠道布局,同时利用大数据不断深化精细化运营能力。

2018年,中国品牌电商服务市场规模达到1613.4亿元,保持45.7%的高速增长;电商在经历快速增长期之后在整体稳健的状态下增速回落,品牌电商服务市场规模在未来同样体量不断增大,增速有放缓的趋势。

随着人均可支配收入的持续提升,尤其是国内持续深入减税政策不断刺激国内消费市场,这将提升行业发展的天花板,并进一步吸引国外品牌涌入,丰富行业的运营品类。同时国内消费升级,人们对品质生活需求不断提高,为欧美日等国际中高端品牌提供了不断增长的市场空间,这将进一步加速国外中高端品牌进入中国的速度,为行业发展提供强驱动。

2014-2021年中国品牌电商服务市场交易规模及预测

数据来源:公开资料整理

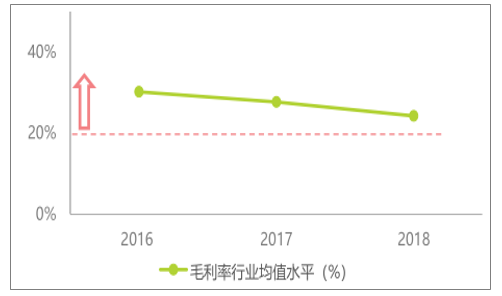

2016年以来,行业盈利能力稳定,毛利率均值维持在25%-35%的水平;行业营收增长率相对稳定,整体增速稍有放缓,2018年营收增速仍保持在40%以上的高位水平,行业成长能力较好。

数据资源系统整合能力将决定行业的数字化发展程度,进而决定行业降本增效能力与全面提升消费者体验的上探空间。行业毛利率略有下降主要是由于企业运营成本增幅快于营收增幅导致,2015年,行业逐步转型升级进入精细化运营阶段,这要求企业在技术、数据资源等方面上投入更大资源,因此成本上升较快。相较于之前的高速增长,行业营收增速放缓主要是由于服务商存量客户增速有所放缓,对营收增长贡献下降所致。

为了保持营收的高增速,服务商需要多元化开拓销售渠道创新发展,为存量客户创造新的竞争空间,同时加快新品牌拓展速度,为其带来新的增长点,不断提升成长能力。受益于服务商整体服务水平和经验的提升,品牌扩张速度将呈加快趋势。

2016-2019年行业毛利率均值水平变化情况

数据来源:公开资料整理

三、竞争格局

品牌电商服务行业经过几年的转型发展,行业建立了一定的进入壁垒,服务商整体水平提升,同时出现了一批优质的高端服务商,引领行业快速发展。

规模较大、资金及供应链实力较强的服务商强势崛起,已逐渐建立较强的竞争壁垒,行业头部效应凸显。

2018年,第一梯队GMV在品牌电商服务市场的GMV比重达到32.1%。未来头部企业将继续拉开与行业内其他公司的距离,行业整合态势加剧,一些尚未形成规模化、竞争优势不强的服务商将被淘汰或并购,行业集中度将进一步提升。

2018年中国品牌电商服务市场竞争格局

数据来源:公开资料整理

四、电商服务需求对比

从品牌商需求来看,国际品牌更倾向于外包服务商进行电商运营,且与服务商的合作稳定性较强,未来国际品牌对于服务商的需求会越来越强;整体来看,国内品牌更倾向于自己组建电商部门开展线上业务,较少把电商业务外包给服务商,但根据自身体量大小不同及所处发展阶段不同,对服务商的需求又呈现出差异化特征。

随着市场教育增多,国内中小品牌的外包服务意识在逐渐增强,因此服务商在服务好大品牌的同时,打造服务好中小品牌的能力,尤其是有品牌影响力的中小品牌,未来将为服务商带来新的增长点。

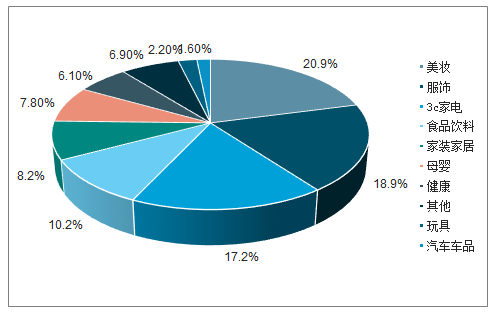

美妆、服饰和3C家电品类的服务品牌数量占比位居前三,占有相对优势。其中,美妆品类作为消费升级的重点品类,在电商服务市场中占比最大。此外,随着消费升级不断深化,消费群体对品质生活要求越来越高,家装家居、食品饮料、美妆、健康、母婴品类成为近三年增幅较大的服务品类,年均复合增速均超过100%。

未来,美妆、服饰、3C家电等传统品类行业的增速虽相对放缓,但仍有较大增长空间。同时新兴品类开始展露头角,为了不断获得更好的增量,服务商应提前布局,加大对家装家居、食品饮料、母婴、健康等趋势品类的资源投入。

2019年服务商主要服务品类品牌数量占比

数据来源:公开资料整理

美妆产品复购率较高,尤其在双十一、双十二等营销大促期间线上销量激增。美妆品类线上运营特点复杂,且要求的运营技巧多,使用电商服务较为普遍,因此该行业内部使用电商服务比例和佣金率均相对较高。服饰行业因一年中多次换季要求产品迭代速度很快,且消费者需求变化越来越快加大了服饰线上运营难度,因此服饰行业对电商服务需求较大,佣金率水平相对适中。3C家电商品客单价较高,品牌影响力大的品牌多会选择自建团队进行电商运营,对电商服务需求比例相对较低。

品牌电商服务兴起于淘宝、天猫平台,但近几年,随着其他B2C平台逐渐发展壮大,新垂直平台、社交平台不断兴起,消费者获取信息手段多样化,品牌电商服务渠道也随之呈现多元化。服务商在为品牌商做好天猫渠道的同时,不仅布局B2C其他平台,也开始加码社交类新兴平台,因此京东、唯品会、苏宁易购、蜜芽、贝贝、微信小程序、抖音等平台也出现不少品牌服务商。

品牌电商渠道的多元发展迅速,天猫渠道的品牌商增速有所下降,但天猫仍是品牌电商服务发展的最主要市场。天猫加强生态赋能,TP转型升级为TEP,全面助力品牌数字化转型,为品牌增长提供一站式商业解决方案,并且定期对服务商进行考核。未来,随着国内消费转型升级,品质化需求增多,将加速国际品牌进入中国的速度,天猫仍是多数品牌布局的首要选择。

相关报告:智研咨询发布的《2019-2025年中国电商服务行业市场专项调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国电商服务行业发展动态及投资战略咨询报告

《2023-2029年中国电商服务行业发展动态及投资战略咨询报告》共九章,包含2018-2022年电商服务行业各区域市场概况,电商服务行业主要优势企业分析,2023-2029年中国电商服务行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国电商服务行业重点企业对比分析:丽人丽妆vs若羽臣vs壹网壹创vs凯淳股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)