伴随着人口红利的逐渐减弱、互联网票补减少、政策监管趋严、进口片票房下滑、影院扩张边际递减等因素的叠加影响,国内电影行业增速放缓。这就意味着,上一波靠城镇院线扩张和互联网票补红利驱动的粗放式票房增长带来的电影牛市已告于段落,而下一个十年,国产电影的辉煌需要靠提高优质影片的供给推动。得益于国民经济的快速发展,持续增加的居民精神消费构成电影产业蓬勃发展的重要支撑。

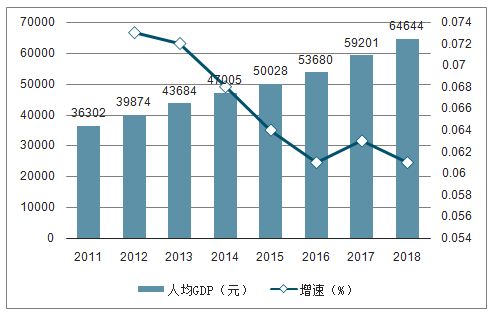

不同的人均GDP阶段,经济、社会和政治都会自然地出现对应的现象和问题。通常来说,从落后国家到发达国家,也就是体现为人均GDP从1000美元到10000美元的这么一个加速发展的过程。突破3000美元,整个社会将出现全新的变化,3000-5000美元之间,整个社会表现为城市化与工业化在加速,中产阶级在兴起,消费类型发生全新的变化。5000美元之后,产业结构开始走向高级化,橄榄型社会开始形成,整个社会进入多元化。

2011-2018年中国人均GDP及增长率

数据来源:公开资料整理

与实体经济增速下降相比,文娱产业在近五年逆势增长,经济社会发展在先,文化产业发展在后,这正是经济发展的内在规律。2010我国人均GDP突破4000美元,步入中等偏上国家行列。国际上一般认为,当人均GDP达到3000美元以上时,文化消费需求便开始大幅增长。眼下中国人均GDP已超9000美元,中国文化消费的高峰期已经来临。随着市场消费水平与结构不断提升,文化对消费行为的影响持续增强。

2010年,中国电影票房正式迈入“百亿时代”,2015年,直接越过300亿,跨进400亿时代,中国电影产业均呈现出蓬勃发展的势头。2018年,中国电影市场总票房正式突破600亿元,虽然票房增速明显放缓,但影片质量整体有所提升,爆款可圈可点,影片类型更加多元化,有效提升观影人次,见证了在综合国力不断提升的背景下,中国电影工业化体系正走向成熟。从目前上映数量、观影人次、播放场次、银幕数量等指标的增长趋势来看,我国电影产业还有一定的提升空间。

2013-2018年电影行业核心指标对比

指标 | 2015 | 2016 | 2017 | 2018 |

票房(亿元) | 439 | 455 | 559 | 610 |

同比增速 | 49.1% | 3.80% | 22.80% | 9.10% |

城市观影人次(亿次) | 12.6 | 13.8 | 16.2 | 17.2 |

同比增速 | 51.85% | 9.49% | 17.39% | 5.93% |

银幕数(万张) | 3.2 | 4.1 | 5.1 | 6.0 |

同比增速 | 33.33% | 28.13% | 24.39% | 17.65% |

平均票价(元) | 34.8 | 33.14 | 34.42 | 35.32 |

整体上座率 | 17.40 | 14.10 | 13.30 | 12.20 |

单屏幕产出(万元) | 139 | 120 | 110 | 101 |

同比增速 | 10.90% | -14.10% | -8.00% | -8.30% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电影行业市场运营模式分析及发展趋势预测研究报告》

根据数据,历经2015年的爆发式增长、2016年的回落、2017年的回升,中国电影市场逐步回归理性,开启了稳中求进、以质求增量的新局面。全国票房增速从2015年49.1%骤降到2016年的3.8%,2017年国产电影发展迅猛推动电影大盘重回两位数增长。

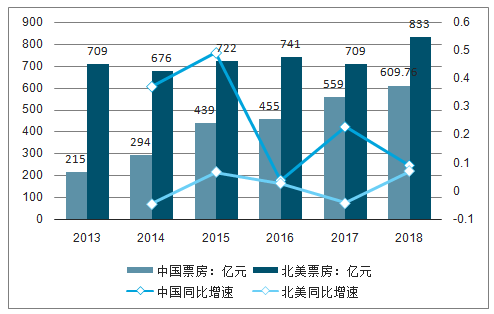

2018年度,全球票房首次超过410亿美元,而中国电影市场也实现了新的突破,票房收入(含服务费)实现609.76亿,同比增长9.06%,略低于年初市场预期,但却高于北美和全球票房增速。

2013-2018年中国与北美电影票房及增长率比较

数据来源:公开资料整理

2018年Q1总票房相较2017年同比增长40%,2019第一季度的总票房约在186.1亿元,同比下滑8%,票房再超北美,降幅远低于北美。复盘近五年的市场数据来看,中国电影Q1票房受影片质量的影响波动明显,但是北美整体呈现稳中下滑的趋势。2019年第一季度,北美上映新片168部,总票房为23.96亿美元,合人民币约160.7亿人民币。继去年第一季度票房超北美后,再次超过北美。与国内一样,北美Q1票房同比也是呈下降趋势,同比下降16%,跌幅是中国的两倍,并且已经是连续第三年下降。

2015-2019年Q1中国VS北美票房增长率

数据来源:公开资料整理

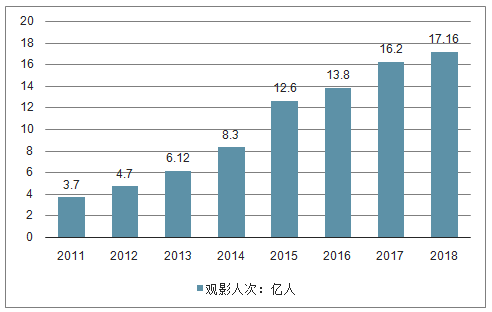

城市院线观影人次从2012年的4.7亿增长到2018年的17.16亿,年均复合增长率超过25%。受票补较少和其他娱乐方式分流等多方面的因素影响,近几年来,我国观影人次的增速明显放缓。

2006-2018年国内观影人次统计

数据来源:公开资料整理

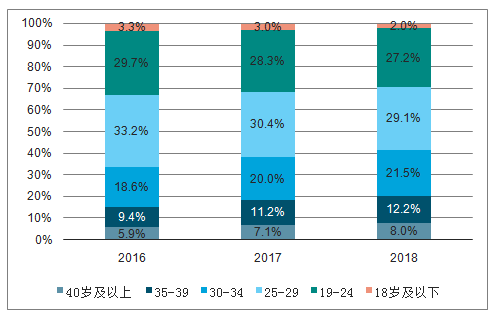

根据猫眼数据显示,2018年我国观影人次增速放缓,但不同年龄段的观影人群占比更加均衡,2018年30岁以上的观影人群占比大幅上升至41.7%,比2016年同比增长23%;而25-29岁的观影人次占比降幅最明显,比2016年同比下降12%。

2016-2018年不同年龄段观影人次占比

数据来源:公开资料整理

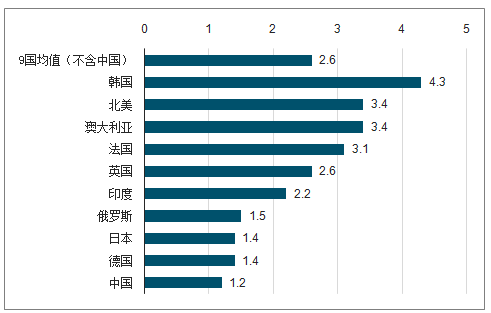

中国观影人次早已远超美国,中国观众观影习惯渐渐养成,但是观众观影粘性仍与其他发达国家存在一定的差距,是未来行业寻求突破的重点方向。中国作为世界第二大票房国家,人均观影频次低于前十国家中的其他9个国家,不及9国均值的一半,仅北美地区的1/3左右和韩国的1/4左右,由此可见国内观影频次仍有较大的提升空间。

全球前十票房国家/地区人均观影频次对比(截至2017年12月31日)

数据来源:公开资料整理

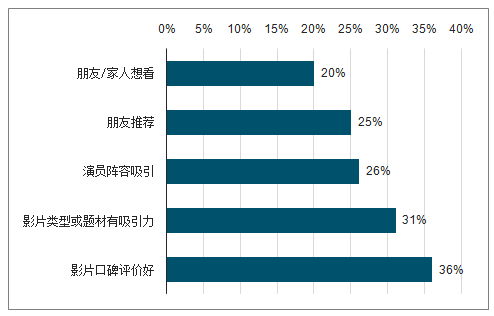

近年来,走进院线观看电影已经不再属于年轻人的专利,正在被更多年龄层的观众所接受,成为一种全民娱乐形式。受移动互联网娱乐行业的冲击,年轻人除了看电影还有更丰富的娱乐活动可选择,电影内容品质已经成为观影的最核心驱动因素。

观众观影的驱动因素对比

数据来源:公开资料整理

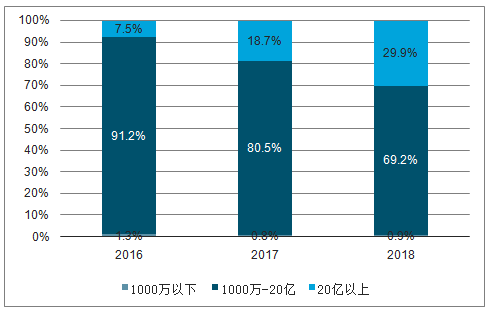

2018年共上映影片542部,其中,10亿以上票房的影片有17部,数量占比为3.1%,总票房为331亿元,占总票房比54%;而2017年共上映影片466部,10亿以上票房的影片有15部,数量占比为3.2%,总票房为258亿元,占总票房比46%。2018年相对于2017年以更少数量的影片占据了更多比例的票房,头部集中趋势显著。20亿以上6部电影贡献30%的票房,且在快速增长,1000万以下电影331部仅贡献0.9%的票房,票房加速两极化,烂片难有生存空间。

2016-2018年三大票房区间电影票房占比

数据来源:公开资料整理

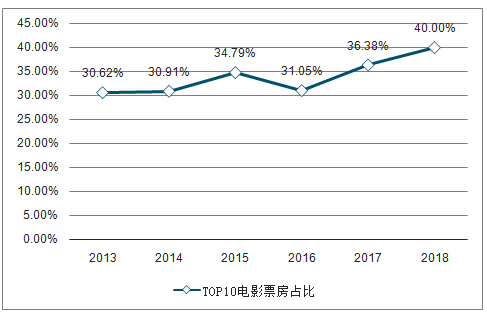

TOP10影片票房占总票房比重仍在逐年上升,2013到2018年,影片TOP10占总票房比例从30.62%增长到40%。

2013-2018年TOP10影片占比变化

数据来源:公开资料整理

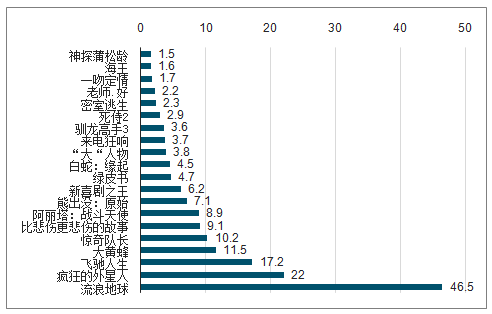

同样,19年Q1票房两级分化严重,TOP20贡献超九成份额。其中,票房TOP5、TOP10、TOP20票房份额均有所提升,头部影片的拉动效应更加突出,中腰部影片整体表现不如18年Q1。

2018VS2019年Q1票房TOP20影片

2018年Q1票房TOP20影片

数据来源:公开资料整理

2019年Q1票房TOP20

数据来源:公开资料整理

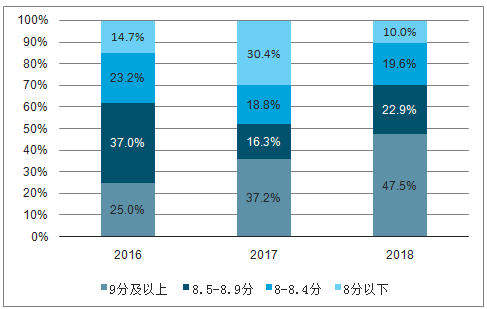

对比2016-2018年的数据,9分及以上的优质电影票房占比逐年提升,成为市场增长的核心驱动力;其他分数段的票房占比均有不同程度的下降,2018年,8分以下票房将至10%,影片票房“马太效应”背后的逻辑是内容为王,优质影片驱动票房的增长。

2016-2018年猫眼不同评分区间电影票房占比

数据来源:公开资料整理

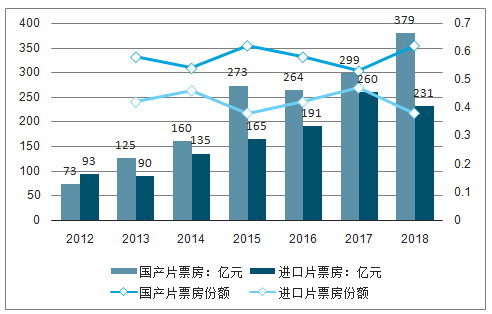

国产片VS进口片,从票房TOP10影片数据来看,中国国产影片占比提升,中国电影制作能力有了阶梯式的进步,实现“中国制造”到“中国智造”的完美转型,数量减少质量却在显著提升。2012年,TOP10影片中,国产影片占比44%,而2018年已经提升至62%。

2012-2018年国产vs进口片票房份额趋势

数据来源:公开资料整理

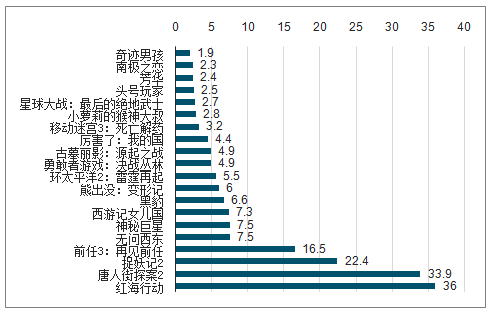

越来越多的国产影片跻身TOP5榜单,2018年,国产片近八年来首次占领全年影片前三甲,凸显国产影片的综合实力。

2017-2018年电影票房TOP5

2017 | 电影名称 | 票房:亿元 | 2018 | 电影名称 | 票房:亿元 |

1 | 战狼2 | 56.8 | 1 | 红海行动 | 36.5 |

2 | 速度与激情8 | 26.7 | 2 | 唐人街探案2 | 34.0 |

3 | 羞羞的铁拳 | 22.0 | 3 | 我不是药神 | 31.0 |

4 | 功夫瑜伽 | 17.5 | 4 | 西虹市首富 | 25.5 |

5 | 西游伏妖篇 | 16.6 | 5 | 复仇者联盟3 | 23.9 |

数据来源:公开资料整理

随着2017年“电影质量促进年”的不断沉淀,中国电影产业更加注重内容本身,国产电影异军突起,涌现了《战狼2》《红海行动》《我不是药神》等口碑票房俱佳的优秀作品,2018年度国产影片仍保持着超六成的票房占比,中国故事更能赢得中国市场,在开放激烈的市场中仍然充满竞争力。

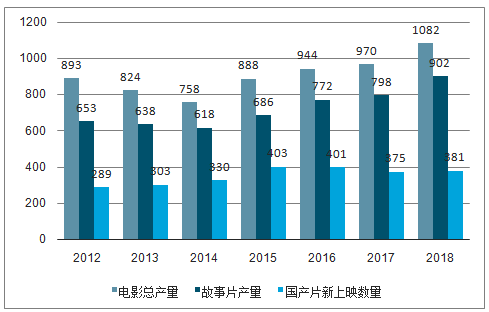

数据显示,2012-2018年我国电影产量从893部增加到1082部。2018全年共生产电影故事片902部,动画电影51部,科教电影61部,纪录电影57部,特种电影11部,总计1082部。

2012-2018年国产片产量及上映趋势

数据来源:公开资料整理

近年来,国产片生产总量一直呈现稳步上升的趋势,16、17年国产片新上映数量出现下滑趋势,18年有所回升,但上映率一直未突破50%。受影视行业监管风暴影响,18年9月以后电影开拍数量大幅下降,19年电影行业或将进入产能收缩期。

我国电影市场在制作端持续沉淀、劣后产能出清的过程中保持蓬勃发展态势,中国电影票房已经由数量转为质量驱动,工业化体系逐渐形成。

2018年是文娱产业强监管的一年,“政策的去杠杆化”加速行业的洗牌。随着“阴阳合同”事件曝光,关于影视行业乱象丛生的话题热度持续不断,掀起了一波艺人、导演、编剧工作室补税风波,监管部门开始了新一轮整改措施,整个行业人人自危,甚至大批的中小文娱企业在税务清查下倒闭破产。在过去电影行业飞速发展的过程中,不乏出现各种行业乱象,没有完善的配套服务体系保障中长期的可持续性发展,而更严格监管的出现,客观上加速和加剧了文化产业的规范与结构分层。

2018年影视行业政策梳理

时间 | 相关政策通知、事件 | 主要内容 |

2018.4 | “中国国家电影局”挂牌 | 国家新闻出版广电总局的电影管理职责划入中央宣传部。中央宣传部对外加挂国家电影局牌子。调整后,中央宣传部关于电影管理方面的主要职责是,管理电影行政事务,指导监管电影制片、发行、放映工作,组织对电影内容进行审查,指导协调全国性重大电影活动,承担对外合作制片、输入输出影片的国际合作交流等。 |

2018.6 | 中宣部等部门治理影视行业“阴阳合同”等问题 | 中央宣传部、文化和旅游部、国家税务总局、国家广播电视总局、国家电影局等联合印发《通知》,要求加强对影视行业天价片酬、“阴阳合同”、偷逃税等问题的治理,控制不合理片酬,推进依法纳税,促进影视业健康发展 |

2018.9 | 《完善促进消费体制机制实施方案》 | 制定实施深化电影院线制改革方案,推动“互联网+电影”业务创新,完善规范电影票网络销售及服务相关政策,促进点播影院业务规范发展。 |

2018.10 | 《关于进一步规范影视行业税收秩序有关工作的通知》 | 从2018年10月开始,到2019年7月底前结束,按照自查自纠、督促纠正、重点检查、总结完善等步骤,逐步推进规范影视行业税收秩序工作。在规范影视行业税收秩序过程中,对发现的税务机关和税务人员违法违纪问题,以及出现大范围偷逃税行为且未依法履职的,要依规依纪严肃查处。 |

2018.11 | 《国产电影复映暂行规定》 | 2018年12月1日起,《规定》正式实施。《规定》表示复映影片是指取得《电影公映许可证》或公映许可,距首次公映结束超过两年再次进行发行放映的国产电影。同时,电影复映应严格保护各版权相关方合法权益,应由出品单位、发行单位签订正式合同,明晰各方权利义务和法律责任。 |

2018.12 | 《关于加快电影院建设促进电影市场繁荣发展的意见》 | 提出目标任务:到2020年,全国加入城市电影院线的电影院银幕总数达到8万块以上且分布更加合理;提升影院建设水平;稳步推进县级城市影院数量增长;深化院线体制改革。 |

数据来源:公开资料整理

从2019年已经上映和未上映的影片中可以看出,一方面,流量明星尽数退场,实力派演员成为各大出品方青睐的阵容主体,中生代与新生代实力派也成为更加普遍的新型组合,电影公司对艺人偏向的集体转化直接反映出当下市场的理性回归,口碑的“自来水效应”成为传播的最大利器;另一方面,电影的类型更加多元化,不再仅仅局限于传统电影公司青睐的喜剧、悬疑、爱情等题材,互联网公司的入局,更加重视小众电影的试水,科幻、动画、现实主义题材影片也逐渐受到大众的认可,精良的制作不受题材的限制都将赢得市场;同时,不难看出行业的“二八效应”仍在深化,各大电影公司的主控影片相对较少,更多地以参投的形式布局,以弱化投资风险,将有限的资金分布于多部影片,加大压中爆款的概率,抱团取暖不失为行业寒冬中的明智之举。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)