从中国出口到美国的部分家电商品关税从10%提升到25%,虽然表面上关税由进口商负担,国内家电厂商的生产成本未提升,但从进口商角度来看,关税增加导致进口商购买成本提升,国内出口的家电商品国际竞争力下降,我们推测最终大概率由买卖双方共同承担关税成本。

贸易摩擦关键时间点

时间 | 事件 |

2018-6-15 | 美国针对中美贸易发表声明,将对中国进口商品加征25%关税。美国贸易代表办公室称清单包 括1102种产品,总额500亿美元,包含两个部分,第一部分涵盖340亿美元进口中国产品,将 于7月6日开始加征关税;第二部分160 |

2018-8-7 | 美国贸易代表办公室公布了第二批对中国进口商品加征关税的清单,涉及商品价值160亿美元, 23日起生效。 |

2018-9-18 | 美国贸易代表办公室称将于9月24日开始对价值总计约2000亿美元商品征收进口关税,最低税 率最初为10%,这一比例在2019年1月1日提高到25%,后来中美G20 |

2019-5-10 | 美国贸易代表办公室称将价值2000亿美元从中国进口的商品税率从10%提高到25%,2019年5 月10日起生效。 |

数据来源:公开资料整理

家电出口品类中,个别家电品类出口美国占比较高,多数家电品类影响不大。依据产业在线数据,2018年国内家电各品类出口美国销售额占比不一,其中白电品类中,制冷设备出口美国受影响最大(冰箱、冷柜对美出口均为20%左右),空调次之(空调2018年对美出口额占比约为16%)。

2018年家电各板块出口美国销售额占比

板块 | 品类 | 2018年对美出口额占比 |

白电 | 冰箱 | 19% |

空调 | 16% | |

冷柜 | 23% | |

厨电 | 电热水器 | 6% |

燃气热水器 | 4% | |

干衣机 | 8% | |

微波炉 | 38% | |

电烤箱 | 29% | |

清洁电器 | 吸尘器 | 29% |

零部件 | 空调压缩机 | 6% |

制冷压缩机 | 5% | |

空调电机 | 42% |

数据来源:公开资料整理

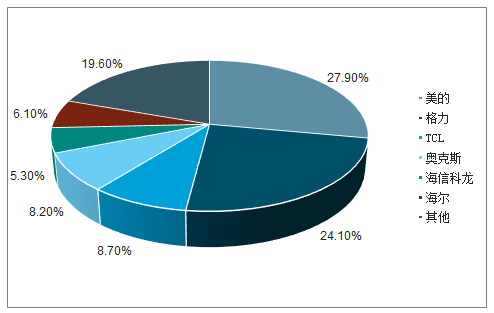

一、行业外销竞争格局

空调外销竞争格局

数据来源:公开资料整理

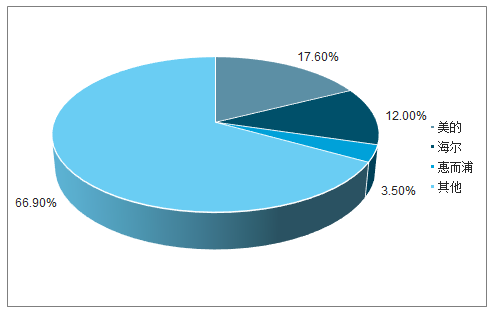

冰箱外销竞争格局

数据来源:公开资料整理

洗衣机外销竞争格局

数据来源:公开资料整理

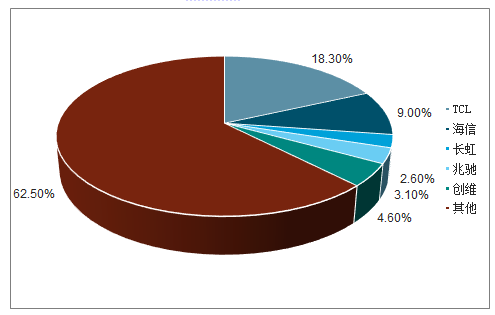

黑电外销竞争格局

数据来源:公开资料整理

二、家电各公司海外生产布局

美的集团:美的集团2018年海外销售占公司总收入超过40%,产品已出口至全球超过200个国家,拥有15个海外生产基地及数十家销售运营机构,自2007年开始,美的陆续在“一带一路”沿线国家布局生产基地,在南亚、东南亚一带产能布局较为完善。

青岛海尔:海尔2018年海外收入占比42%,海尔在海外拥有12个工业园、54个制造中心,海外布局较为完善。2011年10月18日,海尔集团与日本三洋电机株式会社正式就海尔收购三洋电机在日本的洗衣机和家用冰箱业务及其在印度尼西亚、马来西亚、菲律宾和越南的洗衣机、家用冰箱和其它家用电器销售业务正式签署收购协议,标志着海尔在日本以及东南亚地区将形成两个研发中心、四个制造基地以及六个地域的本土化市场营销架构。

格力电器:相比于青岛海尔和美的集团,格力电器在海外布局相对较弱,目前格力空调有巴西,巴基斯坦两大国外生产基地。格力电器品牌海外化最早开始于1998年,2001年成立的巴西基地运营至今。2006年,格力电器的第二个海外生产基地建成投产,地址选在南亚巴基斯坦,与当地最大的专业空调销售商之一DWP公司合作建设,生产“格力”自主品牌产品,格力电器提供全程技术支持。越南工厂2008年投资设立但后来退出。

小家电:目前,小家电企业中在海外布局生产基地的企业较少。2008年,苏泊尔在越南建立海外生产基地,莱克电气于2018年公告拟以自有资金投资2000万美元在越南建设生产基地,建设先进的环境清洁电器生产线以开拓国际市场。

部分小家电企业海外生产基地布局

- | 时间 | 公司 | 海外生产基地 |

生产基地布 局 | 2008年 | 苏泊尔 | 越南基地正式投产 |

2018年 | 莱克电气 | 拟自有资金投资2000万美元在越南建设生 产基地,本次在越南投资建设先进的环境清 洁电器生产线 |

数据来源:公开资料整理

三、家电转移东南亚地区生产成本未必降低,关税低更具吸引力

具体到细分行业上,产能是否能够转移到东南亚国家要看产业链和供应链的完备度,而对于制造业来讲,我们认为中国目前具备全球最完备的产业链供应体系,全球范围内只有中国能够在短时间内提供全产业链的供应配套服务,但东南亚地区目前远未具备这样的基础。因此对于家电企业来讲,规避关税的方法是将家电零部件运输到东南亚地区后进行组装,然后从东南亚地区出口至其他国家。以美的集团为例,我们假设公司从广东将零部件运输到越南进行组装,经过我们测算(假设条件:空调外销出厂价为1000元,毛利率为20%,成本构成中85%为原材料成本,15%为人工及能源等成本),在人工及能源等成本降低1%、运输等成本增加40元/台的假设下,通过零部件由广东地区转运到越南后总成本提升约5%,但是由于越南关税低,对于进口商来讲,在越南组装生产的商品更具备价格上的竞争力。

空调转移至东南亚地区的成本变动敏感性分析

相对于中国直接生产,成本提升幅度 | 运输等增加的成本 | |||

30元/台 | 40元/台 | 50元/台 | ||

人力、能源等成本降低 幅度 | 0% | 3.8% | 5.0% | 6.3% |

1% | 3.6% | 4.9% | 6.1% | |

3% | 3.5% | 4.7% | 6.0% | |

数据来源:公开资料整理

四、全球白电龙头竞争力

从国内企业对美出口依赖程度上看:除外销导向型企业外,家电行业内各细分龙头受益于消费需求强势的国内市场,出口美国所占整体收入占比较低,我们认为整体看短期所受影响有限,并且龙头凭借全球产能布局及强议价能力,有望在长期影响中继续保持市场地位。

从国内企业国际竞争力角度来看:从规模上看,龙头企业外销市场份额高,具备较强议价能力;从全球白电产能分布上看,白电产能集中于中国,其次是非中国以外的亚洲区域,冰洗产能部分分布于欧洲,我们认为短期产能较难实现快速转移;从白电企业海外生产布局上看,国内白电龙头在海外拥有生产基地,已经提前做好应对关税提升的准备。

总体来看,强者恒强无惧争端,全球白电龙头竞争力不减。认为国内家电龙头基于全球最大的本土内销市场和最完善的产业链成为全球家电霸主,关税增加依然难以削弱其相对竞争力,最终成本上涨将部分传递到美国产品的最终价格端,挤压消费者剩余。另则美国以更新需求为主的成熟市场环境下,叠加家电的必需消费品属性,价格的温和上涨对总需求的影响亦无需过度担忧。

相关报告:智研咨询发布的《2019-2025年中国家电行业市场运行态势及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询