1、月度销量及进出口跟踪

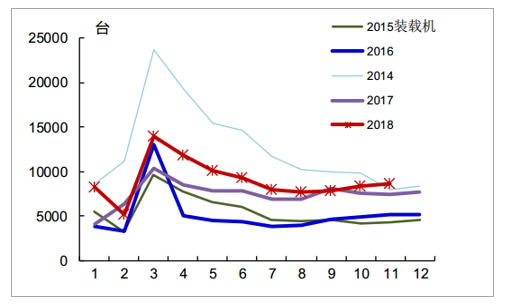

2018年11月份,纳入统计的国内25家主要装载机生产企业合计销售装载机8569台,同比去年增长16%;1-11月累计销量达到98947台,同比增长20.94%。11月主要装载机企业合计出口装载机1642台,同比去年持平,1-11月累计出口19645台,累计同比增长20.84%。

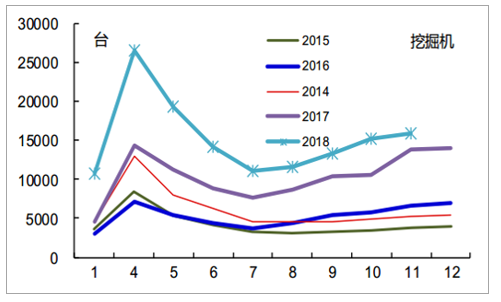

2018年11月份挖掘机销售15877台,同比增加14.87%,当月销量已超过2010年的1.23万台,创历史新高,但增速放缓趋势已经较为明显。今年1-11月份挖掘机销量已达到18.74万台,同比增长48.37%。11月挖掘机出口1717台,同比增长86.2%。

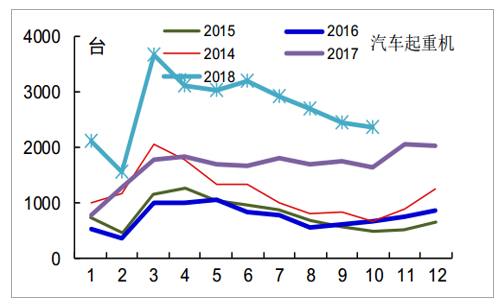

2018年11月全国10家主要汽车起重机企业销量为2653台,同比增长28.6%,增速放缓明显,2018年1-11月累计销售29735台,同比增长65.6%。

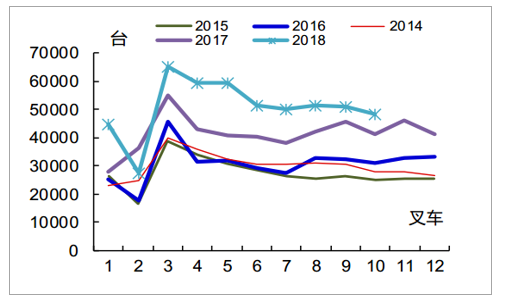

2018年10月全国主要叉车企业销售叉车48219台,同比增长17.5%,1-10月叉车累计销售量达508283台,同比增长24.0%。

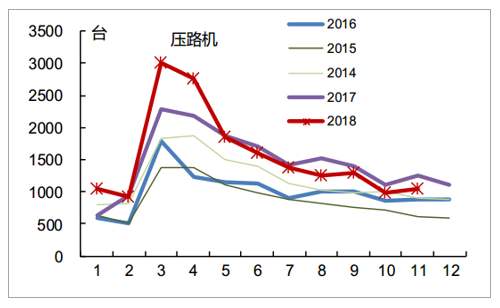

2018年11月全国22家主要压路机企业销量1051台,同比下降16.1%,1-11月压路机累计销售达到17157台,同比增长5.14%。

十一、十二月进入冬季施工淡节,销量增速下降和开工略有下降,和宏观经济趋势相符,基建补短板效果最快2019年三、四月才能体现,重点要看2019年三月销量。12月从龙头公司了解挖掘机销量平稳,但是通常12月经销商买断冲量获主机厂返点,因此数据会比实际情况好,2019年一季度可能近两年低点。

挖掘机行业销量示意图

数据来源:公开资料整理

2018年11月,共计销售各类挖机15877台,同增14.9%,1-11月累计销量187393台,同增48.4%,经过两年多的高增长后,行业逐渐回归到高基数、稳增长在的常态。12月销量与去年持平,便能突破20万台的销量大关,因此全年销量破20万台是大概率事件。

挖掘机月销量走势(台)

数据来源:公开资料整理

叉车行业销量示意图

数据来源:公开资料整理

装载机行业销量示意图

数据来源:公开资料整理

压路机行业销量示意图

数据来源:公开资料整理

推土机行业销量示意图

数据来源:公开资料整理

汽车起重机行业销量示意图

数据来源:公开资料整理

汽车起重机月销量走势(台)

数据来源:公开资料整理

2、11月开工数据普遍回落

数据说明:(1)各家公司对开工率的计算范围不同,三一、中联以每月开工30小时算开工,徐工以60小时来计,小松以0小时以上算,因此开工率和开小时不适合横向比较。(2)工程机械施工具有很强的季节性,因此不看环比。(3)随着设备保有量持续增长和施工安全要求,开工小时数长期有下降趋势。

2018年11月受宏观经济影响,工程机械开工出现回落。11月三一挖掘机平均工作小时数为96,同比下降7%;泵车11月工作小时数为48,同比持平;汽车起重机工作小时数为70,同比上升21%。

2018年11月小松的开工小时数重回下跌趋势,同比下降13.2%,开工率85.1%,仍保持在今年的高位。

2018年11月徐工汽车起重机平均开工小时数和开工率仍保持增长,开工小时数同比增长22小时,开工率提高了13.2%,达到86.7%左右,较今年最高91.9%有所回落;压路机开工率下降了3.11个百分点,开工率高达84.2%,开工小时同比减少4.4个小时;挖掘机开工率92%,维持在今年较高水平,开工小时数123,同比下降9.7%左右。徐工旋挖钻机平均开工小时数下降较大,同比下降46个小时。

2018年11月中联泵车开工小时同比增长5.6%,汽车起重机开工小时数同比增长9.2%,塔机同比下降13%。

小松监控挖掘机工作小时同比变化

数据来源:公开资料整理

中联监测工程机械工作小时同比变化

数据来源:公开资料整理

徐工监测工程机械设备平均工作小时示意图

数据来源:公开资料整理

徐工监测工程机械设备开工率示意图

数据来源:公开资料整理

3、基建逆周期调节提振挖机需求,房地产增速预计回落冲击中挖

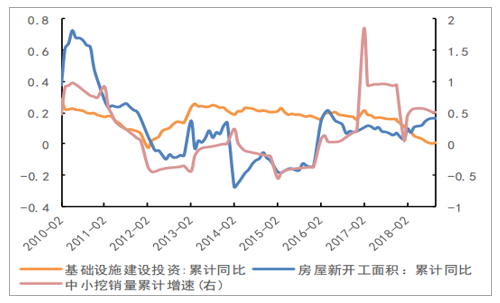

房地产、基建及采矿是挖机的主要下游市场,其中基建和地产需求占比高达75%,因此国内基建和地产投资的增长对挖机的需求会有较大影响。从不同细分机型来看,中小挖与房地产和基建景气度相关性较大,而大挖主要受采矿及大型基建工程的影响。

18年基建投资增速明显放缓,但中小挖销量的增长并没有受到影响,一方面是存在较大的更新需求,另一方面是基建投资的基数大大增加,较低的增速便能带来等量的设备增量需求。基建在挖机下游应用中扮演的角色越来越重要,2019年基建固定资产投资预计继续改善,从而带来挖机需求的增长;另外小挖还将受益机器换人、新农村建设及乡村振兴战略的推进,我们认为小挖会有较强持续扩张的潜力。

中小挖与房地产和基建景气度相关

数据来源:公开资料整理

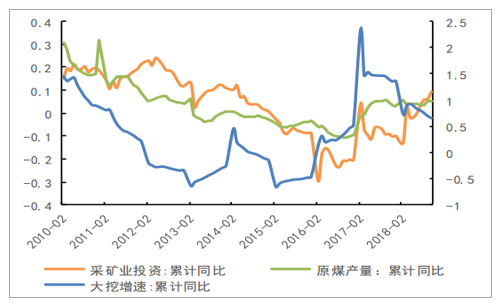

大挖与采矿业投资及原煤产量紧密相关

数据来源:公开资料整理

房地产新开工面积及固定资产投资18年维持在高位,对中小挖、尤其是中挖的增长形成一定的支撑。19年房地产市场需求会减弱,房地产投资及新开工面积增速将高位回落,叠加大挖和小挖的挤压替代,中挖的保有量难有较大的扩张,主要需求来自存量设备的更换,2019年中挖的增长会有一定的压力。

在行业利润向好以及下半年环保限产力度放松的驱动下,采矿业固定资产投资增速及原煤产量回升明显,带动了大挖需求的增长。18年焦煤和动力煤价格依然维持在高位,预计19年的价格中枢将平稳下移,持续的高价格已开始反馈到量的提升上,2019年产量有望进一步增加,因此大挖还有一定的扩张潜力

4、18年国产品牌表现亮眼,警惕19年行业竞争加剧

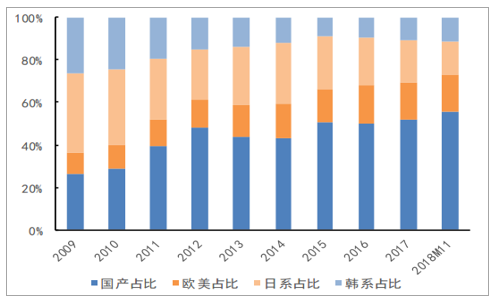

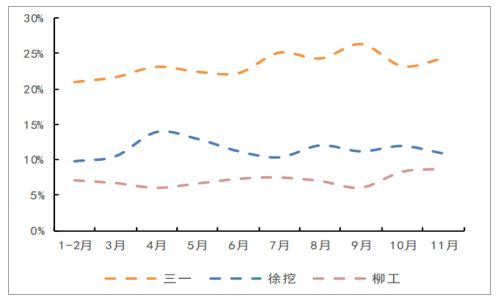

国产品牌竞争力愈加突出,市场份额提升明显。过去十年,挖机国产品牌的市场份额提升明显,目前已占据市场的主导。前11月市场份额达到55.8%,相比17年全年提升4pct,而日系及韩系品牌表现型相对较差,美系品牌下半年开始市场份额也明显萎缩,国产设备的综合竞争力越来越强,国产替代的趋势明显。挖机客户主要关注设备的可靠性、耐久性、使用寿命、售后服务等方面,随着国内厂商技术水平的提升,未来国产品牌将进一步从中小挖到大挖的渗透。

挖机国产品牌市占率不断提升

数据来源:公开资料整理

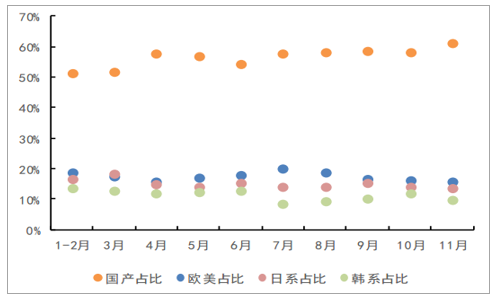

18年各月国产品牌市场份额提趋势明显

数据来源:公开资料整理

12年开始国内挖机行业市场集中度不断提升,无核心竞争力的企业相继被淘汰

出局。CR4市占率从12年的36.6%提升到17年的53.0%,CR8从60.6%提升到76.3%。18年前11月,CR4和CR8进一步提升至55.5%和78.2%,国产龙头中三一和柳工市场份额提升明显,三一除中小挖持续发力外,大挖也越来越获得用户认可,与国家巨头的差距在不断缩小,而柳工市占率提升主要是加大了挖机市场的开拓力度,中小挖增长较快。之前不同主机厂对工程机械多种细分产品的布局各有侧重,但近期有相互渗透的趋势,像中联、山推等都推出新产品来进军挖机行业,预计19年行业的竞争会有所加剧,我们认为对国内中小主机厂以及外资品牌中小挖市场的冲击较大,行业龙头的影响较小。凭借在中大挖领先的技术水平以及小挖的高性价比,三一等国产龙头的市场份额还有进一步提升的空间。

挖机从2012年开始市场集中度不断提升

数据来源:公开资料整理

三一和柳工市场份额提升明显

数据来源:公开资料整理

5、海外市场空间广阔,打造中长期增长点

从销量和销售额来看,中国市场仅占全球的17%和19%,海外的市场空间是国内的4倍以上。海外市场是国内工程机械企业的中长期增长点,全球工程机械巨头卡特、小松的成功都与全球化战略的实施密不可分。在行业景气下滑时,国内主机厂三一、徐工、柳工等都相继进行全球化布局,纷纷在海外建立生产基地,形成较为完善的营销网络,海外市场逐渐步入收获期。

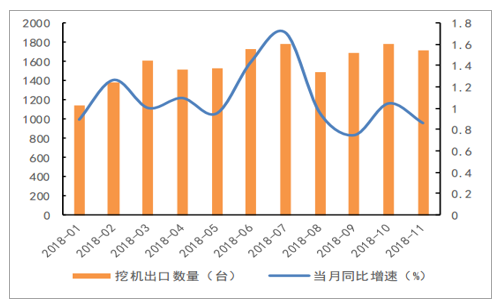

18年各月挖机出口量均保持高增长

数据来源:公开资料整理

挖机销量中出口占比明显提升

数据来源:公开资料整理

2018年1-11月,国内主要主机厂共实现出口销量17351台,同增106.6%,每个月出口销量增速基本都超过100%的水平,在行业整体增速放缓时出口依然保持高增长,显示出海外强劲的需求。出口需求对行业的影响越来越大,目前出口销量占总销量的比例达到12.1%,创历史新高,未来在新兴经济体经济增长以及一带一路向纵深推进等因素推动下,出口销量会保持较高增速水平。上半年三一等国内龙头海外增速较低主要与零部件供应短缺、优先保供国内需求有关,随着三季度零部件短缺问题得到解决,海外订单开始有明显的好转,海外业务接下来将重回高增长轨道。

6、更新需求托底,预计19年销量前高后低

挖机使用周期8年左右,上一轮景气周期的销量大部分将在2018-2019年迎来更新高峰,更新需求占到总需求的60%-65%。另外,2020年前后非道路移动机械国四标准有望出台,将会加速落后产能的淘汰与更新换代,更新需求将为19年挖机形成较强的托底作用。

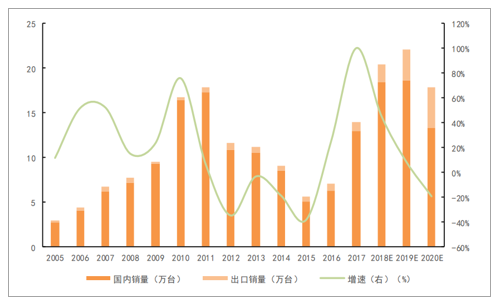

19年销量预计前高后低,同比增长8%左右。我们认为19年小挖将保持持续扩张的状态,保有量会进一步提升,中挖将以存量设备的更新换代为主,大挖受益产能的扩张预计还将有一定的增长。根据我们的测算模型,预计18年挖机销量为20.4万台,19年挖机销量为22.1万台,同比增长8%左右。结合工程机械历史销量数据,工程机械行业朱格拉周期特征显著,期间一般包括3个存货周期,每个周期长3-4年,此轮景气周期从2016年8月见底回升以来,到2019年上半年已经历3年,第一轮周期的景气程度已渐进尾声,因此预计2019年挖机销量将呈现前高后低的走势。

挖机行业历史销量情况及增长预测

数据来源:公开资料整理

对于工程机械行业的投资机会:工程机械龙头企业的毛利率和净利率上升通道没有被打破,还处在盈利持续释放的过程中,业绩的拐点19年应该不会出现。我们认为上半年仍是配置工程机械较好的时间窗口,进可攻退可守,下半年行业的销量增速将会下来,甚至有可能出现负增长,行业的估值将会受到抑制,虽然部分龙头企业的业绩会创历史新高,但要警惕落入估值陷阱。

相关报告:智研咨询发布的《2019-2025年中国工程机械行业市场专项调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)