2018年中国经济经历了充满不确定性的一年,由于中美贸易战的负面影响,出口贸易预期不确定性较高,在投资、出口承压的情况下,居民消费预期收紧,汽车、房地产、家电、消费电子等行业均出现增长失速。机械行业作为中游制造业,产品主要是生产环节的固定资产投资品,企业主在决定是否投资扩产时会考虑经济景气程度,由于下游需求放缓,2018年机械行业前三季度营收、净利润环比、同比增速均有所下滑。

过去“投资”是机械行业主要的发展驱动力,基建、房地产投资带动的经济增长腾飞,推动了工程机械、铁路交通装备、能源装备的飞速发展。机械行业驱动力由“投资”主导转变为工业化升级,机器替代人、转型升级、市占率提升、进口替代、产品走出国门的核心逻辑成为工业化升级背景下的机械优秀企业的发展路径。

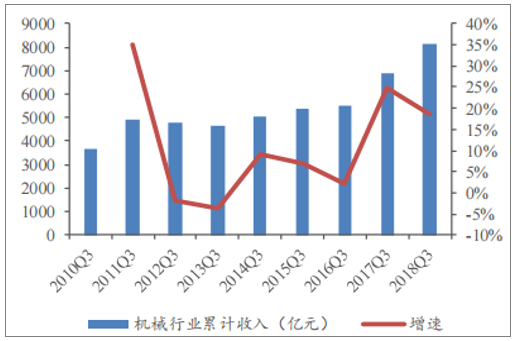

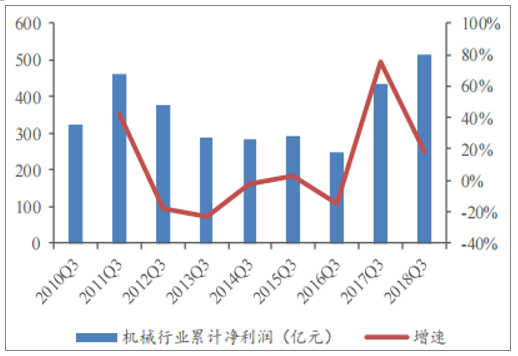

2018Q3行业整体业绩保持增长,但增速有所放缓。对机械行业327家上公司业绩进行梳理,2018年前三季度机械行业整体实现营业收入8149.90亿元,同比增长18.71%(去年同期24.7%),实现归母净利润516.12亿元,同比增长18.24%(去年同期75.2%)。2018年前三季度机械行业营收和净利润都保持增长态势,但与2017年相比增速有所放缓,我们认为与国内经济形势疲软,固定资产投资增速放缓以及去年基数较高有关。

机械行业累计收入及增速

数据来源:公开资料整理

机械行业累计净利润及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国机械设备行业市场全景评估及发展趋势预测研究报告》

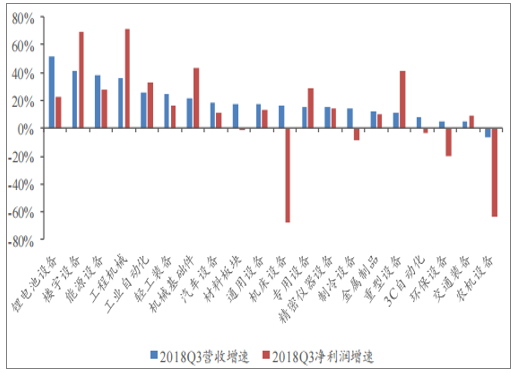

从子行业增速来看,营收增速最高的是锂电池设备(+51.90%)、楼宇设备(+40.86%)、能源设备(+38.43%),净利润增速最高的是工程机械(+71.07%)、楼宇设备(+69.58%)、机械基础件(+43.10%)。我们判断2019年机械行业整体营收增速区间为5%-10%,净利润增速基本保持一致。

2018年前三季度三级子行业营收、净利润增速

数据来源:公开资料整理

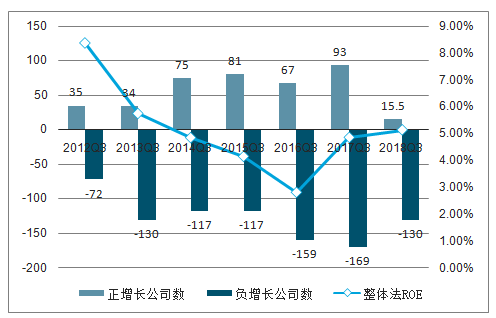

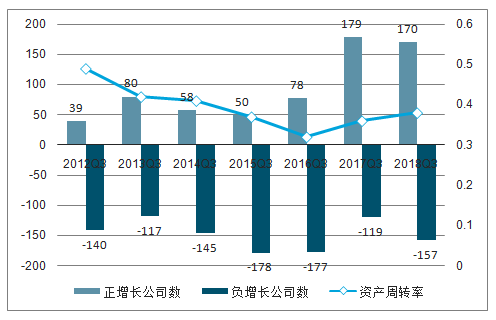

机械行业的ROE呈现一定的周期性,2011-2016年处于ROE下降周期。2017年ROE触底反弹,2018年机械行业ROE继续保持稳步增长。2018年前三季度整体法计算ROE为5.13%,与去年同期相比提升0.28pct。去除新股影响,行业内54.39%公司ROE实现上升。同时期内,企业的权益乘数和净利率基本保持稳定,前三季度资产周转率为0.38次。ROE上升的主要原因是产能利用率稳步提升,预计2019年机械行业ROE将保持稳定。

机械行业ROE(整体法)

数据来源:公开资料整理

机械行业资产周转率(整体法)

数据来源:公开资料整理

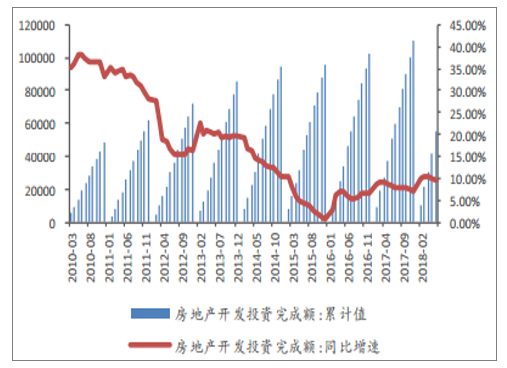

目前宏观数据来看,基建投资、房地产投资都有较大的增速换挡压力。但是挖掘机销量仍然维持较高增速。工程机械需求具备韧性:2018年预计全年挖掘机销量在20万台左右,超过2011年高峰17.8万量;但2017年的房地产投资、基建投资绝对值已经是2011年的1.78倍、2.58倍,巨大的施工需求需要与之相匹配的工程机械数量.

房地产开发投资完成额、增速

数据来源:公开资料整理

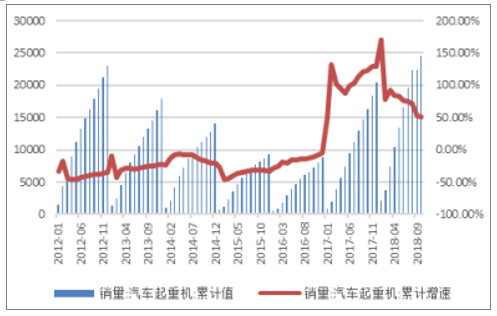

根据数据2019年工程机械行业整体销量将保持平稳,受益于更新周期、环保治理要求提升,以及基建、房地产带来的需求支撑,挖掘机销量于2018年创历史新高。行业内主要企业收入及利润大幅度增长,资产负债表不断修复,盈利能力逐步恢复。

挖掘机月度累计销量及同比增速

数据来源:公开资料整理

汽车起重机月度累计销量及同比增速

数据来源:公开资料整理

我国挖掘机出口数量由2009年1686台增长至2018年1-11月1.74万台,预计2018年挖掘机出口销量超过1.95万台,9年复合增长率超过31%。截止2018年10月份,我国国产品牌前四强分别为三一、山河智能、柳工、徐工,出口销量占比分别为32.79%、8.24%、7.64%、6.17%,美系卡特彼勒2018年在我国生产的产品出口数量达到5211台,略超三一5127台。国产品牌随着“一带一路”战略出海,在海外销售布局网络逐渐深入,有望进一步在海外打开市场。

挖掘机主要主机厂出口占比

数据来源:公开资料整理

2018年前10月主要主机厂出口数量、占比

数据来源:公开资料整理

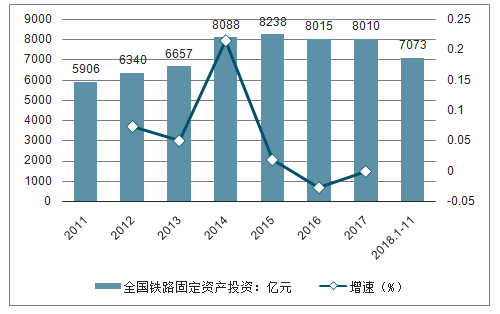

基建投资加速推进,铁路装备迎来投资机会。2018年10月21号,国务院印发《关于保持基础设施领域补短板力度的指导意见》,该意见的重点内容中明确提出以中西部为重点,加快推进高速铁路“八纵八横”主通道项目,拓展区域铁路连接线,进一步完善铁路骨干网络,加快推动一批战略性、标志性重大铁路项目开工建设。2018年1-11月,全国铁路固定资产投资为7072.98亿元,同比增长0.8%。

全国铁路固定资产投资

数据来源:公开资料整理

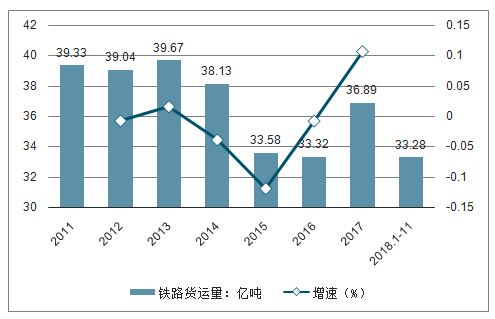

中国铁路总公司为贯彻落实中央关于调整运输结构、增加铁路运输量的决策部署,将实施《2018-2020年货运增量行动方案》,大幅提升铁路货运比例。《2018-2020年货运增量行动方案》明确指出,到2020年,全国铁路货运量达47.9亿吨,较2017年增长30%,大宗货物运量占铁路货运总量的比例稳定保持在90%以上。

全国铁路货运量大幅提升

数据来源:公开资料整理

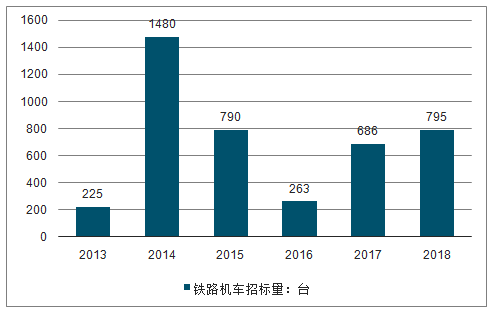

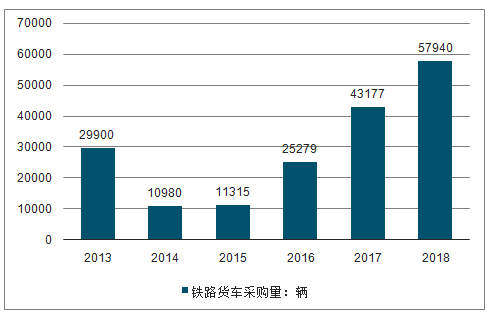

受“公转铁”方案推动,机车和货车的招标量已经达到了795台和5.8万辆,明显超出铁总年初的采购预期(机车和货车招标380台和3万辆)。根据报道,2018年-2020年,机车和货车招标量将达到3756台和21.6万辆。我们预计2019年-2020年铁路机车招标量分别为1560台和2000台;铁路货车的招标量分别为7.8万辆和9.8万辆。

全国铁路机车招标量

数据来源:公开资料整理

全国铁路货车招标量

数据来源:公开资料整理

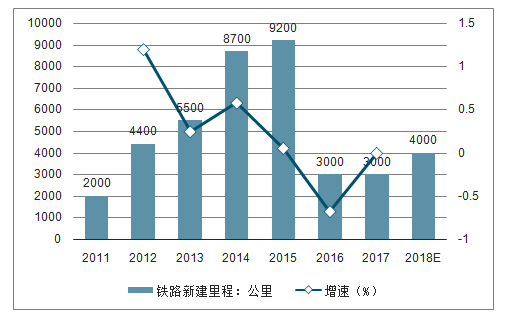

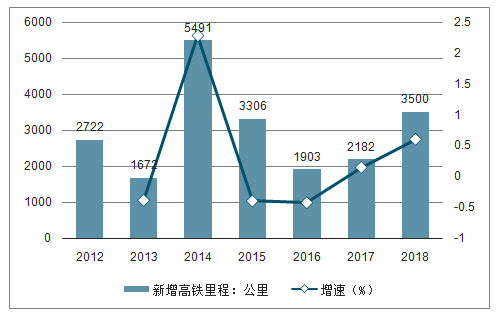

根据2018年铁总工作会议,2018年投产新线目标为4000公里,其中高铁3500公里。预计2019-2020年,每年新投产的铁路里程为9000公里左右。根据我们统计,预计2018-2020年高铁新增通车里程分别为3427公里/3750公里/4413公里。实际情况中部分高铁线路的建设进度可能会慢于预期,实际情况中部分高铁线路的建设进度可能会慢于预期,保守估计2018年-2020年每年高铁新增通车里程约为3200公里/3500公里/4000公里。

全国铁路新建里程

数据来源:公开资料整理

全国新增高铁里程

数据来源:公开资料整理

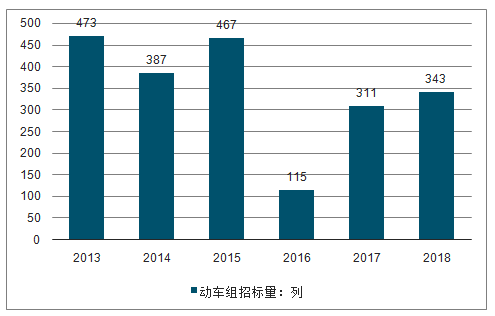

根据中铁总2018年年初规划,2018年至2020年将采购动车组900列左右,未来三年平均每年300列。2018年复兴号的累计招标量已经达到达到了343列(包括了10列城际动车和6列样车),与去年招标量相比增加了32列。同时时速160动力集中型动车今年也已经启动招标,250标准动车组也即将量产。我们预计2019年-2020年动车组招标量为300-350列左右(未包含时速160动力集中型动车)。

动车组招标数量

数据来源:公开资料整理

页岩气开采景气度持续上行,压裂设备需求旺盛。美国页岩油产量快速增长,据美国能源信息署(EIA)数据显示,11月初美国石油产量升至创纪录的每日1160万桶,一度超越了沙特和俄罗斯成为世界最大的产油国。

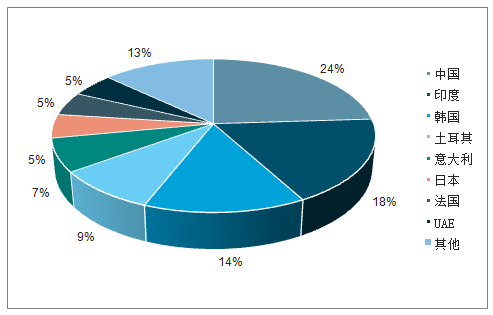

伊朗主要原油出口国所占份额

数据来源:公开资料整理

根据国际能源署(IEA)2018年11月原油市场报告显示,由于石油输出国组织(OPEC)与俄罗斯等其他产油国达成减产协议,且加拿大决定削减供应,全球油市可能比预期更早地出现供不应求。此外,从当前产油国的利益来看,油价保持在60-70美元/桶是复合各产油国利益的。

OPEC产油国财政收支平衡所需油价

数据来源:公开资料整理

根据发改委发布的《加快推进天然气利用的意见》,到2020年,天然气在一次能源消费结构中的占比力争达到10%左右,地下储气库形成有效工作气量148亿立方米。到2030年,力争将天然气在一次能源消费中的占比提高到15%左右,地下储气库形成有效工作气量350亿立方米以上。

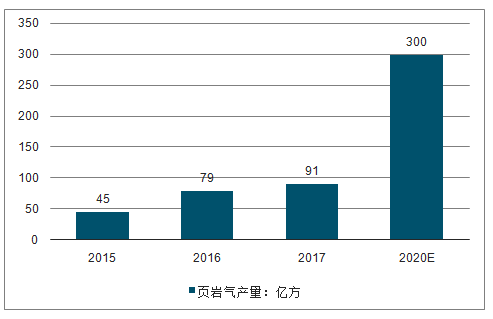

2018年9月5日,国务院印发《关于促进天然气协调稳定发展的若干意见》指出,要促进天然气供需动态平衡,加大国内勘探开发力度,力争到2020年底前国内天然气产量达到2000亿立方米以上。2017年我国天然气产量1474亿立方米,2020年产量目标较2017年增长约35.68%。2017年我国页岩气的产量为91亿立方米,根据国家能源局发布的《页岩气发展规划(2016-2020年)》,2020年,我国力争实现页岩气产量300亿立方米。

天然气在一次能源中的占比

数据来源:公开资料整理

我国页岩气产量

数据来源:公开资料整理

压裂作业时一般采用成套设备配合完成,压裂机组主要包括压裂车、混砂车、仪表车、管汇车、配液撬、输沙车和供液车等特种车辆。通常情况下,一个压裂车组需要配备20台2500型压裂车、2台130桶混砂车、2台仪表车、1台连续混配车、1台连续油管车以及若干辅助车。整套压裂机组价值大约4亿元以上,其中压裂车作为核心车辆占比约为70%左右。正常情况下,一套压裂车组一年约可完成新井压裂数20口。

目前国内压裂设备保有量超过2000台,其中,2000型以下约为1700台左右,主要有早期的700型压裂车、1500型压裂车、1800型压裂车和2000型压裂车。这类车型主要用于常规油气井的酸化改造。2000型以上的主要包括2300型压裂车、2500型压裂车和3000型压裂车,共计300多台。2000型以上压裂车主要用于页岩气的开发。

从2018年-2020年,中国将有近700口新气井投产,需要35个压裂车组,对于压裂车组的市场规模约为140亿元。2018-2020年我国需要新投产的页岩气井需要达到1384口,需要配套的压裂车组的市场规模约为280亿元。

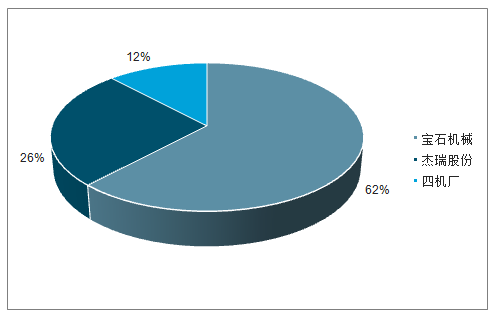

2018年各压裂车企业市场份额

数据来源:公开资料整理

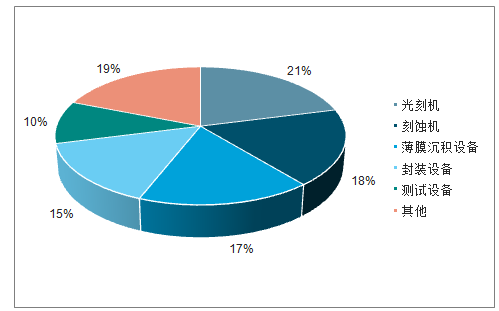

半导体设备行业逆周期扩张,2018年10月北美半导体设备出货金额连续5个月下滑,创11个月新低,预计2019年全球半导体销售和设备投资有所放缓。半导体产业链上游分为材料制造、设备制造,材料包括硅片、光刻胶、靶材、清洗液等原材料,制造环节包括芯片设计、制造、封装,支撑半导体制造产业链的核心设备是光刻机、刻蚀机、单晶炉等设备,半导体设计、制造、封测业务互相独立后,产业垂直的分工模式持续深化。半导体下游主要为消费电子、通信、汽车电子、计算机产业,主要应用领域包括5G、人工智能、工业互联网、物联网等新兴领域。

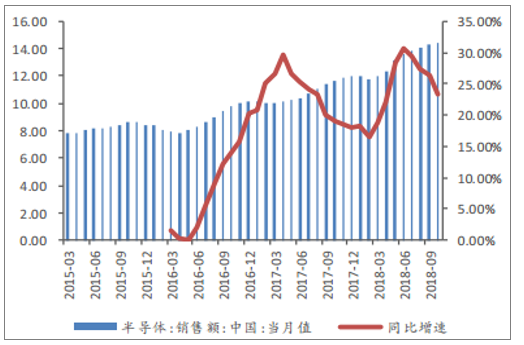

中国半导体销售额(十亿美元)

数据来源:公开资料整理

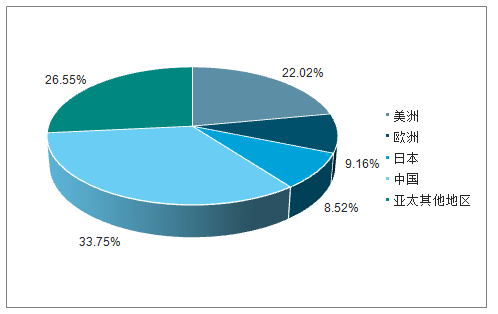

根据美国半导体行业协会数据统计,2018年1-10月份全球半导体销售额达到3894亿美元,同比增速18.2%,增速虽然有所下滑,但仍然保持高景气度。其中美洲地区销售收入同比增速26.1%,中国地区同比增速紧随其后为24.2%。

中国半导体销售额在全球、亚太地区占比

数据来源:公开资料整理

2018年1-10月半导体销售额市场分布

数据来源:公开资料整理

根据海关总数数据,集成电路贸易逆差近年来增速扩大,逆差规模持续增大,2018年1-11月半导体贸易逆差达到2138亿美元规模。目前大陆是全球最大的消费电子产品制造基地,凭借与欧美的相对劳动力价格优势,以及持续不断的技术引进、研发、资本投入,国内半导体行业已经取得一部分海外半导体制造、封装测试业务,但与国外半导体产业仍然差距比较大。下游庞大的需求规模,与羸弱的自我供给能力的不对称,加速了半导体产业往大陆转移的步伐。

集成电路贸易逆差持续增加(亿美元)

数据来源:公开资料整理

半导体产能往中国转移趋势确定,各大芯片制造厂商以及大陆本土厂商在政策支持下积极投资建厂,必将导致晶圆厂半导体生产设备的资本支出增加。预计2017-2020年全球将建成投产78座晶圆厂,其中中国30座占比38%,2018-2019年将达到投产高峰,全球半导体企业迎来资本开支大年。中国晶圆厂

2018年设备支出为117亿美元,到2020年支出将达到159亿美元。

全球及中国半导体设备需求预测(亿美元)

- | 2017 | 2018E | 2019E | 2020E |

全球 | 566.2 | 617.2 | 648 | 661 |

增速 | 37.3% | 9% | 5% | 2% |

中国 | 82.2 | 117 | 136 | 159 |

增速 | 27.4% | 42.3% | 16.2% | 16.9% |

中国占比 | 14.5% | 19% | 21% | 24% |

数据来源:公开资料整理

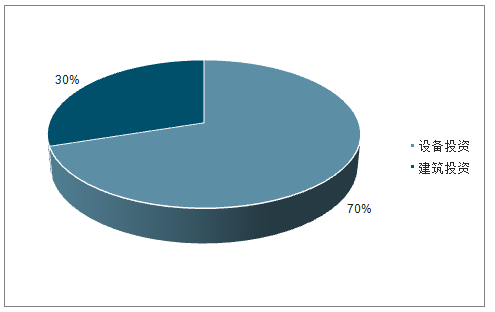

设备投资占晶圆厂投资70%以上

数据来源:公开资料整理

晶圆厂设备配置比例

数据来源:公开资料整理

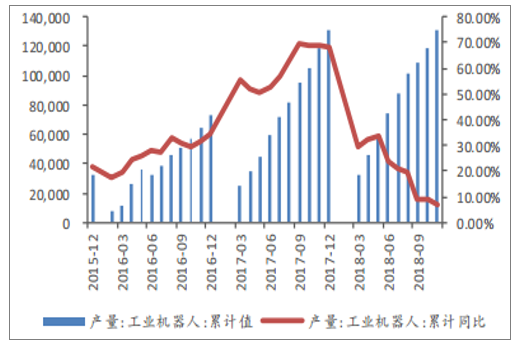

工业机器人国产品牌市占率有所下降,主要原因是下游需求以汽车、电子行业为主,对于设备需要高精度、成熟的服务体系,国产品牌近几年发展迅速,但仍然与成熟的外资品牌在技术成熟度、稳定性上有一定差距,在下游进行发力集中扩展进行资本开支时,更愿意购置成熟的外资品牌设备。

国内工业机器人产量

数据来源:公开资料整理

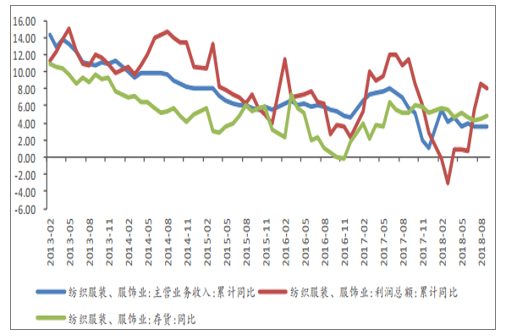

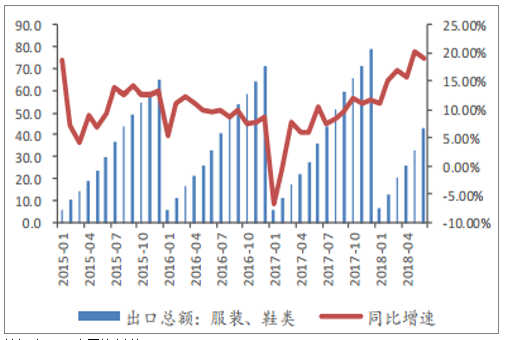

纺织服装贸易景气度持续提升。缝纫机械是服装、鞋类、箱包制造行业的生产工具。2010年以来,纺织服装行业各项经济统计增速出现下滑,甚至出现负增长。进入2018年以来,行业收入增速趋势与利润趋势出现了背离,2018年10月数据显示,纺服行业整体收入增速为3.5%,较年初增速下滑2pct,利润增速为8%,较年初-0.1%的增速逐月提升。

国内纺织服装行业主营收入、利润、存货同比增速

数据来源:公开资料整理

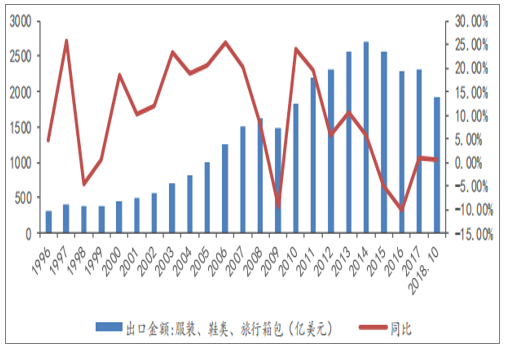

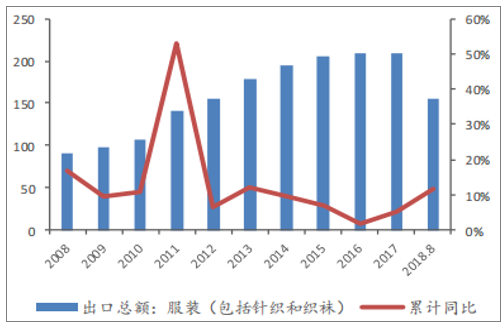

我国服装出口下降趋势无法避免,但即便面临压力,由于我国与落后国家相比具备成熟的轻工业体系、完整的产业供应链,以及相对较高的劳动力素质和庞大的纺织服装市场需求,我国仍然将保持庞大的服装制造能力。

中国服装及衣着附件、鞋类、箱包出口金额下降趋势趋缓(亿美元)

数据来源:公开资料整理

柬埔寨服装、鞋类出口总额(亿美元)

数据来源:公开资料整理

孟加拉国服装出口总额(亿美元)

数据来源:公开资料整理

相比装备制造业周期性较弱,缝纫设备的使用周期一般为4-5年左右,虽然2019年行业增速存在放缓的可能性,但长期看,由于国产缝纫设备品牌的品类扩展,产品技术竞争力提升,在国际市场竞争力必将进一步增强,长期看出口规模将持续扩张。

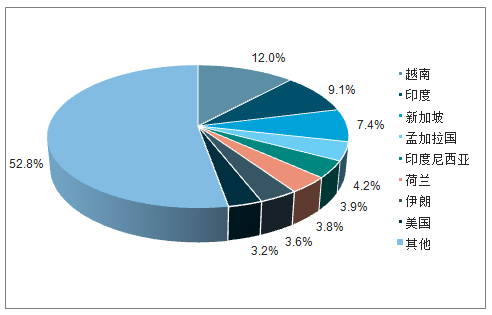

缝制设备主要出口地金额比例

数据来源:公开资料整理

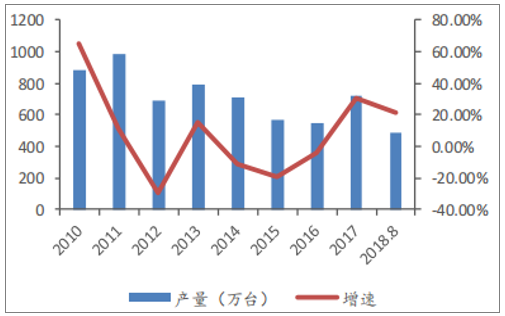

根据国家统计局最新数据,2018年前10月,我国出口工业用缝纫机342万台,同比增长12.8%,累计出口金额10.1亿美元,同比增速22.4%,在人民币贬值的背景下,以人民币计价的出口金额增速实际上高于22.4%。出口金额增速高于数量增速说明出口缝纫机的均价在上升,代表着国产出口品牌设备单台价值量上升,高端产品占比升高。

我国工业缝纫机年产量变化情况(万台)

数据来源:公开资料整理

2018年1-8月份规模以上企业实现收入210.33亿元,同比增长18.66%,实现利润12.92亿元,同比增长15.65%,毛利率为17.94%。从1-8月份的产销、库存数据可以看出工业缝纫机产销两旺,但库存增速较高,行业2017年以来补库存的阶段已经完成。

2018年1-8月份缝制机械行业百家骨干生产企业分产品产销及库存情况

产品分类 | 家用缝纫机 | 工业缝纫机 | 缝前缝后设备 | 总计 |

产量 | 1,006,120 | 3,562,642 | 300,638 | 492,940 |

同比 | 5.44% | 30.33% | -8% | 21.07% |

销量 | 1038684 | 3332042 | 297969 | 4668695 |

同比 | 2.42% | 19.35% | -8.23% | 13.02% |

产销率 | 97.4% | 93.5% | 99.1% | 94.7% |

库存 | 90464 | 567782 | 28398 | 686644 |

同比 | 21.13% | 39.39% | 2.85% | 30.45% |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国机械设备行业市场现状调查及投资趋势研判报告

《2026-2032年中国机械设备行业市场现状调查及投资趋势研判报告》共九章,包含中国机械设备行业市场痛点及产业转型升级发展布局,中国机械设备行业代表性企业案例研究,中国机械设备行业市场前景预测及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国机械设备行业产业链图谱、市场规模、竞争格局及未来趋势研判:行业市场发展前景广阔,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)