一、我国水电行业发展较为充分,大水电是稀缺资源

水电是技术成熟、运行灵活的清洁低碳可再生能源,具有防洪、供水、航运、灌溉等综合利用功能,经济、社会、生态效益显著,也是我国发展较早、开发较为充分的可再生能源品种。

1、我国水电资源丰富

根据最新的水能资源普查结果,我国江河水能理论蕴藏量6.94亿千瓦、年理论发电量6.08万亿千瓦时,水能理论蕴藏量居世界第一位;我国水能资源的技术可开发量为5.42亿千瓦、年发电量2.47万亿千瓦时,经济可开发量为4.02亿千瓦、年发电量1.75万亿千瓦时,均名列世界第一。

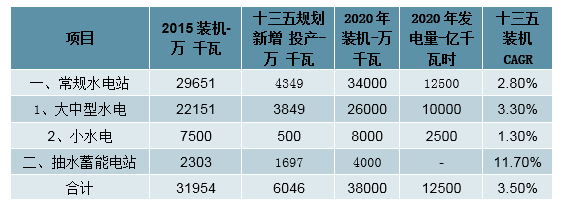

2、我国水电装机规划倾向大中型水电

水电发展十三五规划要求,在保护好生态环境、妥善安置移民的前提下,积极稳妥发展水电,科学有序开发大型水电,严格控制中小水电,加快建设抽水蓄能电站。十三五规划要求全国新开工常规水电和抽水蓄能电站各6000万千瓦左右,新增投产水电6000万千瓦,2020年水电总装机容量达到3.8亿千瓦,其中常规水电3.4亿千瓦,抽水蓄能4000万千瓦,年发电量1.25万亿千瓦时,折合标煤约3.75亿吨,在非化石能源消费中的比重保持在50%以上。预计2025年全国水电装机容量达到4.7亿千瓦,其中常规水电3.8亿千瓦,抽水蓄能约9000万千瓦;年发电量1.4万亿千瓦时。以此计算,十三五期间,抽水蓄能电站装机容量CAGR达到11.7%,大中型水电装机容量CAGR达到3.3%。

十三五水电规划装机容量目标

数据来源:公开资料整理

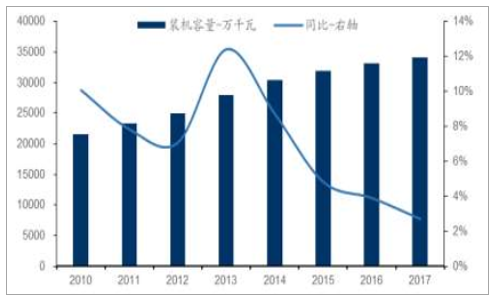

近年来,我国有序推进流域大型水电基地建设,加快建设龙头水电站,控制中小水电开发。我国水电装机容量增速在2013年达到12.41%的近年峰值后,连年下滑。2017年末,我国水电实际装机容量3.41亿千瓦,同比增长2.70%,增速下滑1.2pct。

我国水电装机容量情况

数据来源:公开资料整理

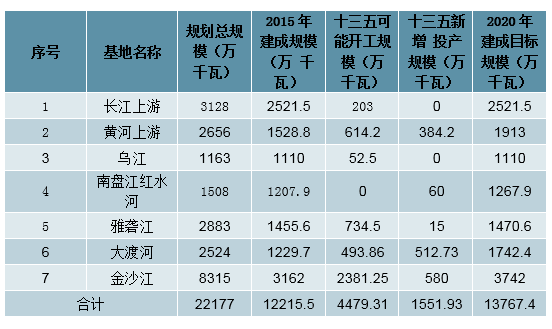

水电发展十三五规划要求,十三五期间“基本建成六大水电基地。继续推进雅砻江两河口、大渡河双江口等水电站建设,增加“西电东送”规模,开工建设雅砻江卡拉、大渡河金川、黄河玛尔挡等水电站。加强跨省界河水电开发利益协调,继续推进乌东德水电站建设,开工建设金沙江白鹤滩等水电站。加快金沙江中游龙头水库研究论证,积极推动龙盘水电站建设。基本建成长江上游、黄河上游、乌江、南盘江红水河、雅砻江、大渡河六大水电基地,总规模超过1亿千瓦。

“十三五”大型水电基地规划建设情况

数据来源:公开资料整理

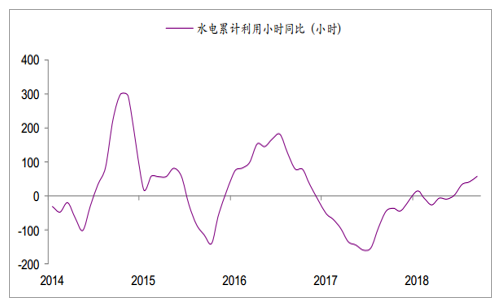

3、来水大概率不差于2018年

全国平均水电利用小时数可大体反映国内水电平均来水情况。2018年1~10月,全国水电机组平均利用小时数3083小时,同比提升58小时。参照近年来水电利用小时大小年交替的规律,预计2019年全国水电利用小时不低于2018年。对于大型水电公司而言,受益于水电站联合调度等因素影响,利用小时数将保持较高水平。

水电累计利用小时同比增长

数据来源:公开资料整理

4、等待2020年的新一轮成长

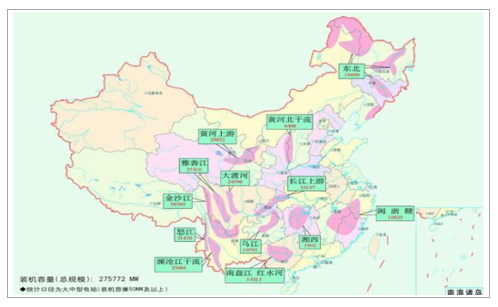

为促进我国水电流域梯级滚动开发,实现资源优化配置,我国已形成十三大水电基地,包括金沙江、雅砻江、大渡河、乌江、长江上游、南盘江红水河、澜沧江、黄河上游、黄河中游北干流、湘西、闽浙赣、东北、怒江水电基地。十三大水电基地资源量超过全国的一半,基地的开发建设对于我国水电发展至关重要。

我国十三大水电基地分布图

数据来源:公开资料整理

我国大型水电基地已建成规模及规划目标(万千瓦)

数据来源:公开资料整理

截至“十二五”末,长江上游、黄河上游、乌江等七大水电基地建设已初具规模,根据水电行业“十三五”规划,2020年之前将继续推进这七大水电基地建设,并配套建设水电基地外送通道。

因此,“十三五”期间是我国重点流域水电站的开发建设期,至2020年,一大批水电机组开始投产:2020-2022金沙江下游乌东德1020万千瓦、白鹤滩1600万千瓦投产,2020-2025雅砻江中游两河口、杨房沟等7座电站合计1184.5万千瓦陆续投产,水电行业即将迎来新一轮的装机成长。

二、大型水电业绩兼具稳健与成长性

1、水电业绩兼具稳健和成长属性

考虑到大型水电公司在流域间联合调度带来的发电量协同效应,以及长江电力、雅砻江的后续资产投建注入预期,我们认为水电公司兼具稳健和成长属性。

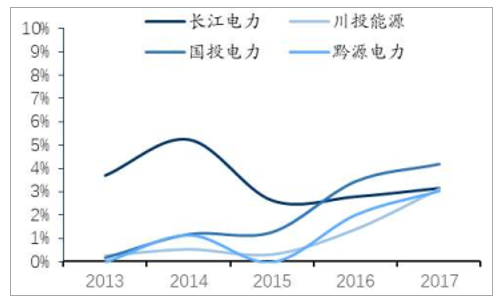

主要水电标的历年股息率情况

数据来源:公开资料整理

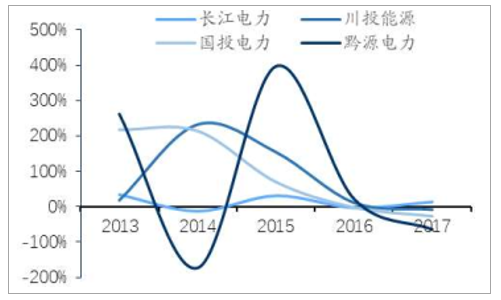

主要水电标的归母净利润同比增速情况

数据来源:公开资料整理

2、增值税优惠政策到期,2019年仍需消化部分影响

我国当前水电发电收入增值税率为16%,原先存在增值税退税优惠:对于100万千瓦以上的大机组而言,2013年1月1日到2015年12月31日期间,增值税超过8%的部分执行即征即退;2016年1月1日-2017年12月31日,增值税超过12%的部分执行即征即退。2018年起,增值税退税政策到期,但2018年各家公司仍确认了2017年未结算的部分退税尾款。2019年相比2018年,其他收益科目仍将同比减少,减少额度为2018年确认的额度。相关水电公司需要依赖发电主营或投资收益等其他科目平抑消化这一科目的影响。

水电公司2019年增值税退税到期受影响情况

数据来源:公开资料整理

3、上网电价:预期总体稳健,市场电波动影响有限

大型水电机组的上网电价一般按计划电、市场电、超发电等品种进行区分。计划内上网电价基本参照国家批复及相关落地省份燃煤标杆电价倒推执行,在近年来燃煤标杆电价预期企稳的情况下,波动风险相对有限。2018年之前部分机组由于历史原因,执行的落地端电价较当地燃煤标杆电价略高,2018年内类似水火机组均对此类情况进行了调整并轨,后续进一步下调标杆电价的概率有限。

电改提升大水电售电想象空间,但电网态度短期难言乐观

我们认为水电若不考虑资产注入,内生增速相对平淡,此后最重要的变化因素将是电改带来的大水电跨区域售电预期。伴随着省级电网输配电价的陆续出台,以及省内市场电交易的逐步试点放开,预计跨省售电将成为后续的必经之路。

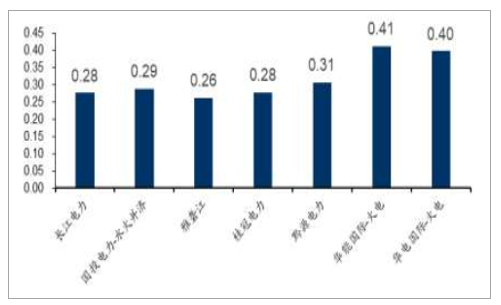

电力行业2017年上网电价对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电力产业市场专项调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)