一、需求端

目前陆上风电的主力机型仍是2.0MW和2.XMW。首先来看2.0MW,2009到2012年,大部分2.0MW机型都使用的是100米以下的叶片。从2013年开始,叶片技术迭代速度开始明显加快,新叶型层出不穷:2013到2015年,105、110和111米的叶片替代了原来的93米叶片,成为行业主流。2016和2017年,叶片进一步大型化,115米和121米叶片是绝对主力叶型。到2018年,115米叶片也逐渐式微,121米叶片占领了大部分市场,131米叶片也开始批量生产。

2.XMW机型,叶片大型化的趋势同样是从2013年开始就变的非常明显。到2017年时,市场同样被115和121两款叶型占领。

叶片大型化的速度非常之快,2.0/2.XMW机型的叶片从最早的93米迅速发展到121、131和141米,虽然叶片的总需求可能比较稳定,但细分结构一直在快速变化中。其原因也非常简单,为了降低风电的度电成本,必须增加发电时间,也就是要提升风机捕捉风能的能力,其中一个最主要的途径就是增加叶片的扫风面积、增大叶片的直径。

二、供给端

叶片的产能瓶颈很大程度上在于模具,一套模具在生命周期内大概可以生产400-600片叶片,每片叶片的生产周期2天左右,即每套模具大概具备年产180片即60套叶片的能力(360天除以2天等于180片),在满负荷生产的情况下一套模具的寿命只有两三年(400-600/180)。如上一节所述,由于叶片的技术迭代速度较快,很多模具的寿命还未结束,其所对应的叶型就没有需求了,这时叶片厂商只能选择将模具报废、计提资产减值,因此叶片厂商在购置模具时非常谨慎,在对应叶型确定有比较长的生命周期和比较大的需求时,才会选择扩张产能。

叶片是一个小众行业,并没有公开可得的行业产能数据。过去三年,由于行业规模持续萎缩,叶片厂商也在经历供给侧的出清,二线厂商如南通东泰、美泽风电等都难以为继、相继停产;一线厂商如中材叶片也基本没有新增的产能。

2010-2020年风电新增装机容量及预测

数据来源:公开资料整理

中材叶片作为行业龙头企业,2016年就达到了8.35GW的总产能,两年过去后,2018年,其总产能仍然是8.35GW,意味着过去两年它基本没有扩张、仅仅是维持现有产能而已。

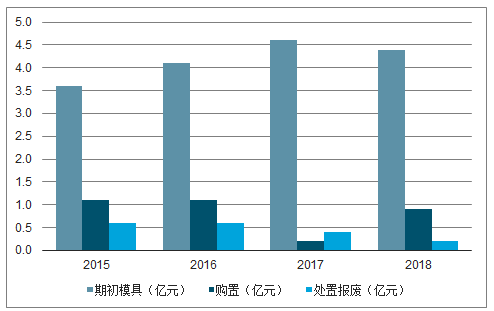

2015-2018年中材叶片模具新投和报废情况

数据来源:公开资料整理

从结构上来看,131、141等大叶片的供给更加短缺,有两方面的原因:第一、大叶片的技术难度大,需要更长的时间进行技术研发,研发之后的测试、挂机测试、小批量、调试要花费比较长的时间;第二、大叶片需要更大的场地进行生产和库存,也需要占用模具更长时间。

叶片变长之后,其重量与长度是立方的关系,叶片的重量会显著加大,载荷也会上升,而且使用大叶片之后风机的发电小时数升高,还会带来叶片疲劳载荷的问题,需要在气动和结构设计上都加以优化。尤其是141米叶片和121、131米叶片还有根本性的不同,121、131米叶片的节圆直径(即叶根处的直径)只有2.3米,而141米叶片的叶根直径升高到了2.8米,进一步增加了研发、设计的难度。

中材叶片不同叶片类型参数统计

额定功率 | 叶片类型 | 转子直径 (M) | 节圆直径 (M) | 扫峰面积 (㎡) | 重量 (T) |

2.5MW | Sinoma59.5 | 121 | 2.3 | 11684 | 14.7 |

2.5MW | Sinoma63.5 | 130 | 2.3 | 13171 | 15.31 |

2.5MW | Sinoma68.6A | 140 | 2.8 | 15394 | 16.9 |

2.5MW | Sinoma68.6B | 140 | 2.8 | 15394 | 13.7 |

数据来源:公开资料整理

叶片生产的大致流程如下:裁剪玻纤布,将玻纤布和巴沙轻木、PVC泡沫材料等芯材铺设在主模具内,放置大樑冒后,通过真空压力把环氧树脂吸入预先铺好的玻纤布中。真空灌注成型后,模具升温到80度左右进行固化4个小时。放置腹板,将两个半片的叶片粘合在一起,待模具温度冷却后,脱模。之后进行切割、钻孔、打磨、装配,最后进行喷漆、烘干,喷漆和烘干也需要6个小时左右。

其中,铺设玻纤布、芯材以及灌注环氧树脂等步骤都非常耗费人力和时间,大叶片的体积和重量相比常规叶片都更大,需要的材料也更多,铺设、灌注材料需要的时间自然也就更长了。而且对于刚刚开始小批量生产的叶片企业来说,生产所需的时间也会更长一些。

2018年中复连众生产的一款亚洲最长叶片,长达84米、重达29吨,花了长达20天的时间才生产出来,而且还是国内80米级叶片最短的首制品制造周期,生产大叶片的时间消耗可见一斑。

叶片生产周期各工序统计

工序 | 灌注叶片 | |

小时 | 人数 | |

模具准备 | 0.5 | 4 |

胶衣涂覆 | 0.5 | 12 |

胶衣固化 | 0.5 | 1 |

毡层铺放 | 0.5 | 12 |

纤维布/预浸料铺放 | 5 | 12 |

真空袋密封 | 1 | 4 |

灌注 | 2.5 | 12 |

固化 | 5 | 1 |

移去真空袋 | 0.5 | 6 |

结构胶粘接 | 1 | 1 |

结构胶固化 | 5 | 1 |

脱模 | 1 | 6 |

生产周期 | 23 | - |

数据来源:公开资料整理

叶片的供给和需求,发生了结构性的错配,141米大叶片的需求快速上升,而供给端反而是以115、121这些常规叶型为主,因此这些叶型的发展时间长,技术也早已成熟,每家厂商都配有大量的模具,141叶型的供给则跟不上。即需求是倒三角、而供给是正三角。叶片行业整体供应偏紧,而140米以上的大叶片就更是供不应求了。

2014-2018年中材叶片年产能及产量

数据来源:公开资料整理

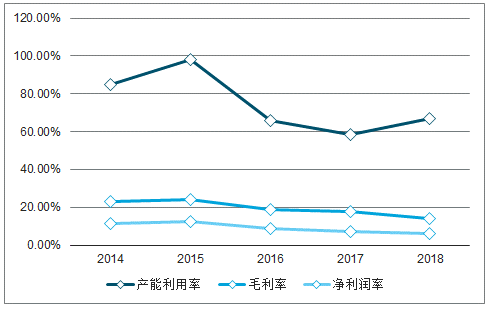

2014-2018年中材叶片年能利用率、毛利率及净利润率

数据来源:公开资料整理

2016到2018年为行业的收缩期,产能利用率回落到60%左右,毛利率在15%到18%,净利率约6%到9%。

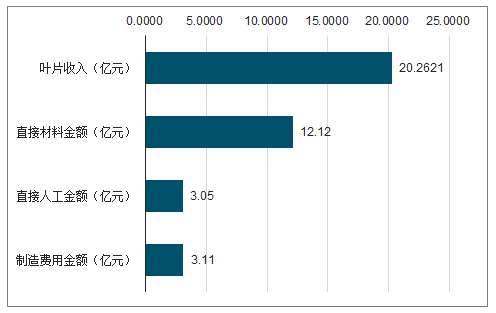

2015年时代新材的叶片收入是28亿元,2017年回落到20亿元,降幅近30%,其成本中:直接材料费和制造费用基本上是同比例减少的,而人工费基本不变甚至还小幅增长。因此我们判断产能利用率和盈利能力之间的关系很大程度上是由人工费造成的,叶片是劳动密集型行业,其人工费基本上属于固定成本,当出货量下滑时,分摊到每片叶片上的人工成本会快速上升,导致成本增加和毛利率下降。

2017年时代新材叶片收入及成本结构

数据来源:公开资料整理

2015-2018年时代新材叶片业务的三项成本占比

数据来源:公开资料整理

原材料成本占收入比基本上在60%左右、制造费用占收入比基本上在16.5%左右,只有人工成本占收入比波动较大,行业高峰时只有10%、行业低谷时高达15%。

产能利用率提升的方面,中材叶片2018年的叶片收入是33亿元,假设人工成本占比和时代新材一致,也是13.7%,则总额为4.5亿元。如前所述,假设2019年中材叶片的叶片收入增长35%到44.5亿元,人工成本维持4.5亿元不变,则人工成本占比下降到10%,即净利率可提升3.7个百分点,由18年的6%提升到9.7%。

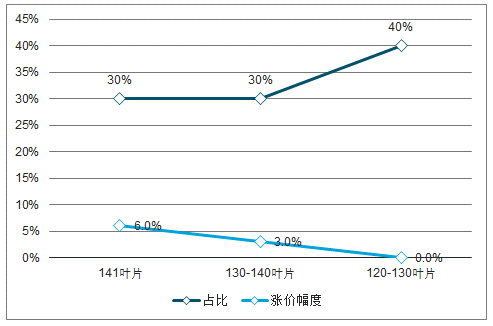

各种叶型的占比,加权平均后的涨价幅度约为3%,成本不变,则可进一步提升净利率2.5个百分点,从9.7%提升到12.2%。

预计2019年,叶片业务的净利率可回升到12%左右,再加上收入端的增长,中材叶片的叶片业务净利润有望从2018年的2亿元增长到2019年的5-6亿元。

不同叶片类型涨价情况统计

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国风机叶片市场全景调查及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风电叶片行业市场经营管理及未来前景展望报告

《2026-2032年中国风电叶片行业市场经营管理及未来前景展望报告》共十一章,包含中国风电行业的投资与发展前景分析,2026-2032年中国风电叶片投资风险分析,2026-2032年中国风电叶片行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国风电叶片行业产业链、发展历程、发展现状及未来趋势研判:随着我国风电装机容量不断增长,风电叶片市场规模也随之扩大 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)