一、监测设备景气度及市场发展空间分析

(一)、监测行业景气度分析

生态环境检测行业是随着污染加重和政府、社会对于环境保护、监控和治理的日益重视以及对于健康环境的关注而发展起来的,环境调查和检测是了解、掌握、评估、预测环境质量状况的基本手段,是环境信息的主要来源。

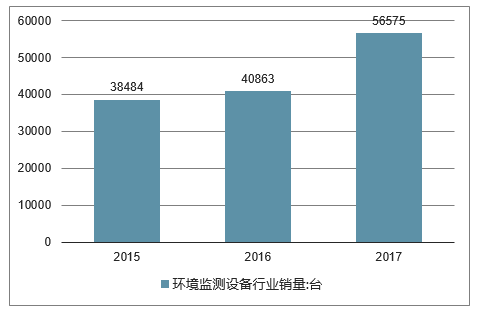

随着“十三五”环保规划的出台,以及在各项新的环保政策的指引下,环境监测设备行业的市场得到了稳步发展。2017年,我国共计销售各类环境监测产品56575台,同比2016年增长38.5%。

2015-2017年中国环境监测设备行业销量走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国环境监测设备行业市场全景调查及投资方向研究报告》

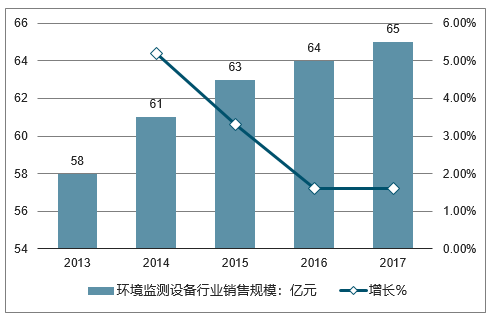

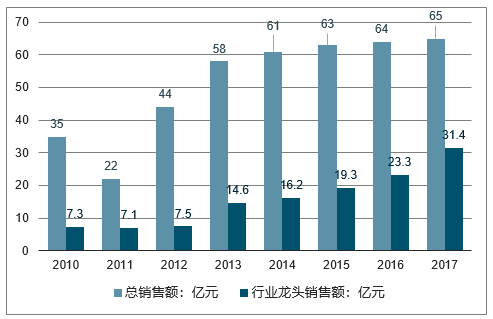

随着国家对环境质量监测要求的不断提高,监测范围的不断扩大和频次的增加,以及监测需求量大幅上升,我国环境监测行业也持续发展。2017年,我国环境监测设备行业的总销售额突破了65亿元,同比增长了1.56%。

2015-2017年中国环境监测设备行业销售规模走势

数据来源:公开资料整理

2015年7月,国务院办公厅印发了《生态环境监测网络建设方案》。明确提出到2020年,全国生态环境监测网络基本实现环境质量、重点污染源、生态状况监测全覆盖。2017年6月环保部印发《2017年国家生态环境监测方案》,系统布置了全国环境监测重点任务。明确了大气环境监测的商业模式:城市空气质量监测为国家事权,中央财政保障经费。由中国环境监测总站(以下简称总站)委托第三方运维公司承担日常运维。区域(农村)空气质量监测为国家事权,中央财政保障经费。由总站委托地方环境监测机构或第三方运维公司承担日常运维。

蓝天保卫战政策力度不减,大气监测下沉至县、镇一级。2018年7月,环保部发布《打赢蓝天保卫战三年行动计划》,要求到2020年,SO2、NOX比2015年下降15%。未达标地级及以上城市PM2.5比2015年下降18%。蓝天保卫战的考核指标进一步趋严,大气监测作为市、县、镇级大气治理的主要抓手,在十三五末期将持续高景气。

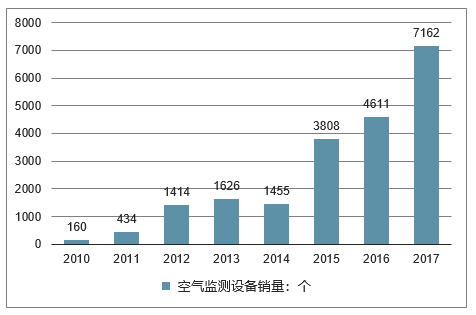

大气环境治理需求推动大气监测设备销量高增速。2010-2017年大气监测销量主要在2012、2015、2017年增速较大。其中2012年主要因为大型国控点、省控点开始采购。2015年主要是《穹顶之下》播出以及大气十条的出台导致地方政府对空气质量监测设备的采购猛增。2017年,京津冀大气网格化的铺开,使得以单台10万元的遥感监测为主要设备销量激增。事件性、政策性的因素背后是大气环境监测、治理需求的释放。在十三五末期,蓝天保卫战依旧是大气监测行业的主要推动因素,预计监测、治理需求保持高增速。

空气监测设备持续高增长/个

数据来源:公开资料整理

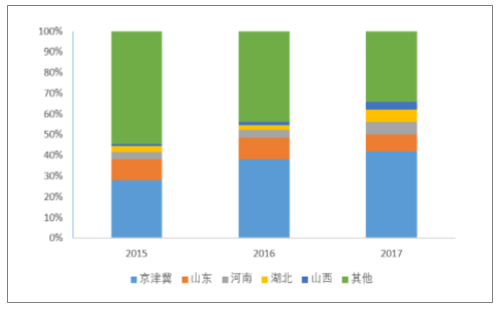

2015-2017年京津冀区域监测市场占比提升

数据来源:公开资料整理

环境监测行业龙头市占率不断提升。中国环境监测总站每年统计监测行业销售额前60家左右的企业,2017年CR60的销售额约65亿元,估计整个监测行业的市场空间在200亿/年,行业格局较为分散。从样本数据看,监测龙头CR5(聚光、先河、雪迪龙、中节能、宇星)占比前60家企业的销售额由2011年的32%提升至2017年的48%。龙头集中度明显。监测数据是各级政府环境治理的重要依据,数据真实性和有效性是生命线,环境监测行业品牌溢价能力远远超过其他环保子行业。预计在十三五末期,龙头集中度会进一步提升。

监测行业营收前60家企业销售额/亿元

数据来源:公开资料整理

监测行业营收前60家=备销量数量(个)

数据来源:公开资料整理

(二)、中国2017-2020空气监测市场空间在121亿/年,市场逐渐下沉

1)国家站:监测点位稳定,运维市场3亿/年国控点位建设基本完成,2012年至今稳定在1436个。“十二五”期间,国家环境空气质量监测网络(国控点)基本形成。2015年国家城市环境空气质量监测网由2012年的113个重点城市扩大到338个地级市(含自治州、盟所在地的县级市),国控监测点位由661个增加到1436个。监测项目包括主要包括各点位的6参数:SO2、NO2、PM10、PM2.5、O3和CO。

国控点需求在设备运营及更新,市场空间在3亿/年。2018年中国环境监测总站对1436个国家空气监测站进行运维招标。2019-2021年3年总运维金额8.9亿元,市场空间在3亿/年。该项目共21包,其中第1-14包为国家空气站运行维护项目;15-18包为运维现场检查项目(运营监督);19包为运维网络检查和绩效初核;20-21包为PM2.5监测仪器的运营。根据招标数据,参评全国空气质量考核的6参数大气监测设备年运维费用在20万元/年。

2018年5月1436个国控点招标细则

项目 | 内容 |

国控点点位 | 1436个 |

招标时间 | 2018年5月运维内容监测设备日常运营管理,更换老旧的监测设备 |

项目期限 | 3年 |

总金额 | 2.97亿元/年 |

项目总金额 | 8.90亿元 |

分包数 | 共21包 |

单个点位每年运维费用 | 20.06万元/年 |

数据来源:公开资料整理

2)非国控点:新增设备空间39.1亿元/年,设备更换4.8亿/年,运营6亿/年省控、市控大气监测点位布设数量有明确规范依据。2013年城市空气质量监测点位建设初期,生态环境部就出台了《环境空气质量监测点位布设技术规范》,规范了监测点位的布设要求、布设数量,要求各城市环境空气监测点位按照城市面积和人口确定。按建成区城市人口和建成区面积确定的最少监测点位数不同时,取两者中的较大值。空气质量监测的重要性和人口相关,精度和面积相关,所以通过双指标确定城市需要的监测点位具有充分的合理性。

环境空气质量监测点位布设技术规范

建成区城市人口(万人) | 建成区面积(km2) | 最少监测点数 |

<25 | <20 | 1 |

25-50 | 20-50 | 2 |

50-100 | 50-100 | 4 |

100-200 | 100-200 | 6 |

200-300 | 200-400 | 8 |

>300 | >400 | 按每50-60km2建成区面积设1个监测点 |

数据来源:公开资料整理

据《环境空气质量监测点位布设技术规范》测算,省控、市控点共需2148个监测点位。以2016年中国城市统计年鉴的城市建成区面积以及城市人口为依据,进行监测点位估算。若单纯考虑城市面积,则338个地级市需要2004个监测点位;单纯考虑城市人口,需要1432个监测点位,若按照规范要求对每个城市取两种测算方法的较大值,则预计城市空气监测点位共计2148个。

按照一个县配6个监测点估算,我国县级行政区需要17256个监测点位。我国县级行政区共2876个。假设平均每个行政区单位搭建6个空气质量监测点,预计到2020,我国将县级空气质量监测点约17256个。

2017-2020年省控、市控、县级新增监测点15654个,年均市场39.1亿元。根据估算,十三五末省控、市控、县级监测点位19404个(2148个省市点位+17256个县级点位),2016年,全国存量监测点位3750个,估算2017至2020年,供需新增监测点15654个,按照单价100万元计算,新增设备市场156亿元,年均市场39.1亿元。

根据环境空气监测点位布设规范,城市空气监测点位为2148个

数据来源:公开资料整理

城市监测点位的更换空间在4.8亿/年。2015年非国控监测点位共1924个,按照设备5-8年的更换周期,假设从2017年开始4年之内这1924个非国控监测点更换完毕。按照10万/个的更换费用,预计2017-2020,城市一级监测设备的更换费用在4.8亿元/年。

2017-2020年平均运营点位12000个,运营市场空间6亿/年。2015年全国3750个监测点位,预计2020年末全国19404个监测点位,按照线性增长大致估算,2017-2020年全国需平均运营的点位约为12000个,每个点位约5万元/年的运营费用,预计运营市场空间在6亿/年。3)乡镇:空气监测咨询服务提供新增量,市场空间68亿元/年通过招标信息观察,乡镇一级的空气监测咨询服务正在逐步释放。京津冀的乡镇由于上级的考核压力,急于对污染源进行精准确认。通常乡镇一级政府不采购企业的设备,按照每年200万的咨询服务费进行政府采购。采购内容包括SO2、NO2、PM10、PM2.5和该区域特征污染物如VOCs、O3等的超标排放情况。企业通过移动采样,如监测车等利用遥感技术,将污染数据采集、分析并提供超标数据给乡镇一级政府。乡镇一级大气监测咨询服务市场空间在68亿元/年。乡镇一级市场空间巨大,全国范围有19531个镇,14677个乡,共计3.4万个乡镇行政区,按照污染最严重的10%的乡镇采购大气监测咨询服务,每年服务费200万元计算,则乡镇一级的市场空间在68亿元/年。

2017-2020大气监测市场空间在121.2亿/年

数据来源:公开资料整理

(三)、监测设备行业市场需求分析

1、监测设备行业市场真实需求显现

政策、监管影响大:统计局的危废产生量的数据口径来自于企业申报端的数据,看到当政策、监管变严厉的同时,都伴随着危废产量的大幅增加(比如2011年、2013年、2016年),也就是污染企业申报量的增加,越来越多游离于监管外的危废能够得到有效的处置。未来1、严格化,需求进一步释放。今年的清废行动、明年的污染源普查和新一轮环保督查都将不断给污染企业实施高压监管;2、规范化。新版名录的出台、危废处置标准的提高都将使处置企业更规范运作。

2007-2017年我国统计危废产生与处置情况(万吨)

数据来源:公开资料整理

两高司法解释从法律层面约束企业。2013年底,两高司法解释出台并规定“非法倾倒3吨以上的危险废弃物,即可认定环境污染罪”,政府从法律层面约束污染企业,使其倾倒危废等违法行为的成本上升,行业需求得到有效释放。同样,从2013年开始公安机关危废受理案件激增,2016年环保部同公安部联合开展打击涉及危废环境违法犯罪专项行动,检查涉及危废单位46397家,立案查处1539起,公安机关追究刑事责任330件,进一步整治规范了危废行业。

清废行动形成高压监管,部分地区处置价格提升。2018年5月,生态环境部启动“清废行动2018”,从全国抽调执法骨干力量对长江经济带固体废物倾倒情况进行全面摸排核实。清废行动可以说是最严厉的一次危废的专项督查,1、问题严重的案件由生态环境部直接挂牌督办得到处置,7月上旬抽调全国环保系统人员对1308个问题整改情况逐一进行现场核实;2、检查结果与官员政绩挂钩,发现违规堆放对工业园区党工委书记、环保分局局长免职处理。随着清废行动的深入,部分地区的危废供需差距进一步放大,而处置价格“水涨船高”,比如广西地区价格上涨约10%,河北近3个月上涨约60%等,严监管对于行业的推动作用可见一斑。

各省市督查问题情况(个)

数据来源:公开资料整理

督查问题类型及个数(个)

数据来源:公开资料整理

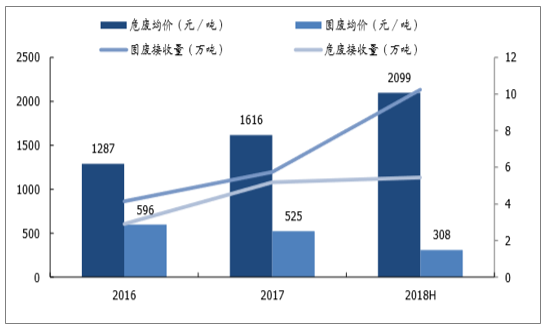

海螺创业近年来危废处置均价走高

数据来源:公开资料整理

危废行业真实年产量预计1亿吨:由于危废鉴别技术的落后、企业的隐瞒上报等等原因,我国一直缺乏危废产生量真实的统计数据,国家统计局数据显示2016年我国危险废物产生量为5347万吨,但由于此数据由企业自行上报,真实的危废量可能远大于此,比如环保部、农业部、统计局2010年发布的<第一次全国污染源普查公报>中指出我国2007年危险废物产量4574万吨,远高于2007年统计年鉴记录的1079万吨。预计我国危废真实产生量近1亿吨/年。

可以按照危废占一般工业固废的占比来测算,欧美占比为6%、日韩为4-5%,我们假设中国此占比为3%,我国2016年一般固废产量31亿吨,对应预估的危废产量近1亿吨。

各国危废占固废比例(%)

数据来源:公开资料整理

全国危废产量官方统计和实际估计对比

数据来源:公开资料整理

2、监测设备行业集中度分析

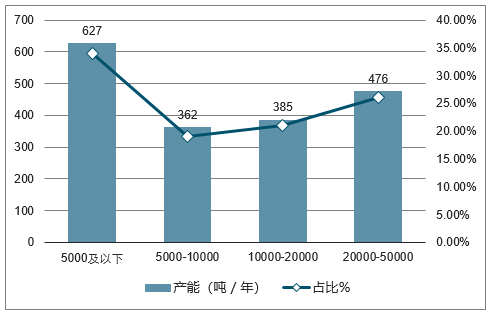

行业格局“小散乱”,集中度较低行业“小散乱”:危废处理由于跨区域运输的难度较大,各区域间市场被割裂开,加上又属于新型产业,市场参与者多、且较为分散,整体规模和生产能力偏弱,核心竞争企业较少。根据各省环保厅截至2018年中旬的数据,全国的危废经营许可证中,年处理能力在2万吨及以下的危废厂占比62%,而年处理能力5万吨以上的危废厂仅占比16%,是典型的“小散乱”格局。

危废资质规模结构(吨/年)

数据来源:公开资料整理

行业处于低集中竞争阶段。整理目前产能较大的危废处理企业,截至2018年中旬,危废产能行业前8的企业产能不到500万吨/年,仅占2016年持证实际经营规模1629万吨的28%,预计占全行业年危废产量5%左右,行业仍处于低集中竞争阶段。

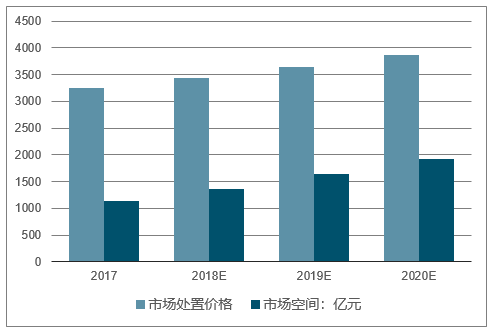

二、监测设备行业市场发展空间预测:预计到2020年市场空间近1800亿

假设一般工业固废每年增速为0.1%,危废占一般工业固废的占比为3%,处置价格每年涨价6%(根据东江环保历年平均处理价格涨势,且供需错配导致的议价能力强),假设危废处置量/危废实际产生量的比例每年提升5个百分点(监管趋严推动),保守估计到2020年危废处置市场运营规模达1931亿元,空间较大。

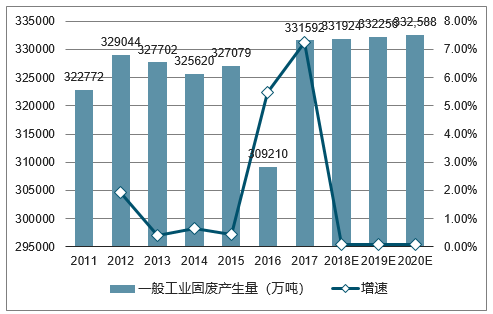

2011-2020年中国一般工业固废产生量增长及增长

数据来源:公开资料整理

2011-2020年中国实际危废产生量及增长及危废占工业固废比例

数据来源:公开资料整理

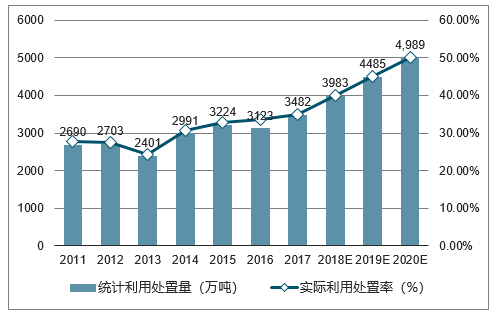

2011-2020年中国固废统计利用处置量及实际利用处置率

数据来源:公开资料整理

2011-2020年中国一般工业固废产生量及增长

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能变电监测设备行业市场全景评估及投资战略研判报告

《2026-2032年中国智能变电监测设备行业市场全景评估及投资战略研判报告》共十四章,包含2026-2032年智能变电监测设备行业投资机会与风险,智能变电监测设备行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询