虚拟现实技术是仿真技术的一个重要方向,是仿真技术与计算机图形学、人机接口技术、多媒体技术、传感技术、网络技术、等多种技术的集合。是一门富有挑战性的交叉技术前沿学科和研究领域。虚拟现实技术(VR)主要包括模拟环境、感知、自然技能和传感设备等方面。模拟环境是由计算机生成的、实时动态的三维立体逼真图像。感知是指理想的VR应该具有一切人所具有的感知。除计算机图形技术所生成的视觉感知外,还有听觉、触觉、力觉、运动等感知,甚至还包括嗅觉和味觉等,也称为多感知。自然技能是指人的头部转动,眼睛、手势、或其他人体行为动作,由计算机来处理与参与者的动作相适应的数据,并对用户的输入作出实时响应,并分别反馈到用户的五官。传感设备是指三维交互设备。

在VR/AR方面具备包括ID、光学设计/光学元件、电子电路、结构/散热、声学、无线/射频、软件、自动化等一站ODM/JDM服务能力,光学技术、量产能力尤其领先,具备VR/AR的全套零组件到整机量产能力和产能,预计今年有望引领行业推出轻量化产品。同时研布局发自由曲面、光波导、微显示等前沿AR光学技术,与WaveOptics等合作能够大批量设计并量产光波导,具有极强的先发优势。

VR/AR领域:Sony、Oculus、国内安卓品牌均为公司客户。2017年Sony、Oculus合计VR市场市占率为65.8%,为VR头部绝对的厂商。

华为:明确表示今年将推出颠覆性的VR产品,为5G方面建设主力,云管端多维度发力,5G通讯端方面,华为是目前行业内唯一能提供端到端5G全系统的厂商,截至目前,华为5G基站发货量从3月底的4.5万个,增长到7万个,5G建设步伐在提速、商用在加速。5G消费端方面,华为看好万物感知、链接和智能的多硬件生态,虚拟现实领域看好VR板块(CloudVR),判断云VR将在娱乐、社交等个人家庭场景以及工业、医疗、教育、零售等行业场景中衍生出全新应用。目前,华为已经在终端、物联网智能家居、VR等领域发力,早于17年10月推出华为VR2。

苹果:公司客户苹果则不断发力AR,一级方面收购PrimeSense、Linx、Metaio、Flyby、AkoniaHolographics、发布ARKit等,有望在20/21年推出AR设备。

人才方面:前杜比执行副总裁MiKeRockwell担任苹果内部AR团队的负责人,长期任职iPhone部分的Frank调往AR部门担任产品营销主管;技术方面,苹果不断通过一级投资项目补充AR技术,如收购加拿大增强现实(AR)头盔创业公司Vrvana、丹佛AR设备镜头公司AkoniaHolographics等;据已经披露的专利来看,苹果公司掌握AR头盔、AR眼镜、AR光路设计光波导、AR三维内容构建和呈现的技术等AR相关专利;同时发布ARKit1.0/2.0,构架AR平台,因此判断苹果推出AR设备为大概率事件,硬件设备最早有望于19年底发布,判断苹果AR设备的推出产生示范带动效应,助力其他品牌跟进推动AR行业发展。

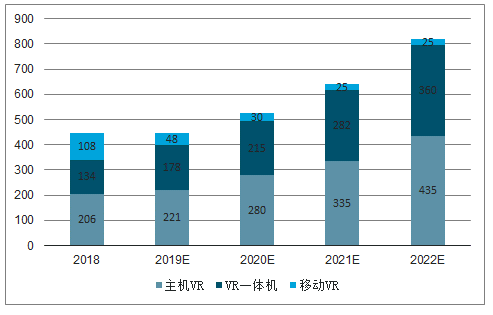

VR产业链主要分为硬件、软件、应用、服务四大块。硬件方面,零部件主要由四大部分的电子元器件组成:芯片、传感器、显示系统、光学器件(透镜、镜头、全景相机等)、外壳结构件组成;设备分为输出设备及交互设备,输出设备按照形态分为头盔、眼镜、一体机,交互设备包含动作捕捉、头部追踪、收拾识别、声音感知及全景视频。以OculusRift为例,整体OculusRift的BOM成本约为206.1美金(包括组件成本组装测试),其中头盔单元成本为138.56美金,占比67.23%,代工测试成本则为6.5美元。从结构来看,VR内部组件数量及复杂程度远高于智能手机,组装代工难度更高,根据OculusRift内部的组件超过200个,而智能手机(平均组件在40-50个)。

VR头显产品技术设计包括形态、显示、交互、感知、计算、通讯。按形态来看,VR主要分为一体机、主机式以及移动式VR;显示方面主要分为直视显示以及微显示,直视显示可用于手机、平板、笔记本、TV等,较大的直视型设计肉眼可见;微显示一般对角尺寸小于1英寸,需要配搭放大光学系统;两种显示在亮度、尺寸、放大倍率、重量等方面有差异,直视显示器通常400至800ppi、尺寸范围为3.5”-5.5”、需要较小的放大倍率和大光学系统、更重更耗电;而微显示一般为2,000至3,300ppi、尺寸为0.2”-1”、需要更多的放大倍率。具体来看,直视显示分为LCD及OLED,微显示分为DLP、LCD、OLED、LCos。

VR产业链

数据来源:公开资料整理

硬件领域资本冷淡,2019年Q1公开报道的VR相关投融资事件共14起,同比下降54.8%;领域集中在VR内容和应用技术。小企业没有足够资金支持研发和参展,因此行业展会上VR展品同比减少,19年CES参展商较18年减少50%,新品较少,多为现有产品功能升级,19年MWC参展同样较少,除HTC外,几乎无硬件新品展出;但品牌厂商仍坚定VR道路,促进VR内容和技术稳步发展。

2019年品牌AR,新品密集推出更新,上市新品品牌有:国外:Microsoft、Google、Dreamglass、Vuzix,国内;Rokid、RealMax乾、亮风台、Nreal等,此外,软件/平台/内容方面建设也有较大的进展。

2017年VR品牌市占率

数据来源:公开资料整理

Microsoft:“智能云+边缘终端”战略正加速推进、混合现实生态不断完善。边缘终端:19年发布HoloLens2代,HoloLens2在硬件、视觉、舒适度、开放性等方面较1代更优,HoloLens2为HoloLens第一代后时隔四年的更新版本,预计售价为3500美元。硬件方面,其配置了高通骁龙850处理器、包含了全新的全息处理单元(HPU)和AI协处理器。头显有两个透明波导镜头,具有自动IPD校准功能,显示分辨率:720P升级至2K;视场角:35°升级至52°,视觉方面:配置眼球追踪传感器,全手势识别,舒适度方面,设备采用轻质碳纤维材料,更加轻薄化;同时发布AzureKinectDK开发平台助力VR/AR生态的构建。企业应用:Dynamics365服务包括RemoteAssist、Layout和Guides三款应用,它将主要与Azure云服务结合,增强HoloLens的功能;智能云:AzureSpatialAnchors和AzureRemoteRendering是首批推出的Azure混合现实服务,它们将支持跨平台、具有空间场景的企业级混合现实应用。

Google:硬件方面:19年6月发布GlassEE2,为时隔2年的更新版本,性能上小幅升级,设计上磁吸式数据线换成了USB-C端口、规格上:支持LTE、摄像头升级至32M、内存升级到3GB;移动AR:19年时隔一年再次升级ARCore1.7,加入了自拍AR滤镜和动画API。

Facebook:重视AR板块,独立成立事业部,储备核心专利(大视场角光学、小型化集成电路)。

AR增强现实是指透过摄影机影像的位置及角度精算并加上图像分析技术,让屏幕上的虚拟世界能够与现实世界场景进行结合与交互的技术。按照产品形态,AR可以分为一体式、分体式AR眼镜、ARBOX,主要侧重于低功耗、全天可佩戴、外观轻便。主要玩家有Google、Microsoft(HoloLens)、Epson、Vuzix、MagicLeap等。AR关键技术主要有近眼显示、感知交互、处理计算、网络传输。

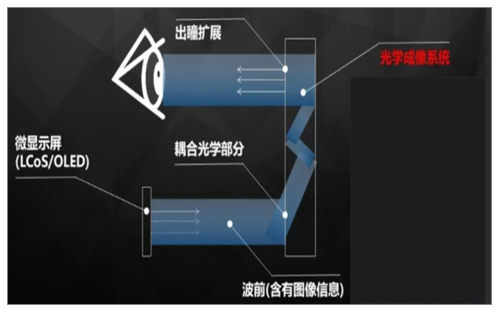

AR关键技术中近眼显示设备的光学与显示系统主要分为图像源器件与显示光学器件,图像源器件产生图像并将图像投射到显示光学器件中,显示光学器件将图像反射到眼睛中,其中针对AR显示设备的图像源器件一般指微显示器。

AR光学显示模组的组成

数据来源:公开资料整理

微显示:适合AR头显的微显示技术主要有5种:LCoS硅基液晶、DLP、LBS、Micro-LED、Micro-OLED,各微显示方案在成本、量产、性能方面具有差异,LCoS代表产品有HoloLens、MagicLeapOne,DLP代表产品有VuzixBlade,LBS代表产品有HoloLens2。

光学技术:AR光学技术发展历经:离轴光学、棱镜光学、自有曲面棱镜、Birdbath方案、阵列/全息光波导、焦面、可变焦、多焦面、光场(仍停留在实验室阶段),离轴光学设计体积笨重、应用场景优先、基本已经被淘汰;棱镜光学视场角最小,但工艺简单、成本最低;光波导产品包括阵列和全息波导,在厚度、透光度、画面效果有大的改进提升,然而量产难度高。具体来看,波导技术中,HoloLens、MagicLeapOne、Waveoptics、Vuzix采用表面浮雕光栅SRG,主要从波导设备中提取图像;Digilens采用了布拉格光栅SBG、且采取了主动型全息波导,Lumus则为阵列波导厂商。

目前AR行业用的波导结构可以分为四种:全息波导、衍射波导、偏振波导以及反射波导,其中应用最广泛的是全息波导与衍射波导、阵列/反射波导。目前,HoloLens2采用衍射光波导光学方案,视场角可达到52°,苹果收购的AkoniaHolographics则采取全息技术的全息光波导。

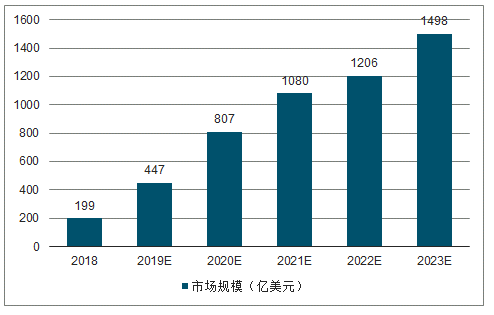

随着5G建设推进、政府政策支持、技术创新加速、内容生态多元以及产业链成熟成本下降,VR出货量预计于2020年开始加速增长,2022年出货量达到820万台;2018-2022年的CAGR为16.3%。AR:展望未来预计随着5G的推进、核心技术的突破和内容应用的积累,AR消费市场将2020年开始飞速发展,头显达到百万级出货量;2022年迎来拐点,出货量突破千万台。

2018-2022年全球VR头显出货量及预测(万台)

数据来源:公开资料整理

据调查数据显示,国外运营商均将在2019-2020年陆续实现5G商用。国内来看,中国移动计划在19年推出5G网络、中国联通和中国电信计划在2020年商用5G服务。

虚拟现实涉及“五横”技术架构:“五横”是指近眼显示、感知交互、网络传输、渲染处理与内容制作,优质的VR体验(初级、部分、深度、完全沉浸)对网络环境有极高的要求:1)超清画面实时传输对网络带宽的要求;2)低延时处理。5G适合VR/AR的特质在于:1)高传输速率,5G网络最高传输速度可达每秒数十Gb,有利于8K及以上超高清内容的传输和实时播放;2)边缘计算,处理下沉用户,减少数据传输和反馈的时间,根据IMT-2020制定的指导方针,5G提供1.ms的OTA往返,延迟小于10ms,VR/AR优质体验得以实现。

2018-2023年全球VR/AR行业市场规模及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国AR/VR行业市场监测及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国VR线下体验店行业市场发展潜力及投资策略研究报告

《2022-2028年中国VR线下体验店行业市场发展潜力及投资策略研究报告》共十四章,包含2022-2028年VR线下体验店行业投资机会与风险,VR线下体验店行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国VR行业全景速览:加快国产替代步伐,VR普及范围持续深化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国AR/VR行业全景分析:技术不断进步和应用场景不断拓展,行业保持快速发展态势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)