一、2018-2019年1-3月全国发电量及增长情况

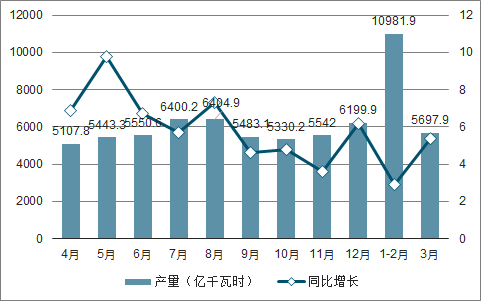

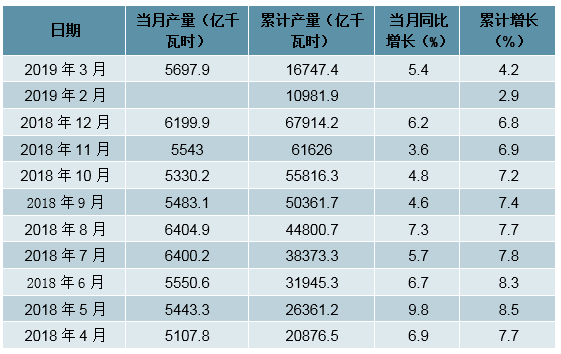

2018年3季度全国发电量有所增长,2018年4季度全国发电量下降;2019年3月全国发电量为5697.9亿千瓦时,同比增长5.4%。2019年1-3月全国发电量为16747.4亿千瓦时,同比增长4.2%。

2018-2019年3月全国发电量及增长情况

数据来源:公开资料整理

2018-2019年3月全国发电量统计数据

数据来源:公开资料整理

二、分省用电量增速

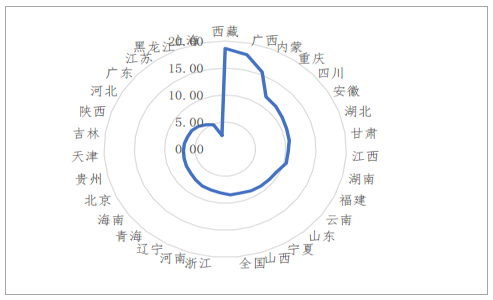

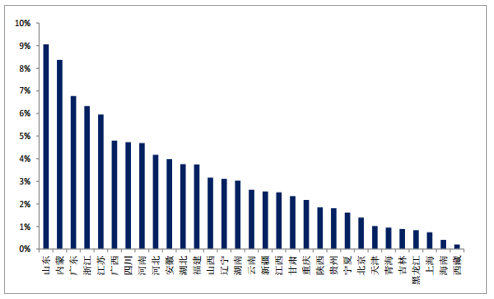

从用电量的增速来看, 中部的安徽、湖北、 江西、湖南、 西南的广西、重庆、 四川、 云南、西部的内蒙古, 甘肃等省份高于全国水平。从 2018 年用电增量的分省市场份额来看,占比超过 3%以上的省份排名为山东、内蒙古、广东、浙江、江苏、广西、四川、河南、河北、安徽、湖北、福建、山西、辽宁、湖南。

2018 年分省用电量增速

数据来源:公开资料整理

2018 年分省用电增量占全国增量的比重

数据来源:公开资料整理

三、电力行业盈利能力

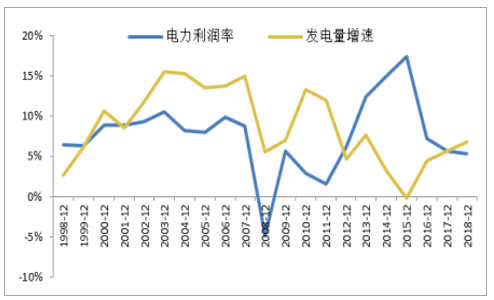

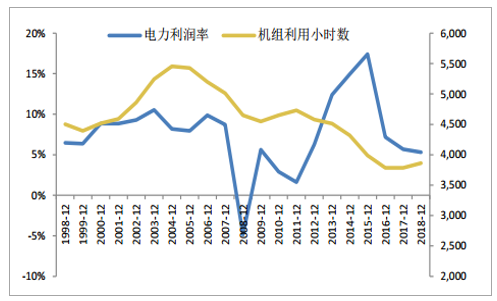

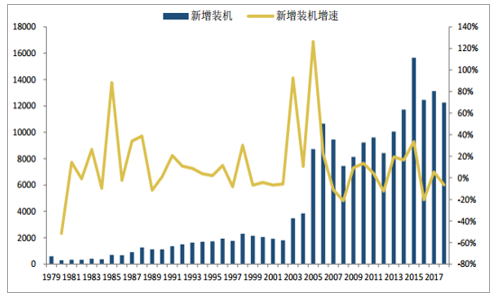

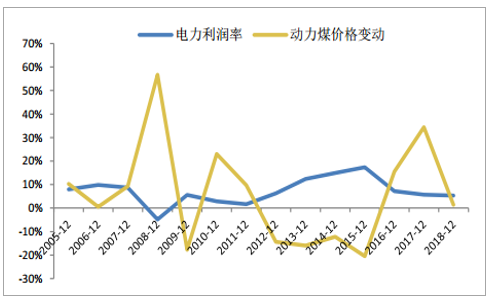

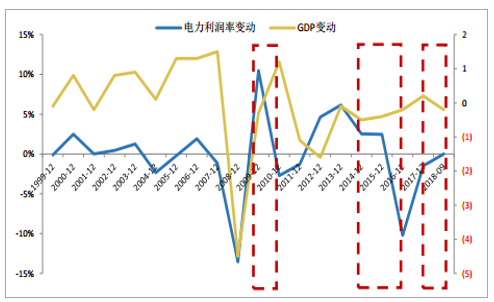

2009 年之前,电力行业盈利与发电量增速同向波动,一方面这一阶段煤价的波动幅度不大,另一方面, 2002 年以来电力装机增速与电力需求增速不匹配,导致 2003 年以来的电荒的现象一致延续至 2008 年。2011 年后电力装机增速重拾增长,至 2015 年新增电力装机 1.57亿千瓦,达到历史峰值, 增幅为 33.54%。

电力行业利润率与发电量增速的关系

数据来源:公开资料整理

电力行业利润率与机组利用小时数的关系

数据来源:公开资料整理

在行业供不应求且煤价相对平稳阶段, 也即行业的成长阶段, 发电量、 机组利用小时数是影响行业盈利走向的核心变量, 这一阶段电力板块的二级市场投资更体现其主动性和进攻性。在装机持续增长、 经济增速放缓,电力装机已经处于饱和状态、 行业已经由产能不足进入相对过剩的阶段, 也即行业的成熟阶段, 发电量和装机变动对行业的驱动力度下降。

1979-2018 年电力行业新增装机及增速

数据来源:公开资料整理

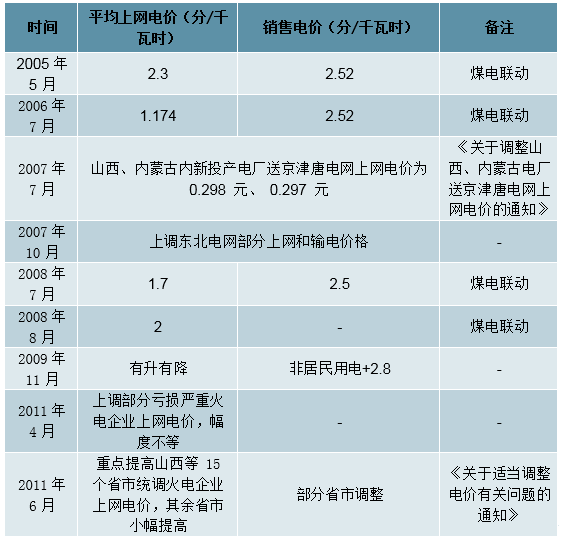

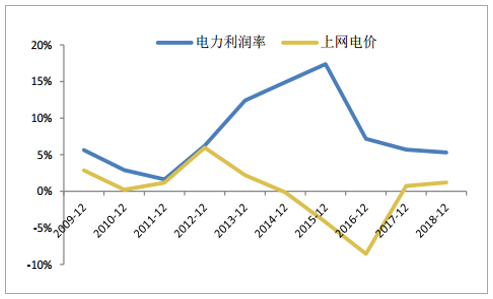

从电价来看, 分为两个阶段,在 2012 年之前,特别是 2011 年连续三次上调上网电价, 即使在煤价上涨的背景下, 火电盈利依然实现上行。 2012 年之后,上网电价与行业盈利的走向相背离, 由于管制政策, 电价调整的滞后性和幅度上与成本变动存在较大落差, 价格杠杆失灵, 导致电价对盈利的影响减小, 二者甚至出现背离。

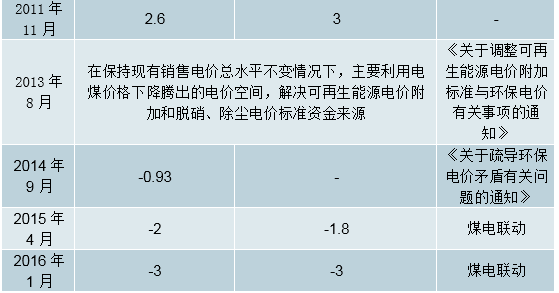

2005 年以来电价调整情况

数据来源:公开资料整理

电力行业利润率与煤炭价格变动的关系

数据来源:公开资料整理

电力行业利润率与上网电价的关系

数据来源:公开资料整理

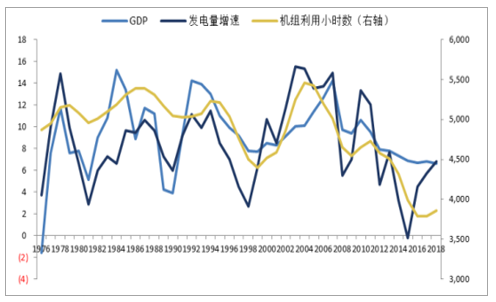

发电机组利用小时数,即设备利用率, 与经济增长的相关性要低于用电量/发电量,主要原因是机组利用小时除了受到外部客观经济环境因素的影响外,同时也受到了自身产能建设和投放周期的影响, 而电力装机的增长又受政府政策的主观影响较大。

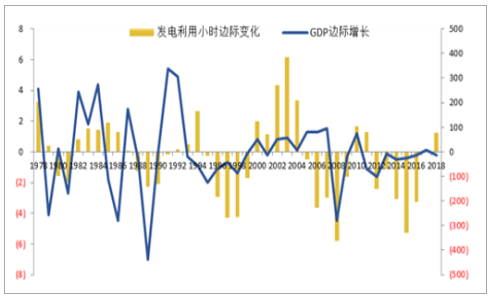

1976-2018 年 GDP 与发电量增量、机组利用小时数拟合

数据来源:公开资料整理

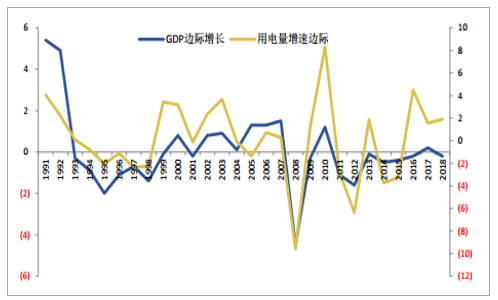

GDP 边际增长与用电量边际增长

数据来源:公开资料整理

GDP 边际增长与机组利用小时边际变化

数据来源:公开资料整理

GDP 与电力行业利润率

数据来源:公开资料整理

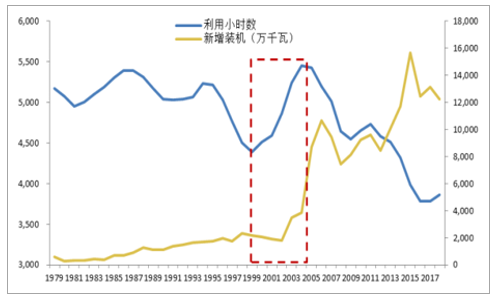

2002 年夏季开始,“缺电”的问题已在珠三角、长三角和京津唐三角及侧翼的河北南部电网初步显现。 到 2003 年春季,约 20 个省市出现缺电和拉闸限电现象, 范围包括除东北电网外的所有跨省区大区电网, 时间则从部分地区夏季高峰或枯水期电力短缺转变为全年持续性缺电和随机性缺电。 2004 年全国缺电形势更加严峻,全国最大电力缺口约 3000 万千瓦, 2004 年 8 月,全国共有 24 个省级电网出现拉闸限电状况, 仅国家电网公司系统就累计拉限电 84.37 万条次,损失电量 224.17 亿千瓦时, 2004 年中国 90%的经济总量受到电力供应不足的影响。

我国发电利用小时数与新增装机容量

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国智慧电力行业市场潜力分析及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告

《2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告》共十一章,包含2024年中国电力设备产业运行局势分析,2025-2031年江西省电力产业发展趋势预测分析,2025-2031年江西省电力产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询