补贴越来越倾向于高能量密度、高续航车型,而高镍三元作为提升能量密度的重要技术路线,由于当前高镍产品渗透率低,未来2年行业需求将维持高速增长。此外,高镍化本身可以减少钴的使用量,成本压力更小,且带有技术溢价属性,毛利率相较于一般性的NCM523更高。

得益于新能源汽车快速发展,叠加政策倒逼产品升级迭代,公司深度受益。

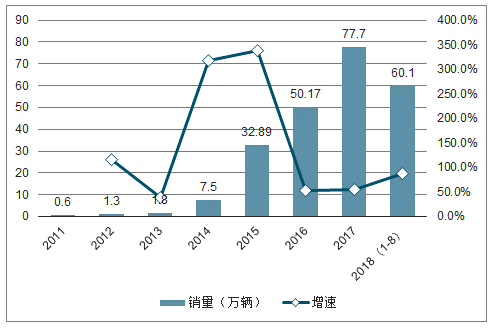

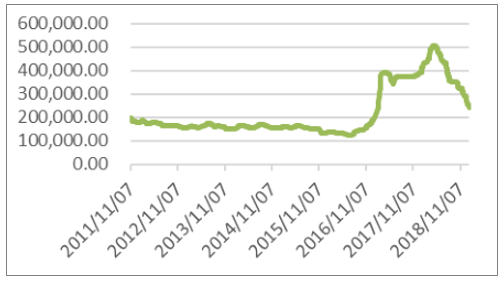

中国新能源车市场近3年发展迅猛,2018年1-8月累计销量达60万辆,同比增长88%。在新能源车需求拉动下,中国锂电池需求快速增长,拉动正极材料快速增长。2017年锂电出货量达到143.5GWh。其中IT用(手机、笔记本等)锂电占全球锂电市场的51.8%,车用占40.5%,储能占7.8%。

2011-2018年中国新能源汽车销量及增速

数据来源:公开资料整理

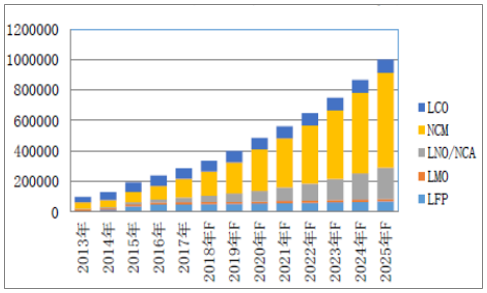

全球正极材料在新能源车驱动下快速增长(吨/年)

数据来源:公开资料整理

产业发展初期,政策对产业具有重要的引导性。发展至今,新能源汽车产业一直在政策的呵护下茁壮成长,至于新能源车未来是否成为主流,深度融合智能化的电动化大势所趋,不可逆。为了提高中国新能源汽车产业核心竞争力,政策引导技术进步成为重要推手。梳理近年来中国新能源汽车政策,一直围绕《节能与新能源汽车产业发展规划(2012—2020年),2012年6月》为主线,推广数量的同时提升产品质量。2017年2月,科技部发布《促进汽车动力电池产业发展行动方案》,提出到2020年,新型锂离子动力电池单体比能量超过300瓦时/公斤;系统比能量力争达到260瓦时/公斤、成本降至1元/瓦时以下,使用环境达-30℃到55℃,可具备3C充电能力。到2025年,新体系动力电池技术取得突破性进展,单体比能量达500瓦时/公斤。

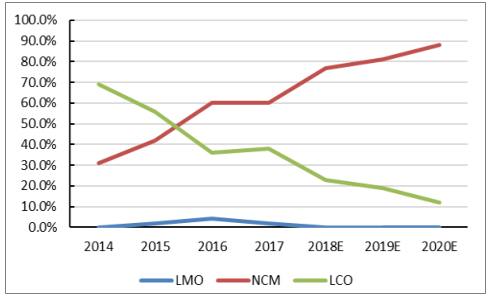

由于低续航里程乘用车补贴减少,政策鼓励高续航里程乘用车,在不增加重量的同时,需要提升续航里程就需要提升电池能量密度,而高镍化是提升电池能量密度的重要手段。从近2年新能源乘用车目录电池能量密度来看,能量密度显著提升,这得益于电池从NCM333升级到NCM523再到NCM622。

高镍化可以显著提升电池能量密度

数据来源:公开资料整理

乘用车能量密度在政策引导下显著提升

数据来源:公开资料整理

高镍化有利于减少钴的使用量,增加镍的使用量。钴的原子量为58.93,镍为58.69,非常接近。根据数据测算,高镍NCM811使用钴占6.06%,而NCM622为12.16%,NCM333为20.36%。因此,使用NCM811,将相对使用NCM622,减少钴约50%。

纵观整个世界锂电池正极发展历程,国外的巨头如日亚化学、优美科等相比起国内的正极厂商,都具有相当程度的先发优势,导致了NCM,NCA的海外市场基本被外国厂商垄断。优美科、韩国L&F、住友金属矿山是国外领先的正极厂商,它们的发展轨迹和发展战略各不相同。

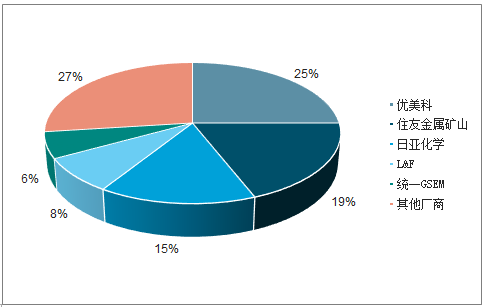

世界范围内的正极竞争在中日韩三个国家之间进行,我国目前主要集中在中低端领域,日韩相对高端,但近年来技术差距在不断缩小。海外正极的市场集中度较高,CR5高达73%,TOP5的企业是比利时的优美科(25%)、住友金属矿山(19%)、日亚化学(15%)、L&F(8%)和统一GS(6%)。

海外正极竞争格局

数据来源:公开资料整理

1、优美科

技术和资源双重禀赋优势的全球正极龙头。

近几年,公司的发展重心在正极材料产能的扩张上:2013年,扩张比利时钴冶炼厂;2016年,宣布投资1.6亿欧扩大中韩两国工厂的产能;2017年,继续投资3亿欧扩大中韩产能,预计2021年产能能达到17.5万吨;2018年,定增8.9亿欧用于回收和材料领域的外延内生。

2013-2017年优美科各主营业务占比

数据来源:公开资料整理

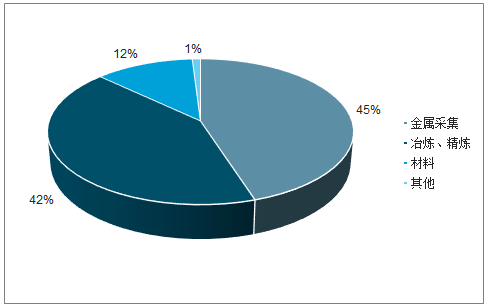

优美科主张在资源有限的情况下,使用回收技术实现资源的再循环利用,对上游金属的萃取配套能力正是公司成为正极龙头的原因之一:资源禀赋的天生优势使得公司不用担心上游镍、钴、锰等金属的价格波动。

优美科正极业务原材料来源占比

数据来源:公开资料整理

2、韩国L&F

近来发展势头迅猛的正极新贵受益于下游旺盛的市场需求,近年来,L&F同样将重点放在了产能的扩张上。根据MiraeAssetDaewoo的预测,2018年底公司正极材料产能为17000吨,2019年底可达29000吨,到2023年有65000吨,CAGR为30.77%。

L&F各产品占比

数据来源:公开资料整理

3、住友金属矿山

技术优势明显的NCA传统巨头,公司的技术优势仍然明显,是全球最主要的NCA生产厂家之一,2017年NCA全球市场份额达70%以上,目前公司NCA产能大约为3550吨/月。住友金属矿山最主要的客户是松下电池公司(包括三洋)和丰田。根据特斯拉与松下签订的电池供应协议,松下未来将向特斯拉提供约20亿颗18650/21700电池。据调查数据测算,松下平均每年需要至少万吨NCA的供应量。

住友金属矿山各业务利润占比

数据来源:公开资料整理

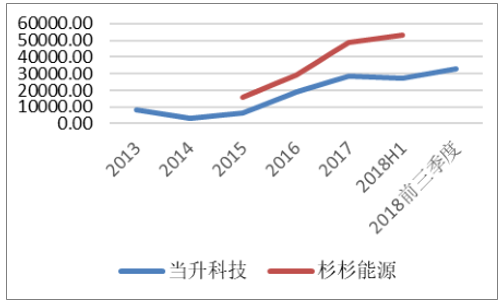

目前国内正极材料共有三类参与者。第一类是从上游资源转型的,典型的如华友钴业、格林美。第二类是正极材料起家的,典型的当升科技、杉杉股份、厦门钨业。第三类是下游电池厂向中游延伸的,包含比亚迪、宁德时代、国轩高科。

从技术和产能的角度分析,第二类企业要比其他两类更有先发优势,主要体现在正极材料及其制备方法、生产工艺技术的突破以及生产线的扩张上。这其中,当升科技的优势是正极材料的性能,特别是高镍三元,杉杉能源的优势是产能规模。

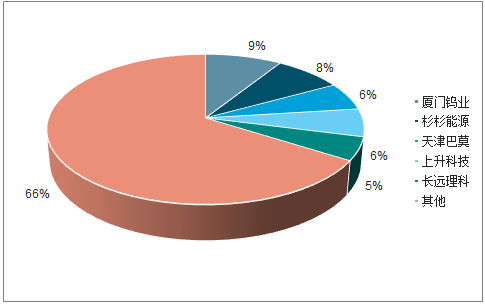

2018Q3国内正极材料市场格局

数据来源:公开资料整理

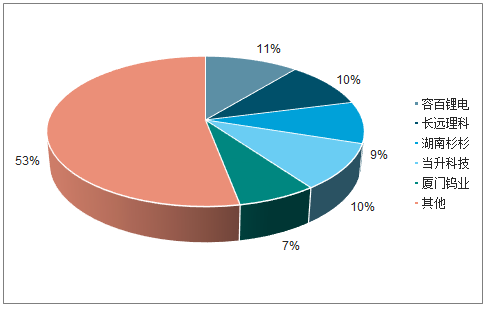

2018Q3国内三元正极市场格局

数据来源:公开资料整理

4、当升科技

国资背景,背靠科研院所,技术储备雄厚,受钴价下跌影响小。公司也是国内最先实现量产NCM622的正极厂商,当时开发进度仅次于优美科和日亚化学,位居全国首位,目前国内主流的正极是NCM523,预计未来会逐渐向国际主流的NCM622和代表未来方向的NCM811靠拢。而在代表行业最前沿的NCM811/NCA上,公司研发也走在前列,随着行业的高速发展,拥有先发优势的公司在高镍领域产品的需求量有望进一步上升。

正极的原材料钴价在2017年-2018年上半年迎来了一波快速的单边上涨行情,四氧化三钴的售价由17年初的19万上涨到18年中旬的50万每吨,因此在这期间,正极的售价也上涨不少,整个正极行业的盈利显著地改善,特别是含钴量高的LCO和低镍高钴的NCM111,442等低端三元正极单吨毛利上涨的幅度尤为明显。

四氧化三钴的价格走势

数据来源:公开资料整理

2013-2018年正极厂商的单吨毛利

数据来源:公开资料整理

5、杉杉能源

以量取胜,杉杉能源是我国正极材料产能最大的公司,目前产能为5.3万吨,远远高于其他国内同行。依靠产能的快速释放,杉杉快速抢占市场份额,目前全国市场份额达到8%,在全球正极市场中,也是TOP5唯一上榜的中国企业,仅次于优美科。

杉杉能源一直以来主做的是LCO,16年以前LCO占60%以上,三元只占不到30%。由于消费电子需求逐渐见顶,因此公司也逐渐往动力三元转型,14年开发出NCM产品,18年811小批量生产,从17年开始NCM系列已经反超了LCO,占据了公司销量的60%以上,高镍化趋势明显。

2016-2018年杉杉能源产品结构

数据来源:公开资料整理

6、格林美

新能源正极生命周期全覆盖,未来潜力巨大。尽管从资源的获取渠道、获取数量、获取质量都与国际巨头优美科有不小的差距,但格林美的商业模式是国内最接近优美科的正极企业。公司通过内生外延,不断完善产业链覆盖,形成了“钴镍钨回收—钴镍钨粉末再造—硬质合金器件再造”的钴镍钨资源回收与硬质合金制造产业链、“电池回收—原料再造—材料再造—电池包再造—新能源汽车服务”的新能源全生命周期产业链、“电子废弃物精细化拆解—废五金精细化利用—废塑料精细化利用—稀贵稀散金属综合利用”的电子废弃物精细化利用产业链。

7、华友钴业

少数能批量生产三元前驱体的上游厂商,手握海量资源,向下游延伸。

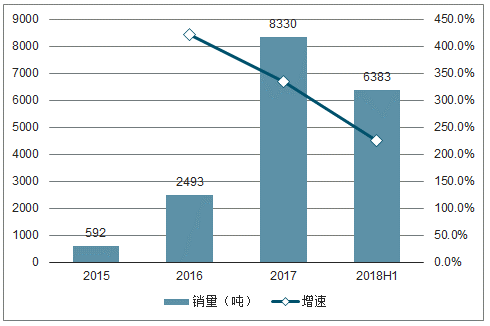

2015-2018H1华友钴业三元前躯体销量及增速

数据来源:公开资料整理

当升科技的优势是技术,这与住友金属矿山深耕NCA领域的路径类似,但当升科技扩张的脚步更快;杉杉能源的优势是产能和较低廉的价格,且公司已经预见消费电子的天花板,近几年开始将重心放在NCM上,转型前后的思路与L&F类似;格林美是商业模式最像优美科的国内正极厂商,其对于上游金属资源的把控能力是国内其他正极厂商所不具备的,这也是公司正极业务高利率高于同行的原因;华友钴业是另一种类型的资源禀赋型的企业,公司从钴镍采集入手,逐步形成了钴镍-正极前驱体-正极材料的完整产业链。

相关报告:智研咨询发布的《2019-2025年中国锂离子电池正极材料行业市场现状分析及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)