由于今年下游各环节普遍实施“淡季补库”和“高库存”策略,外加水泥、建材、钢铁等行业充当淡季需求的接棒者,以往“淡季走弱、旺季走强”的模式不再适用于当下煤炭市场。今年煤炭市场表现为“淡季不淡、旺季不旺”的特征,价格总体以“振幅逐步收窄,重心缓步下移”的“N”型状态呈现。

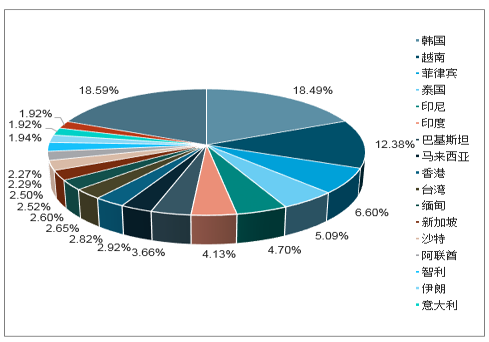

2016-2018年粗钢净出口持续下滑,2018年降至5900万吨,同比减少10%,出口下滑的原因是国内钢价上涨,出口竞争力减弱。2019年国内供给面临扩张,预计钢材价格将向下调整,有利于出口回暖。

2016-2020年海外新增粗钢产能近8000万吨,年均新增占全球总粗钢表观消费量约1%,占增产地区表观消费量约6%。我国主要出口国近三年粗钢表观消费平均增速为2.1%,远低于新增产能增速。总体看,未来全球粗钢产能供需平衡的压力不大,局部有压力,产能增量主要在印度、印尼和越南三个国家,是我国钢材净出口主要目标国,对钢材出口造成压力。

2017年我国钢材出口的主要目标地区

数据来源:公开资料整理

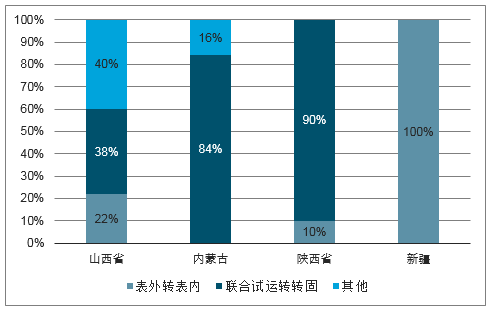

能源局公布的全国煤矿产能数据进行统计,发现自供给侧改革去产能以来,具备安全生产许可证等证照齐全的生产煤矿产能首次出现回升,由2017年底的33.36亿吨上升至18年6月的34.91亿吨,产能增量主要集中在新疆、山西、陕西和内蒙地区,且新增产能中主要以“表外转表内”和“联合试运转转固”为主,并未带来明显边际贡献。

在产产能增量来源

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国煤炭行业市场发展模式调研及投资趋势分析研究报告》

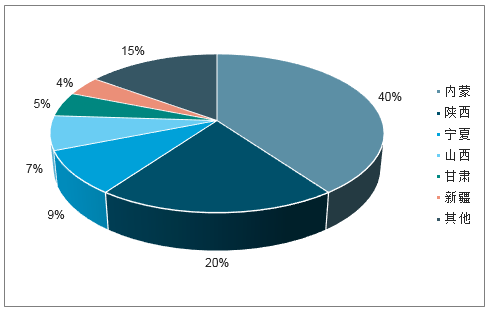

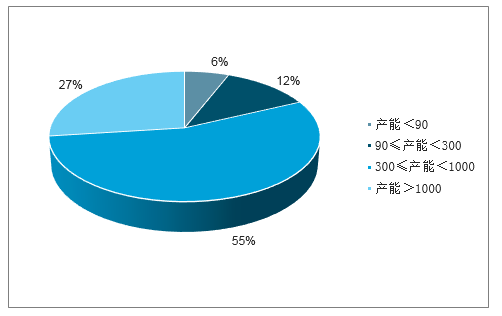

我们对4.3亿吨的新建矿井按照产能规模进行分类,其中≥90万吨/年的矿井90处,合计产能4亿吨,占比94%。

新建矿井区域分布

数据来源:公开资料整理

新建矿井规模分布

数据来源:公开资料整理

为了解新建矿井(包含联合试运转)未来产能投放进度,我们对其中产能规模≥90万吨/年的矿井建设、生产情况逐一核实,发现其中约65%的产能早已投产,仅是因手续不全等问题一直处于在建状态,未来对供给端的边际变化无实质性影响。在尚未投产的约1.4亿吨产能中,我们预计2019年新增产量5285万吨,2020年新增产量3680万吨。

能源局口径内新建矿井未来产能投放进度

数据来源:公开资料整理

截止2018年11月底,相关部门共核准煤矿46座,产能合计23490万吨。经与能源局公布的2018年6月底煤矿产能数据进行比对分析,发现其中部分煤矿已并入能源局统计口径,仅剩母杜柴登、纳林河、小保当二号等24座矿井,合计产能12610万吨暂未纳入能源局统计口径。因此,我们亦对尚未回归表内的矿井建设、生产情况逐一进行核实,预计2019年贡献增量1540万吨,2020年贡献增量1100万吨。

未纳入能源局口径的新批复矿井未来产能投放进度

数据来源:公开资料整理

随着供给侧改革的深入推进,去产能工作取得了显著成效,8亿吨的去产能目标有望提前完成。通过系统性分析我国目前的产能结构并结合该文件的要求,我们预计未来两年在去产能过程中每年涉及在产产能约1500万吨。

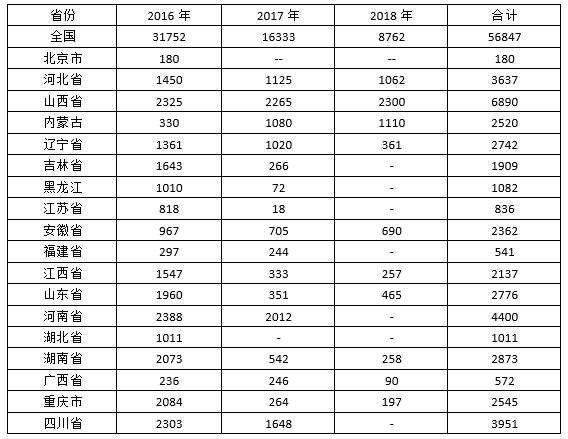

自2016年2月《国务院关于化解煤炭行业过剩产能实现脱困发展的意见》发布以来,经过两年多的时间,各大煤企对高成本和低效矿井已基本完成淘汰,累计去除产能5.7亿吨,已完成“十三五”全国煤炭产能退出任务的71%,预计未来两年仅需完成约1.5亿吨的去产能任务。

数据来源:公开资料整理

各省市去产能完成情况(截止2018年7月)

数据来源:公开资料整理

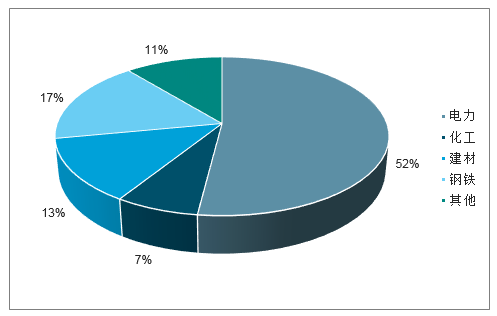

煤炭的下游主要包括电力、钢铁、建材和化工,综合各行业的增速和占比情况,我们预计2019年煤炭消费增速1.8%,新增需求约7100万吨。

电力:在“电能替代、居民需求和新兴产业”的支撑下,预计2019年发电量增速仍有望保持在6%以上,成为拉动煤炭消费的主要因素;

钢铁:受房地产投资放缓影响,未来钢铁增长空间有限,预计2019年粗钢需求稳中略升,带动钢铁耗煤增长0.5%;

建材:虽然房地产市场存在一定的不确定性,但基建投资的回暖有望对水泥行业需求端形成支持,预计2019年水泥产量基本持平;

化工:目前我国现代煤化工正处高速发展阶段,未来潜力巨大,预计2019年化工耗煤增速5%。

煤炭下游行业耗煤占比

数据来源:公开资料整理

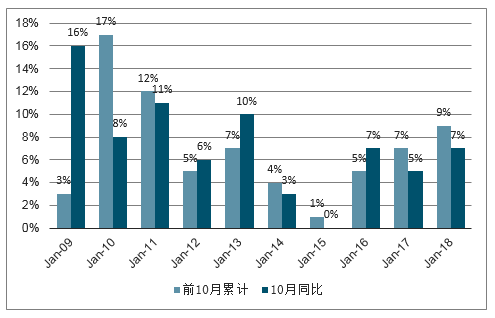

2018年1-10月,全社会用电量累计56552亿千瓦时,同比增长8.7%,远超中电联5.5%的预测。且从过去三年的电力增长来看,电力需求自2015年增速触底回升以来,已经连续3年超市场预期,均保持在5%以上的增长。在“三个驱动,一个支撑”的支持下,我们认为2019年电力需求仍有望保持6%以上的增长。

2009-2018年前10个月用电情况

数据来源:公开资料整理

2009-2018年年度用电情况增长率

数据来源:公开资料整理

公开资料整理电能替代是指在终端能源消费时,使用电能替代传统的化石能源,主要有“以电代煤”和“以电代油”形式,主要集中在第二和第三产业。

2016年、2017年我国分别完成电能替代1152亿、1286亿千瓦时,2018年前三季度,全国累计完成电能替代1216亿千万时,占全社会用电量的2.4%,对用电增长的贡献率达29.1%,上拉用电增速2.6个百分点。2019年即使随着工业需求走弱电能替代进度有所放缓,但在政策执行和环保要求的大背景下,我们预计明年仍有望达成1300亿千万时的替代目标,拉动用电增速2个百分点以上。

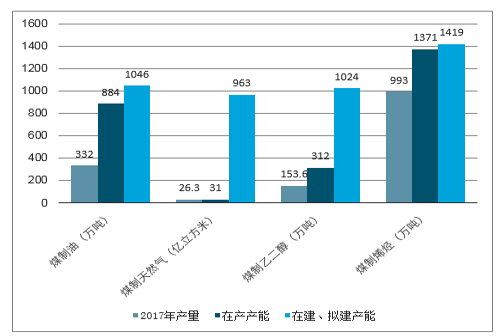

化工行业耗煤产品主要分为两类,一类是以煤制合成氨、煤制甲醇为代表的传统煤化工,一类是以煤制气、煤制油、煤制烯烃、煤制乙二醇为代表的新型煤化工,综合考虑传统煤化工和新型煤化工对于耗煤的贡献,我们预计2019年化工行业耗煤整体增速在5%左右。

受制于我国“富煤、贫油、少气”的能源结构,我国对石油和天然气的进口依存度一直居高不下。大力发展现代煤化工有利于拓展石油化工原料来源,解决石油、天然气及化工产品过度依赖进口的问题,对于保障我国的能源安全具有重要的战略意义。

截止2017年底我国部分现代煤化工项目发展概况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

中国煤炭产业全景调研及未来发展趋势研判报告(2026版)

《中国煤炭产业全景调研及未来发展趋势研判报告(2025版)》共九章,包含2026-2032年煤炭行业发展前景预测分析,2026-2032年中国煤炭行业投资分析,2026-2032年中国煤炭行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询