2018年10月底国务院,提出坚持既不过度依赖投资也不能不要投资、防止大起大落的原则,聚焦关键领域和薄弱环节,保持基础设施领域补短板力度,进一步完善基础设施和公共服务,提升基础设施供给质量,更好发挥有效投资对优化供给结构的关键性作用,保持经济平稳健康发展。

建设”突出五个方面:一是加强新型基础设施建设,推进人工智能、工业互联网、物联网建设,加快5G商用步伐。

一、现状

1、铁路

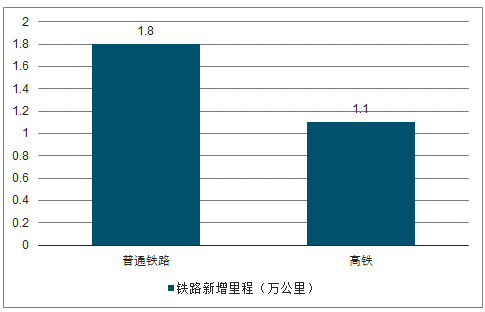

中国目前拥有超过12.1万公里的铁路运营里程,铁路是中国交通领域的重要基础设施,近年来随着各地高铁建设规划落地,铁路投资需求一直不减。根据《“十三五”现代综合交通运输体系发展规划》(简称“十三五”交通运输规划),到2020年,铁路营运里程将达到15万公里,“十三五”期间将新增2.9万公里,固定资产投资规模在3.6-3.9万亿左右,年平均投资额在8000亿左右。

“十三五”期间,铁路新增里程

数据来源:公开资料整理

铁路投资主要由中央政府主导,近几年中央政府投资占全国铁路总投资的95%左右,地方政府投资或者公私合资的铁路份额占比很低。

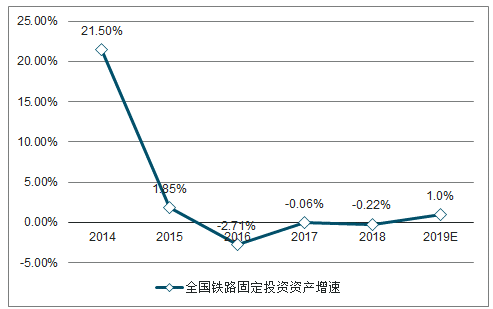

2018年全国铁路投资达到8028亿,比年初制定的计划增加了700多亿。今年1月初中铁总召开工作会议,提出2019年的工作目标:全国铁路固定资产投资保持强度规模,确保投产新线6800公里,其中高铁3200公里,并集中全力办好规划建设川藏铁路。在2019年财政积极的政策下,中央预算支出的资金依然充足,预计全年铁路投资有望继续超8000亿。

2014-2019年全国铁路投资增速及预测图

数据来源:公开资料整理

随着铁路投资的持续回升,一批大项目将加快推进。从2018年下半年开始,江苏省沿江城市群城际铁路、渝湘高铁重庆至黔江段、上海经苏州至湖州铁路等重大工程密集地获发改委批复,国家“十三五”规划的重点项目川藏铁路雅安至林芝段也已顺利通过预可研,涉及项目总投资超过7400亿元。2019年新项目将陆续开工建设,中国铁建、中国中铁等铁路建设龙头有望最先受益。

2、公路

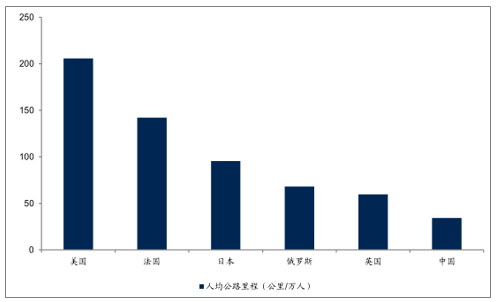

中国人均公路里程与发达国家相比差距较大,国内各地区发展不平衡。中国目前已经投入使用的公路总里程大约为477.35万公里,在全世界范围内仅次于美国。但另一方面,中国的人均公路里程大约仅有34.34公里/万人,而美国的人均公路里程大约为205.65公里/万人,与日本、英国等其他发达经济体相比,中国的人均公路里程也存在一定的差距。

中国的人均公路里程远低于美国等发达国家

数据来源:公开资料整理

尽管西部基础设施水平与东部相比整体存在差距,但实际上东部地区对新建公路的经济性需求往往要大于西部地区。

中国大规模的公路建设也仅仅不到二十年,目前的公路覆盖水平与发达国家相比存在一定的差距,且国内各地区之间发展不平衡,存在结构性与经济性需求的矛盾。未来中国公路建设的空间依然十分广阔。

“交通扶贫”是国家“十三五”期间的重要战略规划,当前已经进入了攻坚期,其中重点任务是对贫困地区交通进行改造和升级,其中有五项是关于路桥建设规划的内容,为路桥建设创造了广阔空间,也为路桥投资提供了强劲的动力。

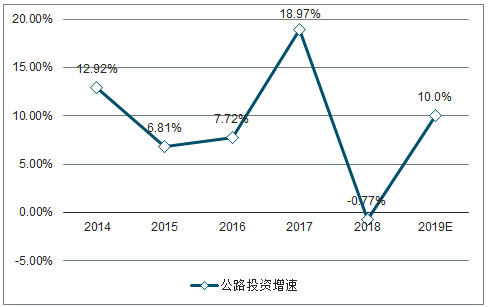

2018年1-11月累计公路投资达到1.98万亿,自2017年公路投资首次突破2万亿后,2018年全年突破2万亿基本没有问题。2019年在PPP融资回暖、地方政府专项债大规模增加、存量项目加速落地等推动下,预计公路投资将继续再创新高。

2014-2019年公路建设投资及预测

数据来源:公开资料整理

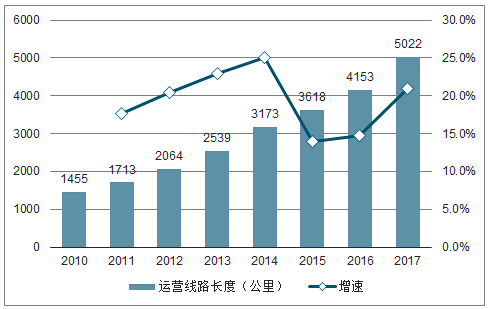

3、轨道交通

2017年,中国运营的轨道交通线路达5022公里,同比增长20.9%,近五年的CAGR达到19.5%;在建轨道交通的城市有43个,在建长度达6246公里。2017年底,受内蒙古包头地铁项目被叫停以及防范地方系统性债务风险影响,发改委曾一度暂停了轨道交通建设规划审批工作。直到2018年7月,规划审批工作才重新启动。

2010-2017年中国轨道交通运营路线长度

数据来源:公开资料整理

2013-2017年中国在建轨道交通的城市数和线路长度

数据来源:公开资料整理

重启轨交审批后,发改委在不到半年内先后审议并通过了长春、苏州、南京、杭州、济南、重庆、上海等地的轨道交通建设规划,项目总投资达到7500多亿元,目前还有厦门、武汉、西安等城市的轨道交通项目在等待发改委批复。

四、格局

1、中国铁建

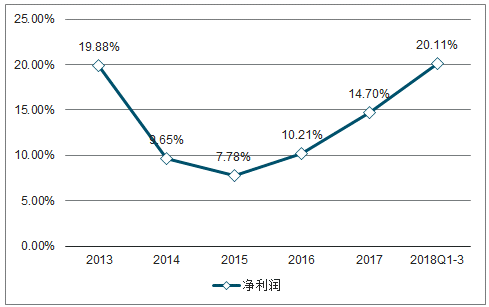

基建龙头,补短板优先受益,多元布局迸发活力,2017年实现营收6810亿,同比增长8.21%;净利润161亿,同比增长14.7%。2018年前三季度营收和净利润分别同比增长6.40%和20.11%,主营业务工程承包占比86%。公司第一大股东为中国铁道建筑有限公司,持股51.13%,实控人为国资委。

2013-2018Q1-3中国铁建净利润同比增长图

数据来源:公开资料整理

2018年前三季度新签订单额达到8916.565亿,同比增长5.33%,近三年CAGR达25.59%;在手订单余额26817.25亿,收入保障比达到3.94倍。其中海外新签订单逆势高增长42.05%,铁路、公路、市政、房建、城轨2017年新签订单规模均超2000亿,且公路、市政等毛利率较高的领域订单增长迅猛。勘察设计、工业制造、物流贸易等多元业务2017年新签订单分别增长37%、42%和27%,盈利能力强,营收占比只有12%,但贡献了35%的净利润。

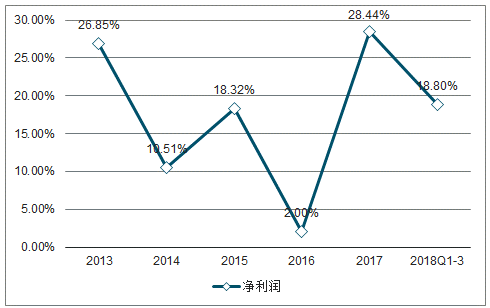

2、中国中铁

基建龙头,纵深一体强主业,相关多元创增量。2017年完成营收6899亿元,同比增长7.9%;实现净利润161亿元,同比增长28.4%。2018年前三季度业绩稳中向好,营收和净利润分别同比增长4.97%和18.20%。主营业务基建占总营收约86%。第一大股东为中国铁路工程集团有限公司,持股54.39%,实控人为国资委。

2013-2018Q1-3中国中铁净利润同比

数据来源:公开资料整理

3、安徽水利

安徽基建龙头,受益补短板和市场集中度提升。吸收合并安徽建工实现了整体上市,业务范围主要包括建筑施工、房地产等,为安徽建筑行业龙头。并且引入毅达投资、安徽盐业等国资背景的战略投资者,公司的国资控股比例由17.91%提升至42.88%,国资背景的加强提升了公司在安徽国资的地位,在融资、订单获取和新业务开拓等方面有望获益。

2013-2018Q3安徽水利净利润情况

数据来源:公开资料整理

4、隧道股份

省外市场增长强劲,受益于轨道交通审批提速。轨道交通建设是公司深耕多年的领域,尤其在上海地区,近几年公司不断扩大市场份额,截至2017年底我们预计公司的市场占有率已经超过三分之一,是绝对的龙头企业。

近三年公司保持着稳定的高分红,平均股息率大约为2.92%,平均现金分红比例大约为28.11%。从股息率上看公司近几年的分红比例在建筑行业中排名前列。

5、苏交科

设计咨询龙头,国际国内双轮驱动,深耕交通开拓环保。

2017年实现营收65.19亿,同比增长55.2%,近三年CAGR达44.4%;净利润4.64亿,同比增长22.3%,近三年CAGR达22.4%。2018年前三季度完成营业收入47.01亿元,同比增长15.83%;实现归母净利润3.66亿元,同比增长20.16%。业绩持续保持高增长。

2017年铁路、公路及轨交投资同比增长约15%,2018年同比增长或超6%。环境检测与评价市场年规模或超1000亿元。设计咨询大致可以分为“部级院”、“省级院”和“市级院”三种规模的企业,全国分散,龙头市占率低,跨地域业务扩张和并购整合有望推动上市龙头公司做大做强。

6、中设集团

交通工程设计咨询龙头,资质高而全。2017年实现营收27.76亿,同比增长39.4%,上市以来CAGR达30.1%;净利润2.97亿,同比增长41.4%,上市以来CAGR达21.4%。2018年前三季度公司业绩进一步提速,完成营业收入26.38亿元,同比大增63.37%;实现归母净利润2.42亿元,同比增长35.17%。

2017年新签订单51.39亿,同比增长30.9%,连续3年订单增长超20%。2018年上半年继续保持快速增长,新签订单33.69亿元,同比增长26.87%。公司自上市以来合计开展4次大型收购,参股或全资设立11个新公司,先后在深圳、上海、广州、北京等城市建立分公司或分院,基本完成全国布局。2017年公司省外订单占比近50%,同比增长63%。公司积极布局生态环保和智能交通等新业务,成立中设环境推动环保业务发展。

7、勘设股份

贵州勘察设计龙头,技术优势明显。2017年实现营收19.27亿,同比增长21.5%,净利润3.29亿,同比增长105.2%,近三年CAGR达29.8%。2017年公司设计咨询业务占比82%。公司改制上市后股权结构分散,没有实际控制人,第一大股东张林持股9.52%,十大股东均为公司高管或员工,合计持股25.91%。

2018年1-10月的固定资产投资增速分别为10.4%、16.1%、10.4%,远高于全国5.7%的增速,西南地区城市化率均低于51%(全国为58.5%),未来基建空间依旧广阔。公路投资在“交通扶贫”和“审批权下放”的推动下,有望持续景气。设计咨询行业龙头市占率极低,全国分散,跨地域扩张和整合有望推动上市龙头公司做大做强。

基建投资是稳增长的重要手段,从历史数据来看,基建投资对经济的拉动作用较为显著,尤其是2008-2009年以及2011-2012年经济下行期间对GDP的企稳乃至反弹起到了决定性的作用。当前中国经济正面临着外部贸易冲突、内需疲软、房地产调控趋严等压力,基建投资的刺激效果虽已不如十年前那般强劲,但对于经济的托底作用却依然十分关键。

2018年底,公募基金对建筑板块的持仓市值占股票投资市值比为2.38%,相对标准行业配置比例为-0.86%,比2018年Q3分别提升了1.05pct和0.93pct。在基建补短板政策不断强化的刺激下,建筑板块有望受到更多资金的青睐。

2018年底,公募基金对建筑板块的前十大重仓股持仓市值占行业总持仓市值的比例达到92.39%,其中中国中铁的机构持仓占比最高,达到22.17%。在前十大重仓股中,7家为建筑央企,2家为设计咨询板块龙头,1家为家装板块龙头,机构资金对龙头企业的集聚效应愈发明显。

2017年,建筑行业合计完成营业收入4.35万亿元,历史上首次超过4万亿,同比增长11.95%,增速进一步提高;实现归母净利润1397亿元,同比增长23.65%,增速创近五年来新高,并连续五年保持两位数以上增长。预计2018年全年行业整体业绩依然稳健,有望继续保持两位数以上增长,但增速相对2017年的高位或有所回落。

2013-2018Q3建筑行业整体营收情况

数据来源:公开资料整理

2018年建筑行业新签订单27.28万亿,同比增长7.16%,受到降杠杆、PPP清理、融资收紧等影响,行业新签订单增速有所放缓。

伴随着近几年新签订单的快速增长,建筑行业在手订单额也逐年增长,截至2018年底行业在手订单达到49.44万亿,同比增长12.5%,当前在手订单再次创下历史新高。

相关报告:智研咨询发布的《2019-2025年中国基建行业市场运营态势及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国基建行业市场运行态势及投资战略规划报告

《2026-2032年中国基建行业市场运行态势及投资战略规划报告》共九章,包含中国基建行业市场痛点及产业转型升级发展布局, 中国基建行业代表性企业案例研究, 中国基建行业市场前景预测及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国基建行业发展现状分析:助力“新基建”、提升“老基建”,全面完成转型升级[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)