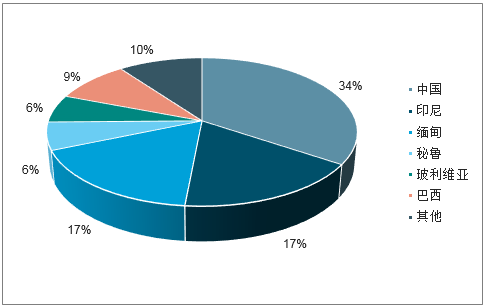

2017年全球锡矿产量29万吨金属量,其中中国、缅甸、印尼产量占比高达69%,缅甸从2014年开始成为锡矿供给端的一匹黑马,成为中国、印尼之后全球第三大锡矿生产国,同时也是中国锡原料的主要进口来源(2017年缅甸锡矿进口量占中国锡矿总进口量近99%)。在全球整体锡矿新建产能有限的情况下,缅甸是影响全球及中国锡矿供给格局的最大边际变量。

中国、印尼、缅甸控制全球69%锡精矿产量

数据来源:公开资料整理

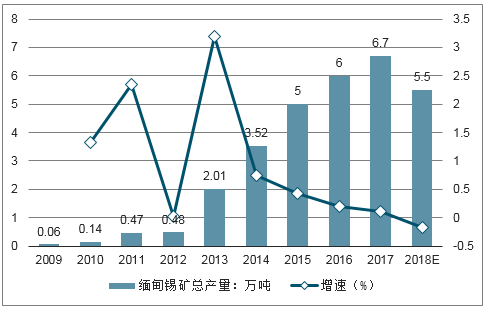

2018年缅甸锡矿产量同比减少1-1.5万吨金属量

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国锡矿行业市场竞争格局及投资风险预测报告》

国内精锡生产主要集中于云南地区,目前云南个旧地区的选矿厂要求在11月30日前搬迁入园,若未完成搬迁,不排除强制停产的可能性;加之缅甸进口锡矿的平均品位在25%-26%左右,均需要进一步选矿才能进入供应链体系,选矿厂搬迁将进一步加剧国内精矿的供应紧张。

2017年中国精锡产量全球占比高达48%

数据来源:公开资料整理

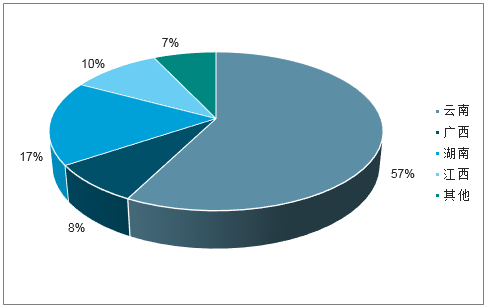

云南为中国主要精锡生产地,2017年精锡生产占比57%

数据来源:公开资料整理

目前国内冶炼厂60%品位锡精矿平均加工费在1.3万元/吨左右,加工费的下滑也大幅压缩了国内冶炼厂的利润空间。据公告,自2018年11月11日开始,冶炼分公司进行停产检修,预计不超过50天,云南地区其他冶炼厂也相继开始停产检修。我们认为,选矿厂的搬迁叠加冶炼厂的停产检修将带动国内精锡供给约束加速显现。

本文采编:CY321

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国精锡行业市场运行态势及发展前景研究报告

《2022-2028年中国精锡行业市场运行态势及发展前景研究报告》共十四章,包含 2022-2028年精锡行业投资机会与风险, 精锡行业投资战略研究,研究结论及投资建议等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)