2017至2020年,中国新能源汽车产业管理思路将逐步从规模推动的普惠补贴政策转变为提升产品品质、加强行业规范的政策组合,进一步发挥市场在新能源发展中的重要作用。回顾2017-2018年,财政补贴逐步退坡过程中,技术门槛得到显著提升。

新能源乘用车2018年版政策相对2017年政策更加细化续航里程档次,提升准入门槛;加强电池组高能量密度的政策引导方向,高镍三元、硅碳负极以及软包电池路线将加快商业化应用;同时新增百公里电耗量指标作为补贴系数依据,鼓励降低电耗水平。

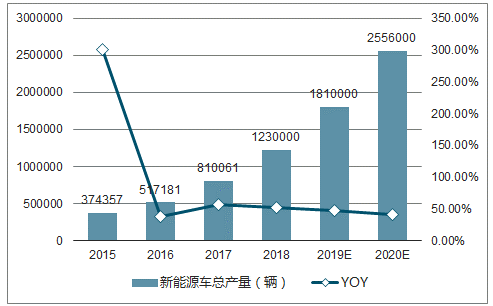

2015-2020年新能源汽车市场及测算

数据来源:公开资料整理

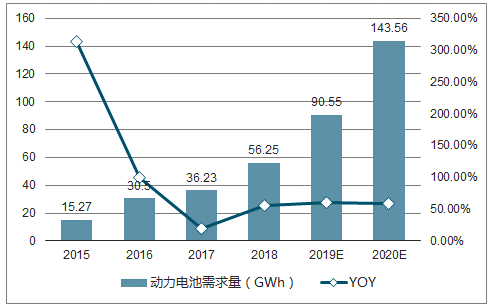

2015-2020年动力电池空间及测算

数据来源:公开资料整理

全面转向以市场驱动为主,随之新能源汽车产业管理思路相应调整为建构约束性政策与鼓励性政策的组合拳,包括以双积分制为核心,注重车辆使用环节鼓励。

乘用车方面,新能源积分比例指引行业高增长,产销复合增速30%,注重加强新技术导入,引导行业高质量发展。

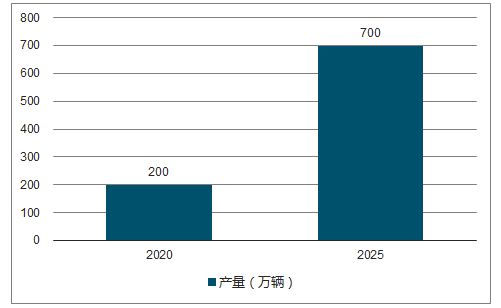

2020-2025年中国新能源汽车产量图

数据来源:公开资料整理

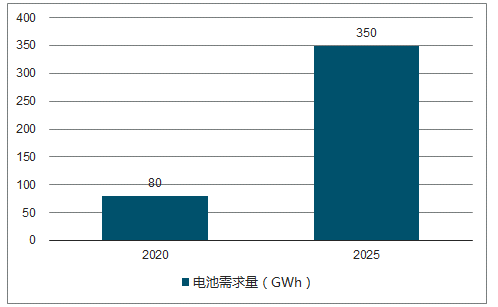

2020-2025年动力电池需求量图

数据来源:公开资料整理

2017年动力电池需求量占比,而乘用车市场受制于当时磷酸铁锂的技术能力和车型综合开发能力尚未起量。

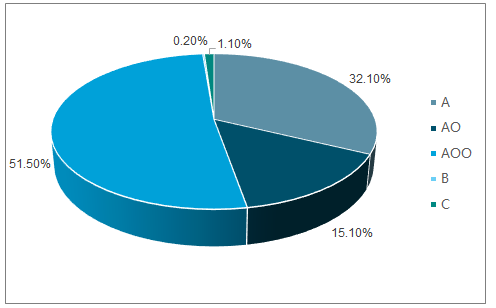

2018年补贴新规进一步提升技术指标门槛,A00级补贴下调幅度较大,刺激主机厂市场重心向A/A0级汽车偏移,1-9月A00级占比从67.5%下降至50.8%,而A/A0级车型占比从31.4%提升至47.2%。

2018年1-9月纯电动汽车各级别累计市场份额

数据来源:公开资料整理

C级插混车型份额在2018年有了较大的突破,1-9月已达到了6.1%的市场份额,以宝马5系为代表的C级车型销量释放意味着高端汽车品牌开始进入新能源汽车市场。

2018年1-9月插电混动各级别累计市场份额

数据来源:公开资料整理

2018年前三季度全国动力电池产量46.0GWh,同比增长43.7%,其中三元电池产量同比增长100.6%,磷酸铁锂电池产量同比下滑16.6%,两者分化持续。在乘用车放量与升级过程中,三元电池加速替代磷酸铁锂在乘用车领域的应用。

2018年前三季度国内动力市场结构(GWh)

数据来源:公开资料整理

动力电池行业以磷酸铁锂路线为主,在磷酸铁锂电池领域形成比亚迪、CATL、沃特玛、国轩高科等头部企业,前五大企业合计市占率约85%,而三元电池由于乘用车市场尚未爆发,市场相对分散,领先企业仅有CATL、比克、天津力神等。

2017年由于国内新能源车增长动力由客车转向乘用车,CATL利用技术优势迅速扩大市场份额,三元电池市占率从22.7%扩大至29.7%,比亚迪通过自身插混车型放量拉动三元电池份额大幅提升,孚能科技配套北汽EC系列迅速跻身三元电池行业前四,而磷酸铁锂电池行业因为客车受到补贴政策调整大幅洗牌,前四大企业合计市占率约88%。

2018年,经过电池行业洗牌,前三季度CATL继续保持三元电池优势,比亚迪加大磷酸铁锂向三元的转向,两者合计三元电池市占率达到54%,孚能科技、比克、天津力神紧随其后。磷酸铁锂电池行业经过沃特玛事件后,集中度再次大幅提升,前三大企业市占率达到78%。

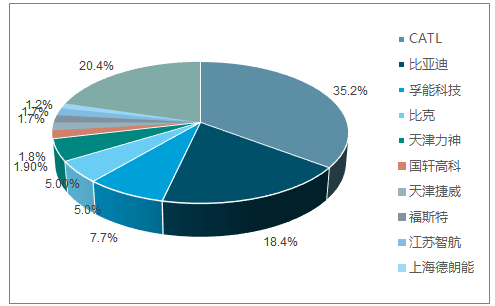

2018年前三季度国内三元电池市场份额

数据来源:公开资料整理

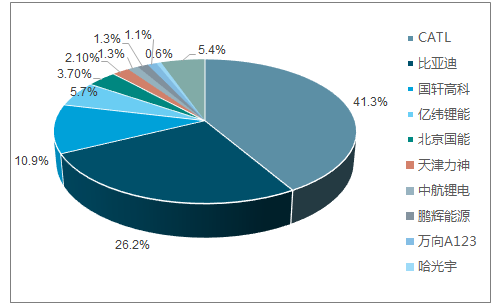

2018年前三季度国内磷酸铁锂电池市场占比图

数据来源:公开资料整理

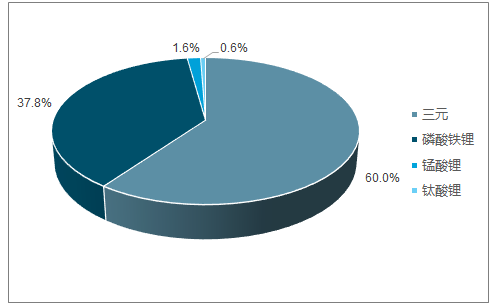

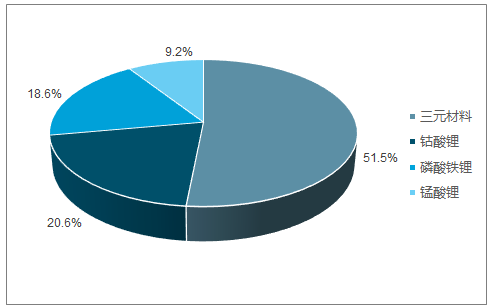

2018年前三季度全国正极材料产量为15.4万吨,同比增长24.7%,其中三元材料9.9万吨,同比增长62.5%,远超于钴酸锂、磷酸铁锂、锰酸锂等其他细分领域,在正极材料占比从2017年的41.0%大幅提升至51.5%。终端产品新能源乘用车高速增长以及电池系统能量密度大幅提升,拉动三元材料需求持续高增长。

2018年前三季度国内正极材料结构(吨)

数据来源:公开资料整理

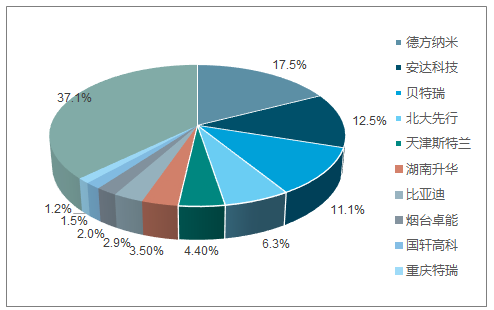

2018年前三季度国内钴酸锂市场份额图

数据来源:公开资料整理

磷酸铁锂材料随新能源车而兴,随升级换代而衰

数据来源:公开资料整理

三元材料-正极材料冉冉新星,高镍方向全球趋势。三元材料迎合新能源乘用车对续航里程以及能量密度的高要求,尤其高镍三元材料已成为主流动力电池升级方向。

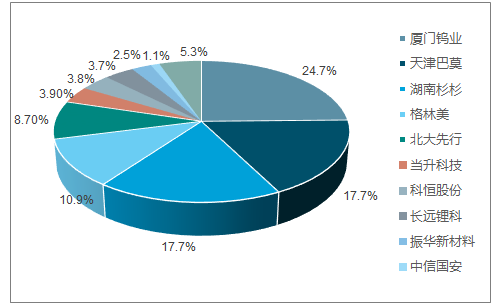

2018年前三季度国内三元材料市场份额

2018年三元材料行业明显分化,市场以NCM523为主、少量NCM622开始试用,在高镍技术升级趋势引领下,预计分化行情将进一步加剧,根据电池企业技术路线图,2019年NCM622推广、2020年NCM811起量、2021年高镍产品爆发的技术创新下,三元材料龙头企业容百锂电、当升科技等持续利用自身研发实力,扩大海内外市场份额,奠定全球龙头地位。

2021年补贴全部退出后,在双积分制的顶层设计下总量管理目标从2020年产销量200万辆提升至2025年700万辆,同时引导行业向高续航里程、高能量密度的高品质方向发展,新型电池产品有望加快推向市场。

相关报告:智研咨询发布的《2019-2025年中国新能源汽车动力电池行业市场调查及发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)