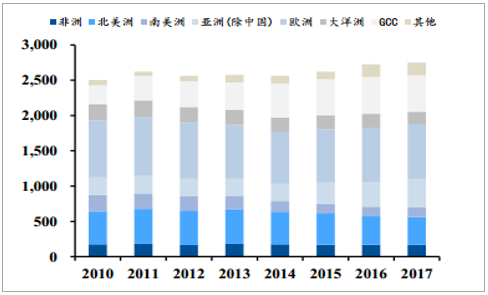

2017 年全球电解铝产量约为 6400 万吨,同比增长约 7%,中国市场产量占比超过 50%,除中国以外市场电解铝产量约 2750 万吨,同比增长约 1%。海外电解铝产量在 2010-2017 年年均复合增长率为 1.36%,产量相对维持稳定。

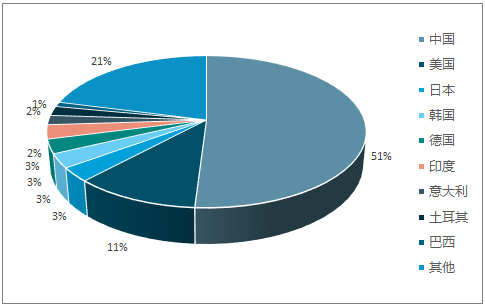

全球电解铝产量分布图(2017 年)

数据来源:公开资料整理

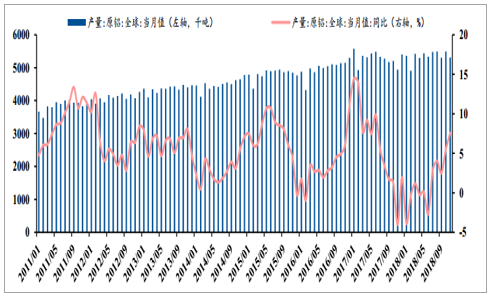

海外电解铝产量小幅度增长(单位:万吨)

数据来源:公开资料整理

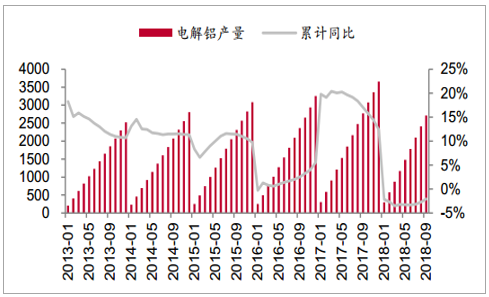

2018 年 1-11 月全球电解铝总产量达 5883 万吨,同比减少 0.5%,预计全年总产量将基本与 2017 年持平。

2018 年前 11 个月全球电解铝总产量较上一年小幅减少

数据来源:公开资料整理

2018 年印度和中东地区原铝产量将随着复产和新增保持快速增长

数据来源:公开资料整理

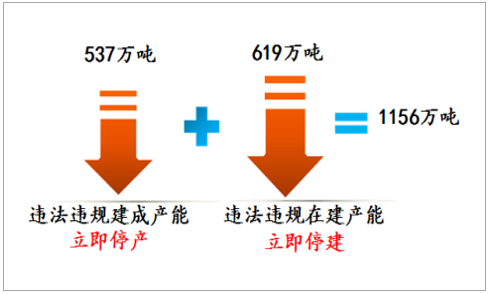

2018 年铝行业的最大特征便是供给端负增长。 2018年 1-9 月,国内电解铝产量为 2713 万吨,同比下降 2%, 这也是近 5 年来都未曾出现的情况,我们认为,导致产量下滑的原因主要有三个方面:1)供给侧改革发挥作用。 毋庸置疑, 铝行业供给侧改革仍在持续发挥效用, 突出表现在违规产能(2017 年关停违规产能约 537 万吨)再无产量贡献, 更为重要的是 619 万吨违规在建产能停建, 这对于缓解供给压力、改善供需关系发挥重要作用; 与此同时, 合规指标“天花板” 使得行业无序、过度扩张得到有效遏制,这亦是我们分析行业逻辑之基础。

2018 年电解铝产量负增长(万吨, %)

数据来源:公开资料整理

电解铝供改影响产能

数据来源:公开资料整理

2)增量产能投建不及预期。 在电力问题、价格问题以及指标问题“三重约束”下,年初至今,大部分产能投产进度不及预期。 ALD2018 年年初预计全年新增产能 420 万吨,而年中再次评估之时,已经下调至 262 万吨,产能预期差高达 158 万吨,投产进度放缓程度可见一斑,进而产量贡献严重受限。

3)存量产能减停产蔓延。 存量产能最大的压力则源自利润端, 成本居高不下,叠加铝价持续低迷的“双挤压”作用,迫使电解铝企业减停产频发。从成本端来看,最大构成项为氧化铝(约占 42%), 11 月均价为3096 元/吨, 较 1 月上涨 9%;电价(占比约 31%)总体持稳运行;但同期原铝价格则由年初月均价 14588 元/吨跌至当前月均价 13751 元/吨(跌幅约 6%), 根据我们的测算, 按 2018 年 12 月 20 日原材料市场价格(未考虑企业自身因素),电解铝即时成本为 14624 元/吨,吨铝亏损额约 1100 元(含税)。 落实到运行产能上, ALD 统计数显示, 2018 年10 月电解铝运行产能为 3715 万吨,连续两月呈现回落态势。

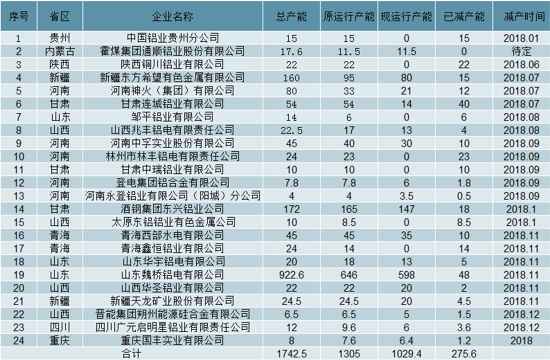

年初至今,电解铝企业减停产一览表(单位:万吨)

数据来源:公开资料整理

电解铝企业盈利能力持续下滑(单位:元/吨)

数据来源:公开资料整理

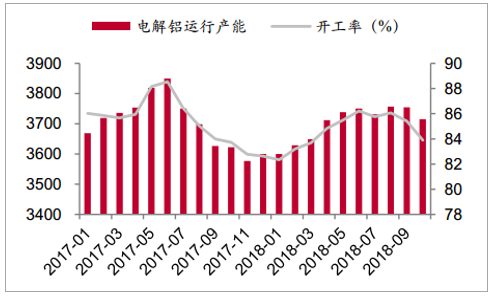

电解铝运行产能及开工率下滑(万吨)

数据来源:公开资料整理

2017 年中国共进口电解铝 11.62 万吨,出口 1.43 万吨,净进口量约 10 万吨,这与 3653 万吨的体量相比,基本可以忽略不计。

2017 年中国电解铝净进口量约 10 万吨

数据来源:公开资料整理

2018年年初预计的电解铝新增产能为 420 万吨,但目前预计全年能实现的产能或只有 262 万吨,现实预期差主要是受到企业资金情况和政策不及预期所拖累,新增电解铝项目有建成缓投的现象。截止至 2018 年 11 月,国内电解铝总产能 4450 万吨,在产产能 3705万吨,开工率约 83%。

2018 年国内电解铝开工率维持在 85%上下

数据来源:公开资料整理

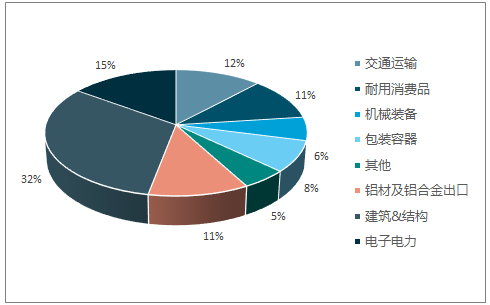

目前国内铝消费占据全球消费总量的比例超过 50%,对全球铝需求影响较大。其中国内建筑、交通运输等领域又是铝消费的主要领域。

国内铝消费在全球占比超 50%

数据来源:公开资料整理

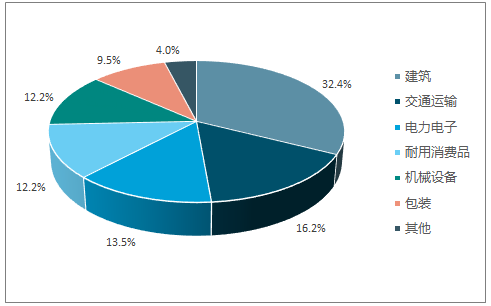

建筑、交通领域对铝需求绝对量较大

数据来源:公开资料整理

2018年 1-10 月原铝累计消费量为 3078 万吨,同比增长约 5%(2018H1 增速↑2.1%),虽有放缓,但依然可圈可点。

2018 年,原铝月度消费变化(单位:万吨, %)

数据来源:公开资料整理

宏观经济下行压力或在一定程度上抑制铝需求。进入 2018 年,国内经济下行压力有所增加,基建投资、地产、汽车产销等经济数据指标不及市场预期,宏观经济走弱对于铝下游消费造成了不利影响,铝材产量增速有所下滑;另一方面,受低沪伦比值及贸易摩擦预期对于短期内出口活动提振等因素影响,国内铝材出口数据超出市场预期,总体而言全年需求增速或在4%左右。

国内固定资产投资增速有所减缓

数据来源:公开资料整理

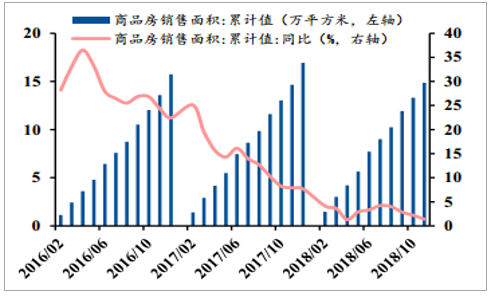

国内商品房销售增速显著下滑

数据来源:公开资料整理

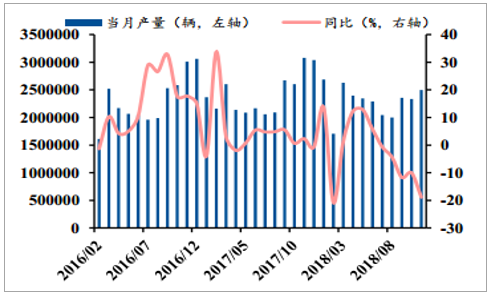

国内汽车月产量增速转负

数据来源:公开资料整理

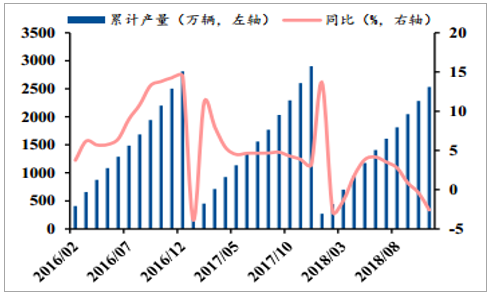

国内汽车累计产量增速转负

数据来源:公开资料整理

国内铝材产量增速显著下滑

数据来源:公开资料整理

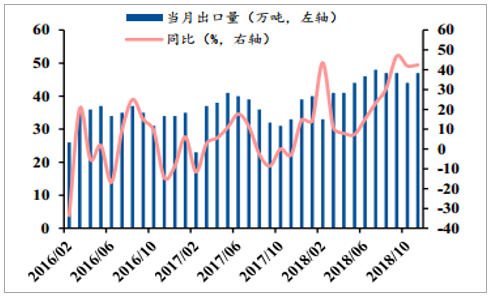

国内铝材出口保持高景气度

数据来源:公开资料整理

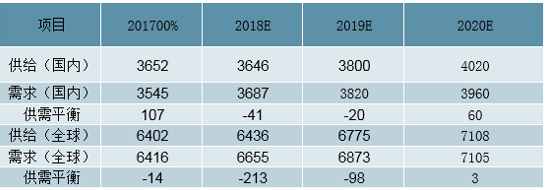

预计未来一段时间国内房地产及以汽车产业为代表的制造业依旧有继续走弱的可能,叠加中美贸易摩擦尚未解决,铝下游消费仍面临若干扰动因素;与此同时,中央经济工作会议适时提出“六稳”举措,财政及货币边际宽松预期升温,国内基建投资有望超预期,有望对托底原铝需求。目前,国内铝锭社会库存处于缓慢去化进程之中,绝对数值依然位于相对较高位置,限制了目前铝价的高度。随着国内环保政策不断趋严及低迷铝价对电解铝企业盈利空间的侵蚀,行业落后产能的退出及资源整合进程有望提速,供给侧格局有望不断优化。预计2018年国内电解铝供需将出现 40 万吨左右缺口,后逐步收窄;若宏观经济有所修复,行业景气拐点有望提前到来。

SHFE 铝价格及库存变化

数据来源:公开资料整理

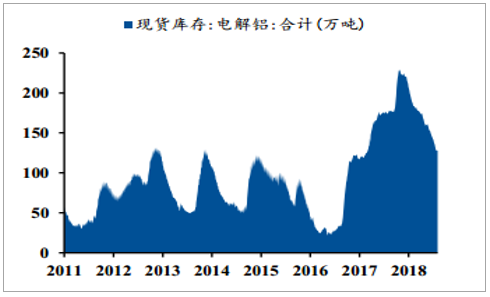

国内电解铝社会库存变化

数据来源:公开资料整理

国内电解铝供需平衡预测(单位:万吨)

数据来源:公开资料整理

我们从绝对量和相对量两个维度来看,首先,绝对量已超预期降至 130 万吨以下水平(较年内高点降 100 万吨;较去年同期降 45 万吨), 且伴随减停产蔓延,去库仍将延续;其次, 在关注绝对量的同时,我们更需要关注相对量的变化——库存消费天数。 当前的消费体量同 10 年前已不可同日而语,自 2014 年后,海外进入快速(年降 100 万吨左右)去库存通道,目前,已经降至 110 万吨的历史低位,随之而来的是全球库存消费天数的持续大幅下降。 截止 2018 年 12 月中旬,已经降至 15 天左右的历史极低水平(2009 年为 55 天左右),这是全球缺铝逻辑的最直接印证。 更进一步,库存显著下滑的结果是对冲供给端变化的能力同步下降,也即,造成供给弹性进一步缺失,其对铝价的压制作用有望渐次移除。

全球库存消费天数已降至历史低位水平

数据来源:公开资料整理

铝价底部运行引发的盈利能力恶化, 导致供给持续不及预期, 目前仍看不到产能强劲释放的动力, 而需求端则不必过分担忧。 2018 年原铝消费增速放缓之诱因在于房地产竣工面积显著下滑(1-11 月累计同比下降约 12.3%),叠加汽车销售同比负增长(↓1.65%),拖累消费表现。

中国原铝消费占比情况

数据来源:公开资料整理

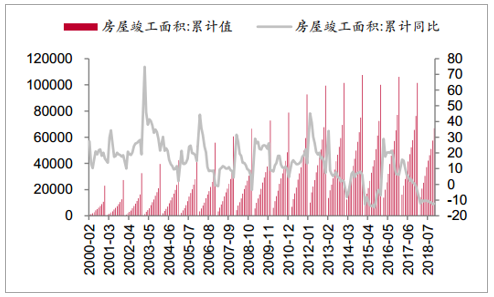

2018年房屋竣工面积同比大幅下滑(万平米,%)

数据来源:公开资料整理

2018 年中国汽车销量累计同比负增(%)

数据来源:公开资料整理

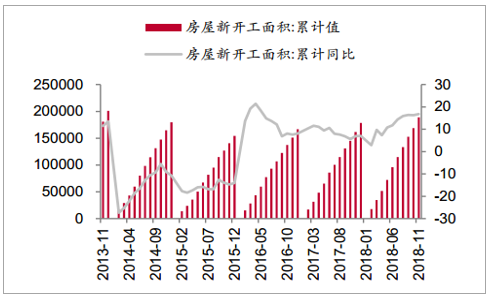

房屋新开工面积大幅增长(万平米, %)

数据来源:公开资料整理

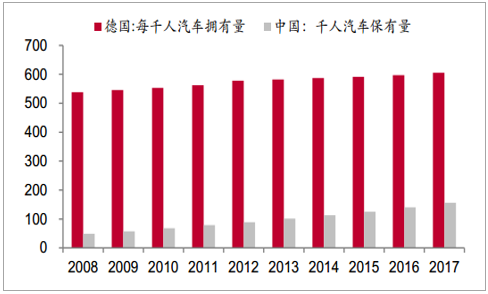

但需要引起注意的是, 2018 年房屋新开工面积同比大幅增长 16.8%,后续新开工将逐步向竣工传导,实际上, 1-11 月累计竣工面积同比降幅已较前 10 个月有所收窄, 部分反映出边际变化; 叠加 2019 年竣工面积面临低基数问题,同比增速有望逐步企稳回升,其对原铝消费的拉动作用不容小觑。另一方面,预计, 2019 年全年汽车销量有望达到 2900万辆,同比 2018 年止跌(基本持平),而从千人汽车保有量指标看, 2017年底中国仅为 156 辆,同德国的 605 辆相去甚远,也即,结合短期和长期两个维度,中国汽车销售均有量的保障; 再进一步, 汽车轻量化亦是大势所趋,也将提升单车用铝量,总量和结构均指向交通用铝仍将维持较快增长。

综上,我们认为 2019 年铝消费不必过分担忧, 仍将维持中速增长水平(4%以上)。 考虑到供给端弹性缺失,叠加库存去化对冲产量下行作用明显弱化,供需错配机会依然值得重视。

中国单车用铝量将继续增长(KG)

数据来源:公开资料整理

中国汽车市场空间依然巨大(单位:辆)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国铝材工业市场竞争态势及投资战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国铝产业竞争现状及市场分析预测报告

《2021-2027年中国铝产业竞争现状及市场分析预测报告》共十五章,包含铝行业投资环境分析,铝行业投资机会与风险,铝行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询