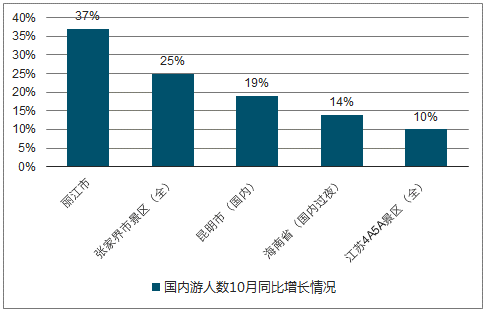

2018年10 月国内游具体表现: 单月,丽江市接待国内游客 509.79 万人次,同比增长36.90%;张家界市景区接待国内外游客 1455.26 万人次,同比增长 25.34%;昆明市接待国内游客 1976.40 万人次,同比增长 18.59%;海南省接待过夜国内游客 574.47 万人次,同比增长 13.80%;江苏 4A5A 景区接待国内外游客7733.59 万人次,同比增长 10.10%。1-10 月国内游累计表现: 从 1-10 月的累计变化来看,丽江市接待国内游客4263.57 万人次,累计同比增长 24.91%;张家界市景区接待国内外游客 7803.14万人次,累计同比增长 20.20%;昆明市接待国内游客 13164.44 万人次,累计同比增长 19.14%;海南省接待过夜国内游客 4879.53 万人次,累计同比增长11.90%;江苏 4A5A 景区接待国内外游客 52765.28 万人次,累计同比增长3.80%。

2018 年 10 月国内游市场同比增长情况

数据来源:公开资料整理

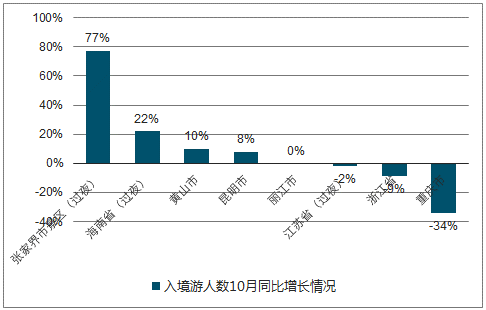

2018年10月入境游表现: 就各地区来看,10月单月,张家界市接待入境过夜游客 104.78万人次,同比增长 76.90%;海南省市接待入境过夜游客 11.40 万人次,同比增长 21.80%;黄山市接待入境游客 32.22 万人次,同比增长 10.00%;昆明市接待入境游客 17.95 万人次,同比增长 7.94%;丽江市接待入境游客 9.75 万人次,与去年基本持平;江苏省接待入境过夜游客 36.35 万人次,同比下降 1.60%;浙江省接待入境游客 115.80 万人次,下降 8.50%;重庆市接待入境游客 54.33万人次,同比下降 33.61%。

2018 年 10 月入境游市场同比增长情况

数据来源:公开资料整理

2018年1-10 月入境游累计表现: 从 1-10 月的累计变化来看,张家界市接待入境过夜游客 484.52 万人次,累计同比增长 61.51%;江苏省接待入境过夜游客 334.59万人次,累计同比增长 11.00%;海南省市接待入境过夜游客 98.21 万人次,累计同比增长 10.60%;黄山市接待入境游客 225.55 万人次,累计同比增长10.60%;重庆市接待入境游客 333.14 万人次,累计同比增长 8.53%;昆明市接待入境游客 108.26 万人次,累计同比增长 7.80%;丽江市接待入境游客100.84 万人次,累计同比增长 2.11%;浙江省接待入境游客 862.80 万人次,累计同比下降 6.30%。

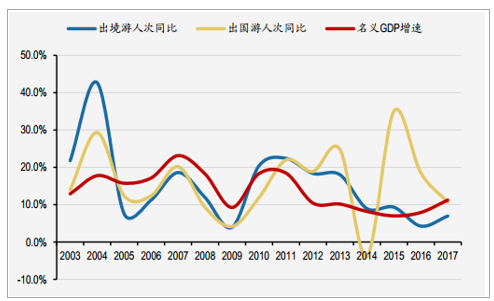

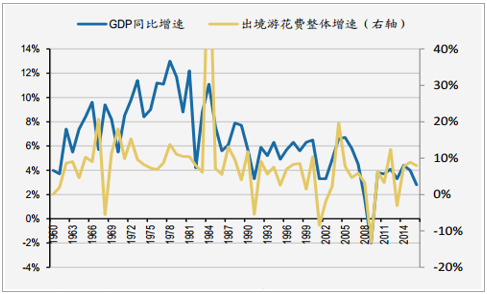

中国出境游增速周期性较低, 行业起步晚、 渗透率提升快, 受缘政治影响较大。 国内出境游行业和宏观经济周期相关性整体偏弱。 国际航线客运量增速、 出境游人数出境游旅行社龙头业绩增速与名义GDP相关性较低, 均表现出一定的抗周期性。 出境游行业受地缘政治因素影响较大, 经历了地缘政治影响下2016-2017上半年行业阶段性低迷, 17年下半年行业恢复到20%以上增速水平。具体来看, 2017年全国出境游(剔除港澳台) 总人次达到6117万人次, 同比增长11%, 较2016年19%增速进一步回落。 2010年以来出国游行业年复合增速为17%。 出境游17年总人次达1.31亿人次, 同比增长7.0%, 较2016年的4.3%有所提升。 18年后增长势头不减, 18年3月以来连续4个月增长保持在20%左右。 18年1-9月国际航线客运量4775.4万人次, 同比增长15.2%。 三季度国际航班客流同比增长12.9%, 相较上半年增速有所放缓, 和上年同期的3.6%相比依然处于加速上升趋势。

出境游行业指标与名义GDP增速相关性较低

数据来源:公开资料整理

出境游人次增速和名义GDP增速相关系数为49%

数据来源:公开资料整理

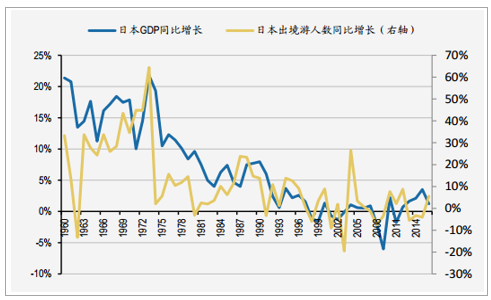

美国和日本出境游行业增速受宏观经济周期影响较大, 相关性日本高于美国。日本出境游行业: 曾在1975年至1990年期间出现过持续的高增速发展, 其平均增速达到了15%。 日本出境游行业与宏观经济的发展联系紧密, 高增速时期与GDP的高速成长有较大的同步性。 目前来看, 出境游行业主要受宏观经济疲软, 人口老龄化, 旅游预算占比提升停滞等因素影响, 日本出境游行业渗透率已达到天花板, 约为14%(中国目前渗透率约9.4%) 。美国出境游行业: 历史上持续的高成长时期平均增速为14%, 时间段为1960年至1990年。 美国出境游行业受宏观经济的影响多表现为突发事件的影响, 而出境游行业更多的受中产阶级占比提升、 人均可支配收入的提升以及娱乐预算支出占比的提升影响。

日出境游人数增长率与GDP增长相关度较高

数据来源:公开资料整理

美国出境游行业受宏观经济影响弱于日本

数据来源:公开资料整理

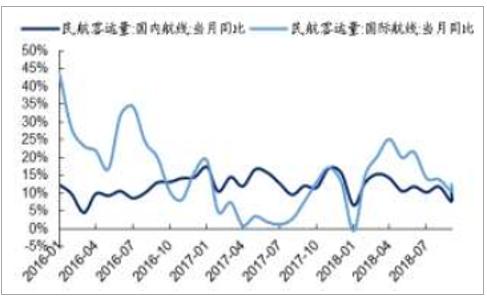

航空客运方面,10 月全行业共完成旅客运输量 5408 万人次,同比增长 10.7%,增速较 9 月有所回升。 从国际航线整体客运量情况来看,我国国际航线整体客运量 10 月同比增速为 12.4%, 较 9 月有所回升(9 月为 10.5%),但相比上半年 20%+(除 1、 2 月因春节影响增速较低),增势仍是趋缓,预计主要与宏观经济增长放缓有关。 7 月泰国沉船事件致 7-10 月东南亚出境游承压,预计随着事件影响的消除及泰国落地签免签证费政策(18.11.15-19.1.13,申请泰国落地签证无需缴纳签证费)的落地, 11 月东南亚出境游将有所改善。

国际航线客运量 10 月同比增长 12.4%

数据来源:公开资料整理

国际航线客运量 18 年 2 月以来增速高于国内航线

数据来源:公开资料整理

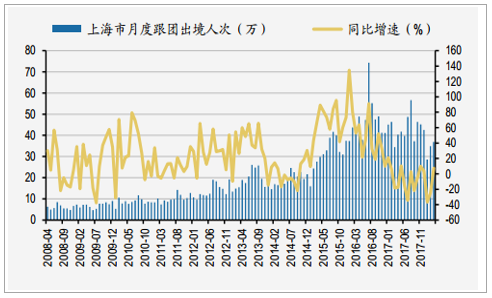

从各地来看,出境游增速有所分化,预计与出境游的始发地下沉有关。 上海市9 月旅行社组织出境游人数 48.38 万人次,同比下降 6.51%。其中,出国游349913 万人次,同比下滑 10%(日本台风、 东南亚海岛承压等因素影响);香港游 1.45 万人次,同比上升 59.8%;澳门游 0.66 万人次,同比上升 55%;台湾游 0.69 万人次,同比上涨 36.5%。浙江省 10 月旅行社组织出境游人数 21.0 万人次,同比上涨 7.7%。其中组织出国游 19.8 万人次,同比上升 12.6%; 港澳游 1.0 万人次,同比下降 24.6%;台湾游 1127 人次,同比下滑 66.7%;

上海 9 月出境游人数同比下降 6.5%

数据来源:公开资料整理

浙江 10 月出境游人数同比上涨 7.7%

数据来源:公开资料整理

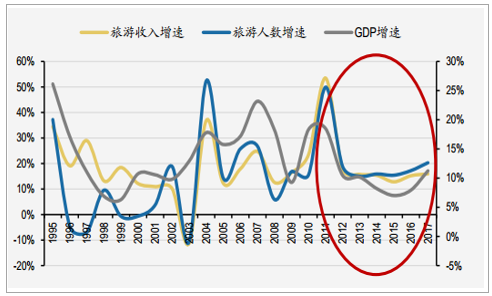

旅游行业一定程度上受宏观经济影响。 从历史上看,旅游人数和行业收入增速和名义GDP增速走势相关性较强,特别是2012年以来旅游人数及收入与名义GDP相关度有所提升。不过从上市景区客流、收入和净利润增长看关联度在下降。近年来上市公司客流增速和净利润增速与名义GDP增速相关系数为负。近几年上市景区业务增速下滑,游客量持续下降。营收方面, 2015-17年景区类上市公司营收增速分别为3.7%、 3.4%和7.4%, 17年有所回升;净利润增速分别为30.6%、 16.1%和18.9%。

旅游行业整体受宏观经济周期影响明显

数据来源:公开资料整理

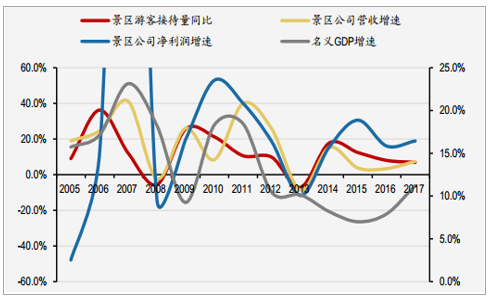

上市景区客流量、经营业绩和名义GDP走势

数据来源:公开资料整理

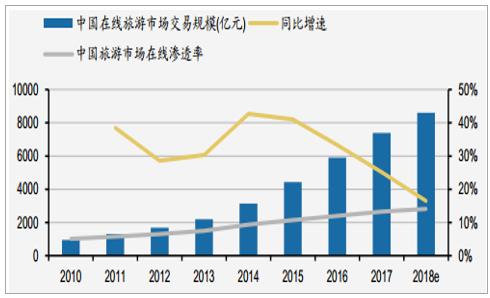

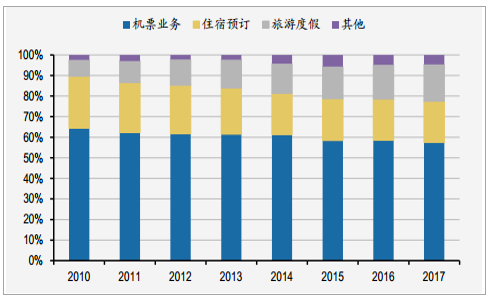

我国在线旅游市场交易规模不断扩大,其中住宿市场占比约20%基本稳定,度假市场正在提升。 2017年在线旅游规模为7384.1亿元,预计在2018年年底达到8600.2亿元。在线旅游渗透率达预计2018年达到14.1%。其中在线机票市场交易规模比重从2010年的64.4%下降至2017年的57.5%;在线住宿市场的交易规模占比在近年来基本维持在20%左右,没有明显变化;在线旅游度假市场的交易规模占比从2010年的7.9%上升至2017年的17.9%。

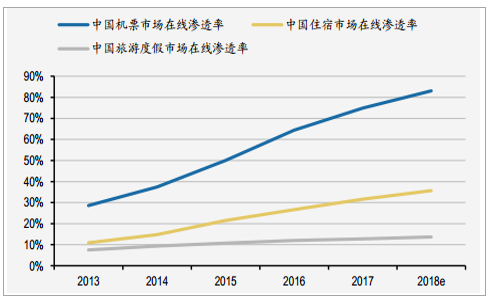

在线旅游行业市场中,机票市场的在线渗透率最高,旅游度假市场的在线渗透率最低。 2017年机票、住宿和旅游度假市场的在线渗透率分别达到74.9%、 31.6%和12.8%,预计2018年进一步提高至83.1%、 35.7%和13.7%。

10-18年在线旅游市场交易规模提升,在线渗透率提升

数据来源:公开资料整理

在线机票市场占比下降,在线旅游度假市场占比上升

数据来源:公开资料整理

机票市场在线渗透率最高,旅游度假市场在线渗透率最低

数据来源:公开资料整理

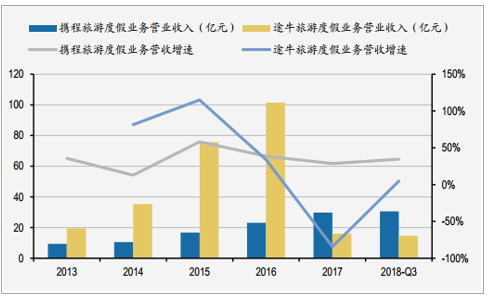

在线旅游度假市场交易规模逐年递增, 但旅游度假市场的在线渗透率偏低。 2017年中国在线旅游度假市场交易规模达到1271.7亿元, 较2016年同比增长32%, 预计在2018年年末交易规模达到1601.5亿元; 2017年旅游度假市场的在线渗透率为12.8%, 预计在2018年年末达到13.7%。 旅游度假市场的在线渗透率为与其他业务相比, 在线渗透率偏低, 这是因为相较于线上市场, 线下旅游度假业务有更广的市场空间, 很多OTA平台在不断拓展线下门店, 并延伸至三四线城市, 与传统旅行社的竞争不断加剧。2013-2016途牛和携程旅游度假业务的营业收入不断增长, 在2017年携程对的旅游度假业务营业收入下降至29.7亿元, 而途牛的旅游度假业务营业收入稳步增长, 2018年前三季度收入为14.73亿元。 在2017年中国在线旅游度假市场中, 途牛份额仍占据第一的位置, 达27%, 携程位列第二, 占比25.7%, 驴妈妈超过同程为第三, 市场份额为15.3%。

在线旅游度假交易规模逐年增加, 16年起增长速度趋缓

数据来源:公开资料整理

13-16年途牛和携程的旅游度假业务营业收入不断增长

数据来源:公开资料整理

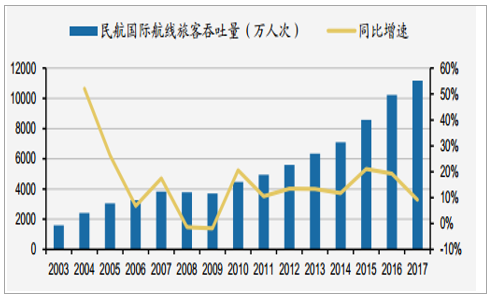

2010年以来出境游快速增长, 2016以后增速放缓。 2017年全国出国游(剔除港澳台)总人次达到6117万人次,同比增长11%,较2016年19%增速进一步回落。 2010年以来出国游行业年复合增速为17%,经历了地缘政治影响下2016-17上半年行业阶段性低迷,出境客流自17年下半年开始复苏, 18年后增长势头不减, 18年3月以来连续4个月增长保持在20%左右,三季度国际航班客流相较上半年增速有所放缓,和上年同期相比依然处于加速上升趋势。 18年1-9月国际航线客运量4775.4万人次,同比增长15.2%, 17年1-9月国际航线客运量增速为5.2%。

2010年以来民航国际线吞吐复合增速达14%

数据来源:公开资料整理

2010年以来出国游行业复合增速达17%

数据来源:公开资料整理

民航国际航班客运量及同比增速

数据来源:公开资料整理

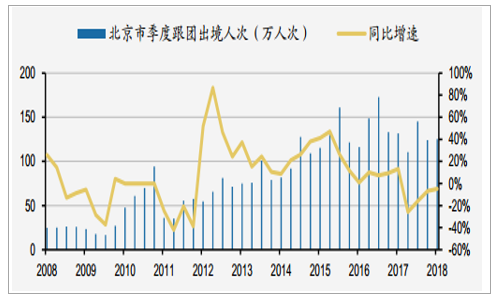

二三四线城市渗透率提升空间较大。 目前国内约有1.29亿因私普通护照持有量,持有因私普通护照人口约占全国总人口的9.3%,整体相较成熟国家护照持有率仍有较大提升空间。其中北京、上海、广州三地跟团出境游渗透率(旅行社组织出境人次数占城市总人口数量比例)分别为24%、 22%和21%,大量二、三、四线城市渗透率仍然低于3%,未来随着消费升级的不断推进,支线机场国际航班量不断增长,大量低线城市出境需求将持续本地化释放,消费升级和渠道下沉将助力出境游行业中长期保持高速增长态势。

18年1季度北京市跟团出境人次同比下降4.8%

数据来源:公开资料整理

一线城市出境游渗透率超20%,二线城市渗透率6%

数据来源:公开资料整理

18年1季度上海市跟团出境人次同比下降7.2%

数据来源:公开资料整理

过去几年景区类上市公司盈利稳健增长。 景区类上市公司多为成熟景区, 收入增长较为稳健。 18年前三季度营收和归母净利润合计分别为173.4亿元和31.4亿元, 同比分别增长10.1%和22.2%。 18年前三季度平均毛利率为50.2%, 同比增长0.4个百分点, 盈利能力相对稳定。 未来自然景区在国家公园体制转型、 风景名胜景区公益化过度的方向下长期盈利成长前景受到影响。中短期来看, 部分优质休闲景区凭借复制扩张、 精细化运营管理能力, 以及交通改善预期下仍然具备增长看点。

景区行业营收和归母净利润规模

数据来源:公开资料整理

景区行业盈利能力有所好转

数据来源:公开资料整理

2018年前三季度重点景区客流增长情况统计

- | 9月单月客流(万人次) | 单月客流增速 | 1-9月累计客流(万人次) | 累计客流增速 | 相关上市公司 |

黄山景区 | 32.8 | 16.31% | 255.7 | -3.10% | 黄山旅游 |

宏村景区 | 22.9 | 11.71% | 175.8 | 9.80% | |

长白山景区 | 33.2 | 47.30% | 211.3 | 10.40% | 长白山 |

乌镇景区 | - | - | 719 | -10.40% | 中青旅 |

古北水镇 | - | - | 205 | -9.40% | 中青旅 |

海南省 | 533.99 | 12.60% | 5231.79 | 12.80% | 中国国旅、宋城演艺、三特索道、首旅酒店 |

三亚市 | 158.86 | 31.26% | 1550.54 | 21.54% | 中国国旅、宋城演艺、首旅酒店、三特索道 |

丽江 | 379.53 | 28.50% | 3,844.87 | 22.84% | 丽江旅游、宋城演艺 |

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国旅游行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国低空经济+旅游行业市场全景调研及投资机会研判报告

《2026-2032年中国低空经济+旅游行业市场全景调研及投资机会研判报告》共十四章,包含中国低空经济+旅游行业重点企业推荐,中国低空经济+旅游行业发展前景与市场空间测算,2026-2032年中国低空经济+旅游行业的投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国旅游行业发展背景、产业链、旅游人次、旅游总花费及发展前景分析:旅游市场发展稳健,跨境旅游服务持续优化[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)