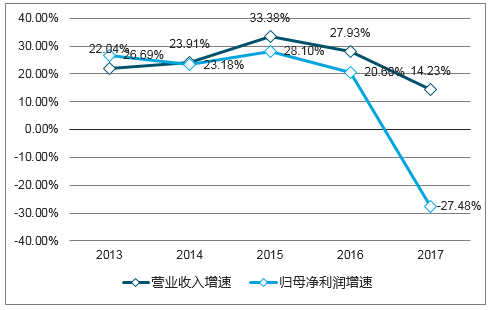

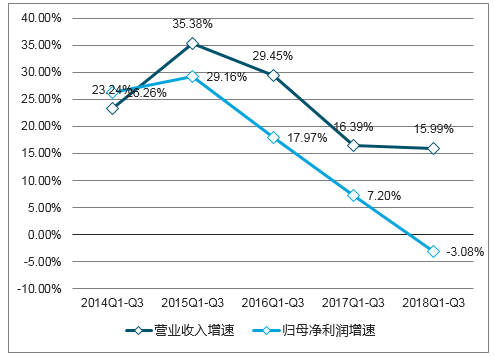

2018年前三季度传媒行业整体收入增速基本持平,净利润增速延续下滑态势。2017年传媒行业整体的收入增速为14.23%,净利润增速为-27.48%,营收和净利润增速分别同比下滑13.7和48.08个百分点。2018年前三季度申万传媒板块营收和净利润增速分别为15.99%和-3.08%。

2013年至2017年传媒营收及净利润增速情况(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国VR游戏行业市场专项调研及投资前景预测报告》

2014-2018前三季度传媒营收及净利润增速(%)

数据来源:公开资料整理

2018年前三季度传媒板块各子行业业绩出现拐点,下滑趋势得以缓解。2018年前三季度平面媒体、影视动漫、有线电视、营销传播和互联网传媒的营收增速分别为5.26%、7.02%、-2.2%、33.83%和18.89%;归母净利润增速分别为1.42%、11.65%、-5.26%、-3.1%和-7.1%。

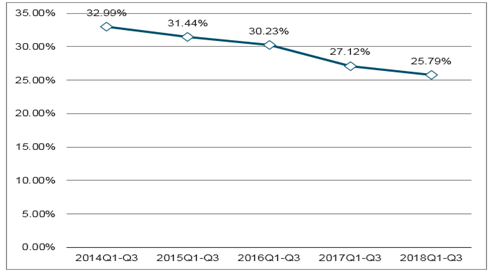

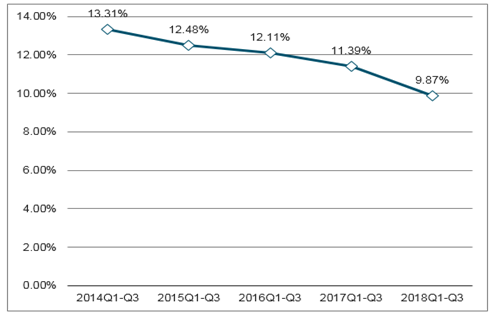

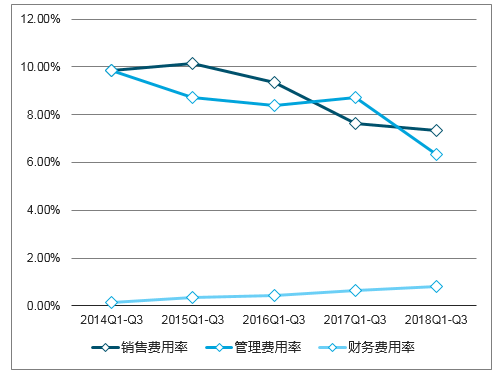

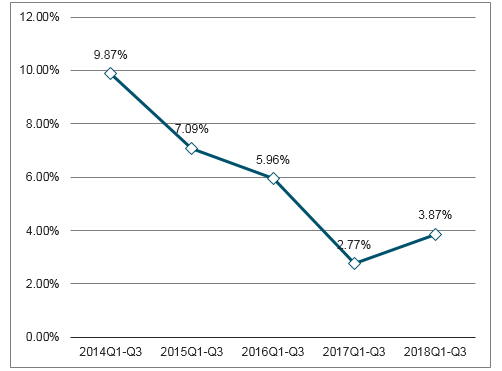

2018年前三季度传媒行业的销售毛利率和销售净利率均延续下滑态势,分别为25.79%和9.87%。三费方面,公司的销售费用率、管理费用率和财务费用率分别为7.35%、6.35%和0.79%。销售费用率微降,主要因经济下行、整体广告预算下滑所致;管理费用率下降2.36个百分点主要因并购受限以及内部整合降低费用所致;财务费用率维持小幅攀升的态势,主要因融资成本上升以及股权融资受限从而推动债权融资所致。

2014-2018年前三季度传媒销售毛利率情况(%)

数据来源:公开资料整理

2014-2018年前三季度传媒销售净利率情况(%)

数据来源:公开资料整理

2014-2018年前三季度传媒行业三费情况(%)

数据来源:公开资料整理

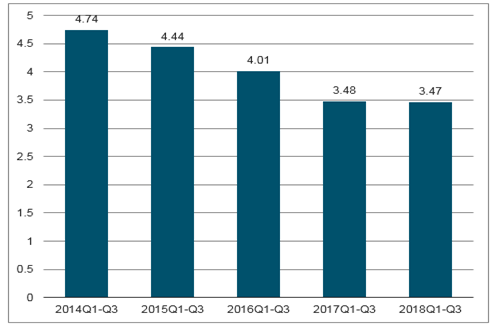

应收账款方面,2018年前三季度应收账款周转率为3.47次,与去年同期基本持平,扭转了持续下滑的态势。经营活动现金流与营收的占比也受应收账款周转率向好影响而呈现出止跌反转的态势。

传媒行业应收账款周转率情况(次)

数据来源:公开资料整理

传媒行业经营活动现金流/营收情况(%)

数据来源:公开资料整理

自2011年以来,传媒行业在消费和技术升级、政策红利等多因素的共振下,进入到快速发展期。对比美国:自上世纪六七十年代美国人均GDP达到5000美元以来,文娱行业就进入到爆发期;2011年中国人均GDP为36403元,超过5000美元的文化消费爆发点,人们的消费结构更偏向于精神文化需求,文娱行业进入到新的成长期。

未来随着95后逐步成为消费主力军,我们认为二次元文化亦将引领风潮。此外,娱乐技术的快速发展也助力行业持续发展,我们看好VR技术重新带动游戏板块,4D乃至5D技术带来影视板块的持续发展,AR等增强现实的技术也可拉动实景娱乐。我国人均可支配收入的不断提升配合着产业不断升级,娱乐消费产业会稳定增长。

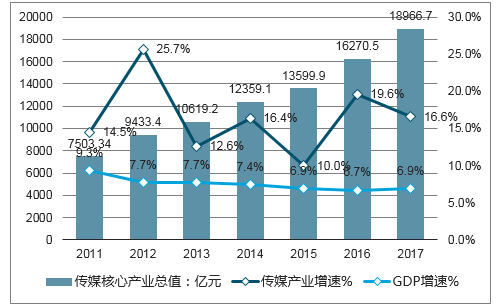

根据报告,2017年我国传媒产业总产值达18966.7亿元,同比增长16.6%,预计2018年将达2万亿元。

传媒产业总产值

数据来源:公开资料整理

未来两三年移动游戏具有比较大的市场空间;动漫、影视和互联网广告将会维持较为稳定的增速;端游、页游已达行业天花板;音乐和网络文学处于发展起步阶段,随着消费者对内容版权付费意识的提升,内容付费板块将迎来快速发展。

各细分领域产业规模和发展前景

细分领域 | 产业规模(2017年) | 用户 | 天花板 | 发展空间 | 年均复合增速 |

网游 | 2355亿 | 5.07亿 | 页游、端游已达天花板 | - | - |

移动游戏 | 1489亿 | 4.5亿 | 2020年达2648亿 | 三年内约1159亿 | 21% |

电影 | 558亿(含服务费) | 观影人次16.21亿 | 2020年达820亿 | 三年内约260亿 | 14% |

电视剧 | 200亿(版权) | 饱和 | 2020年达285亿 | 三年内约85亿 | 13% |

动漫 | 1518亿 | 3亿 | 2018年达1765亿 | - | 16% |

音乐 | 30亿 | 5.8亿 | 2020年达80亿 | 刚开始发展 | 39% |

网络文学 | 125亿 | 3.8亿 | 2020年达200亿 | 三年内约75亿 | 17% |

互联网广告 | 3010亿 | 8.5亿 | 2020年达4400亿 | 三年内约1400亿 | 13% |

数据来源:公开资料整理

因监管部门调整,2018年3月28日起暂停游戏版号的审批发放。2018年6月6日,文化部国产网游备案申报暂停,网站上的申报选项也暂时取消。2018年8月30日,教育部等八部委推出《综合防控儿童青少年近视实施方案》,要求国家新闻出版署对网络游戏上线运营数量进行总量调控,控制新增网游商务运营数量;探索符合国情的适龄提示制度,实现游戏分级;采取措施限制未成年人使用时间。近年,游戏行业监管趋严,相关的监管政策梳理如下:

游戏行业监管政策梳理

时间 | 政策 | 颁布机构 | 内容 |

2010年 | 《网络游戏管理暂行办法》 | 文化部 | 国产网络游戏在上网运营之日起30日内应当按规定向国务院文化行政部门履行备案手续。 |

2016年6月 | 《关于移动游戏出版服务管理的通知》 | 广电总局 | 未经总局批准的游戏,不得上网出版运营。在各渠道推广移动APP时,必须要取得游戏版号。 |

2016年6月 | 《文化部加强移动网络游戏管理规范》 | 文化部 | 运营发行移动网络游戏的企业,需要取得《网络文化经营许可证》。 |

2018年2月 | 《关于严格规范网络游戏市场管理的意见》 | 宣传部、网信办、工信部等 | 整治规范几类产品:一是用户数量大、社会影响力大的头部产品,二是内容低俗、含有暴力色情的产品,三是对未经许可、版号等内容不全的产品,四是来自境外,含有法律法规禁止内容的产品。 |

2018年3月 | 《游戏申报审批重要事项通知》 | 广电总局 | 由于监管部门调整,全面暂停所有游戏版号的发放。 |

2018年8月 | 《综合防控儿童青少年近视实施方案》 | 教育部等八部委 | 要求国家新闻出版署对网络游戏上线运营数量进行总量调控,控制新增网游商务运营数量;探索符合国情的适龄提示制度,实现游戏分级;采取措施限制未成年人使用时间。 |

数据来源:公开资料整理

2018年3月28日起暂停游戏版号的审批发放。2018年6月6日,文化部国产网游备案申报暂停,网站上的申报选项也暂时取消。受此影响,2018Q2我国网络游戏市场首次出现同比下滑。2018Q2中国网络游戏市场规模达573.6亿元,环比下跌10.8%,同比下跌3.6%。2018年上半年中国网络游戏市场规模达1216.9亿元,同比仅增长3.26%。

2016Q2-2018Q2中国网络游戏市场规模

数据来源:公开资料整理

2017年全球游戏市场规模约7079亿元,同比增长9.3%。2017年我国游戏市场规模约2355亿元,同比增长31.6%。2012年至2017年,中国游戏市场规模占全球比重呈不断上涨态势,2017年占比约33%。

2012年-2017年全球和中国游戏市场规模及增速

数据来源:公开资料整理

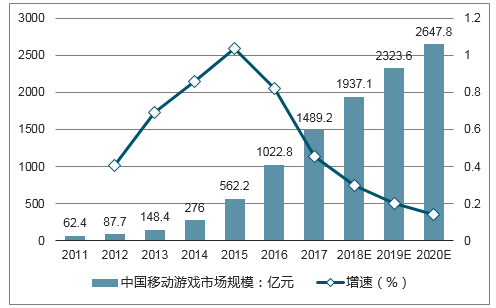

移动游戏在2016年首超端游成我国游戏领域第一大细分市场,2017年依旧保持较高增速。根据数据统计,2017年我国移动游戏市场规模达1489.2亿,同比增长45.6%。在整个网游中占比高达62.1%。

我国移动游戏市场规模(亿元)

数据来源:公开资料整理

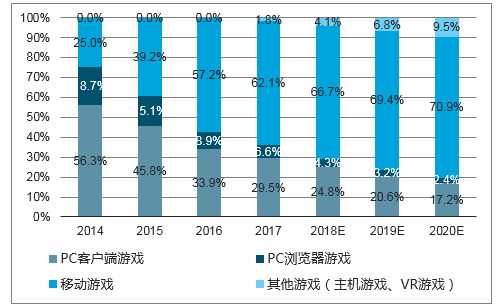

2014-2020年中国网络游戏产业细分

数据来源:公开资料整理

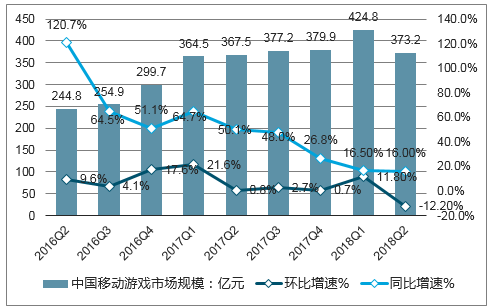

受到版号暂停发放以及高基数等影响,2018年上半年我国移动游戏市场规模达到798亿元,同比仅增长9%。

2016Q2-2018Q2中国移动游戏市场规模

数据来源:公开资料整理

根据预测,到2020年我国移动游戏市场规模将超2600亿元。移动游戏市场的高增长有以下几点原因:1)生活水平的提高、通勤时间增加、网络覆盖普及性、游戏APP精准营销等都增加了居民对手游的需求。2)从供给端看,企业也提供越来越多和端游相媲美的优质游戏产品,创新的运营和商业模式也提供了更多渠道。3)游戏版号政策的放开会加速行业的规模发展。

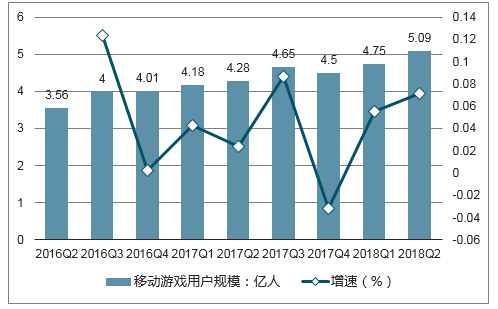

手游收入=用户数*付费率*人均付费额(ARPU),近两年来国内手游用户数逐步趋于稳定,人口红利消失,而付费率也较为稳定。现阶段国内游戏研发商的重点已从开发新客户到增加现有客户的ARPU值。

2016Q2-2018Q2中国移动游戏用户规模

数据来源:公开资料整理

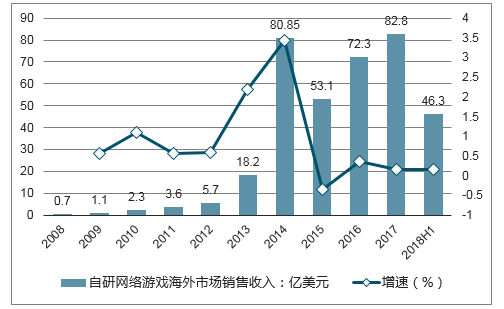

根据数据显示,2008年到2018年,我国网络游戏海外市场销售收入呈现不断上涨的趋势。2018年上半年我国自主研发网游海外市场销售收入达46.3亿美元,同比增长16.0%。

2008-2018年中国自研网络游戏国外市场销售收入

数据来源:公开资料整理

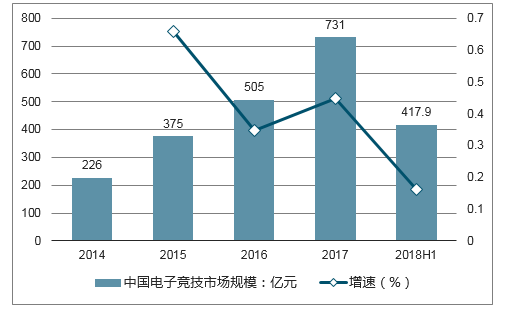

电竞游戏规模在2014年到2017年呈现快速发展。2018H1电竞游戏市场规模达417.9亿元,同比增长16.1%。其中移动电竞和端游电竞市场规模分别为225.7亿元和192.2亿元,增速分别为27.9%和4.8%。

中国电子竞技游戏市场规模

数据来源:公开资料整理

中国电子竞技游戏营收结构(亿元)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)