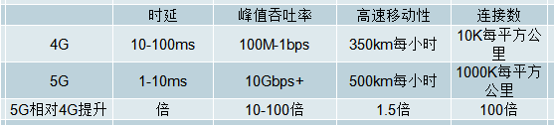

一、4G与5G关键能力对比

5G,即第5代移动通信技术。相比于4G,5G有着彪悍的压倒性优势:速率提升10-100倍、延时降低10倍以上……

相比于4G,5G子载波带宽更大(100MHz),同时还将采用高频毫米波通信(28GHz以上,400MHz带宽)、Massive MIMO(大规模天线)、波束成型及载波聚合等技术,速率比4G提高10-100倍,连接数提高100倍,将成为物联网、智慧家居及VR/AR等新兴产业发展的引擎。

未来随着D2D技术、5G网络架构变化及移动边缘计算技术的发展,5G的时延比4G将降低10倍以上,将低至10ms以内,还将成车联网、远程医疗等行业发展的基石。

4G与5G关键能力对比

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国5G行业市场深度评估及市场前景预测报告》

二、运营商对2G/3G/4G的投资情况

2011-2018年中国运营商对2G/3G/4G的投资情况

数据来源:公开资料整理

运营商资本开支(亿元,巠轴)与 核心个股业绩增速(%,右轴)

数据来源:公开资料整理

运营商资本开支(亿元,巠轴)与 核心个股涨跌幅(%,右轴)

数据来源:公开资料整理

每一代移动通信技术的发展都伴随着下游产业的爆发和应用场景的崛起,无一例外。例如3G时代引爆了智能手机产业,4G时代引爆了移动互联网产业。

中国在2013~2017年,投入超过7000亿(CAPEX/收入超过20%),建设了全球最大的移动网络,拥有全球最多移动用户(10.1亿)和最多宽带用户(3.24亿),打造一批全球领先的移动互联网服务商(腾讯、阿里市值居中国公司市值前二,分列全球互联网公司第三和第五)。

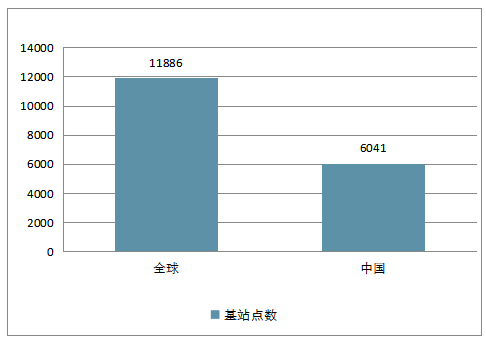

2G/3G/4G基站点数

数据来源:公开资料整理

217年中国公司市值500强行业分布

数据来源:公开资料整理

2013年底,工信部向中国移动发放4G牌照,随后4G用户渗透率突飞猛进。截至2018年6月, 4G用户月均流量已突破4GB。

三大运营商2018年6月4G基站总规模达到381万个, 预计到2019年底达到440万个。预期到2019年4G累计投资达到近8000亿元。

数据来源:公开资料整理

5G投资变化: 射频端价值量高,弹性大

数据来源:公开资料整理

2018年中国电信行业资本开支及运营商4G基站数量分析

数据来源:公开资料整理

随着三大运营商年度报告发布,电信行业资本支出在2017年预计达到3920亿人民币,同比下降10%。根据三大运营商的指引, 2018年中国电信业CAPEX将为3740亿元,同比下降4.4%,2019年预计将达3770亿元,小幅上涨0.7%。

宽带接入网下滑明显,值得警惕。宽带接入网投资预计2017年下滑33%至450亿元,预计2018年将继续下滑24%至340亿元人民币。

移动网络建设持续下滑。由于4G建设高峰已过,2017年移动网络投资同比下滑18.5%。预计2018年仍然会继续下滑,下滑幅度预计为6.6%。4G新增基站数预计从2017年的75万个大幅下降为2018年的39万个。三大运营商均将网络扩容作为主要投资方向。

4G基站每年新增情况

数据来源:公开资料整理

运营商4G基站数量情况

数据来源:公开资料整理

宽带接入网投资情况(单位:十亿人民币)

数据来源:公开资料整理

传输网(不含接入)投资情况(单位:十亿人民币)

数据来源:公开资料整理

中国未来七年5G投资将超万亿 高于4G投资。目前,我国三大运营商已敲定5G路线图。中国移动在今年3月宣布计划在主要城市建设5G试点网络,并于2020年全面商用。中国电信近日表示2019年5G预商用,2020年正式商用。中国联通也表示2019年5G预商用部署。

到2022年,中国或将建成全球最大的5G网络,中国5G用户数将达到5.883亿户,占移动用户总数的39.9%。

三、5G投资预判及发展前景预测

2020年5G将带动约4840亿元的直接经济产出,2025年、2030年5G带动直接经济产出将升至3.3万亿和6.3万亿。其中,物联网市场将从2016年的9300亿增长到2020年的18300亿,车联网市场将才2015 年的330亿增长到2020年的2200亿。

5G直接经济产出结构预测(亿元)

数据来源:公开资料整理

1、5G主设备行业市场发展空间及竞争格局预测

主设备投资主要集中在运营商传输网、承载网和核心网的建设环节,主要包括WDM/OTN设备、传输设备、承载支撑系统等。

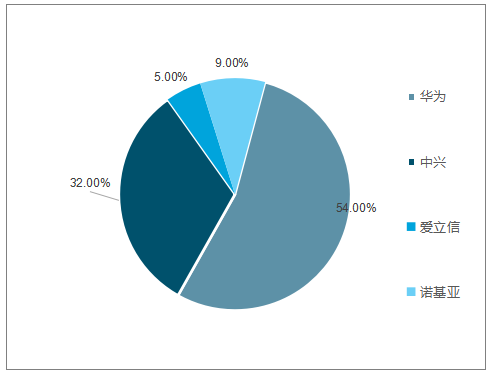

国内通信网络设备呈现华为、中兴、爱立信、诺基亚四足鼎立局面,2017年四家市场份额分别为50%、29.8%、8%和11.2%。

随着国内5G商用进程加速,运营商在5G初期(2020年前)大概率采取独立组网方式(SA),那么华为中兴等本土企业将在5G发展初期占据先发优势,而在5G建设中期(2020-2025年),运营商出于成本考虑将通过独立组网非(NSA)实现大范围覆盖,由于NSA组网下需要将4G基站升级为5G基站,而各厂商设备又并不通用,因此这一阶段四家市场份额将阶相对保持稳定。

总体来看,在5G时代本土主设备商国内市场份额有望进一步提升,预计到2020年四家市场份额将分别为54%、32%、5%和9%。

2017年国内通信网络设备竞争格局

数据来源:公开资料整理

2020年国内通信网络设备竞争格局预测

数据来源:公开资料整理

运营商在主设备上的资本开支额与其采用的网络架构密切相关,5G将带来主设备需求量的提升和价格的下降。

首先,5G基站数量的大幅增长将带来传输网主设备需求量的提升。

其次,4G时代D-RAN前传网络架构使运营商基站维护和运营成本高企,采用“云化”思想的C-RAN架构可降低CPAEX和OPEX,将成为5G主流架构,同时,为满足5G定义的三大应用场景eMBB、mMTC、uRLLC,5G网络架构要具有比4G更高的灵活性。

再次,在5G时代,运营商推进SDN(软件定义网络)和NFV(网络功能虚拟化)发展将促进主设备的软硬件解耦,设备商靠硬件和软件打造的封闭生态将逐渐被打破,未来主设备价格将不断下降。

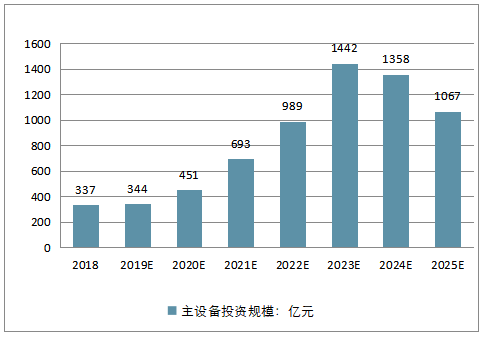

5G基站总数量增长带来业务承载需求大幅提升,主设备的软硬件解耦带来价格下降,预计主设备投资仍有30%增长空间,未来市场空间约6000亿。

2018-2025年主设备投资规模预测(亿元)

数据来源:公开资料整理

2、5G光模块行业市场发展空间及竞争格局预测

与4G技术相比,5G的数据传输速率是4G的10~100倍,高速率光模块成为刚需。

在“AAU+DU+CU”三级结构下,5G网络架构形成“前传-中传-回传”三级承载网,对于5G前传,在理想传输条件下,25G/100G光模块将成为5G前传的必需品(25G是当下主流,100G是未来主流)4G时代的6G/10G前传光模块已无法满足需求;对于5G中传,100G光模块或将成为当下讨论的中传首选方案;对于5G回传, 100G及以上的高速光模块都将成为主流。

首先是量,光模块需求=基站数×单基站光模块需求。5G时代的基站数量相对4G有较大增长,单基站光模块使用数量也将有一定提升,综合来看5G对光模块的需求将是4G的1.6~4.2倍,因此从量的角度,光模块会成为5G产业链中弹性相对较高的细分领域。

其次是价,根据调研,4G普遍应用的10G光模块价格仅为几百元,而5G时代将大规模应用25/100G光模块价格,价格提升一个量级,即使考虑100G光模块大规模应用后价格的大幅下降, 25/100G光模块价值量依旧高于10G光模块。

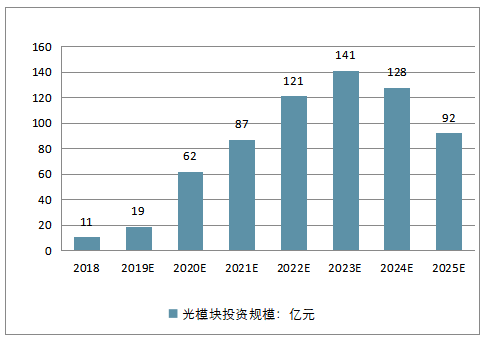

因此,基于光模块量价齐升的趋势,测试运营商在5G时代光模块投资约650~770亿,是4G的5~6倍。

2018-2025年光模块投资规模预测(亿元)

数据来源:公开资料整理

3、光纤光缆行业市场发展空间及竞争格局预测

5G基站数量大幅超越4G基站,根据相关测算,在考虑到采用OTN技术和光纤复用的情况下,5G对光纤光缆的需求约2.8~3.2亿芯公里,未来市场空间约370~420亿。

3G、4G、5G时代光纤光缆投资规模(亿元)

数据来源:公开资料整理

4、网络规划运维行业投资规模预测

除上述基站天线、射频、主设备、光模块及光纤光缆等硬件投入外,网络规划运维也是运营商重要资本支出。

根据预测,5G时代网络规划运维将采用集中化与智能化,投资规模相比于4G基本持平,略有增长,因此预测未来网络规划运维投资规模约为1300亿元。

综合保守预测5G总投资规模越为1.1万亿,同口径下比4G增长40%。

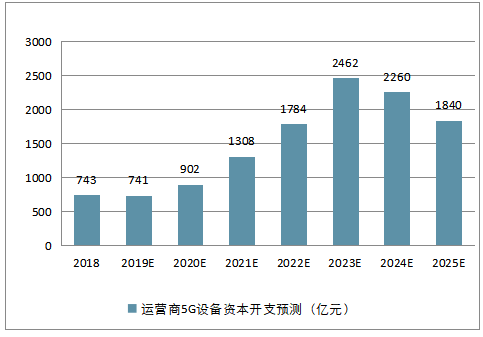

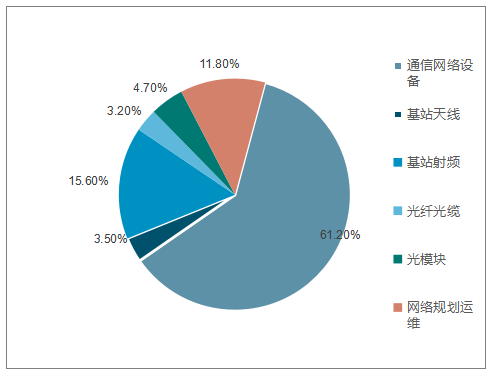

其中,基站天线、射频、主设备、光模块、光纤光缆及网络规划运维投资占5G产业链上游总投资的3.5%、15.6%、61.2%、4.7%、3.2%和11.8%。

通信网络设备投资占比最高,是5G投资中最大的受益者,光模块投资占比虽低,但是5G产业链中弹性最大的细分行业。

2018-2025年运营商5G设备资本开支预测(亿元)

数据来源:公开资料整理

3G、4G、5G总投资规模(同口径下)(亿元)

数据来源:公开资料整理

5G上游各细分领域投资占比

数据来源:公开资料整理

四、5G行业市场发展空间预测

在4G时代,一个标准宏基站由无源天线、射频处理单元RRU 和基带处理单元BBU三部分组成,其中RRU通过馈线与天线相连。

到5G时代,随着Massive MIMO、波束成型(Beamforming)及载波聚合(CA)技术的应用,对基站天线的需求由无源天线变为系统集成式有源天线,天线数量及复杂程度远超4G时代,原先RRU中的射频处理模块将与天线集成共同形成AAU(Active Antenna Unit)。

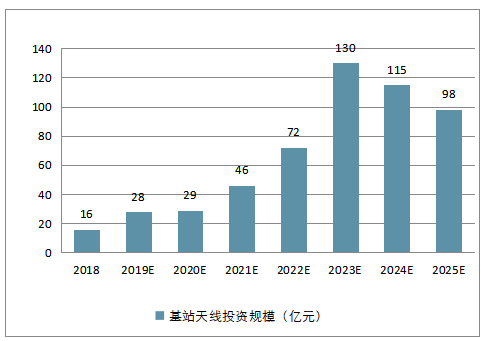

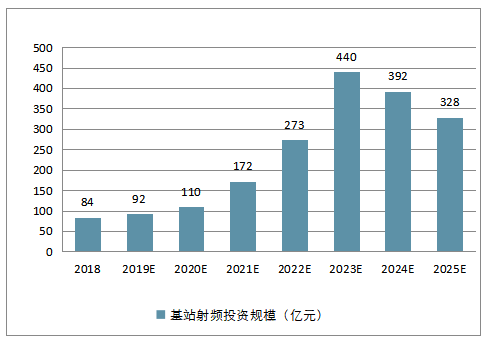

基于此,将基站天线、射频统一考虑,测算未来5G基站天线端投资规模在470~510亿,射频端投资规模在1640~1790亿,合计规模为2100~2300亿,是4G时代投资规模的1.9~2.1倍。

5G基站建设进程预测(万座)

数据来源:公开资料整理

2018-2025年基站天线投资规模预测(亿元)

数据来源:公开资料整理

2018-2025年基站射频投资规模预测(亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国杭州市5G行业市场运行格局及投资机会研判报告

《2026-2032年中国杭州市5G行业市场运行格局及投资机会研判报告 》共十二章,包含杭州市5G产业发展潜力评估及市场前景预判,杭州市5G产业投资特性及投资机会分析,杭州市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询