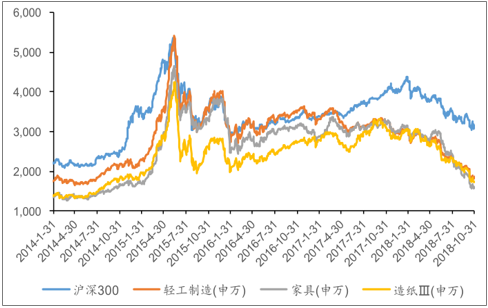

2018年以来轻工制造板块下跌38.30%,同期沪深300下跌22.84%,板块走势弱于大盘。

轻工制造行业2018Q3估值水平下降40.79%,低于同期沪深300估值降幅。各子行业除了造纸逆势上涨外,其余估值都呈现下移的状态,珠宝首饰板块估值水平下移幅度最大,文娱用品次之,家具、其他家用轻工、包装印刷小幅度下滑。

2014-2018年轻工制造各子板块市场走势图

数据来源:公开资料整理

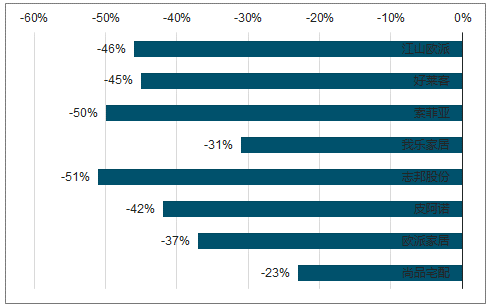

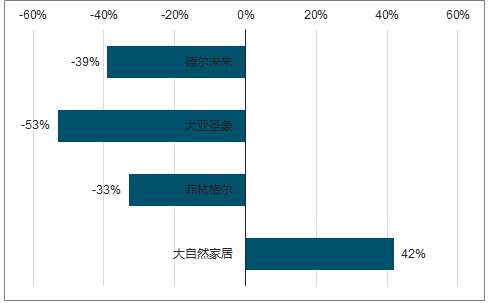

2018年轻工板块定制家具公司涨跌幅情况图

数据来源:公开资料整理

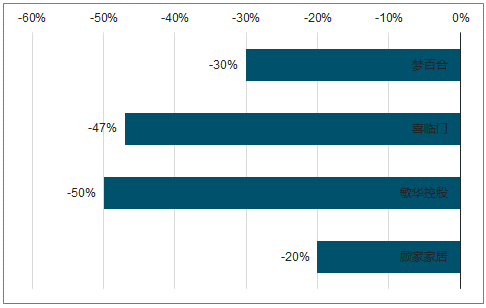

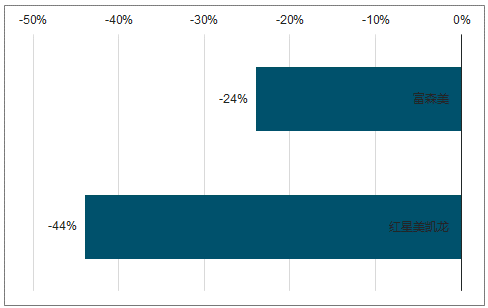

2018年轻工板块软体家具公司涨跌幅情况图

数据来源:公开资料整理

2018年轻工板块软体家具公司涨跌幅情况图

数据来源:公开资料整理

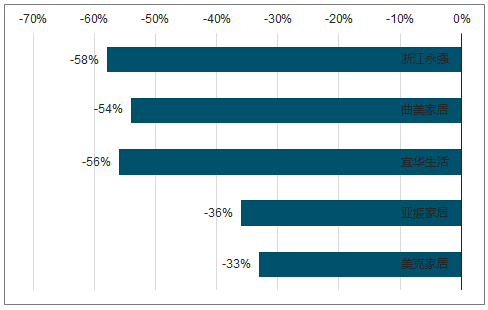

2018年轻工板块地板公司涨跌幅情况图

数据来源:公开资料整理

2018年轻工板块家居零售卖场涨跌幅情况图

数据来源:公开资料整理

收入方面,2017/2018Q1~3行业营收同比增长23.32/16.50%;利润方面,2017/2018Q1-3归母净利润同比增长41.01/4.80%,2017年继续保持高速增长,但2018以来增速大幅下滑,单Q3季度增速有所回暖。

2018Q1~3各子板块盈利表现不佳,造纸板块增速放缓,珠宝首饰板块利润下滑,拖累整个轻工板块利润增速大幅下滑。

轻工行业毛利率、净利率经过2018H1的反弹后有一定幅度下滑。2017年轻工行业主要原材料如木材、木浆等价格较去年同期上升,家居企业毛利率略受影响但基本平稳,造纸企业受益纸价提升毛利率不降反升,2018年以来随着原材料成本回调毛利率压力得到释放,带动净利率环比提升。

2008-2018年轻工板块毛利率、净利率Q3重新下滑图

数据来源:公开资料整理

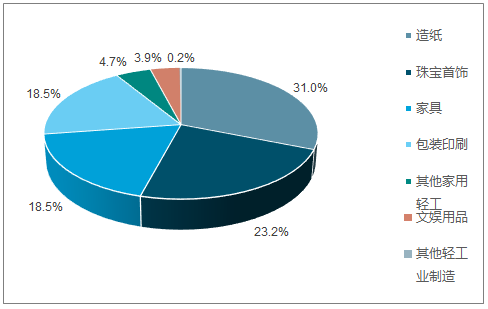

2018Q3轻工制造各子板块收入占比图

数据来源:公开资料整理

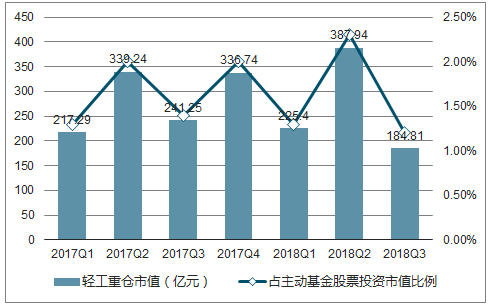

由于地产销量放缓致机构持仓较多的家居龙头公司遭大幅度减持。从边际的角度来看,未来随着家居公司业绩触底反弹,轻工板块公募基金持仓可提升空间较大。

具体的基金对轻工板块整体的重仓市值个股虽分化较为明显,但大多数均出现了不同程度的下滑。

2017年公募基金重仓持有轻工行业股票市值及其占比走势图

数据来源:公开资料整理

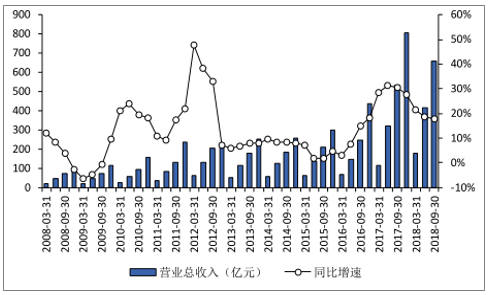

2017年家具企业合计实现营业收入804.85亿元,同比增长27.60%,增速同比上升9.44pct;2018Q1~3实现营业收入660.66亿元,同比增长17.68%,增速同比下降12.70pct。2017年归属母公司净利润78.93元,同比增长19.27%,增速同比下降3.05pct;2018Q1~3归母净利润62.07亿元,同比上升6.29%,增速同比下降25.39pct。相比于2017年前三季度而言,行业增速有所放缓,主要是下半年以来房地产降温所致。

2008-2018年家具板块营业收入及同比增速图

数据来源:公开资料整理

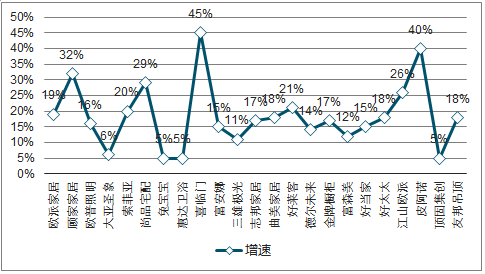

相比于家居建材同行公司及行业整体,定制家具及软体家居龙头公司在地产后周期的大背景下录得较高增长。高于同行其他品类上市公司,更远高于家具制造业整体行业增速。

2018Q3家居建材行业上市公司收入及增速情况对比图

数据来源:公开资料整理

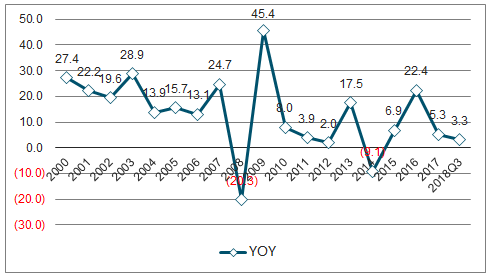

家具公司的收入增速不但与地产的增速高度相关,地产对家具上市公司的估值同样会形成较大的影响。

由于主要家具公司销售商品以橱柜、衣柜、沙发、床垫等均为耐用消费品为主。耐用消费品更新周期较长,主要需求均来自于新房装修。因此,当前家具公司收入增长在很大程度上受地产销量影响。2017年以来地产销量增速持续下滑,很大程度上拖累了家具上市公司的业绩增长。

2000-2018Q3地产销售情况图

数据来源:公开资料整理

行业竞争加剧,地产销售增速放缓拖累定制家具行业增速,客户流量不断减少并趋于碎片化。龙头公司纷纷通过扩张品类来实现破局。一方面,全屋定制符合消费者需求。一站式购物帮助客户省时省力,且整体装修风格更为统一。另一方面,品类扩张能有效提高客单价,对冲流量放缓的影响。不考虑单品价格提升的情况下,品类扩张有望带动全屋定制客单价有望达到8万元,远高于现在行业龙头的2万+,成长空间巨大。

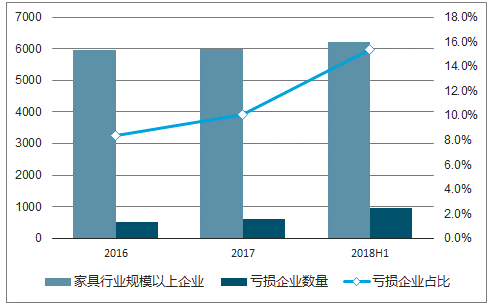

2016-2018H1家具亏损企业占比持续提升图

数据来源:公开资料整理

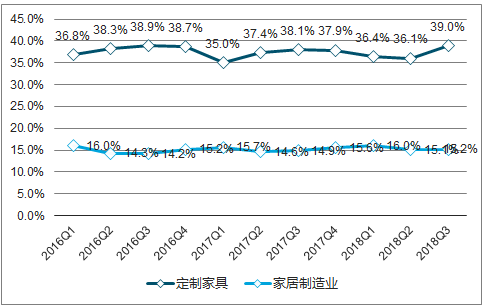

2016-2018年家具制造业和定制家具毛利率对比图

数据来源:公开资料整理

在行业竞争加剧的大背景下,定制家居龙头公司收入和现金流情况持续恶化。无论是从收入端还是现金流端18单Q3都得到一定改善。主要原因有三,1、定制家居龙头公司加大B端工程业务拓展,提振收入。2、向上游整装布局,提升零售端客流量及客单价。3、加大营销促销力度,降低出厂价,让利经销商,促进收入增长。

判断上市公司收入增速有望保持稳定,但利润率或将进入下行通道,长期利好行业格局改善,提升龙头市占率。

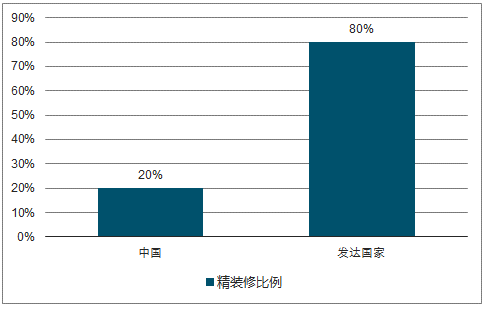

2017年中国与海外发达国家精装修比例情况图

数据来源:公开资料整理

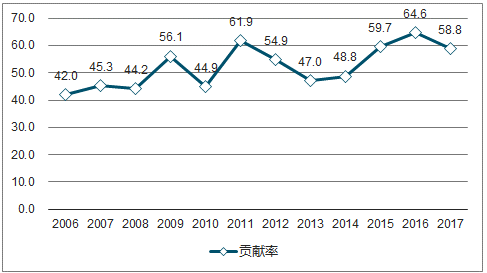

消费未来必然是中国经济增长的核心动力,国家统计局显示近年来最终消费支出对GDP增长贡献率持续保持在50%以上。BCG预测即使GDP年增长率放缓至5.5%,到2021年中国消费市场规模仍将达到6.2万亿美元。

2006-2017年最终消费支出对国内生产总值增长贡献率图

数据来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国轻工行业市场竞争态势及投资战略咨询研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)