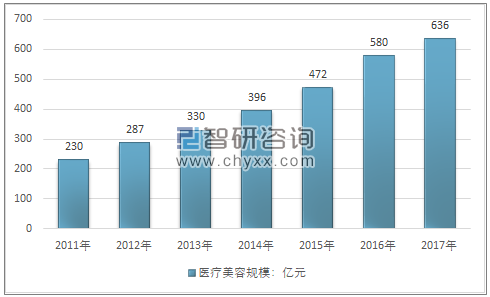

中国医疗美容已有近30年的行业历史,从原有的传统式单一手术形式逐渐发展成可以治疗多种疾病以及美容美观等多样疗程疗效的市场。医疗美容行业市场容量从2011年的230亿元增长至2017年的636亿元。6年时间,我国医疗美容规模增长了176.52%,复合增长率高达18.47%。

2011-2017年中国医疗美容行业市场容量

资料来源:智研咨询整理

医疗美容行业持续高速的增长,吸引了其他行业企业进驻医美市场,无论是医美机构还是无资质医美诊所,机构数量在过去几年呈现出爆发式增长。

根据智研咨询发布的《2018-2024年中国医疗美容行业运营调研与发展战略预测报告》数据显示:2017年整形美容协会公布的大型美容医院数量增长至182家,整形外科医院62家。而私人医美机构数量在2018年达到了万家的数量级别。

2005-2017年全国医疗美容机构数量统计

资料来源:中国整形美容协会、智研咨询整理

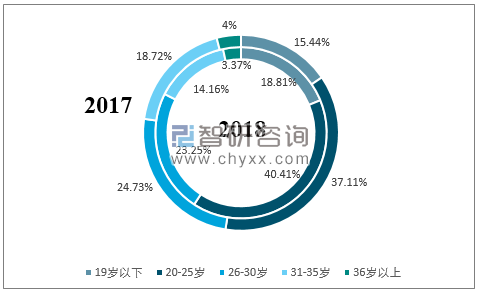

同时,国内医疗美容的消费群体也呈现出加速年轻化趋势。中国每100位医美消费者中有64位90后,19位00后。90后已是整容整形绝对主力,00后开启医美消费的势头比90后更强。

从近2年消费数据看,医美成为00后的日常生活方式这一趋势端倪已现, 00后对后天变美甘之如饴,加之科学技术越来越发达,社会态度越来越开放。

2017-2018年我国医美消费年龄分布

资料来源:智研咨询整理

2018年我国医美消费年龄进一步年轻化,19-25岁以下医美消费人群占比从2017年的61.84%上升至2018年的63.66%,提升了1.82个百分点。而36岁以上医美消费群体占比从2017年的4%下降至2018年的3.37%。

消费群体年龄下沉给我国医美行业提供了旷阔的新增市场空间,有利于我国医美市场的规模扩张和销售渠道扩张。

尽管国内医疗美容市场火热,然而医美机构的实际盈利状况并不乐观。尤其是小型医美机构和私人医美机构正在大面积亏损,仅有30%的医美机构是盈利的。

即使在广州、深圳这类医美市场较为发达的一线城市,医美机构的持续盈利能力都无法保持,成本控制是现阶段医美机构的短板。尤其是大型传统医美机构,从人力资源、广告营销的投入与实际回报来看,极不合理。

医美行业并非有钱、有“资源”就能做起来的。过去几年,地产巨头、互联网巨头纷纷在医美领域几进几出,大多空手而归。医美行业盈利能力下降主要是技术人员缺失以及运营、营销人员不足导致。

中国医美市场的医生缺口巨大。2017年中国医美外科医生仅有2800人,每百万人中(15岁~64岁)的注册医美医师为2.8人,而日本、美国、巴西、韩国的同等医生数量是中国的10倍~20倍。

2017年中美日整形外科医生保有量

资料来源:智研咨询整理

医生短缺,运营和销售人才也同样短缺。高薪,高职,低能,是医美行业的普遍现象。一个有两年经验的运营总监,市场参照月薪在4万元~5万元;一个有5年左右经验的总经理可以达到年薪百万。而做现场咨询的销售岗位,工资保底在1.5万元~2万元,算上绩效,最高月薪可以达到5万元~10万元,甚至更高。

高昂的人力成本之外,医美机构还需为品牌推广支付高昂的营销费用。多数医美机构的营销成本占到总收入的50%左右,钱主要花在了打广告和品牌推广上。

即便是投入了巨大的成本,医美机构仍面临大量用户流失的困局。

首先,行业乱象导致用户信任缺失;其次,没有清晰的用户画像,无法找到精准用户。无资质机构非法行医、药品器材假冒伪劣、滥用虚假广告、医疗事故频发等,直接影响了医美行业整体信誉度。对行业中正规经营的医疗美容机构造成了连带的负面影响。

其次,中国医美用户25岁以下者占比63.66%,90后、95后已成主流消费人群。一方面,虽然90后、95后的消费需求增长,但大多数医美机构的服务项目、服务质量和价格还在偏向70后和80后,不能与时俱进;另一方面,消费者洞察、产品定位、审美标准等因素也亟需调整。

目前,中国的医美行业则正在经历初始化和规模化发展阶段之间的过渡期,“拼脸时代”方兴未艾。人们对美容保养需求催生了医疗美容规模的增长,近几年,医美服务和消费市场在中国高速发展,并且增速不减。

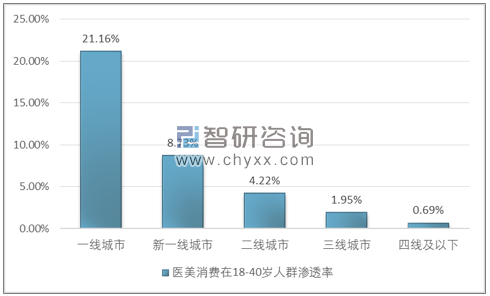

我国医美消费人群的年龄结构和用户区域差异化现象来看,一线城市医美在适龄女性群体中渗透率高达21.6%,而在三线城市的渗透率只有1.95%,四线城市还不到0.7%。

2018年全国各城市医美消费在18-40岁人群渗透率

资料来源:智研咨询整理

在我国,人口数量从一线,到新一线,再到二线、三线、四线以下依次增多,但医美消费在适龄人口中的渗透率却是明显依次递减的,这说明未来广大的二线以下城市的年轻女性是主要的增量人群。

中国医美行业从整体来讲,未来仍然有巨大的成长空间,推动力主要来自于三四线城市的细分品类挖掘。医美机构一方面可以从战略的角度考虑区域下沉,另一方面可以考虑在品类上做进一步聚焦。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医美行业发展动态及投资规划分析报告

《2026-2032年中国医美行业发展动态及投资规划分析报告》共十四章,包含2026-2032年中国医美行业投资分析与风险规避,2026-2032年中国医美行业盈利模式与投资战略规划分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国医美行业全景速览:市场规模稳定扩张,轻医美将成主流[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国医美竞争格局及重点企业分析:市场竞争激烈,企业加速生物技术研发[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)