纪录片作为一种独特的艺术形式,试图寻求对真实世界的关照与摹写,在如今越来越娱乐化、平面化的媒体时代,纪录片自身并不具备大众娱乐的属性,而更偏向于精英文化的范畴。这使得纪录片在不经过加工和营销等手段的辅助下,利用本身属性很难成为被大众所关注的流行文化产品。

目前进入中国纪录片市场进行投资的资本,大多来自国家机构或国有企业,其资本投入的目的也是公益性的,并不具备直接赢利的目的。这种非市场化的诉求行为也使得纪录片产业整体缺乏商业属性和商业运作机制。

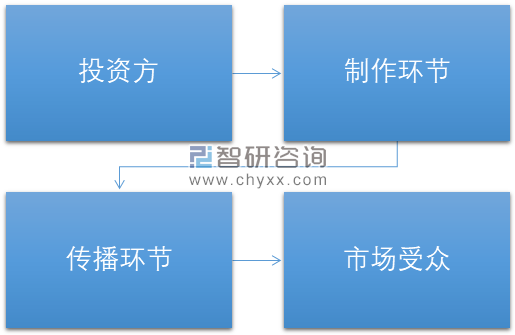

纪录片产业链示意图

在目前中国的纪录片产业中,产业链顶端是资本或者叫投资方;接下来资本流向产业链的两个主要环节,即制作环节和传播环节,对应产品的生产和销售阶段;经过以上两个环节,产品进入市场,抵达受众,并产生相应的反馈,反映在下一轮的资本投入中,最终构成纪录片现有的产业链条。

我国纪录片产业各环节参与者特征及局限性分析

参与者 | 特征 | 局限性 |

资本方 | 以政府和大型国有企业的投资居多 | 中国纪录片资金的主要来源仍然是中央政府机构、地方政府机构和大型国有企业的投资。投资主要来自政府和国有企业,体现了中国纪录片市场资金来源范围的局限性,本土民间资本不够活跃,海外资本更是很少注入。相对单一的资金来源限制了制作环节参与者的发挥空间。 |

制作环节 | 中国自制纪录片、购买国外素材译制包装的纪录片、直接购买国外供片商供应的纪录片,目前中国纪录片产品的主体仍是自制纪录片。制作环节参与者有国有机构,上海纪实频道等地面纪录片频道,以及各省级电视台和地方电视台的制作团队,也包括中国民营纪录片公司,另外还有探索频道和国家地理频道两个直接面向中国电视台的国外供片商。 | 制播一体使得制作和传播环节的参与者可以在一定程度上形成一个小范围的封闭产业链,从资金补贴到纪录片产品播出,遵循固定模式,不介入市场竞争。这样的模式使纪录片产业中最重要的参与者一直处于自给自足的状态,市场化程度低,很难发挥推动市场发展的主导性力量。 |

传播环节 | 纪录片频道是主要的购买力量。影院放映近几年有上升趋势,但是在整个纪录片市场传播中占据的份额仍很小。电视台是中国纪录片传播环节的最大主体。中国纪录片产业传播环节和制作环节最主要的参与者是重合的。影院作为最重要的电影传播主体,在纪录片产业领域的传播环节,也起到了越来越大的作用。 |

较长时间以来,国内的电影纪录片市场都处于比较边缘化的位置,不仅票房低、排片少,观众的关注度也很不够,近两年电影纪录片明显有上升的趋势。2012年5月14日,《舌尖上的中国第一季》的热播从某种意义上象征了中国纪录片产业从此走出低谷,它所呈现的乡愁、情感、味道传递了一种文化自信。

而经过近几年的持续发展,纪录片的整体面貌大为改观。2017年,国产电视纪录片涌现了一批思想性、艺术性、观赏性俱佳的精品,社会影响力和美誉度在不断上升。

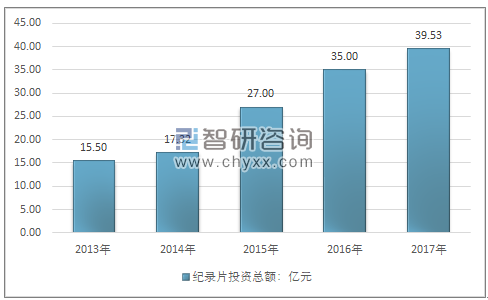

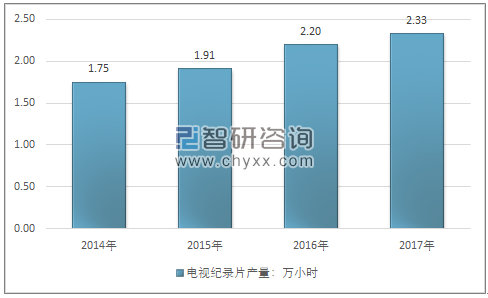

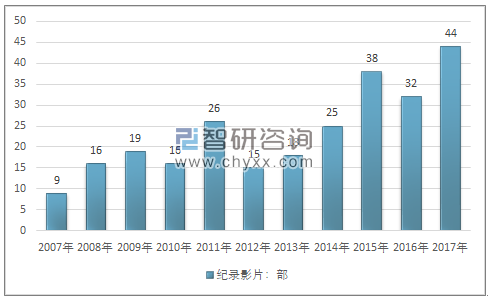

智研咨询在发布的《2018-2024年中国纪录片行业市场深度分析及投资前景预测报告》显示:2017年中国纪录片年生产总投入超过39.53亿元,其中电视纪录片制作时长达到2.33万小时,电影纪录片年产量为44部。相比发达国家,中国纪录片产业体量不大,主要原因在于纪录片产业机制不够完善,国际产业市场流通能力不足,供需配比等诸多结构有待完善。

2013-2017年我国纪录片产业投资总额走势图

资料来源:智研咨询整理

2014-2017年我国电视纪录片产量走势图

资料来源:智研咨询整理

2007-2017年我国电影纪录片产量走势图

资料来源:智研咨询整理

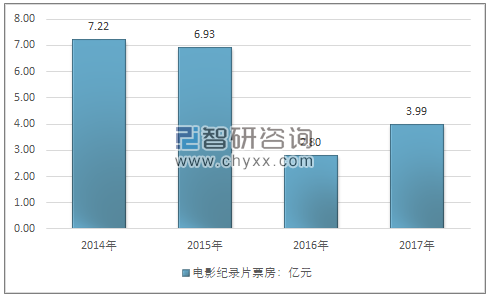

纪录电影方面,2017年纪录片电影票房总收入达到3.99亿元,2017年国产纪录电影获得了3.6亿元的票房,但是这一高票房纪录不足2017年中国电影总票房554亿元的1%。国内院线排片资源以商业潜质为标准,缺乏艺术院线或者纪录电影院线,观众纪录电影的观影习惯有待培育,纪录电影尚未形成完善的产业生态环境,仍是个待开发的巨大市场。

2014-2017年我国电影纪录片票房收入走势图

资料来源:智研咨询整理

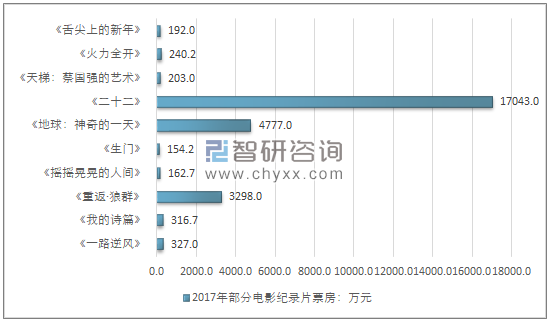

2017年纪录片《二十二》是中国首部获得公映许可的“慰安妇纪录片”。这部制作成本200万元、宣发成本100万元的小成本电影,综合票房高达17043万元,成为国内第一部票房过亿的纪录片。《地球:神奇的一天》和《重返·狼群》这两部纪录片口碑也不错,分别获得了4777万和3298万的票房,纪录片票房的崛起表明观众开始愿意为纪录片买单了。

2017年我国部分电影纪录片票房统计

资料来源:智研咨询整理

在中国纪录片产业快速发展的背景下,纪录片产业要立足于在文化产业格局中的力量提升,强化纪录片产业的文化竞争力和传播影响力。经历了外来综艺节目的洗礼之后,中国电视产业开始寻找符合中国观众价值观和审美标准的内容,中国电视内容生产将会向原创模式和原创文化类纪录片精品的方向转变,这将为中国纪录片行业发展带来了机遇。

但未来中国纪录片产业还必须面对长远发展、不断壮大的挑战,对产业链发展的不断创新改进是非常必要的。

一、延伸纪录片产业链

纪录片产业链向上游延伸一般使得产业链进入到资本方和技术研发环节, 向下游拓展则进入到市场开拓和延伸产业开发环节。中国纪录片产业的产业链延伸能力十分有限,在改善目前产业链问题, 完善纪录片产业链, 清晰产业链每环节专业分工的前提下, 纪录片产业链延伸的重点就是要结合新的形势和现实, 突破传统模式, 探索新的产业链延伸方法。

就上游方向的产业链延伸而言, 上市无疑是传统媒体进行融资、扩大资本的最好形式。但在新媒体等产业的冲击下, 媒体市场被瓜分, 传统媒体上市的最好时期已然不再。因此,对于纪录片产业而言, 并购、整合, 是进行产业链上游拓展的最佳形式。

就下游方向的产业链延伸而言,可以学习电影产业。纪录片具有的特殊属性使其在内容上很容易直接和相关产品联系在一起。目前一些人文地理类纪录片与旅游景区的合作, 就是对纪录片产业新的衍生产品的一次十分有意义的开发。此外许多说明性或功能性的纪录片作品中也渗透了大量的产品信息, 而将这些产品信息与相关产业联系在一起, 就能开发出许多新的衍生产品, 帮助纪录片产业链向下游拓展, 获得新的利润增长点。

二、强化产业链整合

产业链整合的本质是对分离状态的现状进行调整、组合和一体化。产业链整合是对产业链进行调整和协同的过程, 是产业链环节中的某个主导企业通过调整、优化相关企业关系使其协同行动, 提高整个产业链的运作效能, 最终提升产业优势的过程。

中国的纪录片产业目前尚没有形成完整高效的产业链, 这和发达国家的差距比较明显。实践证明, 形成完整的产业链是纪录片产业成熟的标志。产业内各种资源的整合, 使不同企业之间相互配合形成一定的产业链, 才能为整个纪录片产业的发展提供源源不断的动力。

纪录片产业链整合是以纪录片产业链的完善为前提, 但同时也能够促进纪录片产业链的发展延伸。产业链的整合需要多方的力量共同努力, 单靠纪录片产业内部的力量很难独立实现这一点。只有多方合作, 整体配合, 才能实现纪录片产业的产业链整合,达到经济系统效益的总体最优化。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纪录片行业市场发展态势及未来趋势研判报告

《2026-2032年中国纪录片行业市场发展态势及未来趋势研判报告》共八章,包含中国纪录片产业不同投资主体分析,中国不同投资主体纪录片重点案例分析,中国纪录片产业发展前景与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询