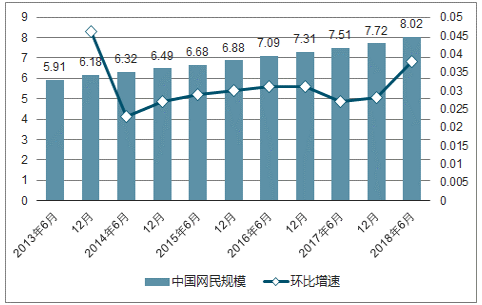

在 1G、2G、3G、4G 发展下,文化传媒领域从传统媒体到互联网移动互联网媒体,再到自媒体,从图文资讯时代进入短视频、音视频、直播时代,由于 2017-2018年手机硬件未出现突破性技术, 2018 年 6 月中国网民规模 8.02 亿元,上半年新增网民 2968 万人,较 2017 年末增加 3.8%,手机网民占比高达 98.3%。网民增速放缓,流量红利逐渐消失。2019 年迎来 5G 重要发展年,同时从用户增量红利进入用户时长红利, 为用户“省时间的高效知识服务” 的应用得到 app 出现并受到热议、 专业音频分享平台喜马拉雅 FM 及腾讯音乐切入第二赛道带来“耳朵经济”、传统主流媒体逐渐拥抱新媒介,文化传媒板块在 2019 年将迎来大融合、新传播、新业态。

2013年6月-2018年6月中国网民规模(亿人)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国5G行业市场深度评估及市场前景预测报告》

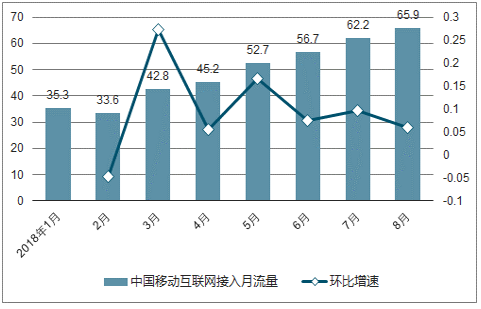

2018年1-8月中国移动互联网接入月流量及同比增速

数据来源:公开资料整理

一、大融合 智媒体-传统媒体与新媒体融合

在大融合趋势下,主要体现在第一, 传统媒体与新媒体的融合;第二,产业内部融合共生;第三,内容与技术融合。

二、新传播 主流化-视频、音频、直播、短视频

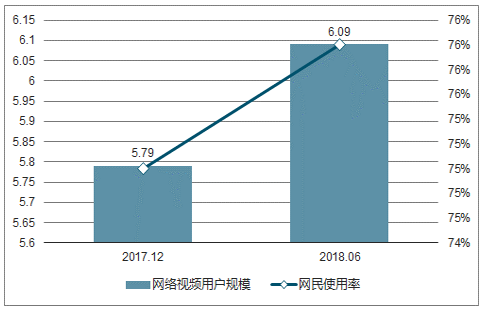

视频用户、音乐用户、短视频用户使用率2018年6月分别达到76%、69.2%、74.1%新传播出现的背景源自用户群体需求的变化,新晋中产、 Z 世代用户。 随着人口结构的改变, 8090 后成为当前社会运行和发展的支柱,成为社会消费决策的主体,受益于经济、教育发展的中高学历和收入的新中产人群,从物质消费升级走向精神升级。 新晋中产人群消费观偏向精神与物质并重,拥抱新事物, 线上娱乐方面,新晋中产人群看视频、阅读、玩游戏、看直播, 线下娱乐方面,新晋中产人群已习惯于在电影院、演出展览等场所消费,且通过阅读纸质书或电子书充电。

2017年12月与2018年6月中国视频用户规模及网民使用率

数据来源:公开资料整理

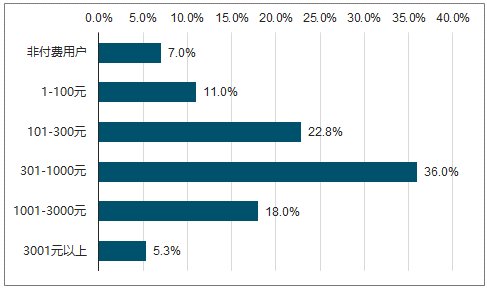

音频领域, 分为有声知识服务及流媒体音乐, 供给端看,新进者如有声阅读平台及有声知识服务商 APP 以及老牌数字阅读企业当当、天翼加入有声市场,版权市场改善音乐付费渐成趋势;需求端看,新人群(Z 世代、新中产)时间成本走高下垂直细分碎片化的知识付费商应用而生。 2018 年新中产用户人群中每年在知识付费301-1000元的占比达到36%,年度为知识付费过的用户占比93.1%,为知识买单在新中产用户中成为共识。

2018年新中产人群每年在知识付费方面消费支出

数据来源:公开资料整理

三、新业态 商业化-耳朵经济、电竞、VR

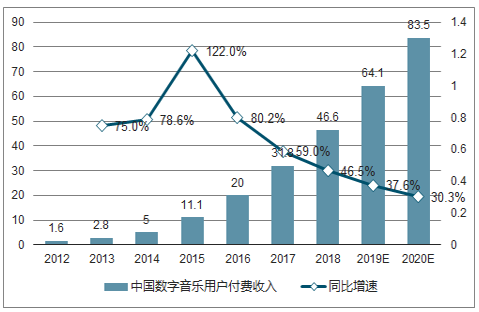

2012-2016年全国音乐产业市场规模不断增长,年均复合增长率为 7%,2018 年增速仍保持 7%左右,音乐产业市场规模将达到 3760.15 亿元。

2012-2020E中国数字音乐用户付费收入及同比增速

数据来源:公开资料整理

1、耳朵经济的春天

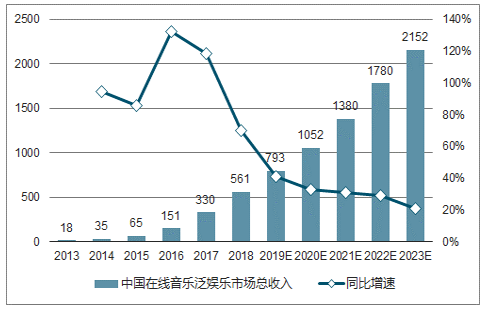

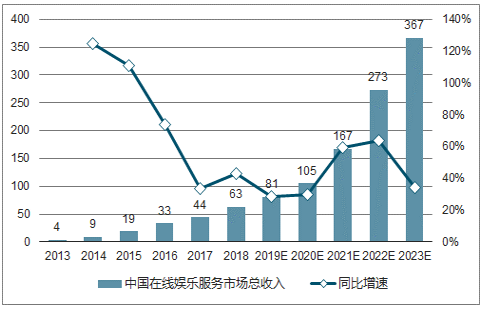

互联网巨头抢占流媒体音乐赛道, 中国在线音乐泛娱乐市场: 2017-2023年复合增速36.7%中国在线音乐泛娱乐市场规模及关键环节,主要包括在线音乐服务、在线卡拉OK 及以音乐为中心的现场直播、在线广告、在线音乐版权业务。由于版权保护、在线音乐服务普及率不断提高,消费者为音乐付费意愿不断增强,用户可通过会员订阅及数字音乐购买相结合方式获得音乐体验。据数据显示 2017年中国在线音乐泛娱乐市场总收入约 330 亿元,预计 2023 年将增长至 2152 亿元, 2017 年至 2023 年的复合增速为 36.7%;其中,2017 年中国在线音乐服务市场总收入约 44 亿元,预计 2023 年将增长至 367 亿元, 2017 年至 2023 年的复合增速将达到 42.41%。在线卡拉 OK 在中国受到欢迎得益于用户体验及社交分享下的互动, 据数据显示中国在线卡拉 OK 及以音乐为中心的流媒体服务整体市场规模在 2017 年达到约 220 亿元,预计 2023 年将增长到 1305亿元,2017 年到 2023 年的复合增速将达到 34.6%。中国在线卡拉 OK 及以音乐为中心的直播服务的收入主要来自虚拟礼物销售,以及付费用户获得各种额外特权的优质会员资格,如更高配乐分辨率及更多的应用主题。

2013-2023年中国在线音乐泛娱乐市场总收入及同比增速

数据来源:公开资料整理

2013-2023 年中国在线音乐服务市场总收入及同比增速

数据来源:公开资料整理

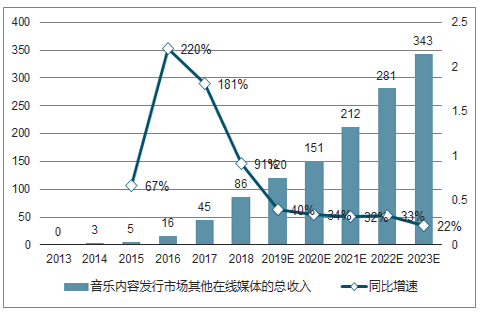

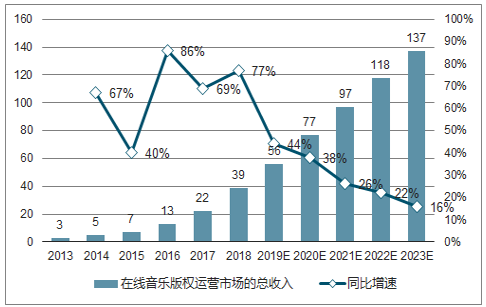

中国流媒体音乐市场中音乐内容发行市场规模 2017 年 45 亿元, 2023年有望增长至 343 亿元, 2017 年至 2023 年的复合增速为 40.4%;在线音乐版权市场规模在 2017 年达到约 22 亿元,预计到 2023 年将增长至137 亿元, 2017 年至 2023 年的复合增速为 36.1%

中国流媒体音乐市场中,音乐内容分发主要指提供与音乐相关的视频、音频和新闻内容的媒体,据数据显示 2017 年中国音乐内容发行市场规模达到45亿元,2023年有望增长至 343亿元,2017年至 2023年的复合增速为 40.4%。在线音乐版权涉及原始音乐版权许可、音乐内容的次级许可、由在线平台制作的节目、现场表演所产生的与音乐有关的内容许可,以及在创作音乐剧及电影等衍生娱乐产品时对在线音乐内容的改编。据数据显示中国在线音乐版权业务整体市场规模在 2017 年达到约 22 亿元,预计到 2023 年将增长至 137 亿元, 2017 年至 2023 年的复合增速为 36.1%。流媒体音乐商业模式中除在线音乐付费收入、社交娱乐收入外,内容发行及版权运营市场仍存增长空间。

2013-2023 年中国音乐内容发行市场、音乐版权运营市场收入及同比增速

数据来源:公开资料整理

数据来源:公开资料整理

2、耳朵经济:中国在线音乐泛娱乐市场增长驱动力

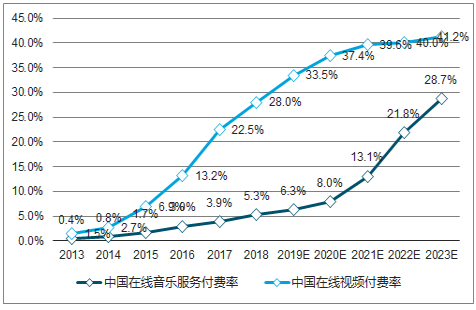

A、中国在线音乐服务的人均付费率较低:2013-2017 年中国的在线音乐付费比例从 0.4%增长至 3.9%,预计2023年将达到28.7%

中国在线音乐服务的付费比例在 2017 年为 3.9%显著低于其他在线娱乐形式, 据数据显示在线视频(2017 年付费率约为 22.5%)和在线游戏(2017 年付费率约为 14.1%)。 中国在线音乐服务的付费增速显著,2013-2017 年中国的在线音乐付费比例从 0.4%增长至 3.9%, 预计 2023 年将达到 28.7%。 据数据显示 2017 年中国每位用户用于在线音乐娱乐的平均日均时间为 53.8 分钟, 每位付费用户在线音乐的平均收入为 110 元, 低于其他在线娱乐形式,如在线视频(182 元)和在线游戏(926 元)。 2017 年在线音乐服务的人均支出约为 2.9 元,相对于网络视频的 14.8 元、在线游戏的 164.9 元和电影的 34.5 元,中国在线音乐服务的人均支出仍较低。

2013-2023 年中国在线音乐服务付费率与中国在线视频付费率

数据来源:公开资料整理

B、版权保护环境改善

C、供给与需求角度看:后千禧世代助推长尾音乐娱乐内容市场

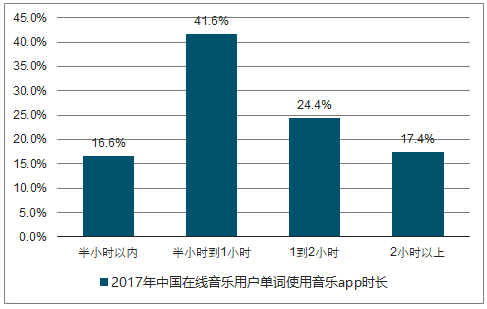

供给端,在线音乐市场格局零散、内容提供商碎片化, 从流媒体流量看, 2017年中国前五大唱片公司的市场份额总和不到 30%,而全球前五大唱片公司的市场份额合计约 85%。 中国拥有音乐流媒体领域快速增长的长尾市场,进而推动了对多样化和个性化的在线娱乐体验日益增长的需求。 需求端, 中国深受数字化环境造就的第一代移动互联原住民(后千禧世代)助推长尾音乐娱乐内容市场进而带动音乐的货币化商业模式。 据数据显示 2017 年中国在线音乐用户 19 岁以下音乐用户占比 45.4%(付费用户占比 39.0%), 20-35 岁音乐用户占比 44.5%(付费用户占比 51.5%), To C 端,听音乐成为用户生活中不可分割一部分, 2017 年中国在线音乐用户使用音乐 app 频率中每天 1 次及每天多次合计占比 76.2%。在线音乐平台通过创新的在线卡拉 OK 产品,将用户与相似音乐与歌唱兴趣相结合,用户可通过唱歌及通过虚拟礼物互动,K 歌用户是听歌人群中价位活跃用户,高频高忠诚度,且愿意分享, K 歌用户 30 岁以下占比 92.1%,其中, 78%的 K 歌用户使用超过一年以上; To B 端,音乐艺术家及音乐创作者可通过平台有效接触目标受众。

2017年中国在线音乐用户使用音乐 app 频率及用户单次使用音乐 app 时长

数据来源:公开资料整理

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国杭州市5G行业市场运行格局及投资机会研判报告

《2026-2032年中国杭州市5G行业市场运行格局及投资机会研判报告 》共十二章,包含杭州市5G产业发展潜力评估及市场前景预判,杭州市5G产业投资特性及投资机会分析,杭州市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询