一物业管理行业概况

物业管理是指业主对区分所有建筑物共有部分以及建筑区划内共有建筑物、场所、设施的共同管理或者委托物业服务企业、其他管理人对业主共有的建筑物、设施、设备、场所、场地进行管理的活动;物权法规定,业主可以自行管理物业,也可以委托物业服务企业或者其它管理者进行管理。物业管理有狭义和广义之分;狭义的物业管理是指业主委托物业服务企业依据委托合同进行的房屋建筑及其设备,市政公用设施、绿化、卫生、交通、生活秩序和环境容貌等管理项目进行维护,修缮活动;广义的物业管理应当包括业主共同管理的过程,和委托物业服务企业或者其他管理人进行的管理过程。

物业管理的分类

居住物业:是指具备居住功能、 供人们生活居住的建筑; 包括住宅小区、单体住宅楼、公寓、 别墅、度假村等; 当然也包括与之相配套的共用设施、 设备和公共场地。

商业物业:有时也称投资性物业,是指那些通过经营可以获取持续增长回报或者可以持续升值的物业,这类物业又可大致分为商服物业和办公物业。商服物业是指各种供商业、服务业使用的建筑场所,包括购物广场、百货商店、超市、专卖店、连锁店、宾馆、酒店、仓储、休闲康乐场所等。办公物业是从事生产、经营、咨询、服务等行业的管理人员(白领)办公的场所,它属于生产经营资料的范畴。这类物业按照发展变化过程可分为传统办公楼、现代写字楼和智能化办公建筑等;按照办公楼物业档次又可划分为甲级写字楼、乙级写字楼和丙级写字楼。

商业物业市场的繁荣与当地的整体社会经济状况相关,特别是与工商贸易、金融保险、顾问咨询、旅游等行业的发展密切相关。这类物业由于涉及物业流通与管理的资金数量巨大,所以常以机构(单位)投资为主,物业的使用者多用所有者提供的空间进行经营活动,并用部业租金。

工业物业:是指为人类的生产活动提供使用空间的房屋,包括轻、重工业厂房和发展起来的高新技术产业用房以及相关的研究与发展用房及仓库等。工业物业有的用于出售、也有的用于出租。一般来说,重工业厂房由于其设计需要符合特定的工艺流程要求和设备安装需要,通常只适合特定的用户使用,因此不容易转手交易。 高新技术产业(如电子、计算机、精密仪器制造等行业)用房则有较强的适应性。轻工业厂房介于上述两者之间。

其他用途物业:除了上述物业种类以外的物业,称为其他物业,有时也称为特殊物业。这类物业包括赛马场、高尔夫球场、汽车加油站、飞机场、车站、码头、高速公路、桥梁,隧道等物业。特殊物业经营的内容通常要得到政府的许可。特殊物业的市场交易很少,对这类物业的投资多属长期投资,投资者靠日常经营活动的收益来回收投资、赚取投资收益。这类物业的土地使用权出让的年限,国家规定最高为 50 年。统计资料显示,2012年我国物业管理市场整体规模达到5180亿元,物业管理面积约为175亿平方米。预计在未来几年中,整体的物业管理面积增长较为缓慢,年均增速约为6%。

二.物业管理行业的现状

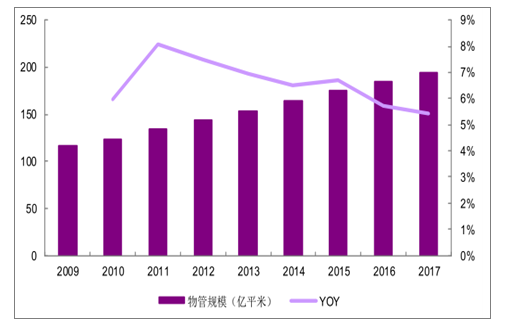

物管行业依然具有较为理想的竞争环境。市场规模依然扩张迅速,集中度较低但提升加速。目前在市场化及资本化两大因素加持下,行业头部企业正在快速壮大。根据调查数据显示,至2017 年末全国物业管理面积约为 195 亿平米,09 年-17 年 CAGR为 6.6%,每年增量约有 10 亿平米。

中国物管行业规模图

数据来源:公开资料整理

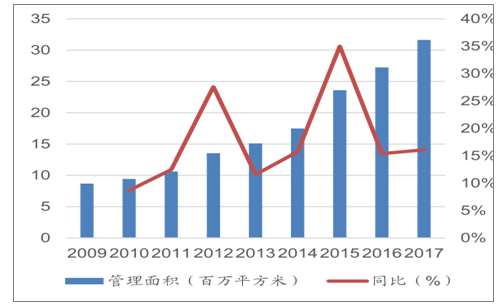

2009-2017物业百强管理面积均值及增速

数据来源:公开资料整理

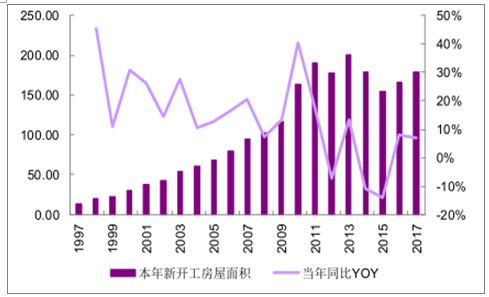

中国房地产当年新开工房屋面积图(千万平米)

数据来源:公开资料整理

2001-2017 年商品房住宅销售面积及增速

数据来源:公开资料整理

我国物管行业仍然处于行业整合的初级阶段。目前物管行业仍旧呈现高度零散格局,行业存在企业超过 10 万家。但市场化进程提速令行业集中度快速提升。2014 年至 2017 年,物业十强企业的管理面积均值复合年增长率为 41.5%,高于百强企业同期的 25.3%。而储备面积方面,百强企业均值由 2012 年的 85 万平米增长至 2017 年的 420 万平米,2016、2017 年增长显著提速。

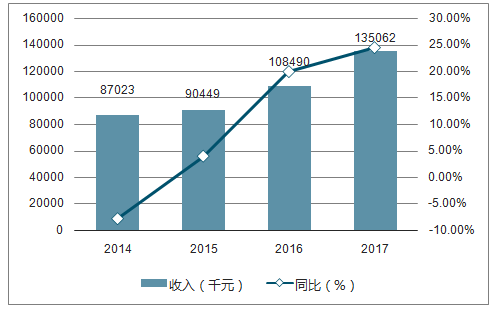

2014-2017年物业百强收入均值及增速

数据来源:公开资料整理

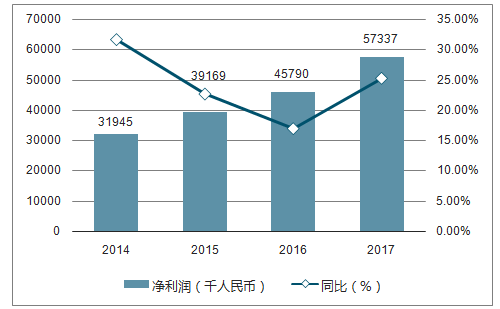

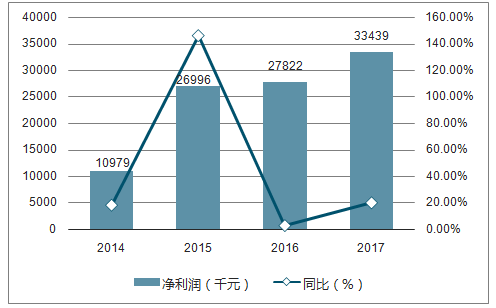

2014-2017年物业百强净利润均值及增速

数据来源:公开资料整理

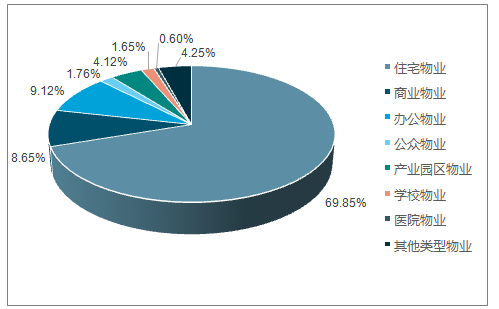

2017年物业百强企业各类别面积占比图

数据来源:公开资料整理

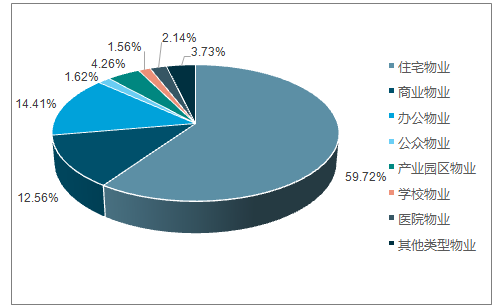

2017年物业百强企业各类别收入占比图

数据来源:公开资料整理

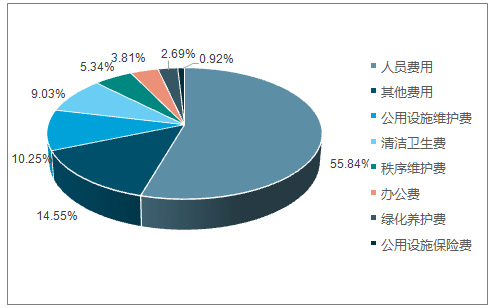

2017 年物业百强企业营业成本明细图

数据来源:公开资料整理

2014-2017 物业百强企业营业成本率

数据来源:公开资料整理

百强企业物业服务费收缴率与项目续约率均值

数据来源:公开资料整理

百强企业各业务外包项目占比图

数据来源:公开资料整理

三.物业管理行业的发展趋势

2015-2017年房地产行业的繁荣将会传导到物业管理公司,推动物管行业管理规模加速扩张。本轮商品房销售的增长将给物管行业未来2-3年带来充沛储备面积。 房地产行业集中度上升,依托大型房地产企业的物业公司受益,行业集中度将进一步提升。

行业百强企业物业服务各业态面积占比图

数据来源:公开资料整理

在相关政策的指引下,行业领先企业获得更为规范、更为广阔的发展空间。表面上资质门槛的打破会令行业竞争加剧,但事实上受到冲击最深的是业内依靠出借资质而其本身实力一般的“影子”企业。领先企业依靠自身品牌声誉、服务品质及管理体系方面的优势,将显著受益于市场化进程。

TOP10物管企业管理规模及增速

数据来源:公开资料整理

TOP10 房地产企业销售面积及增速

数据来源:公开资料整理

中国房地产开发行业和物业管理行业的集中度都在提升。龙头地产开发商和龙头物业管理公司存在重叠,地产开发商集中度提升会通过其销售社区向物业管理公司传导,另一方面龙头物业管理公司也会外拓管理项目,行业整合加速中。

房地产开发行业市场集中度

数据来源:公开资料整理

物业管理行业市场集中度

数据来源:公开资料整理

物业百强企业基础物业服务收入均值及增速

数据来源:公开资料整理

物业百强企业基础物业服务净利均值及增速

数据来源:公开资料整理

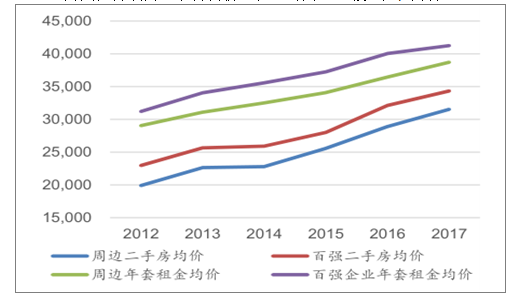

由于经济的发展,收入的增加,消费者对优质物业管理服务的认可度在提升,物业管理的定价权有所改善,物业企业利润率不断提升。优质物业的房屋及配套设施服务不仅可以满足业主对居住环境、社区服务的需求,还能促进物业的保值增值。

百强在管项目二手房售价、租金与周边比较(元/平方元)

数据来源:公开资料整理

四.物业行业的竞争格局

历经30余年的发展,物业管理行业虽已初步形成公司化运作和品牌化管理,但总体来说,行业发展很不平衡,集中表现在物业管理企业众多、管理水平参差不齐、市场份额分散等方面,自改革开放以来长期处于激烈竞争和行业整合阶段。

随着竞争不断深化,物业管理行业集中的趋势也愈发明显,百强不同层级企业管理面积呈现分化态势。规模较大的企业发展速度远高于行业平均水平,规模较小的企业发展相对平缓。

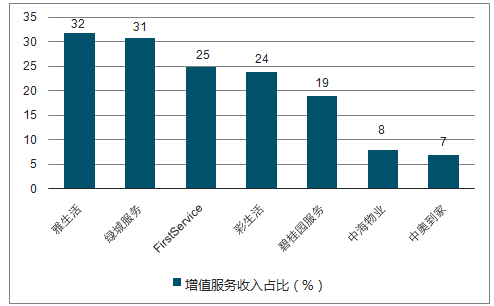

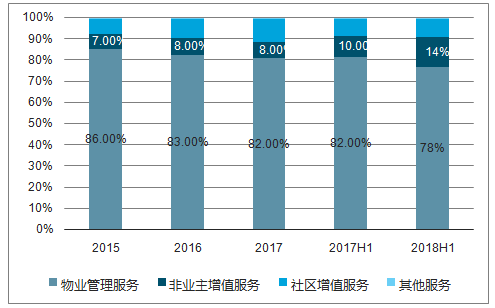

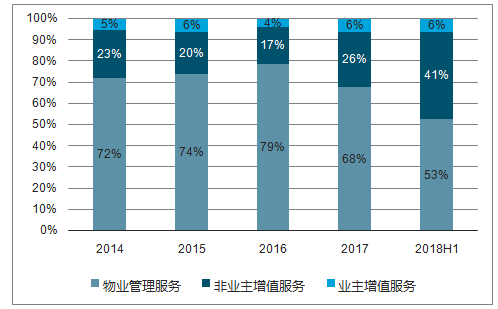

2017年各物管上市公司增值服务收入占比图

数据来源:公开资料整理

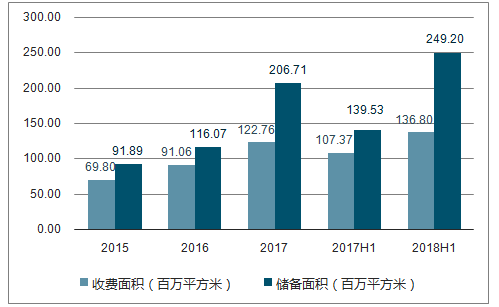

碧桂园服务收费面积与储备面积

数据来源:公开资料整理

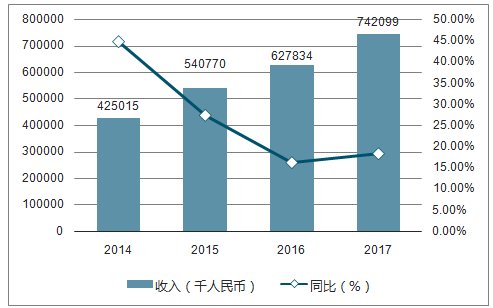

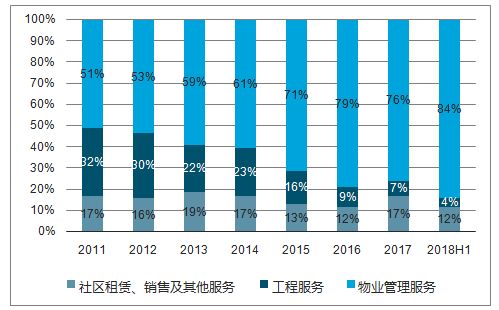

碧桂园服务收入构成情况(千人民币)

数据来源:公开资料整理

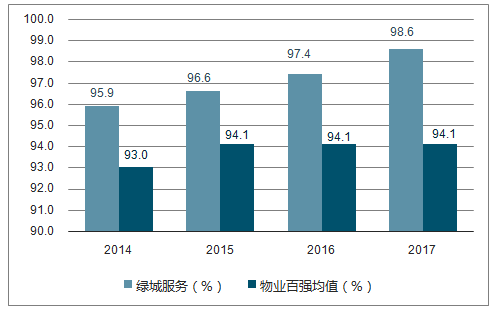

绿城服务与百强物业费收缴率对比图

数据来源:公开资料整理

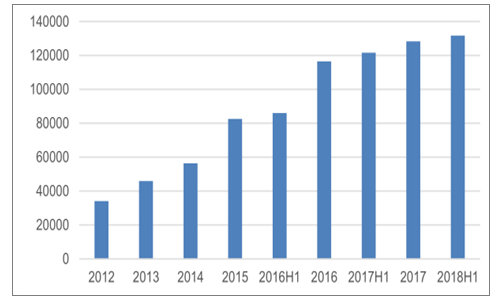

绿城服务收费面积与储备面积

数据来源:公开资料整理

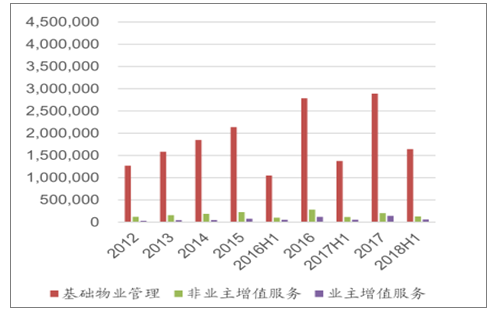

绿城服务收入构成情况图(千人民币)

数据来源:公开资料整理

中海物业在管面积(千平米)

数据来源:公开资料整理

中海物业收入结构( 千元港币)

数据来源:公开资料整理

雅生活服务收费面积与储备面积

数据来源:公开资料整理

雅生活服务收入构成情况(千人民币)

数据来源:公开资料整理

彩生活收费面积与在管面积图

数据来源:公开资料整理

彩生活收入构成情况(千人民币)

数据来源:公开资料整理

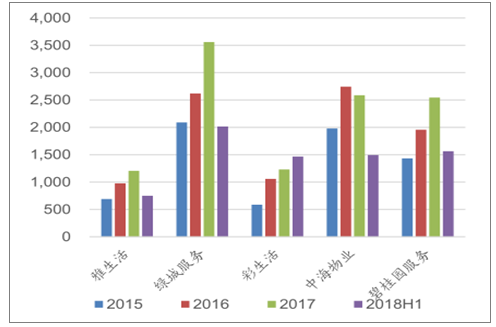

各公司基础物业服务收入对比( 百万人民币)

数据来源:公开资料整理

各公司增值服务收入对比(百万人民币)

数据来源:公开资料整理

五.物业管理行业的未来趋势

聚焦业主生活需求的社区增值服务增长空间较大,据中国指数研究院统计,2017年中国社区增值服务市场规模达到4545.1亿人民币,2014-2017年4年CAGR为27.55%。按照这一复合增长率计算,到2020年市场容量将达到10122.8亿人民币规模,社区增值服务也将拥有万亿市场空间。

2017 年物业百强各物业类型管理费均值(元/ 平方米/ 年)

数据来源:公开资料整理

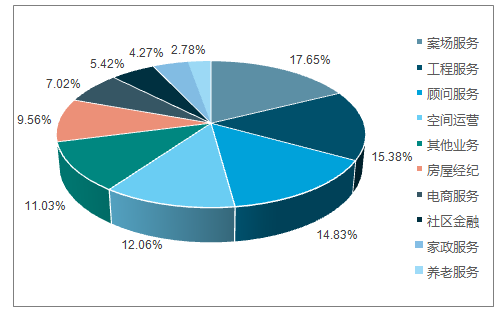

2017 年百强企业增值服务构成情况图

数据来源:公开资料资料

2014-2017 百强增值服务收入均值及增速图

数据来源:公开资料整理

物业管理行业处于增量存量协同成长阶段,行业集中度不断上升,物业龙头公司定价权逐步改善,资本助力行业快速发展。物业公司因掌握线下社区流量入口,贴近业主需求,开始抢占社区增值服务红海市场。大型物业公司正着力搭建社区增值服务平台,社区增值服务生态圈逐渐成形。基础物业服务类型更加多元化,物业公司加速拓展ToB业务

凭借丰饶优质的社区流量资源,物管领先企业增值服务板块将受益于本地生活服务快速发展的行业红利。越来越多的商业模式将兑现落地

生活服务行业市场规模图 (万亿元)

数据来源:公里资料整理

相关报告:智研咨询发布的《2019-2025年中国物业管理行业投资潜力分析及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国物业管理行业市场发展调研及未来前景规划报告

《2026-2032年中国物业管理行业市场发展调研及未来前景规划报告》共十二章,包含2026-2032年行业发展策略探讨,2026-2032年企业经营策略探讨,2026-2032年物业管理行业发展趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国高端物业管理行业全景速览:高净值人群增加为行业带来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)