医学教育(Medical Education)是指按照社会的需求有目的、有计划、有组织地培养医药卫生人才的教育活动。一般多指大学水平的医学院校教育。医学教学的课程体系包括公共基础课、普通基础课、医学基础课和医学临床课。

医学教学课程体系

序列号 | 课程名称 |

1 | 公共基础课 |

2 | 普通基础课 |

3 | 医学基础课 |

4 | 医学临床课 |

资料来源:智研咨询整理

医学教育的完整体系主要包括院校医学教育、毕业后医学教育和继续医学教育三部分,毕业后医学教育又包括住院医师培训和专科医师培训等;这种培养模式是以院校教育为起点,以毕业后教育为重点,再通过继续教育,把教育、培训同终身的职业生涯有机统一起来,使医学教育体系更加完整。2013年,国家卫生计生委等7部门联合下发了《关于建立住院医师规范化培训制度的指导意见》,旨在健全我国医学教育体系,打造优质化医师队伍,为医改提供人才支撑,进而建立5年院校医学教育、3年住院医师培训、专科医师培训和终身学习的继续医学教育的医学教育完整体系。

与经济社会发展和人民群众日益增长的服务需求相比,我国医疗卫生资源总量相对不足,质量有待提高。根据《全国医疗卫生服务体系规划纲要(2015—2020年)》显示,每千人口执业(助理)医师数、护士数、床位数相对较低。执业(助理)医师中,大学本科及以上学历者占比仅为45%;注册护士中,大学本科及以上学历者占比仅为10%。现阶段为全面提高我国医疗卫生人员技能水平、壮大专业医师规模,国家已相继出台了关于促进和加强全科医生、住院医师培养建设的相关政策及措施,医学教育行业将因此受益。智研咨询发布的《2019-2025年中国医学教育市场运行态势与投资前景评估报告》数据显示:2017年我国医学教育市场规模约669.2亿元,同比2016年的624亿元增长了7.24%,近几年我国医学教育市场规模情况如下图所示:

2011-2017年中国医学教育市场规模情况

资料来源:智研咨询整理

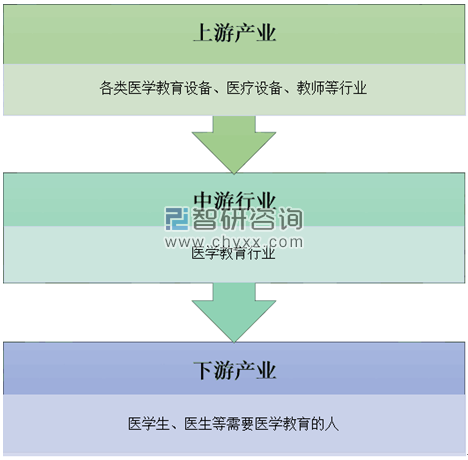

医学教育的上游行业主要包括各类医学教育设备、医疗设备、教师等行业。各类医学教育设备、医疗设备行业与本行业的关联性主要体现在其价格的变动直接影响本行业的成本,并且相应行业的技术水平对本行业教学具有较大影响。医学教育行业通过提供教育服务获取收入。医学教育下游为医学生及医生等需要医学教育的人。

医学教育行业产业链示意图

资料来源:智研咨询整理

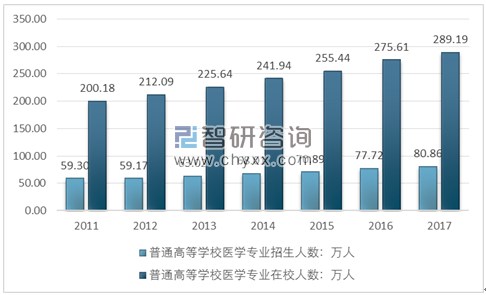

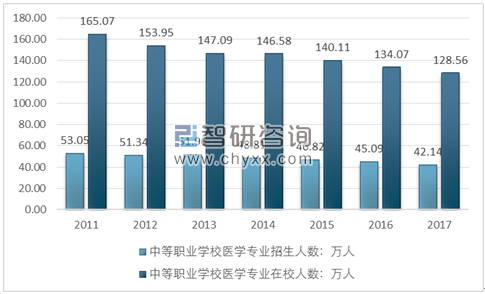

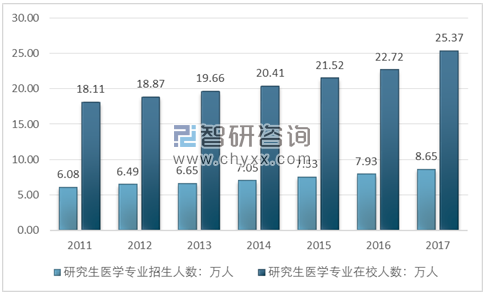

我国医学教育行业下游主要是医学专业学生和接受医学教育以及在教育的执业医生、护士、卫生技术人员等。我现阶段我国医学专业招生人数以及在校人数来看,仅有中等职业学校医学在校生人数处于缓慢下降,而普通高等学校医学专业在校人数和研究生医学专业在校人数呈现明显的增长趋势,这保证了我国医学学生数量整体处于增长状态,保证了我国医学教育行业下游市场空间的持续增长。另一方面我国医师、护士和卫生技术人员人数近五年稳定增长,给我国医学教育提供了更为旷阔的成长空间。近年我国各类学校医学专业招生人数/在校生人数及全国医学从业人员数量分析如下:

2011-2017年普通高校医学专业招生人数及在校生人数统计

资料来源:2018卫生健康统计年鉴、智研咨询整理

2011-2017年中等职业学校医学专业招生人数及在校生人数统计

资料来源:2018卫生健康统计年鉴、智研咨询整理

2011-2017年研究生医学专业招生人数及在校生人数统计

资料来源:2018卫生健康统计年鉴、智研咨询整理

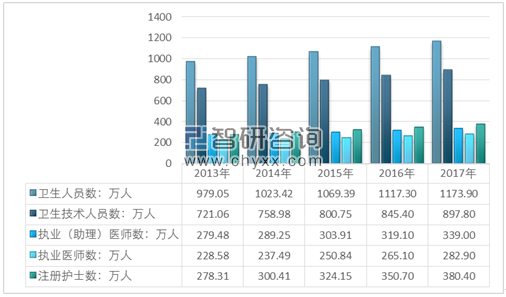

2013-2017年全国医学从业人员数量统计

资料来源:国家统计局、智研咨询整理

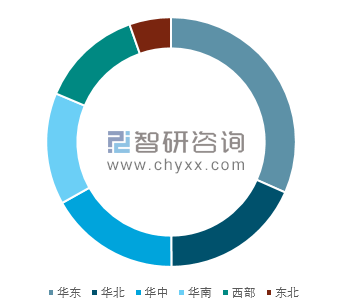

2017年全国医疗机构98.66万家,从业人员千余万,每年参加医学执业、职称考试的各类人员超过了500万;三基考试(基本理论、基础知识、基本技能)、医学继续教育考试和相关技能培训等需求巨大。目前华东地区是我国最大的医学教育市场,华东地区区域规模超过200亿,区域占比超过30%。我国各区域医学教育市场区域结构分析如下:

我国各区域医学教育市场区域结构分析

资料来源:智研咨询整理

目前国内面向医生的专业医学教育企业较少,主要有众巢医学科技公司、新东方、正保教育、华博教育、以及英腾教育等。以医生为服务对象的互联网医疗企业主要有丁香园和杏树林。医学模拟教育行业,除天堰科技外,主要国内生产企业有上海弘联医学科技集团有限公司、北京医模科技股份有限公司、营口巨成教学科技开发有限公司等,国外企业主要有CAE集团、以色列圣拜安尼(Simbionix)、挪威挪度(Laerdal)等。除少数行业领先企业外,一般国内企业以中低端市场产品为主,国外厂商以高端市场产品为主。

2017年中国医学教育行业龙头企业营收规模分析

资料来源:智研咨询整理

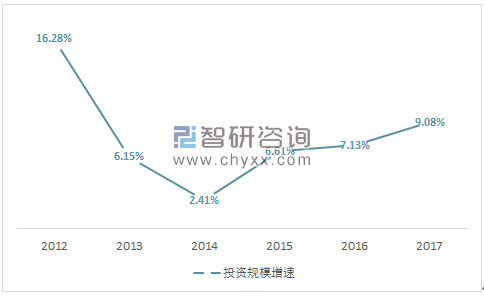

从行业近几年的投资情况来看,我国高学历的医学生人数不断增加,国家财政投入不断上升,同时初创企业的投资案例也不断发生。

2016年11月,全内容医学社区平台“医生汇”完成3000万元A+轮融资,这是医生汇成立一年来完成的第三轮融资。2017年1月,壹医考宣布完成数千万人民币A轮融资。在此之前,于2016年的3月和5月,壹医考分别获得了来自未来工场、盈泽资本的天使轮投资和全美在线900万人民币pre-A轮融资。2012年,华图教育旗下的在线职业教育平台好学教育上线,开设了建筑、医学、财会、司法等培训课程,其中,医学包括医师、护士等考前培训。挂牌新三板的新东方网,把医学教育列为新东方多媒体学习库的专项课程产品之一,在此之前,医学教育只是职业教育板块中提供医学考试资讯的部分,独立后的医学教育,包含执业医师、执业药师、护士资格、卫生职称等方面的考试培训。英腾教育在2016年8月在新三板挂牌后,从职业考试教育多品类转型为专注在线医学教育。在线教育服务提供商华博教育,由原先的重点领域在线教育云平台服务转型为西医综合考研平台,医学考研大数据学习。洪涛股份自2015年以来,数次收购布局职业教育,其中医学教育是很重要的一块。

总的来看,随着资本的不断入局,国家财政支持力度加大,近几年我国投资规模增速先增后减,主要是由于2012年政策密集发布,行业投资规模增长迅速,2013年之后,市场缓慢消化,随着之后政策进一步放开,我国民营企业投资增加,我国的医学教育行业投资规模增速逐渐回升。

2011-2017年我国医学教育行业投资规模增速

资料来源:智研咨询整理

国家卫计委2017年年底发布了《中医诊所备案管理暂行办法》,中医诊所将由许可管理改为备案管理,在政策利好与利润驱动下,中医诊所数量将迎来一轮爆发。同时,新规中要求个人中医诊所负责人必须持有《医师资格证书》,并配有专业的护士。预计这将拉动相关医学教育与资格考试市场。随着医药卫生领域从业人员总人数及投入的逐年递增,国内医学教育近年来的急速发展,也存在着隐忧,中国医疗资源的不平衡,首先存在于医学教育方面。根据市场统计数据及其预测,全球医学教育市场在2018-2021年间将以17%的复合增长率持续增长。作为传统的公共服务领域的医学,如今,搭上热门的教育产业,在政府对医学教育培训的鼓励和支持下,在资本的助推下,医学教育培训市场正走向成熟。总的来看我国的医学教育发展面临较好的商机。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医学教育行业市场调查研究及投资策略研究报告

《2024-2030年中国医学教育行业市场调查研究及投资策略研究报告》共十五章,包含2024-2030年中国医学教育行业投资前景,2024-2030年中国医学教育企业投资战略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国医学教育行业全景速览:政策加持下,市场需求前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国医学专业教育发展现状及新冠肺炎疫情给中国医学教育带来的挑战与机遇分析[图]](http://img.chyxx.com/2021/12/78847XU9JB_m.jpg?x-oss-process=style/w320)

![2020年中国医学专业教育行业分析:普通高等学校医学专业招生人数、在校生人数及毕业生人数增幅明显[图]](http://img.chyxx.com/2021/08/X110433JF8_m.jpg?x-oss-process=style/w320)