根据国际便利店经验,当人均GDP达2000-3000美元时,为便利店导入期;当人均GDP达5000美元时,便利店市场便进入快速成长期;当人均GDP达1万美元时,进入行业激烈竞争期。1992年,7-ELEVEN引入深圳;二十多年来,我国便利店数量不断增加,人均GDP也不断提升。2016年,人均GDP超过8000美元,2017年,人均GDP达到8836美元,中国便利店个数超过10万家,便利店行业即将迎来激烈竞争时期。

便利店产生于美国,发展于日本,20世纪90年代初期移植进入中国。根据便利店门店数和利润率的变化,其发展过程可以划分为三个阶段:

(一)导入期(1992年--2000年)

1992年,我国第一家便利店“7-11”在深圳开业。外资便利店集中开设在上海、广州和深圳三个城市,到1999年底,7-11在广州开设20多家门店,在深圳开设30家门店;“罗森”在上海开设54家门店。内资便利店起始于1995年,以上海市政府推动粮食系统开设便利店铺为标志,1998年,上海牛奶公司开设的可的便利店在上海达到150家。

(二)慢速成长期(2000--2011年)

2000年到2003年为成长初期,门店数快速膨胀,但门店经营几乎全线亏损。从2003年开始,门店依然在发展,亏损依然在继续,但是企业一边发展门店,一边调整经营,努力扭亏为盈。2003年,便利店门店数不到4500家,销售额为67亿,2008年门店数接近22000家,销售额达到318亿,年均复合增长率是37%。进入21世纪,国内经济快速发展,人民收入和生活水平大大提高,人们不再过于敏感于价格,而是关注生活的便利性和服务质量,尤其是像上海、广州这样的大城市,便利店更是迅速发展起来。

(三)快速成长期(2012年--)

由于经济疲软、电子商务兴起和成本刚性上涨的影响,百货、大型超市等受到挤压,销售业绩低迷,在零售业整体遭受冲击的压力下,便利店却保持了良好的发展势头,2012年的销售规模实现了17%的增长,远高于其他业态。便利店本着其时间、空间和服务便利的特性以及密集的网点分布,成为最后一公里的重要战略要地,成为线下实体店和线上网点抢占的重要资源。

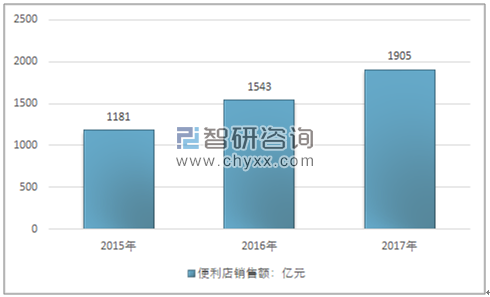

2017年中国连锁品牌便利店行业增速同比达23%,市场规模超1900亿元。

2015-2017年中国便利店行业销售额走势

资料来源:中国连锁经营协会、智研咨询整理

近三年来,我国便利店行业销售额收入平均增速27.06%,远超过大行业零售市场的销售增速,尤其在2017年全国零售行业收入增速下降的情况,便利店行业收入增速依旧保持20%以上。便利店行业销售收入的大幅增长主要来自于居民消费者的消费能力。而消费者选择便利店消费的原因主要表现为:

1、就近原则

便利店是以经营即时性商品为主,以满足便利性需求为第一宗旨,采取自选式购物方式的小型零售店。它产生于20世纪30年代的美国,营业时间一般是从早上7点至晚上11点。

随着现在经济的不断发展,每个城市都可见各种大型的商场超市,虽然这显示出了一个城市的经济发展水平,也为人们带来了更多的购物选择。但是,更多时候,出行的不便,时间以及精力的浪费却让很多人采取就近原则。例如,买些油盐酱醋之类的生活用品,更多人就会选择在小区、公司等附近的24小时便利店里购买。

2、即时交付

便利店在一定程度上应对的是消费者的及时需求,在渴的时候,买一瓶饮料,在做饭的时候发现没有酱油,去楼下买一瓶酱油。 实际上,便利店解决的不是人们便利的需求,而是即时。想要便利,京东、淘宝、天猫、饿了么、美团,超市都很便利,标准化商品,线下和线上基本没有区别。

便利店商品突出的是即时性消费,小容量,急需性等特性。超市的品种通常在2000种至3000种左右,与超市相比,便利店的卖场面积小(50~200平方米),商品种类少,而且商品陈列简单明了,货架比超市的要低,使顾客能在最短的时间内找到所需的商品。实行进出口同一的服务台收款方式,避免了超市结账排队的现象。据统计,顾客从进入便利店到付款结束平均只需三分钟的时间。

3、简化服务

很多便利店将其塑造成社区服务中心,努力为顾客提供多层次的服务,例如速递、存取款、发传真、复印、代收公用事业费、代售邮票、代订车票和飞机票、代冲胶卷等等,对购物便利的追求是社会发展的大趋势,这就决定了便利店具有强大的生命力和竞争力。

便利店的存在且为消费者提供许多增值服务,在一定程度上显著的提升用户的粘性,增加了消费频次,通过这些为用户提供的简化服务,在一定程度上,便利店企业能够卖出更多的商品,获取更多的收益。

2017年我国依旧处于人口数量最多的国家,同时我国居民消费能力的提升,给我国便利店提供了极其可观的成长空间。为此我国诸多便利店连锁企业开始进行加速门店扩张措施。

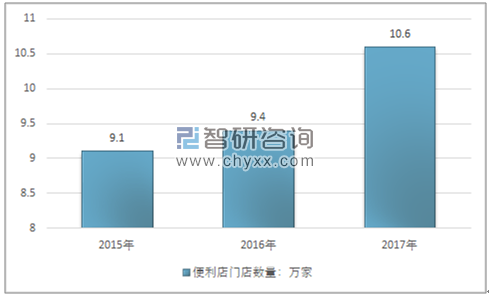

我国连锁便利店行业市场空间大,一、二线城市是增长热点。同时,区域格局明显,除石油系便利店外,大多为区域集中型企业。2017年全国便利店门店数量达到10.6万家,同比增长12.77%,在一年的时间内增加了1.2万家。

2015-2017年中国便利店行门店数量走势

资料来源:中国连锁经营协会、智研咨询整理

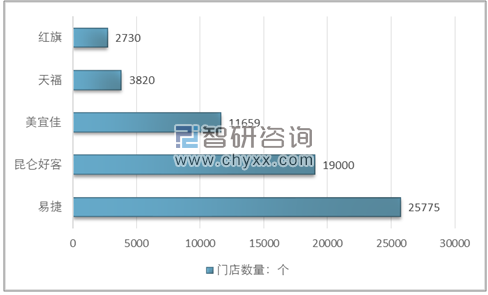

根据智研咨询发布的《2019-2025年中国便利店市场竞争格局及投资风险预测报告》数据显示:快速扩张的便利店门店数量中,易捷数量居首位,2017年易捷便利店门店数量25775家,昆仑好客门店数量19000家,美宜佳11659家。三者合计占全部便利店门店数量比例的53.24%。

2017年便利店行业门店数量top5

资料来源:智研咨询整理

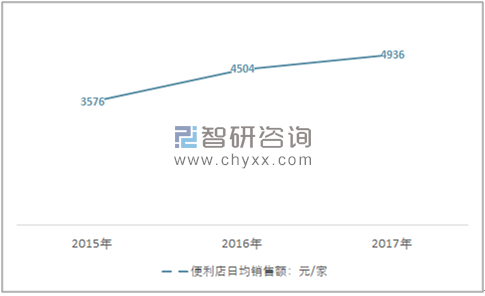

为率先占领国内庞大的零售市场份额,我国便利店行业开始疯狂扩张,同时提升营销管理能力,刺激了全国便利店日均销售额的稳步增长。

2017年国内许多连锁便利店的单店销售、利润水平略有改善,但与国际领先企业差距仍然较大。据对55家便利店企业经营现状进行调研显示,样本企业平均单店日销售约5000元,存在较大提升空间。具体来看,2017年国内连锁便利店日均销售额达到4936元/家,比2016年的4504元/家增加432元。

2015-2017年中国便利店日均销售额走势

资料来源:中国连锁经营协会、智研咨询整理

从现阶段我国便利店行业企业发展情况来看,经济水平相对高的城市和地区发展更为成熟。

2017年,二线城市的便利店数量增长十分快速,而基于各城市人口、GDP发展的不同,再加上气候、生活习惯、消费水平差异等因素,二线便利店市场的发展呈现出参差不齐的现象。其中,西部区域城市西安、昆明、重庆是增长速度最快的三个城市。一线城市上海、广州、深圳的便利店市场发展已趋于成熟,接近日本、台湾等国家和地区的便利店发展水平。

从企业的经营模式看,目前以直营模式为主的企业约占40%,以加盟模式为主的企业约占60%。更多的北方地区企业采用了直营模式,而南方企业则更多地采用加盟模式。其中也不乏将直营与加盟模式进行组合运用的企业。

再从城市分布来看,约有60%的企业来自一二线城市,约有40%的企业来自三四线城市。目前,国内一二线城市的便利店企业大部分为24小时营业,三四线城市的便利店企业根据当地的消费市场情况,将24小时与18小时营业相结合。

我国的便利店企业无论是门店数量,还是整体销售额都实现了高度增长。然而,由于受到房租、人工成本上涨的冲击,加之行业人才匮乏,中国便利店企业的经营效率未能得到进一步的提升。特别是与美国、日本等先进国家相比,我国便利店的精细化管理程度仍有不足,导致我国便利店行业暴露出诸多问题。

制约我国便利店行业发展问题主要集中在经营管理、服务差异化以及信息化领域等,具体表现为:

1、连锁经营规模小,竞争惨烈

连锁经营规模小,内部连锁程度低,没有进行统一的采购和统一送货,这间接造成各个便利店分摊的销售增高,加之门贴门的竞争,导致单位成本增加,便利店商品的价格上升,顾客随之流失到超市。

2、便利店定位不明确,选址分布不均,扎堆现象严重

在设点选址策略上与超市相同或相似,过分关注居住区,导致便利店网点过多、过密,彼此间的商圈重叠,忽略了办公区、学校和公园,从而使便利店位置的便利性不能充分显现。在激烈的竞争条件下,难免出现客流结构过于单一的局面,影响了便利店的效益。

3、商品与服务没有体现便利店的特色。

目前,我国的大多数便利店在货品选择上与超市雷同,没有突出便利店“必需品、急需品、即食品”的优势,也没有自主开发或主导别人开发特色商品的能力,商品开发滞后,完全是超市食品,没有做到商品的差别化。同时作为优于其他零售业态的重要特征多元化的服务方式基本没有体现,许多便利店虽然挂着“便利店”的牌子,但却和连锁小超市基本雷同,仅是销售日常生活用品,只是一种超市概念的延伸,而并非真正意义上的便利店。

4、信息化程度偏低,物流系统不完善,零售终端优势难以体现。

便利店在空间上的有限性,需要最大限度地降低门店的库存量,因此必须要求拥有一个能满足多品种、小批量、多频度的及时配送需求的物流配送体系。国外业企业通过现代先进物流网络体系的构建来降低流通成本,而我国企业由于缺乏资金和现代化的物流体系很难实现规模化的大批量采购,同时物流中心、配送中心和仓储建设投入也不足,尤其是在软件的应用上。这使得我国零售业在销售成本上明显高于国外大的零售商,导致经营成本大幅增加。

为改善我国便利店行业的发展格局,上述问题则是首当其冲需要解决的。综合来看,我国便利店行业下游市场环境在全球属于最为优质的,居民消费者分布广泛,消费能力逐步提升。

随着市场发展,我国便利店行业在供应链管理以及销售策略方面引入大数据、云计算等方式,行业的运营效率逐渐提升,行业市场规模增长较快。未来随着经济的发展,便利店覆盖人群越广,行业的市场规模将会持续扩大,随着大量的便利店企业转向加盟模式,实现集团化、品牌化轻资产输出模型,我国的便利店市场规模将会高速增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国便利店行业发展战略规划及投资机会预测报告

《2026-2032年中国便利店行业发展战略规划及投资机会预测报告》共十一章,包含便利店行业领先企业分析,2026-2032年便利店行业投资发展前景,便利店行业投资发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国便利店行业发展背景、产业链图谱、门店数量、销售额、竞争格局及发展趋势分析:美宜佳门店数全国排名第一[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2023年中国便利店行业全景速览:国内消费总体恢复依然缓慢,市场整体发展向好[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)